1月16日,浙江信胜科技股份有限公司(信胜科技)北交所上市将迎来上会,保荐机构是国信证券。

信胜科技专业从事电脑刺绣机的研发、生产和销售,主要产品根据刺绣工艺可分为平绣机、特种机,前者根据应用场景可分为服装机、花边机、家纺机、成衣帽绣机等;后者根据实现功能的不同可分为混合机、烫片机、毛巾机等。

梳理来看,王海江及姚晓艳夫妇表决权超99%,前者担任董事长兼总经理;实控人多名亲戚任职公司;人事变动频繁,董秘兼财务总监辞职;子公司信胜机械曾拆出50万元;融资4.49亿,补流0.5亿,累计分红超0.7亿,补流必要性存疑;单头刺绣机产能利用率约38%,激进扩产是否有必要;研发费用落后于管理费用,研发费用率持续下滑;研发人员占比仅4.9%,何以获得高新技术企业资质;业绩一路高歌,两大产品收入占比超9成,境外收入过半;关联采购金额逐年走高,部分产品采购单价高于同行合理性存疑。

夫妻表决权超99%,董秘兼财务总监辞职

据短平快解读了解,2004年1月,信胜科技前身信胜有限成立,2019年3月完成股份制改革,2024年9月挂牌新三板,目前所属层级为创新层。

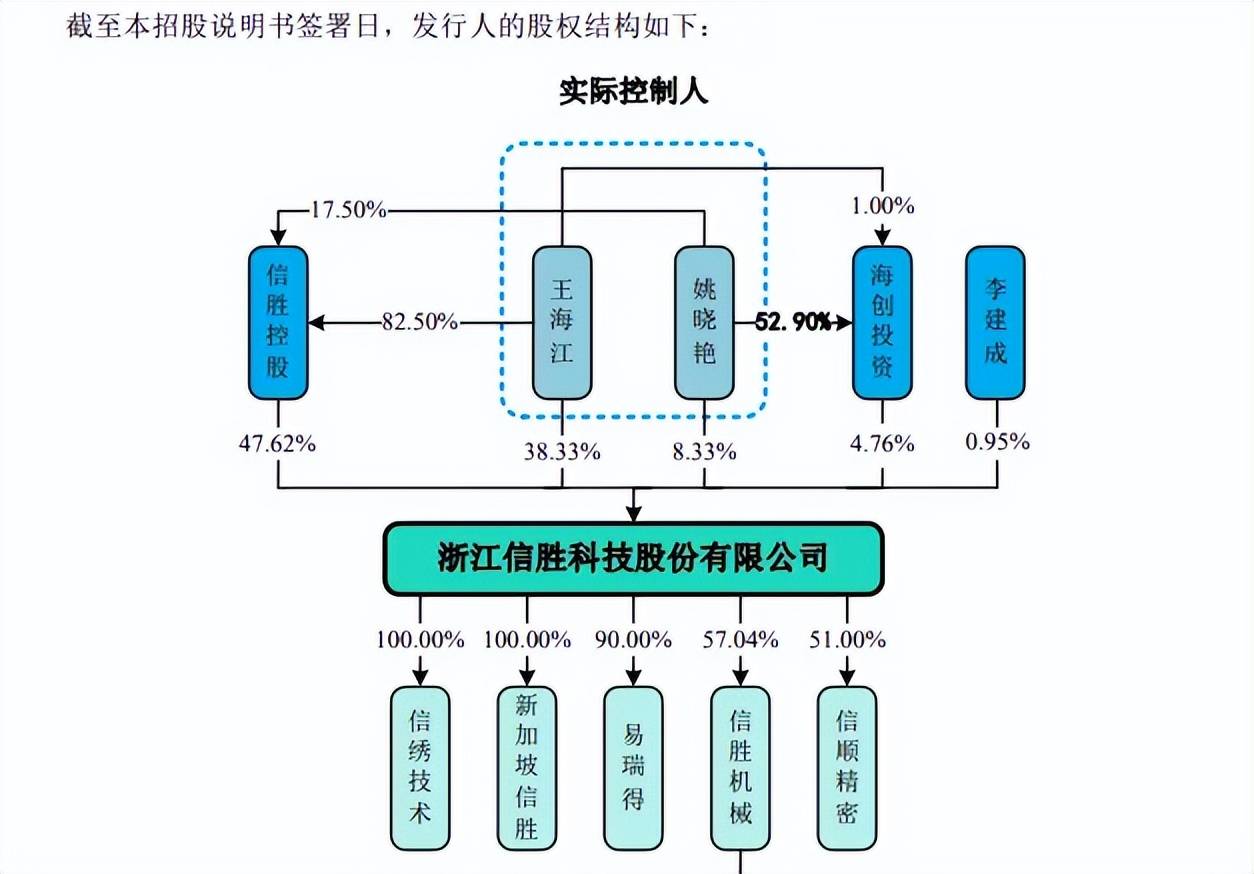

夫妻表决权超99%。信胜科技控股股东是浙江信胜控股有限公司(信胜控股),直接持股比例为47.62%,实际控制人是王海江及姚晓艳夫妇,直接持股比例为46.67%,且通过信胜控股和海创投资控制52.38%的股份,合计控制公司99.05%的股份对应的表决权。

王海江出生于1978年,本科学历,2019年2月至今,担任信胜科技董事长、总经理、研究所所长。姚晓艳出生于1981年,大专学历,2019年2月至今,担任信胜科技董事。

王海江及姚晓艳夫妇表决权超高,且均担任要职,需要防范实际控制人不当控制风险,信胜科技表示,虽然公司目前已建立了较为完善的公司治理结构并规范运行,但公司实际控制人仍可凭借其控制地位,通过行使表决权等方式对本公司的人事任免、生产和经营决策等进行控制,如果控制不当将会损害公司及公司中小股东的利益。

实控人多名亲戚任职公司。王海江表弟陈徐彬、王校军分别担任信胜科技销售经理、信息主管,表哥陈少军是行政专员,舅舅徐明永是保安,姑父王益民是子公司易瑞得保安,姨父陈波是子公司信胜机械董事。

姚晓艳堂弟姚泉君是公司生产组员,表弟徐佳龙是销售员。

另外,董事蔡洁钟配偶表哥斯学锋是公司技术员。工艺部经理兼生产部经理杨金魁配偶杨燕利是生产组长,杨金魁外甥郦易周、杨燕利姐姐杨燕明是生产组员。

北交所要求公司说明相关人员是否具备履行职责必需的知识、技能和时间,是否勤勉尽责,是否影响公司治理规范性、内部控制有效性。

人事变动频繁,董秘兼财务总监辞职。2022年7月,信胜科技董事、副总经理郑海龙因公司内部工作调整,主动辞任董事、副总经理职务,改任子公司易瑞得总经理。

2024年2月,独立董事刘海生因兼职独立董事的上市公司/拟上市公司数量预计超过规定而辞职。

2025年3月,原董事、副总经理、财务总监兼董事会秘书廖凯敏因个人原因离职,公司解释称廖凯敏家庭成员均在杭州长期生活且考虑到上市筹备期间工作压力较大,为减少长期异地分居和工作压力而辞职。

2019年3月至2022年11月,公司财务总监是陈海峰,后因自身发展原因辞,随后廖凯敏接任相关职务至上述离职,目前财务总监为严玉婷。

该情况引起北交所重点关注,要求公司详细说明报告期内多次更换财务总监的原因,主要负责财务工作的人员在本次申报前离职的情况及原因,结合相关情况说明发行人财务及内控制度是否健全,会计基础工作是否薄弱,公司治理机制运行是否稳定。

存在资金拆借。2022年7月,信胜科技子公司信胜机械向宁波融湾投资合伙企业(有限合伙)提供50万元,于当年12月收回,公司称自2023年起全面禁止了资金拆借行为。

融湾投资成立于2017年8月,袁梦珊、徐彩方、陈波分别持股52.86%、46.24%、0.9%,其中陈波还是执行事务合伙人,而从上文来看,其还是王海江姨父,在信胜机械担任董职务。另外,融湾投资还是信胜机械的股东之一,持股比例为22.96%。

信胜机械出于什么原因向融湾投资拆出资金,履行了哪些程序,双方是否有过业务来往,后续应当如何防止类似事件的发生,是公司需要回复,也是北交所需要关注的。

融资4.49亿,累计分红7350万元

据短平快解读了解,本次IPO,信胜科技拟向不特定合格投资者公开发行股票不超过3,800万股,拟募集资金4.49亿元,用于年产11,000台(套)刺绣机机架建设项目、年产33万套刺绣机零部件建设项目、信息化系统升级建设项目、研发中心建设项目以及补充流动资金,拟投入募集资金分别为2.5亿元、0.74亿元、0.55亿元、0.21亿元以及0.5亿元。

分红超7350万元,补流必要性存疑。对比来看,信胜科技上会稿中补充流动资金项目较此前申报稿缩减0.4亿元,2022年至2025年1-6月(报告期)公司资产负债率并不低,分别为51.15%、54.24%、52.56%、53.15%,不过偿债压力并不高,期末货币资金、一年内到期的非流动负债分别为3.72亿元、1.92亿元,而短期借款、一年内到期的非流动负债分别为7128.42万元、21.71万元,没有长期借款。

另外,公司报告期内实施三次分红,分别为2100万元、2100万元、3150万元,合计7350万元,实控人王海江及姚晓艳夫妇无疑是最大受益者,从中获得分红总额为7118.64万元。

短期债务压力小,连续多年实施分红,信胜科技补充流动资金是否存在必要性?

单头刺绣机激进扩产是否有必要。信胜科技本次募投的年产11,000台(套)刺绣机机架建设项目计划于浙江省诸暨市经济开发区陶朱街道取得土地使用权并建设厂房,建设期为3年,达产后将年产6,000台多头刺绣机、5,000台单头刺绣机所需的机架。

报告期内,公司多头刺绣机产能利用率分别为96.97%、105.43%、119.52%、143.15%,2024年产能为3,750台,本次扩产产能是现有产能的1.6倍;单头刺绣机2023年至期末的产能利用率分别为26.63%、42.69%、38.25%,总体处在较低水平,2024年产能为1600台,扩产产能是现有产能的3.125倍。

显而易见,本次扩产较为激进,单头刺绣机产能利用率本就不高,却要如此大规模扩产,此举是否合理?

根据中国缝制机械协会统计数据,2018-2024年,全球单头刺绣机产量由1.0万台增长至4.3万台,年复合增长率为27.52%,增速较为可观,公司目前市占率仅约3%,而公司测算未来单头刺绣机总产能的市场占有率约12%,此数据是如何得出的?公司能扩产,同行同样能够扩产,这种情况下怎么保证市占率的扩大呢?实控人能对预测数据作出承诺吗?

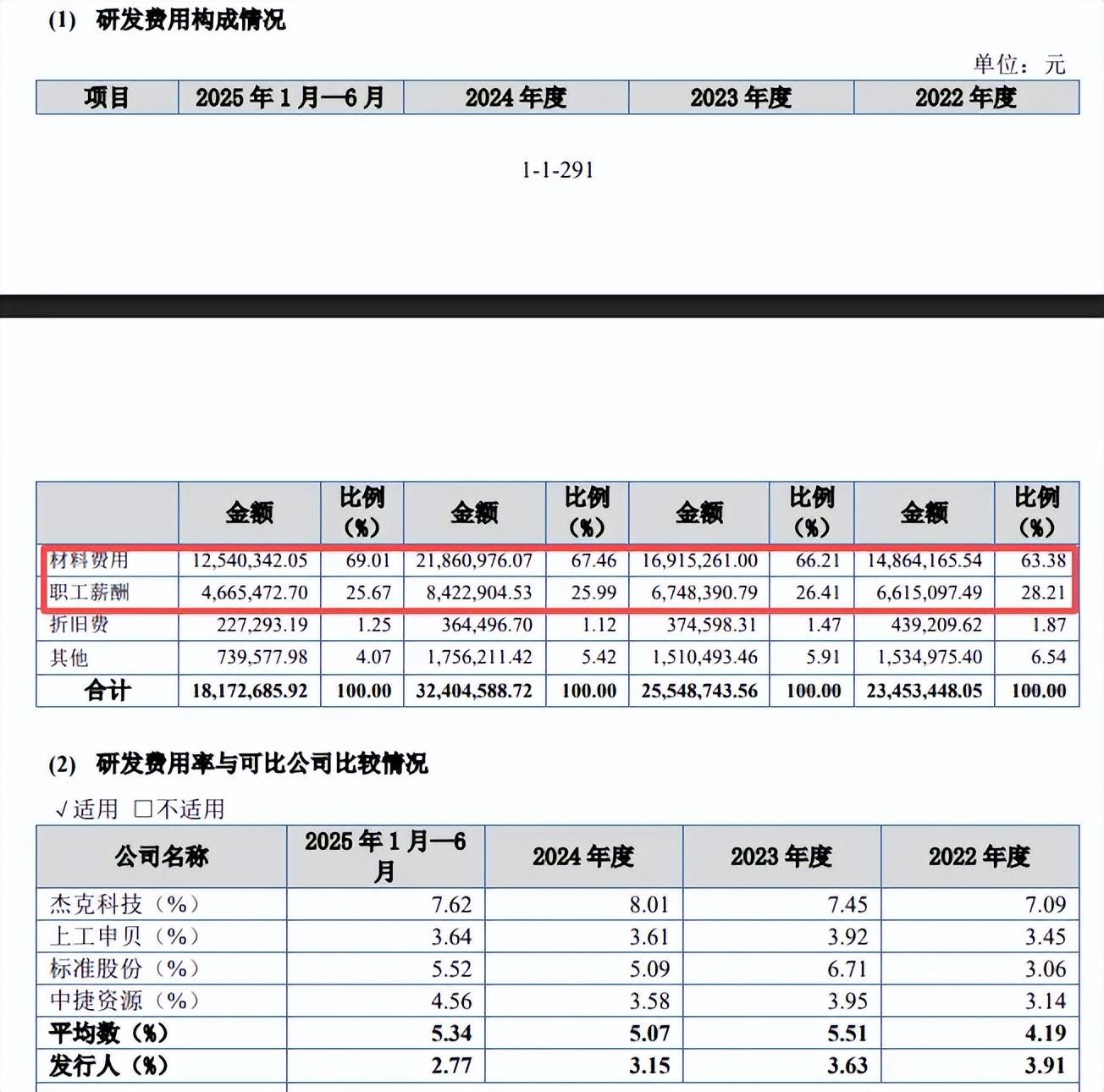

研发费用落后于管理费用,研发费用率持续下滑。报告期内,信胜科技研发费用分别为2,345.34万元、2,554.87万元、3,240.46万元、1,817.27万元,研发费用率呈现下滑态势,分别为3.91%、3.63%、3.15%、2.77%。

对比自身,管理费用均高于研发费用,分别为2375.99万元、2997.0万元、3992.21万元、2006.96万元,费用率分别为3.96%、4.26%、3.88、3.06%.

对比行业,可比同行研发费用率均值均高于公司,分别为4.19%、5.51%、5.07%、5.34%,进一步来看,公司2022年研发费用率排在第二,此后年度均为垫底,期末杰克科技、上工申贝、标准股份、中捷资源分别为7.62%、3.64%、5.52%、4.56%,显然公司需要进一步强化研发投入。

研发人员占比仅4.9%,何以获得高新技术企业资质。信胜科技研发费用主要以材料费用为主,期末为1254.03万元,占比69.01%,职工薪酬仅466.55万元,占比仅25.67%。

2024年、2025年1-6月,公司研发人员分别为44人、46人,占比分别为4.9%、4.57%,期末拥有专利383项,其中发明专利83项,发明专利占比约22%。

2023年12月8日,公司获得高新技术企业证书,有效期至2026年12月7日,根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准之一是“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”。

那么公司报告期内的研发人员占比是否满足该要求?该资质后续是否存在被取消的可能?另外,若相关资质遭取消,此前享受的税收优惠是否面临税务部门追缴?这是公司需要回答以及北交所需要关注的。

业绩猛增,关联采购走高引关注

业绩一路高歌。2022年至2024年,信胜科技收入稳增,分别为6亿元、7.04亿元、10.3亿元,归母净利润分别为0.53亿元、0.59亿元、1.2亿元,2024年增长率分别为46.3%、103.3%。

据短平快解读了解,2025年前三季度,公司业绩继续增长,实现营业收入、归母净利润分别为10.44亿元、1.5亿元,均创下新高,同比分别增长44.48%、105.18%。预估2025年全年收入为13.5亿元至15.5亿元,同比增长31.07%至50.49%;归母净利润为1.95亿元至2.25亿元,同比增长62.95%至88.02%。

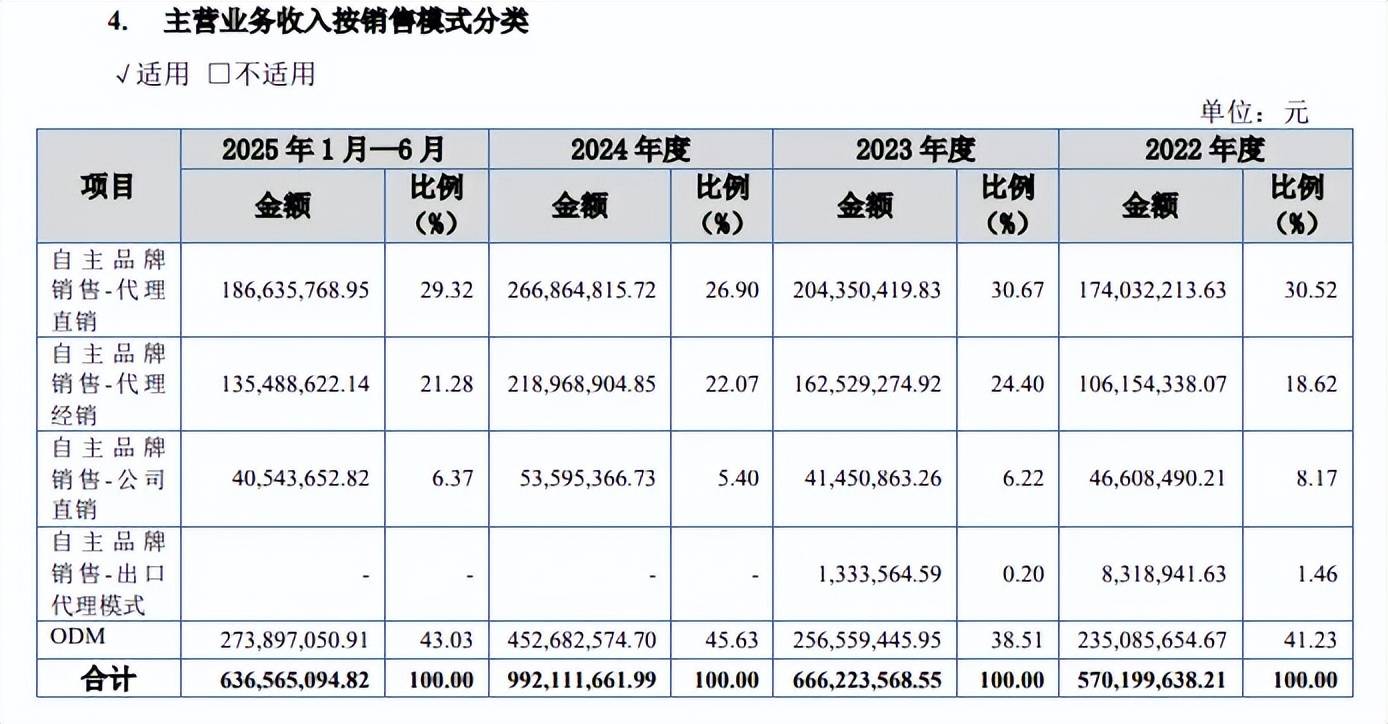

两大产品收入占比超9成,境外收入过半。信胜科技主营业务收入主要由平绣机-服装机、平绣机-花边机贡献,前者报告期实现收入分别为2.97亿元、3.18亿元、5.36亿元、3.26亿元,期末占比51.22%,对应的销售量分别为1,771台、2,009台、3,103台、1,844台。

后者实现收入分别为1.79亿元、2.57亿元、3.65亿元、2.6亿元,期末占比40.85%,对应销售量分别为546台、775台、1,007台、636台。

分销售区域来看,境外收入占比过半,期末金额、占比分别为3.4亿元、53.37%,其中来自印度、巴基斯坦的收入分别为1.56亿元、0.86亿元,占比分别为24.43%、13.44%。

期末境内收入、占比分别为2.97亿元、46.63%,其中华东地区、华南地区收入分别为1.81亿元、1.14亿元,占比分别为28.45%、17.88%。

分销售模式来看,期末来自ODM的收入、占比分别为2.74亿元、43.03%,自主品牌销售-代理直销、自主品牌销售-代理经销收入分别为1.87亿元、1.35亿元,占比分别为29.32%、21.28%。

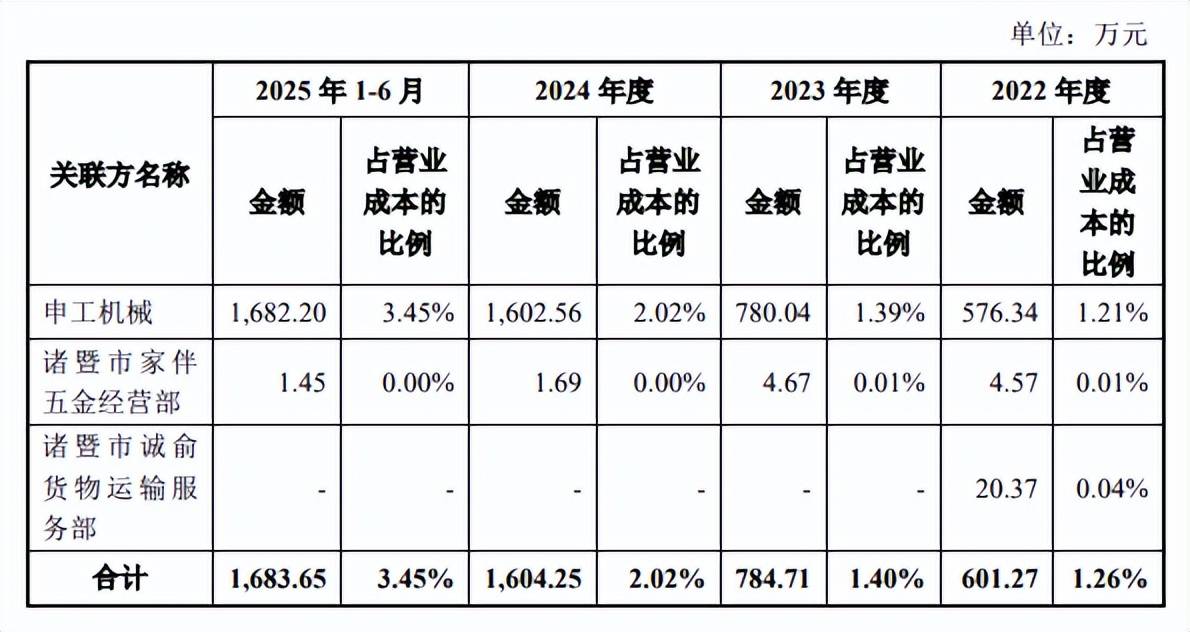

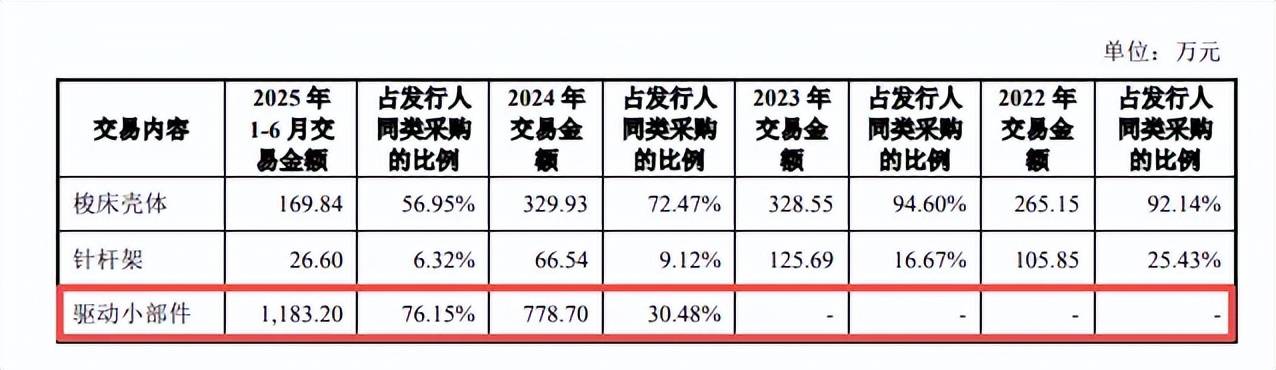

关联采购金额逐年走高,部分产品采购单价高于同行是否合理。报告期内,信胜科技关联采购额屡创新高,分别为601.27万元、784.71万元、1,604.25万元、1,683.65万元,主要向诸暨市申工机械有限公司(申工机械)采购为主,金额分别为576.34万元、780.04万元、1,602.56万元、1,682.20万元,采购内容包括梭床壳体、针杆架、驱动小部件等零部件。

同时期,申工机械实现营业收入分别为890.18万元、1142.39万元、1860.02万元、1899.05万元,2024年、2025年1-6月来自公司的收入占比分别高达86.16%、88.58%。

申工机械成立于2013年7月,注册资本30万元,由王国生(与王海江系堂兄弟关系)的父亲王新唐设立,目前由王国生全资持股,注册资本来自于信胜科技实控人姚晓艳借款,并于2014年9月偿还相关借款,该公司成立之初就与发行人合作。

上述关联采购引起北交所关注,要求信胜科技说明报告期内申工机械及其实际控制人是否与发行人及其实际控制人、控股股东、董监高、关键岗位人员等关联方存在异常资金往来、利益输送或特殊利益安排等情形。

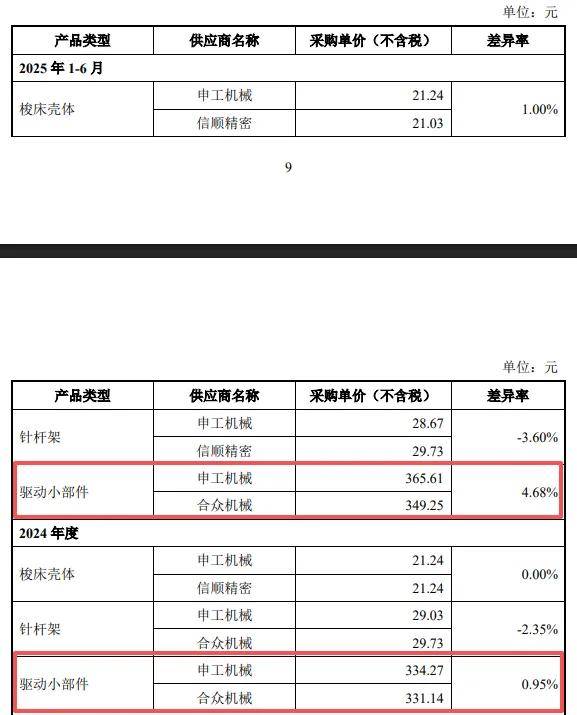

值得指出的是,2024年信胜科技向申工机械新增采购驱动小部件,当年、期末的该零件的交易额分别为778.70万元、1,183.20万元,同时期的采购单价(不含税)分别为334.27元、365.61元,价格比合众机械分别高上3.13元、16.36元。

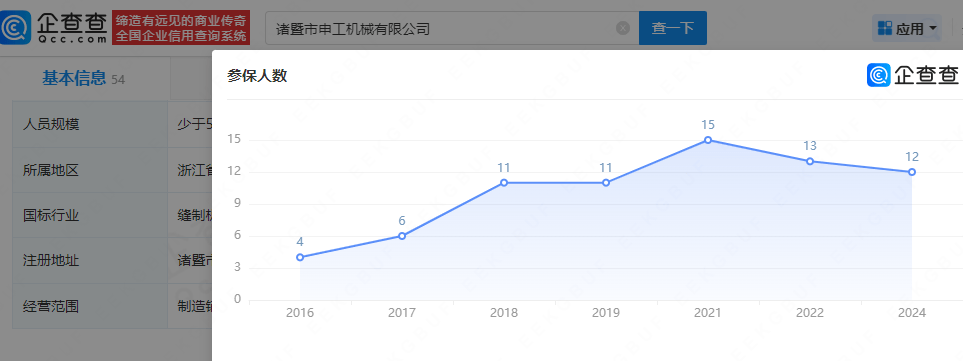

企查查显示,申工机械、合众机械均为高新技术企业、科技中小型企业,2024年参保人数分别为12人、21人,注册资本/实缴资本分别为30万元、500万元,拥有专利分别为10项(均为实用型)、8项(发明1项、实用型7项;原为21项专利,因未缴年费专利权终止),显然后者含金量是要更胜一筹的,但公司向申工机械采购驱动小部件的价格却更高,这是否合理?是否商业逻辑?

据问询函,截至2025年11月30日,申工机械共有员工36人,若按照2024年报来看,岂不是有很多员工没有缴纳社保,后续是否存在补缴的风险?另外,申工机械2021年至2024年参保人数连降,分别为15人、13人、12人,与业绩连增成鲜明对比。