1月16日,天海汽车电子集团股份有限公司(天海电子)深交所主板上市将迎来上会,保荐机构是招商证券。

天海电子为汽车整车厂商提供汽车传输系统、连接系统、智能控制等解决方案,主营汽车线束、汽车连接器、汽车电子等汽车零部件产品的研发、生产和销售,产品主要应用于新能源汽车、传统燃油汽车整车制造,客户包括奇瑞、上汽、吉利、长安、理想、蔚来、零跑等等。

收入稳增,净利有所波动。2022年至2024年,天海电子营业收入稳增,分别为82.15亿元、115.49亿元、125.23亿元,归母净利润分别为4.1亿元、6.84亿元、6.16亿元,2024年同比下滑9.98%,形成增收不增利的局面。

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为108.98亿元、5.37亿元,同比分别增长25.35%、8.37%。

天海电子表示,公司在汽车线束和汽车连接器领域具备较强的竞争优势,随着国内自主品牌整车厂对汽车零部件的本土化采购需求增长,公司汽车线束和汽车连接器的销量有所增长,带动整体经营业绩增长。

汽车线束贡献超8成收入,毛利率连降。天海电子主营业务收入主要由汽车线束贡献,报告期内实现收入分别为66.82亿元、95.64亿元、101.11亿元、52.6亿元,收入占比均在8成以上,分别为84.82%、86.07%、83.7%、84.55%。

汽车连接器收入分别为10.2亿元、13.18亿元、16.81亿元、8.35亿元,收入占比均在10%以上,分别为12.95%、11.86%、13.92%、13.42%。

天海电子在招股书称,公司汽车线束业务收入与目前主营自主汽车线束业务的A股上市公司相比,排名第一,汽车连接器业务收入与目前主营汽车连接器业务的A股上市公司相比,排名前三。

需要指出的是,主营业务毛利率连降,分别为15.94%、15.2%、14.59%、13.93%,累计下滑2.01个百分点,其中汽车线束毛利率从14.07%下滑至11.55%,累计下滑2.52个百分点,而汽车连接器毛利率呈现先升后降态势,分别为27.22%、29.25%、31.03%、28.84%,期末较上年末下滑4.71个百分点。

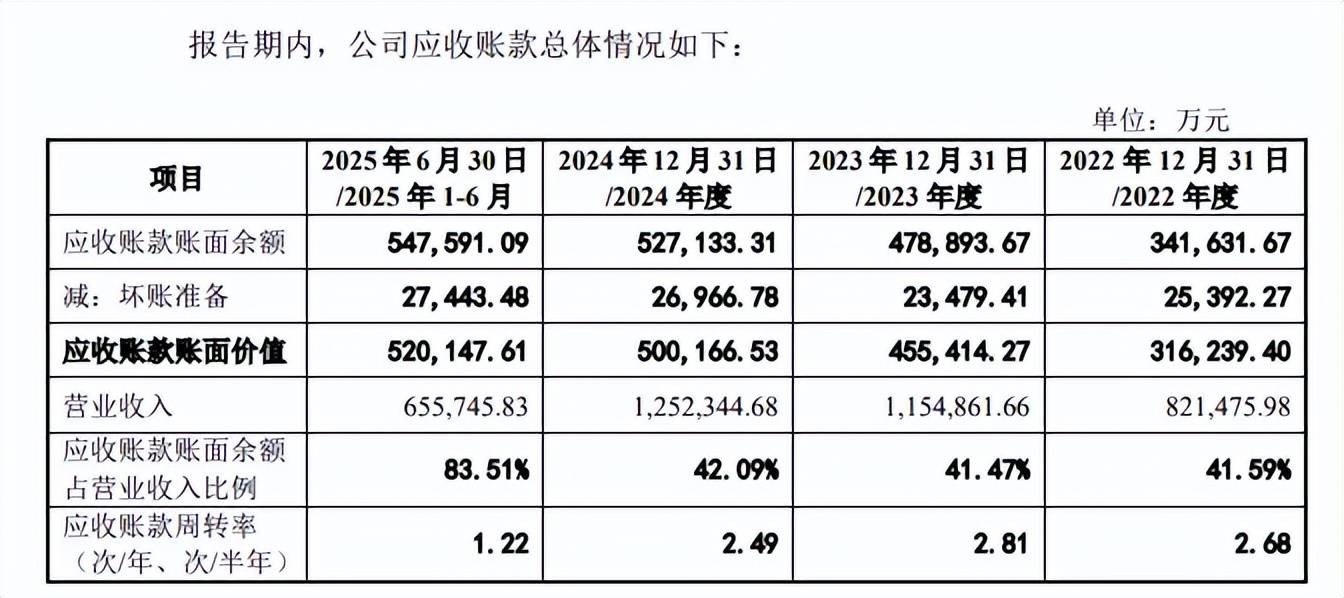

应收账款高企,占流动资产比例过半。报告期内,天海电子应收账款稳增,分别为31.62亿元、45.54亿元、50.02亿元、52.01亿元,占流动资产比例分别为53.66%、50.34%、56.37%、55.33%,应收账款周转率也从2.68次下滑至1.22次。

应收账款高企的另一面,坏账准备也保持在高位,分别为2.54亿元、2.35亿元、2.7亿元、2.74亿元,应收账款账面余额占营业收入比例分别为41.59%、41.47%、42.09%、83.51%。

进一步来看,应收账款过半集中在前五名客户,期末应收账款账面余额合计28.77亿元,占比52.54%,坏账准备0.39亿元。公司期末对奇瑞汽车、吉利汽车、Y公司、上汽集团、理想汽车的应收账款账面余额分别为8.69亿元、6.55亿元、5.75亿元、4.1亿元、3.68亿元,对应的坏账准备分别为1,869.20万元、660.67万元、580.50万元、428.42万元、370.91万元。

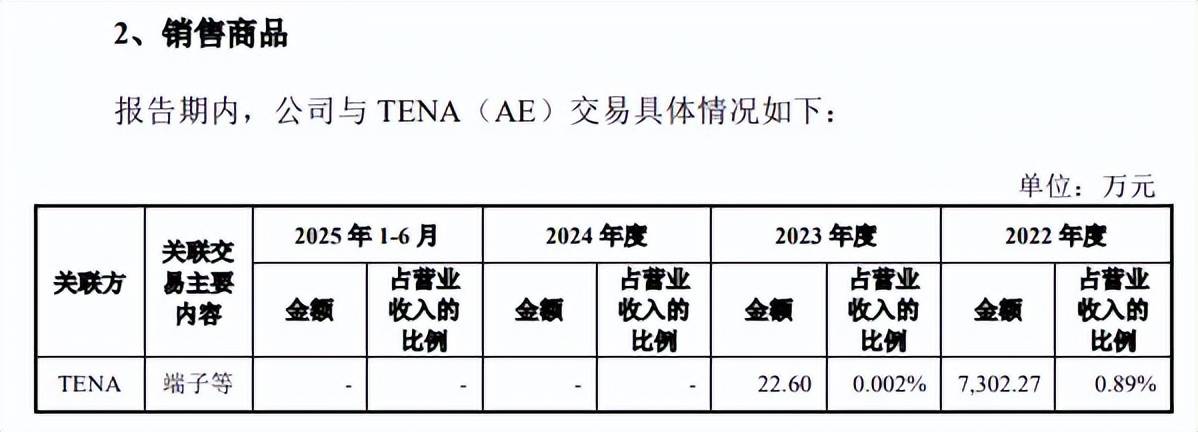

为何剥离原孙公司TENA?截至2025年6月末,天海电子对多家公司的应收账款进行了单项计提坏账准备,账面余额、坏账准备分别为2.3亿元、2.02亿元,主要集中在TENA、广汽菲亚特、合众新能源,账面余额分别为1.16亿元、0.52亿元、0.43亿元,坏账准备分别为0.87亿元、0.52亿元、0.43亿元。

TENA即TianhaiElectricNorthAmerica,Inc,原为天海电器子公司,2020年11月被剥离,因为天海电子对其同时存在销售和采购交易形成了相关应收账款、应付账款。2022年至2025年1-6月,公司对TENA的应收账款、坏账准备相同。

需要指出的是,公司2022年、2023年对TENA的销售额分别为7,302.27万元、22.6万元,同时期的采购额分别为5,835.38万元、84.21万元。

2022年对TENA已经产生大额坏账,为何公司2023年与其仍然存在商业交易。另外,公司此前剥离TENA的理由是什么,剥离后是否彻底独立,目前其面临的诉讼是否会对公司造成影响?是上交所需要重点关注的。