1月16日,天海汽车电子集团股份有限公司(天海电子)深交所主板上市将迎来上会,保荐机构是招商证券。

天海电子为汽车整车厂商提供汽车传输系统、连接系统、智能控制等解决方案,主营汽车线束、汽车连接器、汽车电子等汽车零部件产品的研发、生产和销售,产品主要应用于新能源汽车、传统燃油汽车整车制造,客户包括奇瑞、上汽、吉利、长安、理想、蔚来、零跑等等。

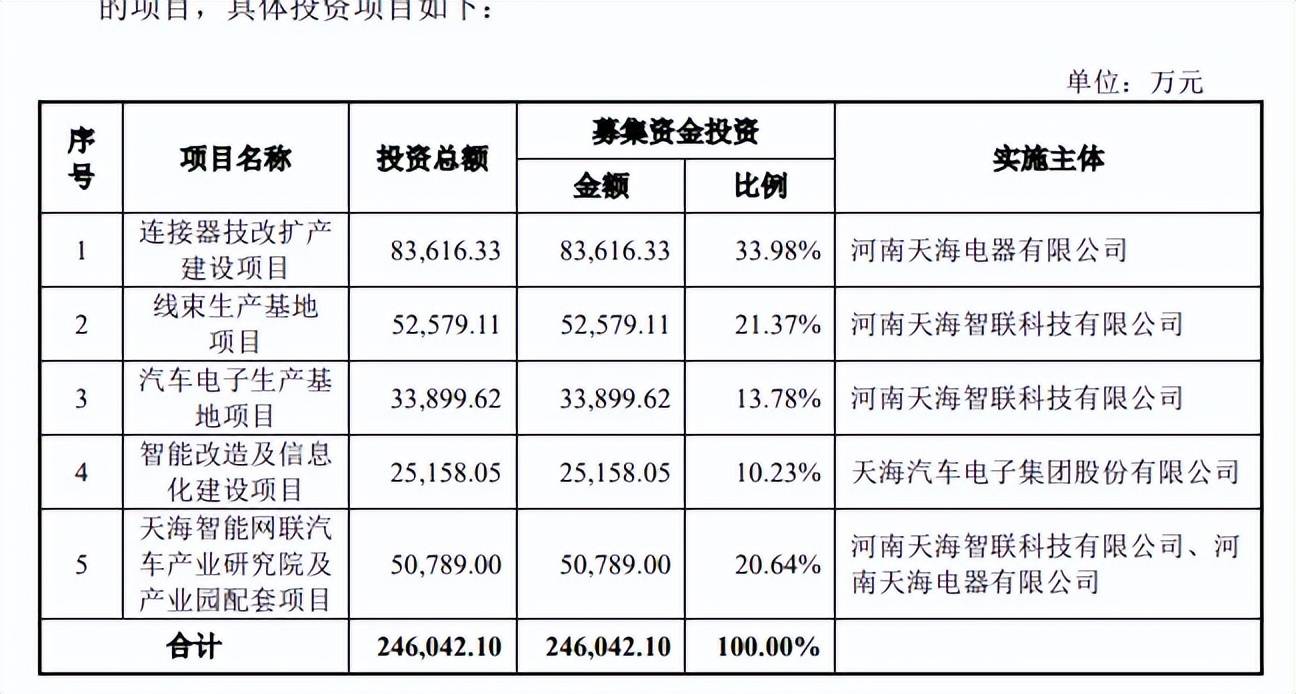

据短平快解读了解,本次IPO,天海电子拟公开发行不低于49,555,556股,拟募集资金24.6亿元,用于连接器技改扩产建设项目、线束生产基地项目、汽车电子生产基地项目、智能改造及信息化建设项目以及天海智能网联汽车产业研究院及产业园配套项目,拟投入募集资金分别为8.36亿元、5.26亿元、3.39亿元、2.52亿元、5.08亿元。

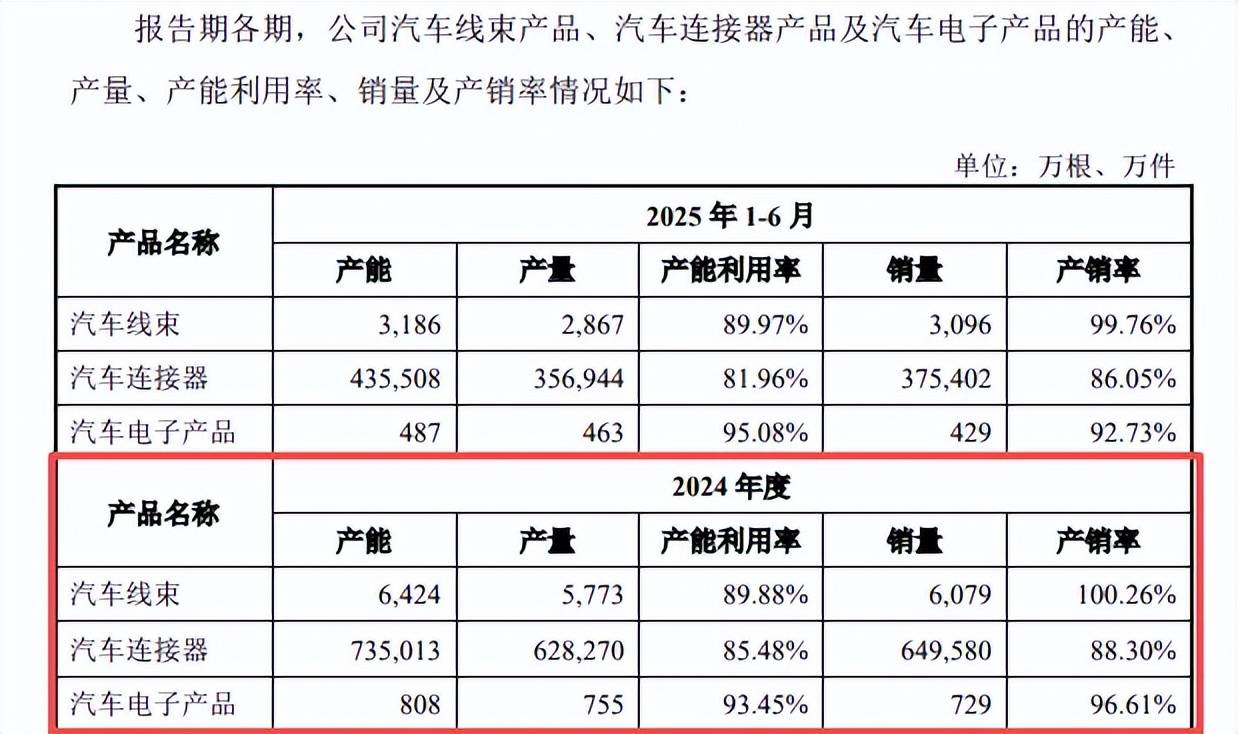

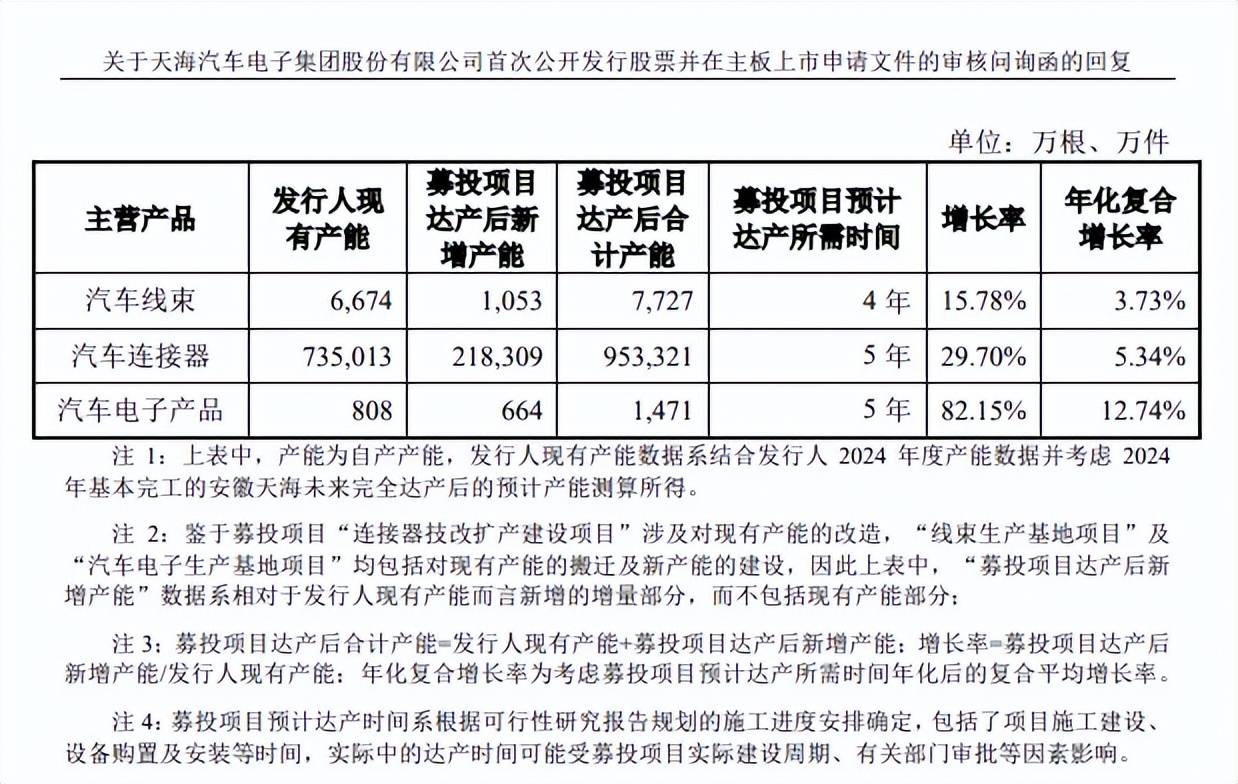

收入增速放缓,新增产能消化要引起关注。天海电子“连接器技改扩产建设项目”、“线束生产基地项目”和“汽车电子生产基地项目”分别新增汽车连接器产品产能、汽车线束产能,和汽车电子产品产能,项目建成达产后将新增产能分别为218,309万件、1,053万根、664万件。

2022年至2025年1-6月(报告期),公司汽车连接器产能利用率分别为82.97%、85.19%、85.48%、81.96%;汽车线束分别为87.26%、87.58%、89.88%、89.97%;汽车电子产品分别为90.77%、82.05%、93.45%、95.08%。

2024年,三大产品的产能分别为735,013万件、6,424万根、808万件,即本次扩产分别是现有产能的29.7%、16.39%、82.15%。需要指出的是,首轮问询函中,汽车连接器、汽车电子产品现有产能与招股书中2024年一致,而汽车线束则存在差异,问询函中为6,674万根。

公司在问询中予以注释,现有产能数据系结合发行人2024年度产能数据并考虑2024年基本完工的安徽天海未来完全达产后的预计产能测算所得。

天海电子在问询函中援引相关数据指出新增产能随相关产品市场规模增加预计能实现良好的消化,不过公司2023年、2024年收入增速分别为40.58%、8.44%,放缓十分明显,扩产后的产能消化仍然要引起高度重视。

另外,公司也在招股书中提示了“募投项目实施的风险”,在项目实施及后续经营过程中,若内外部环境发生不利变化,公司将存在募投项目不能如期完成、产能利用率不足、募投项目新增产能无法消化的风险,进而将直接影响本次募集资金投资项目的经济效益和公司的整体经营业绩。

累计分红4.76亿元。报告期内,天海电子合并资产负债率较高,分别为66.32%、64.21%、59.1%、61.55%,期末货币资金15.72亿元,而短期借款、一年内到期的非流动负债分别为4.28亿元、0.77亿元,短期债务压力不大,但公司还有9.29亿元的长期借款,债务压力并不轻,报告期利息费用分别为0.57亿元、0.59亿元、0.47亿元、0.28亿元。

2022年、2023年、2025年1-6月,公司分别分红1.5亿元、1.48亿元、1.78亿元,合计4.76亿元,资产负债率如此之高的背景下还实施分红的理由是什么?是否合理?

研发费用率落后于均值。报告期内,天海电子研发费用稳增,分别为3.29亿元、4.47亿元、5.87亿元、2.71亿元,研发费用率略有波动,分别为4%、3.87%、4.69%、4.13%。

对比来看,可比同行研发费用率均值分别为4.82%、5.56%、4.93%、4.4%,均高于公司,从期末数值来看,公司研发费用率处在中游,落后于永鼎股份(5.01%)、瑞可达(4.58%)、徕木股份(5.26%),领先于沪光股份(3.32%)、壹连科技(3.82%)。

发明专利占比约17%,研发人员平均薪酬垫底。截至2025年6月末,天海电子及下属子公司在境内共拥有508项专利,其中发明专利85项,境外还有1项发明专利,发明专利占比约17%,实用新型专利417项。

报告期内,公司研发人员分别为1,294人、1,540人、2,011人和2,030人,占发行人总员工人数的比例分别为12.02%、10.75%、12.13%和10.93%,平均薪酬分别为14.38万元、15.48万元、16.49万元、7.81万元。

值得一提的是,管理人员、销售人员平均薪酬要高于研发人员薪酬,前者分别为30.26万元、32.41万元、29.89万元、14.37万元;后者分别为18.08万元、16.9万元、16万元、9.3万元。