1月14日,苏州联讯仪器股份有限公司(联讯仪器)科创板上市将迎来上会,保荐机构是中信证券,这也是2026年首家上会的科创板企业。

联讯仪器主营业务为电子测量仪器和半导体测试设备的研发、制造、销售及服务,产品主要包括通信测试仪器、电性能测试仪器等电子测量仪器,光电子器件测试设备、功率器件测试设备、电性能测试设备等半导体测试设备,以及配套的测试部件及服务。

梳理来看,胡海洋、黄建军、杨建三大实控人表决权近55%,分别担任董事长、总经理、副总经理职务;估值飙升近19亿遭问询,是否需要补充披露?与多位高管存在资金拆借;募资额缩减至17.11亿元,删减补流项目;进行多领域的研发及产业化工作是否有必要;2024年起研发费用率落后于行业均值,原研发经理金镖离职;涉两起发明专利纠纷,被索赔金额合计1000万元;扭亏为盈,去年收入增速有所放缓;主营业务毛利率波动大,期末有所下滑;应收账款、存货猛增,经营质量有待提高;多家供应商0参保或个位数参保。

估值飙升近19亿,存在资金拆借

据短平快解读了解,2017年3月,联讯仪器前身联讯有限成立,潘易鹏、杨建分别持股55%、45%;2022年10月完成股份制改革,股东增加至20名,股份总体较为分散,胡海洋持股比例22.6%(潘易鹏为代持股份)。

三大实控人表决权近55%。联讯仪器控股股东是胡海洋,实际控制人是胡海洋、黄建军、杨建,直接持股比例分别为20.55%、7.19%、5.83%,并通过员工持股平台联睿光通、博睿光通和博恒睿哲分别间接控制7.46%、6.94%、6.83%的股份,合计控制公司54.79%的股份。

胡海洋出生于1973年,2017年6月至2022年10月历任联讯有限执行董事、董事长;2022年10月至今任公司董事长,还是联讯赛麦特、武汉联讯、杭州联讯董事。

黄建军出生于1981年,2018年1月至今担任公司董事、总经理,还是加坡联讯、马来西亚联讯、泰国联讯、美国联讯董事。

杨建出生于1980年,2022年10月至今任公司董事、副总经理,还是日本联讯、新加坡联讯、马来西亚联讯、泰国联讯、美国联讯、韩国联讯董事。

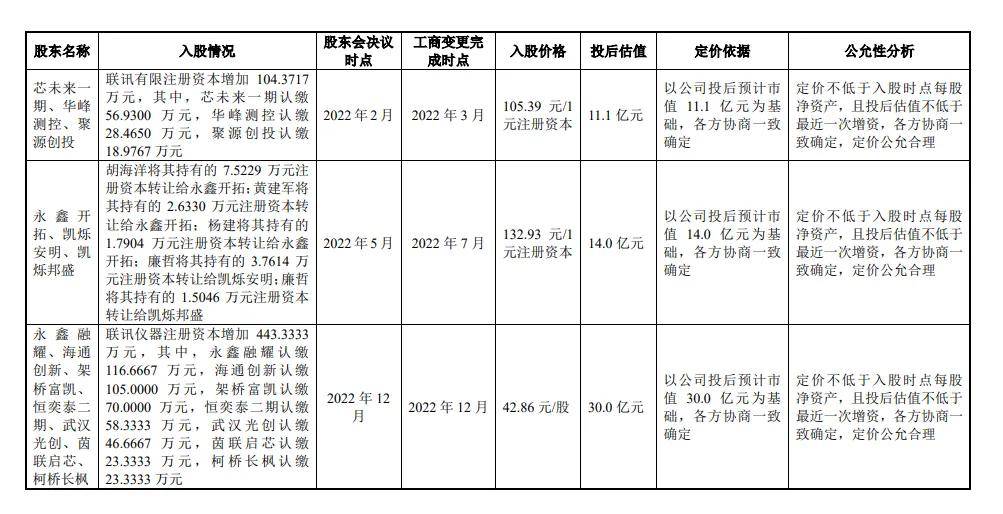

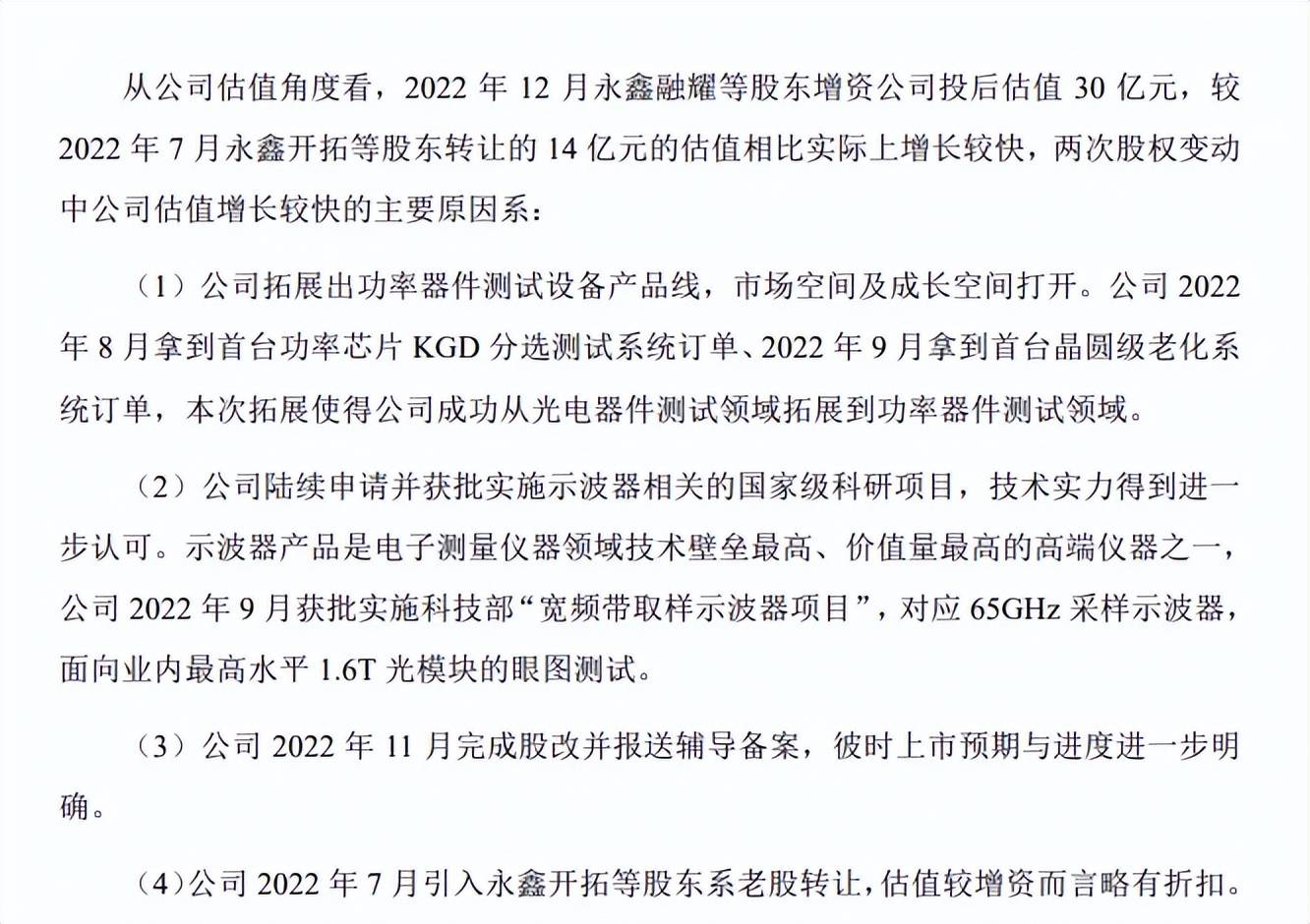

估值飙升近19亿遭问询。2022年至2023年,联讯仪器(含联讯有限)股权转让、增资频繁,2022年3月,芯未来一期、华峰测控、聚源创投分别认购新增注册资本56.9300万元、28.4650万元、18.9767万元,入股价格105.39元/1元注册资本,投后估值11.1亿元。

7月,胡海洋将其持有的7.5229万元注册资本转让给永鑫开拓;黄建军将其持有的2.6330万元注册资本转让给永鑫开拓;杨建将其持有的1.7904万元注册资本转让给永鑫开拓;廉哲将其持有的3.7614万元注册资本转让给凯烁安明;廉哲将其持有的1.5046万元注册资本转让给凯烁邦盛。上述股权转让价格为132.93/1元注册资本,投后估值14亿元。

12月,联讯仪器注册资本增加443.3333万元,其中永鑫融耀认缴116.6667万元,海通创新认缴105.0000万元,架桥富凯认缴70.0000万元,恒奕泰二期认缴58.3333万元,武汉光创认缴46.6667万元,茵联启芯认缴23.3333万元,柯桥长枫认缴23.3333万元,入股价格为42.86元/股,投后估值30亿元。

估值飙升18.9元,该情况引起上交所关注,要求联讯仪器结合业务发展、经营情况、在手订单及可比公司估值等情况,说明2022年公司估值变化较大的原因及合理性。

联讯仪器从四方面进行回应,包括成长空间打开、获批实施示波器相关的国家级科研项目、完成股改并报送辅导备案、永鑫开拓等股东系老股转让,该回复与问询是否匹配?彼时经营业绩、在手订单、可比同行估值情况是否需要补充披露?

存在资金拆借。2022年初,联讯仪器对胡海洋、黄建军、杨建、陈晓东、周晓峰的资金拆出金额分别为0.12万元、0.89万元、2.55万元、32.66万元、14.98万元,其中陈晓东是研发总监、周晓峰是公司员工,担任员工持股平台博睿光通的执行事务合伙人。

实际控制人三人以及公司员工为何与公司存在资金拆借?更早之前的拆借情况是怎么样的?拆借履行了哪些程序,后续又该如何避免?是公司需要回答的,也是上交所需要关注的。

募资超17亿元,涉两起发明专利纠纷

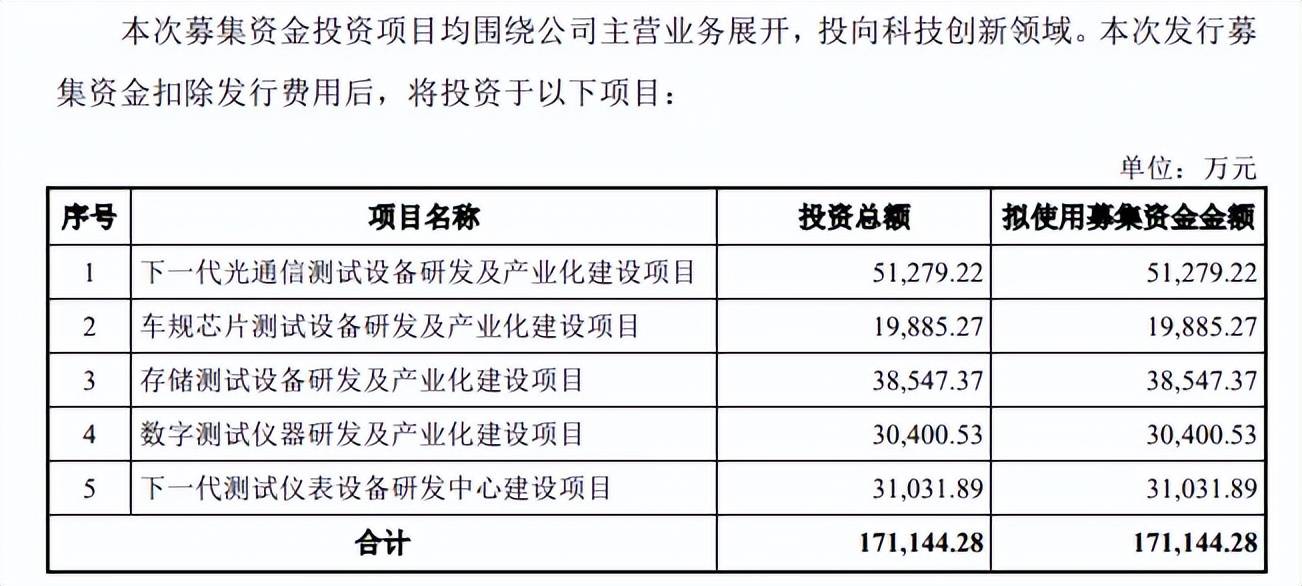

募资额缩减至17.11亿元,删减补流项目。本次IPO,联讯仪器拟公开发行新股数量不超过2,566.6667万股,拟募集资金17.11亿元,用于下一代光通信测试设备研发及产业化建设项目、车规芯片测试设备研发及产业化建设项目、存储测试设备研发及产业化建设项目、数字测试仪器研发及产业化建设项目以及下一代测试仪表设备研发中心建设项目,拟投入募集资金分别为5.13亿元、1.99亿元、3.85亿元、3.04亿元以及3.1亿元。

对比来看,首版招股书还包括研发中心及制造中心建设项目(一期)、以及补充流动资金,拟投入金额分别为4.03亿元、1.5亿元,上会稿则删除相关项目,另外,下一代测试仪表设备研发中心建设项目则是上会稿中新增的一大项目,该项目建设内容与研发中心及制造中心建设项目(一期)基本一致,区别是剔除制造中心。

据短平快解读了解,联讯仪器在2022年曾分红2,106.41万元,这一情况引起了上交所关注,要求公司就背景原因,所履行的决策程序及其合规性进行说明。

进行多领域的研发及产业化工作是否有必要?联讯仪器本次募投的产业化建设项目中均涉及研发费用,且占比较高,上交所在要求公司结合现有产品布局、业务模式、在手订单、市场空间和行业发展趋势等,说明在不存在标准化产线的情况下,各募投产业化建设项目的必要性,是否存在重复研发、重复购买设备的情况。

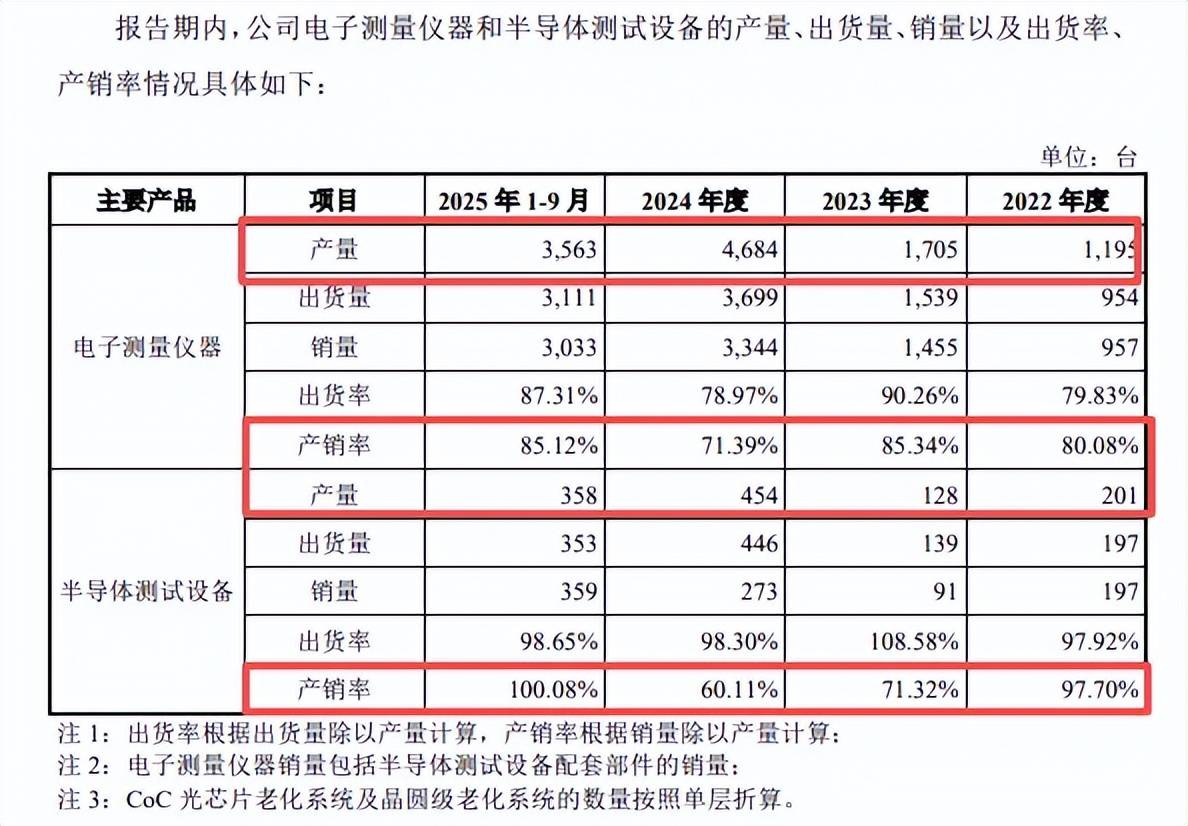

2022年至2025年1-9月(报告期),公司电子测量仪器产量分别为1,195台、1,705台、4,684台、3,563台,产销率分别为80.08%、85.34%、71.39%、85.12%;半导体测试设备产量分别为201台、128台、454台、358台,产销率分别为97.7%、71.32%、60.11%、100.08%。

总体产销率存在较大波动,这种情况下同时进行多个领域研发及产业化工作,是否有些操之过急?公司在报告期之前的研发及产业化成果如何?

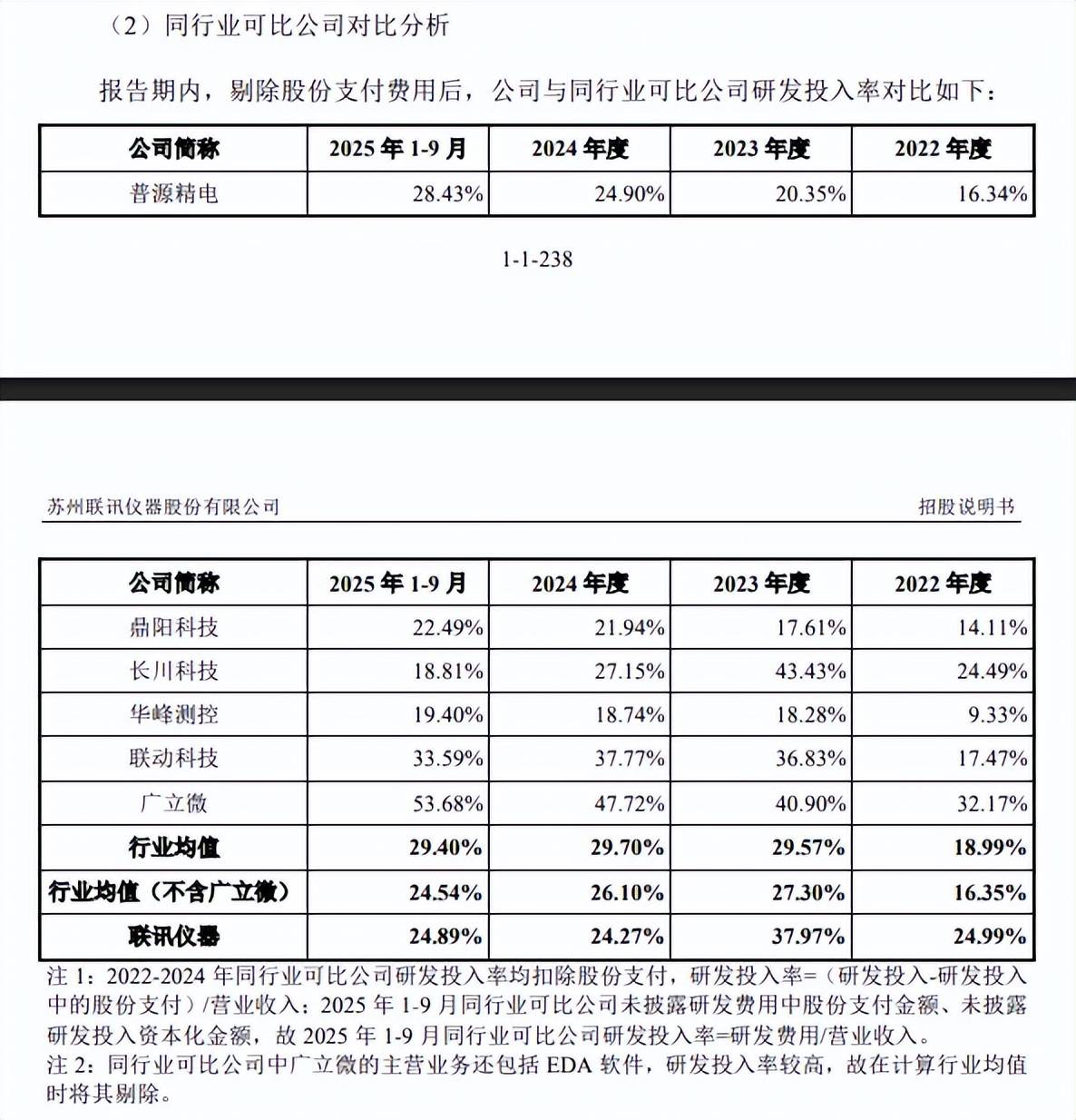

2024年起研发费用率落后于行业均值。报告期内,联讯仪器研发费用分别为0.54亿元、1.05亿元、1.91亿元、2.01亿元,研发费用率分别为24.99%、37.97%、24.27%、24.89%,职工薪酬、材料费是支出重头,期末分别为1.08亿元、0.61亿元,占比分别为54.09%、30.46%。

对比来看,可比同行研发费用率均值分别为18.99%、29.57%、29.7%、29.4%,即2024年、2025年上半年超过公司,具体到企业,期末普源精电、联动科技、广立微研发费用率高于公司,分别为28.43%、33.59%、53.68%,鼎阳科技、长川科技、华峰测控则落后于公司。

截至去年9月末,公司实际取得339项专利,其中境内专利334项(包含3项共有专利),境外专利5项,其中境内发明专利115项,占比约34%,研发成果颇丰,这与规模庞大的研发团队直接相关,高达440人,占比40.18%,当然团队也发生过变动,原研发经理金镖在2022年因个人原因离职。

涉两起发明专利纠纷,被索赔金额合计1000万元。2024年9月,Aehr以联讯仪器侵犯其在中国申请的两项专利权向苏州市中级人民法院提起诉讼。2024年10月,苏州市中级人民法院予以立案。

据了解,两项涉诉发明专利分别为ZL201310159573.4号、ZL200880018734.5号,Aehr的诉求是公司停止侵害行为,包括停止制造、使用、销售、许诺销售、进口侵犯原告专利权的所有产品,停止使用涉案专利方法以及使用、许诺销售、销售、进口依照涉案专利方法获得的产品,并赔偿损失100万元,2025年10月17日时开庭时上升至500万元,两项专利即1000万元。

需要指出的是,联讯仪器请求宣告涉案专利权无效并获得了部分支持,2025年5月28日,国家知识产权局Aehr持有的ZL201310159573.4号发明专利的权利要求1-39、52-77、91-93无效。7月16日,国家知识产权局宣告Aehr持有的ZL200880018734.5号发明专利的权利要求18-52无效。

目前,Aehr与联讯仪器的诉讼一审结果已经出炉,法院判决驳回原告的全部诉讼请求,据问询函,两起纠纷案件尚处于上诉期内,即算不上尘埃落定。

事实上,联讯仪器来自涉诉产品的收入颇多,2023年至2025年1-9月分别为3,312.33万元、14,609.39万元、8,542.42万元,涉诉产品营业收入占比别为12.01%、18.53%、10.6%;涉诉产品毛利润分别为2,375.25万元、10,404.22万元、5,391.56万元,涉诉产品毛利润占比分别为14.24%、20.73%、11.32%。

显而易见,若是Aehr后续胜诉,则预估会对公司业绩产生重大影响,需要引起投资者重视。

扭亏为盈背后,应收、存货大增

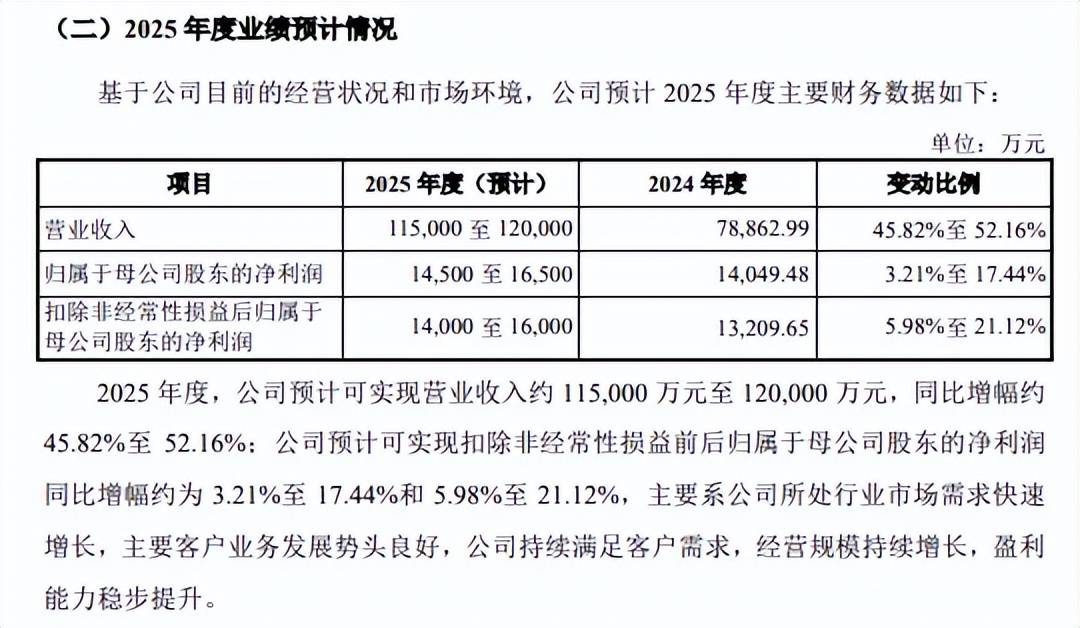

扭亏为盈,去年收入增速有所放缓。2022年至2024年,联讯仪器实现营业收入稳增,分别为2.14亿元、2.76亿元、7.89亿元,前两年归母净利润分别亏损0.38亿元、0.55亿元,2024年为1.4亿元,初步摆脱亏损。

据短平快解读了解,2025年1-9月,公司实现营业收入、归母净利润分别为8.06亿元、0.97亿元,同比分别增长55.17%、9.71%,增速较2024年放缓明显。公司预估2025年实现营业收入11.5亿元至12亿元,同比增长45.82%至52.16%,较2024年185.95%有所放缓;归母净利润1.4亿元至1.6亿元,同比增长5.98%至21.12%。

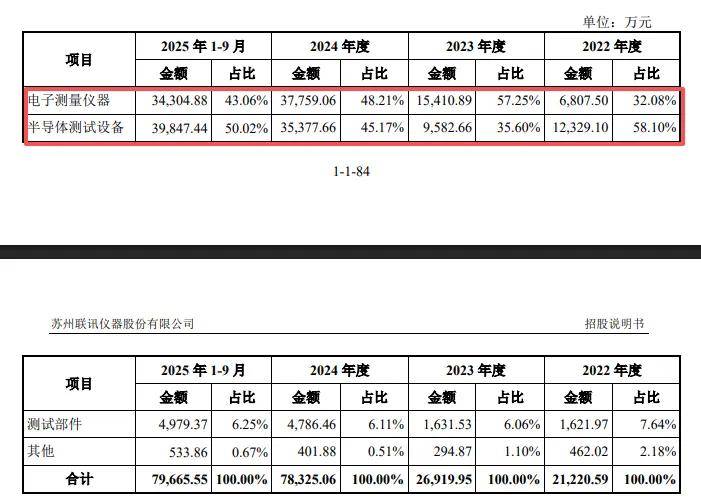

主营业务毛利率波动大,期末有所下滑。联讯仪器主营业务主要由电子测量仪器、半导体测试设备贡献,前者报告期内收入分别为0.68亿元、1.54亿元、3.78亿元、3.43亿元,占比呈现先升后降态势,分别为32.08%、57.25%、48.21%、43.06%;后者实现收入分别为1.23亿元、0.96亿元、3.54亿元、3.98亿元,收入占比呈现先降后升态势,分别为58.1%、35.6%、45.17%、50.02%。

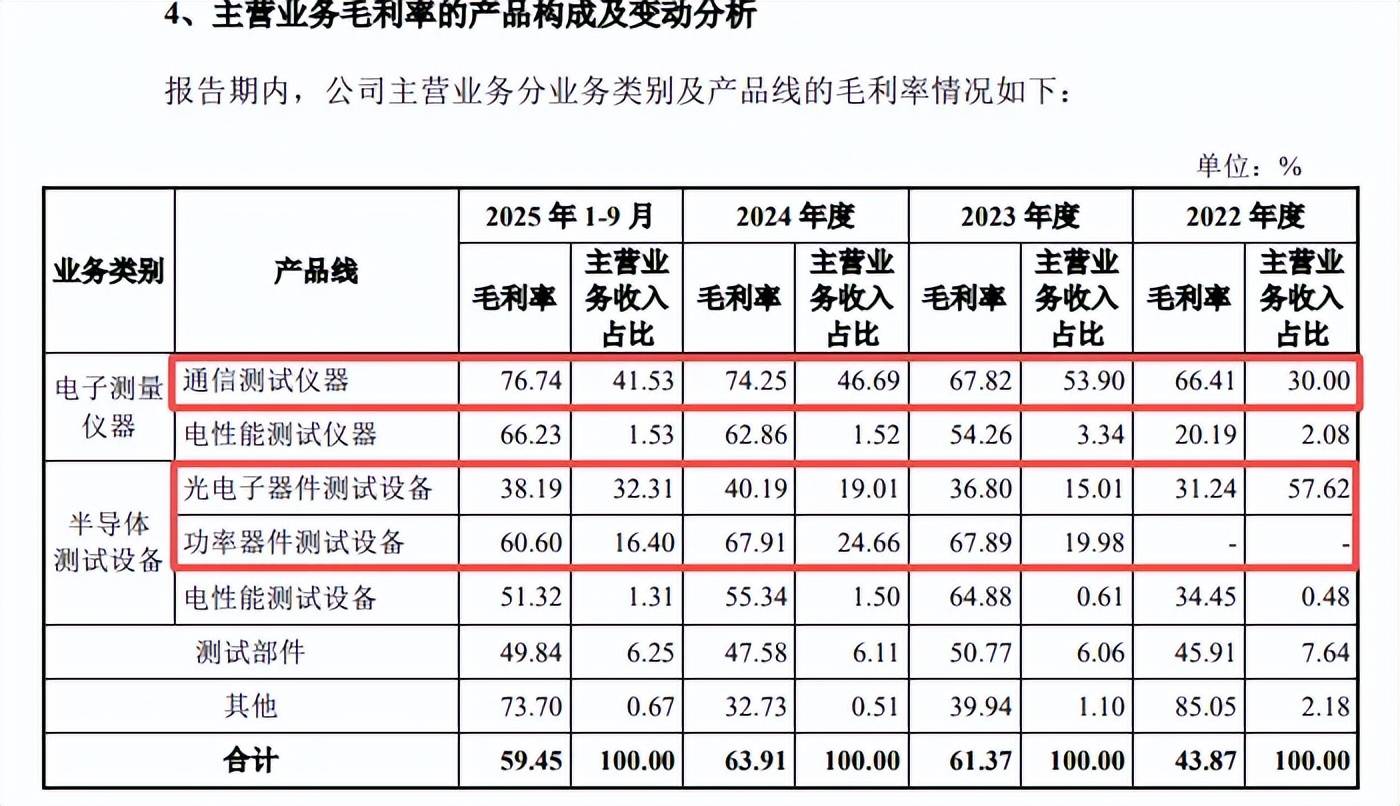

报告期内,主营业务毛利率波动较大,分别为43.87%、61.37%、63.91%、59.45%,期末较上年末下滑4.46个百分点。进一步来看,电子测量仪器中的通信测试仪器毛利率一路上升,从66.41%上升至76.74%,累计上升10.33个百分点。

半导体测试设备中的光电子器件测试设备毛利率分别为31.24%、36.8%、40.19%、38.19%,呈现先升后降态势,期末较上年末下滑2个百分点;功率器件测试设备2023年至期末的毛利率连降,分别为67.89%、67.91%、60.6%,累计下滑7.29个百分点。

经营质量有待提高。虽然联讯仪器业绩稳增,摆脱亏损困境,不过经营质量仍有待进一步提高,报告期内经营现金流分别为698.05万元、-525.9万元、8078.58万元、-2548.27万元,表现最好的2024年,净利润现金含量仅57.5%。

公司表示,一方面,报告期内,公司销售收入增长较快,且公司给予客户一定信用期,客户回款存在一定周期,造成应收账款增加,经营性应收项目持续增加;另一方面,报告期内,公司新增订单规模持续增长,经营规模和存货规模随之快速增长,使得存货占用资金持续增加。

简而言之,该现象由应收账款、存货规模的增长导致。

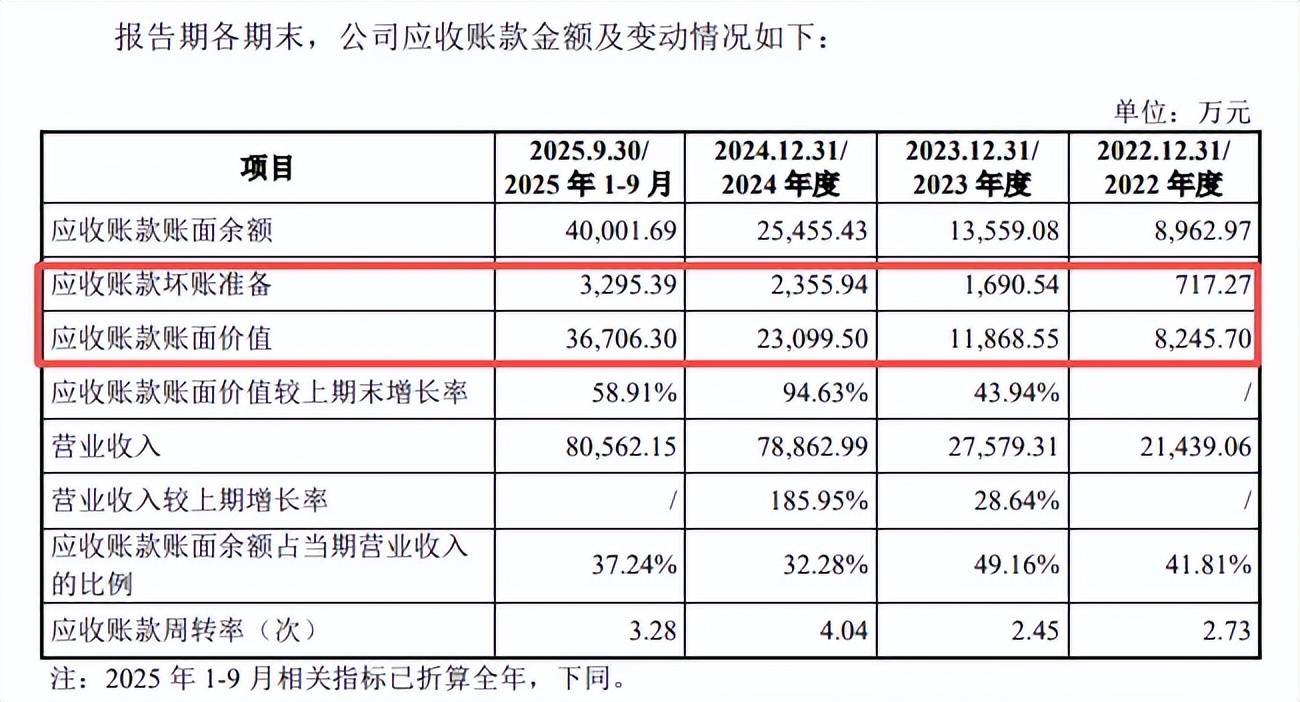

应收账款、存货猛增。报告期内,联讯仪器应收账款分别为0.82亿元、1.19亿元、2.31亿元、3.67亿元,占流动资产比例从16.6%上升至29.25%;存货分别为0.71亿元、1.71亿元、3.34亿元、4.54亿元,占流动资金比例从14.24%上升至36.16%。

伴随着应收账款、存货的走高,相应的坏账准备、存货跌价也是逐年走高,前者分别为717.27万元、1,690.54万元、2,355.94万元、3,295.39万元;后者分别为337.83万元、621.97万元、1,307.11万元和2,022.49万元。

事实上,公司近年来的减值损失总体走高,其中信用减值损失分别为-363.51万元、-1,166.88万元、-462.57万元和-987.05万元,资产减值损失分别为-242.52万元、-552.23万元、-1,613.76万元和-1,089.42万元,一定程度上侵蚀了企业利润。

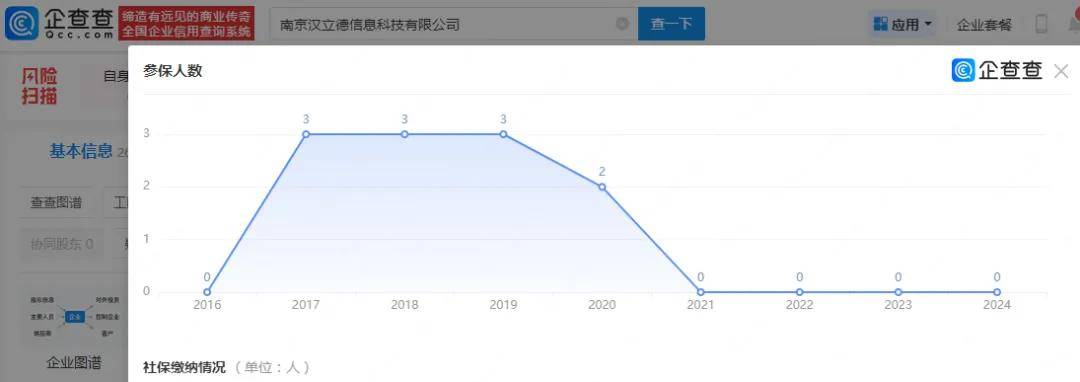

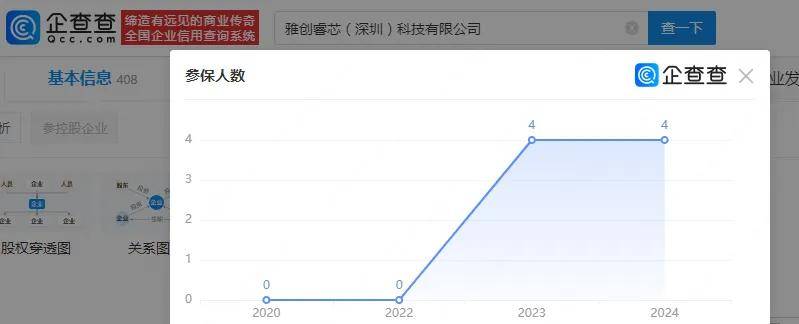

多家供应商0参保或个位数参保。2022年,南京汉立德信息科技有限公司(南京汉立德)是联讯仪器第一大供应商,采购额、占比分别为1,503.43万元、10.43%,采购内容是电子元器件。

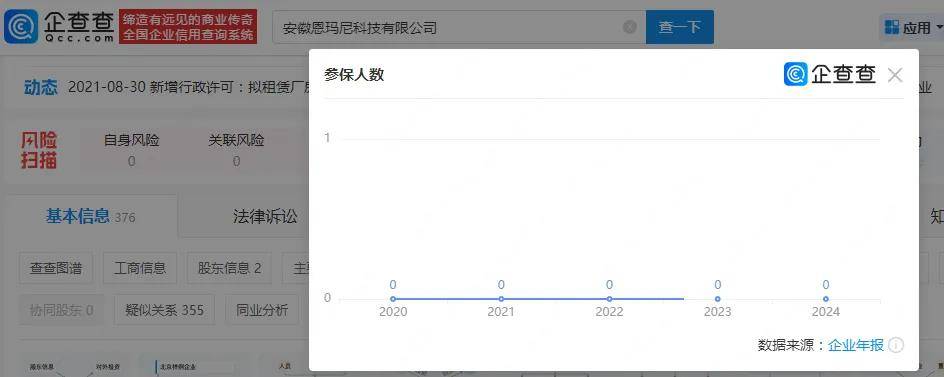

2022年、2024年,安徽恩玛尼科技有限公司(安徽恩玛尼)均为前五供应商,采购额分别为857.04万元、2,298.98万元,占比分别为5.94%、5.01%,采购内容是夹治具。

企查查显示,南京汉立德、安徽恩玛尼分别成立于2015年、2020年,前者2021年至2024年参保人数均为0人,后者自成立以来参保人数均为0人。

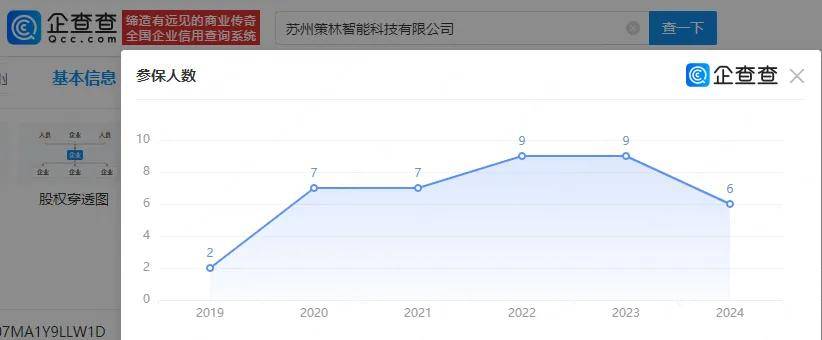

2022年,雅创睿芯(深圳)科技有限公司(雅创睿芯)、苏州策林智能科技有限公司(苏州策林)分别为公司第二大、第五大供应商,采购额分别为865.66万元、747.23万元,占比分别为6%、5.18%,采购内容分别是电子元器件、外协组装。

雅创睿芯、苏州策林成立时间分别为2020年、2019年,均未实缴资本,前者2020年、2022年参保人数为0人,2023年、2024年参保人数均为4人;后者2022年至2024年参保人数分别为9人、9人、6人。

可以看到,上述四家供应商有三家企业在2022年参保人数为0人,这种情况下如何成为联讯仪器前五大供应商?公司对供应商的审核制度是怎么样的?这些企业与公司是如何谈成合作的?具体时间节点又是何时?需要上交所做进一步问询。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)