1月13日,杭州高特电子设备股份有限公司(高特电子)创业板上市将迎来上会,保荐机构是中信证券,这也是2026年首家上会的创业板企业。

高特电子主要产品为储能BMS模块及相关产品,并依托BMS数据采集与聚合的特性,拓展了一体化集控单元及数据服务,同时涵盖后备电源BMS、动力电池BMS等产品,产品广泛应用于电源侧/电网侧大型高压储能电站,工商业储能、户用储能、新能源汽车、电动船舶等领域。

业绩快速增长。2022年至2024年,高特电子实现营业收入分别为3.46亿元、7.79亿元、9.19亿元,归母净利润分别为0.54亿元、0.88亿元、0.98亿元,即营收、净利双增,其中2024年分别同比增长17.93%、11.55%,增速有所放缓。

2025年前三季度,公司实现营业收入、归母净利润分别为8.93亿元、0.92亿元,同比分别增长48.71%、65.19%,增速较2024年明显加快。

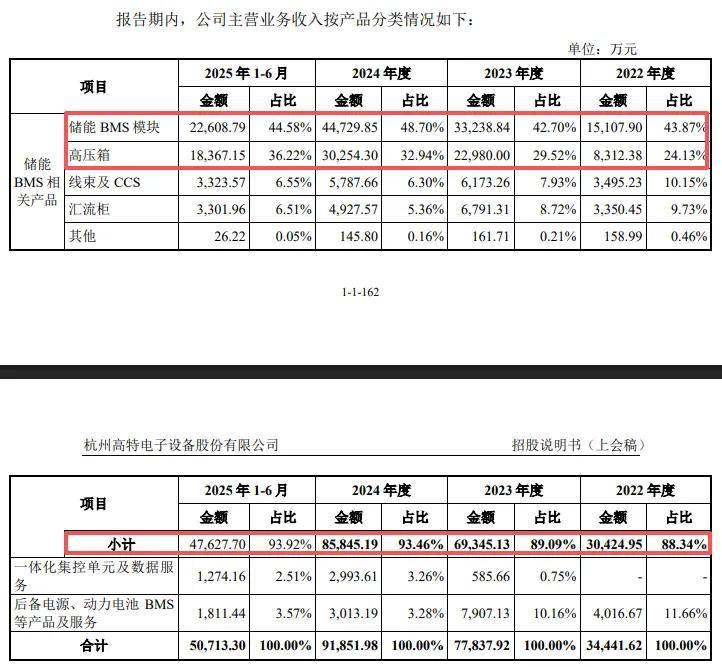

储能BMS相关产品贡收超9成,毛利率连降。进一步来看,高特电子主营业务主要来源于储能BMS相关产品,报告期内分别为3.04亿元、6.93亿元、8.58亿元、4.76亿元,占比从88.34%上升至93.92%。

其中储能BMS模块、高压箱是收入重头,期末实现收入分别为2.26亿元、1.84亿元,占比分别为44.58%、36.22%,前者报告期营收占比较为稳定,后者则从24.13%上升至36.22%。

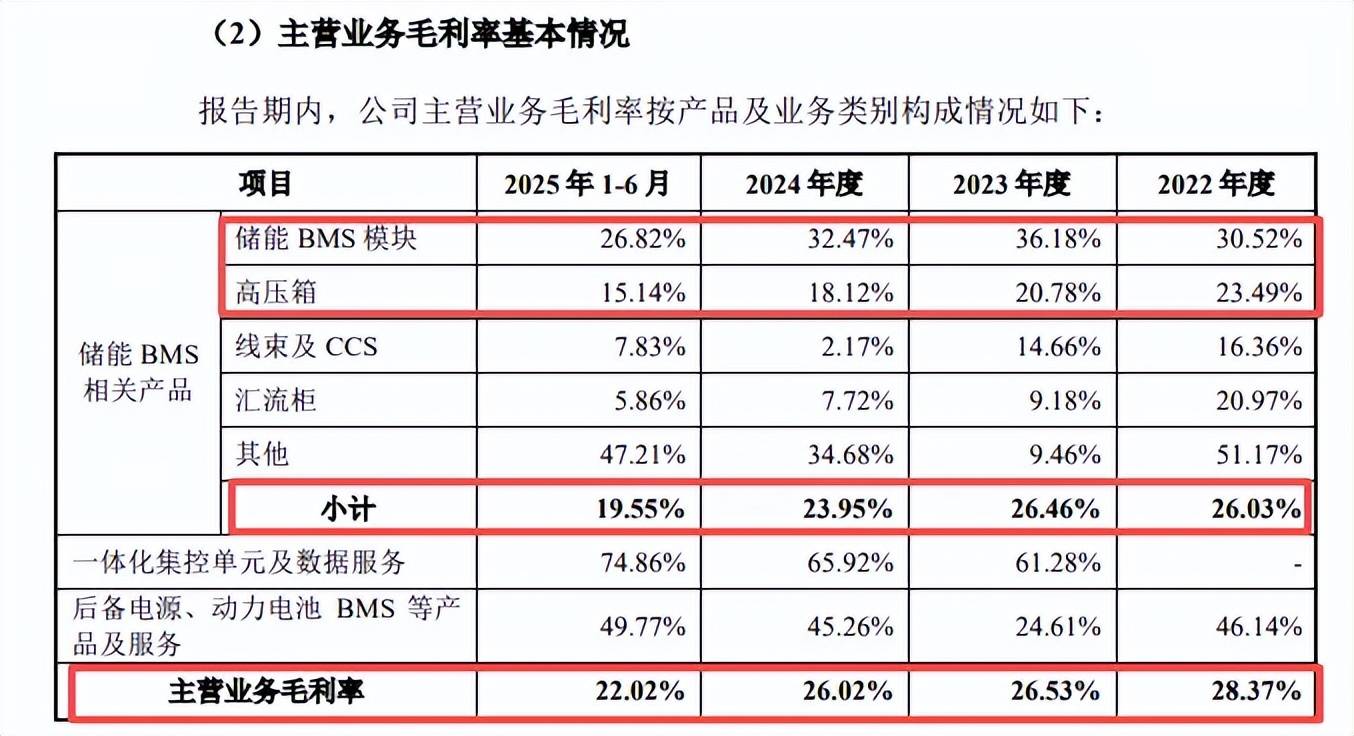

需要指出的是,主营业务毛利率呈现下滑态势,分别为28.37%、26.53%、26.02%、22.02%,累计下滑6.35个百分点,储能BMS相关产品毛利率从26.03%下滑至19.55%,累计下滑6.48个百分点,其中储能BMS模块从30.52%下滑至26.82%,累计下滑3.7个百分点,高压箱从23.49%下滑至15.14%,累计下滑8.35个百分点。

应收账款大增,经营质量亟待改善。事实上,虽然高特电子报告期业绩增长较为明显,但经营现金流情况却不容乐观,2022年、2023年分别净流出0.9亿元、1.16亿元,2024年、2025年1-6月分别净流入994.5万元、212.72万元,与净利润差距甚大,净利润现金含量分别仅为10.10%、4.14%。

造成这一现象的根源是应收账款突飞猛进,报告期分别为1.85亿元、4.02亿元、5.06亿元、5.77亿元,前三年累计增幅173.84%,同期营业收入、净利润累计增幅分别为165.86%、83.1%,经营质量亟待改善。

另外,因为应收账款大增的原因,货币资金也出现了下滑,2022年为0.12亿元,此后分别为3.11亿元、2.89亿元、2.55亿元,其中2023年货币资金大涨与当年频繁融资有关。

应收账款占营收比例过半,坏账准备走高。据披露,高特电子报告期内应收账款余额占同期营业收入比例分别为56.78%、54.85%、59.04%、61.27%,期末占比超六成,这意味着销售出去100元产品,超60元变成应收账款。

值得一提的是,应收账款高企的另一面,产生的坏账准备也是逐年攀高,分别为1,138.87万元、2,513.50万元、3,622.91万元、4,450.79万元,2023年至今信用减值损失分别为1,381.74万元、1,304.39万元、682.50万元,侵蚀了企业利润。

两大客户为公司股东。2023年至今,阿特斯均为高特电子第一大客户,对应销售额分别为1.08亿元、1.99亿元、1.03亿元;晶科能源为公司前十客户之一,期末是第二大客户,销售额0.52亿元。

阿特斯、晶科能源均为公司股东,前者在2021年12月以1000万元入股公司,后者控制的长鑫柒号在2023年5月以5000万元入股公司,最新持股比例分别为1.37%、2.14%。

深交所在问询中要求公司披露阿特斯及长鑫柒号入股与发行人对相关客户销售是否存在关联性,是否约定优先供货权等安排,入股前后相关客户交易规模、单价、毛利率情况是否存在显著变化,交易价格公允性。