2025年前三季度,江苏银行继续录得营收、净利双增的成绩,细分来看,债务工具投资大涨致使利息净收入重回双位数增长,不过非利息收入则因为公允价值变动损失而大幅下滑。

另外,因为业务及管理费保持增长,以及信用减值损失大增超三成的原因,导致公司净利润增速滑落至个位数,与此同时,拨备覆盖率维持去年下滑的态势,期末较2023年高点累计下滑55.51个百分点。

业务及管理费连增,上半年员工有所减少。江苏银行收入规模不断扩大的另一面,业务及管理费保持着增长态势,近三年增速分别为20.96%、3%、12.11%,今年前三季度同比增长14.92%至144.41亿元,与去年一样,均超过收入增速。

据短平快解读了解,分季度来看,公司年内各季度的业务及管理费分别为46.29亿元、53.36亿元、44.76亿元,同比分别增长0.04%、13.3%、38.61%,即最近两个季度费用支出大涨。

中报显示,业务及管理费增长主要发生在业务费用,金额为41.3亿元,同比增加8.63亿元,增幅26.42%,而员工成本则小幅下滑,金额为51.52亿元,同比减少2.46亿元,降幅4.56%,结束了此前三年连增的趋势。

进一步来看,工资及奖金、其他福利分别为37.18亿元、5.44亿元,同比分别减少2.82亿元、0.73亿元,降幅分别为7.04%、11.78%,而社会保险费及补充保险为8.91亿元,同比增加1.08亿元,增幅13.81%。

截至中报,江苏银行共有各级机构546家,包括总行、18家一级分行、1家专营机构(资金营运中心)、526家支行,较上年末增加1家一级分行、4家支行。

截至期末,公司全部从业人员为20021人(含派遣员工、科技和行政外包人员、子公司人员),较上年末20780人减少759人,这是员工成本减少的主要因素。不过分支机构从业人员有所增加,期末为17,060人,较上年末增加303人,这也意味着减员主要发生在分支机构之外。

信用减值损失何以大增。2021年至2023年,江苏银行信用减值损失连降,这种情况在去年有所改变,同比增长10.86%至183.77亿元,今年前三季度同比增长30.42%至156.83亿元,增加36.58亿元,公司称是拨备计提增加所致。

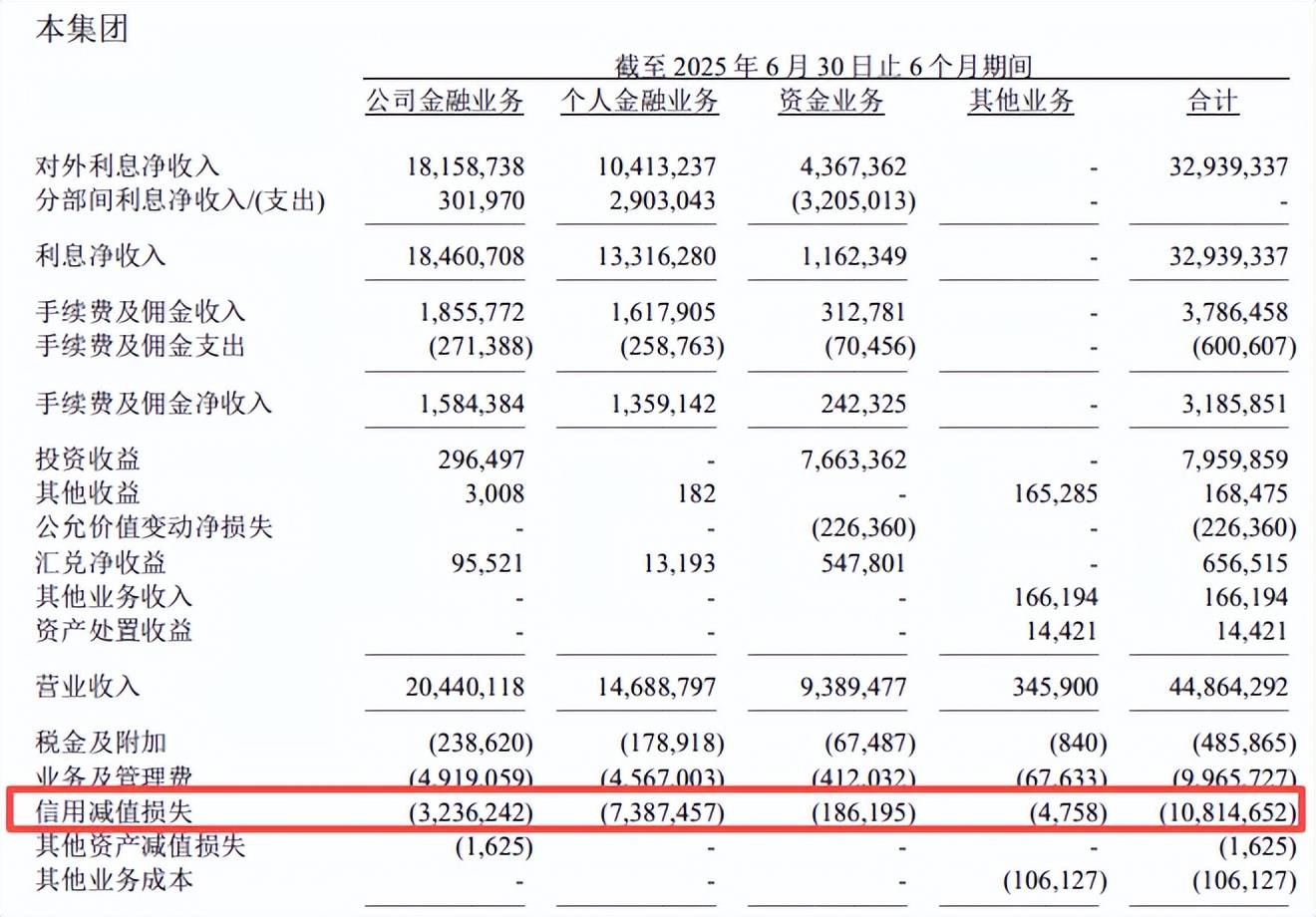

中报显示,贷款和垫款损失为97.22亿元,同比增加17.7亿元,增幅22.26%;其他债权投资损失28.2亿元,同比增加2.78亿元,增幅63.37倍,需要引起重点关注。

按分部来看,公司金融业务、个人金融业务、资金业务分别损失32.36亿元、73.87亿元、1.86亿元,上年同期个人金融业务损失额为91.96亿元,即上半年损失额有所缩减,不过公司金融业务、资金业务损失明显加剧,去年分别为收益14.97亿元、4.04亿元。

值得一提的是,江苏银行拨备覆盖率曾连续多年上涨,从2020年的256.4%上升至2023年的378.13%,2024年下滑至350.1%,今年前三季度进一步下滑至322.62%,较2023年高点累计下滑55.51个百分点。

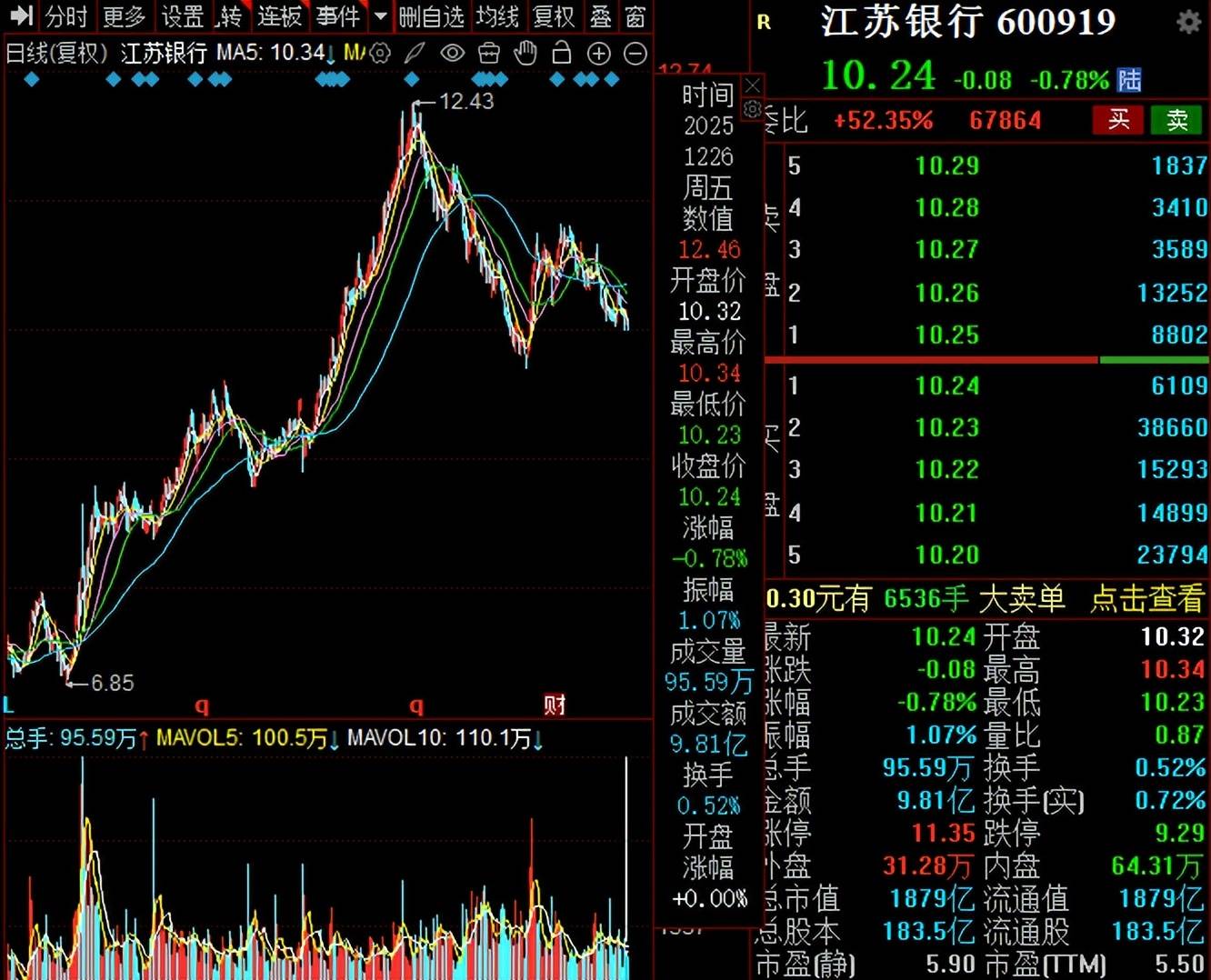

二级市场上,江苏银行股价自去年9月6.85元/股(前复权,下同)一路上升至12.43元/股的高点,随后历经大幅下跌、反弹、下跌之势,截至12月26日收盘,股价为10.24元/股,较高点跌幅超17%,总市值1879亿元,TTM市盈率5.5倍。