作为城商行龙头,江苏银行近年来的业绩可圈可点,2025年前三季度继续录得营收、净利双增的成绩,细分来看,债务工具投资大涨致使利息净收入重回双位数增长,不过非利息收入则因为公允价值变动损失而大幅下滑。

近年来,江苏银行业绩飞速发展,营业收入从2020年的520.26亿元上升至2024年的808.15亿元,归母净利润从150.66亿元上升至318.43亿元,年复合增长率分别约为11.64%、20.57%,成为A股城商行的佼佼者。

快速增长的背后,最近两年增速则有所放缓,其中收入增速均下滑至个位数,分别为5.28%、8.78%。

据短平快解读了解,今年前三季度,公司实现营业收入671.83亿元,同比增长7.83%,归母净利润305.83亿元,同比增长8.32%,增速也跌落至个位数。

净息差不断下滑。近年来,银行业面临着净息差不断下滑的局面,这也让诸多银行业绩承压,江苏银行近三年净息差分别为2.32%、1.98%、1.86%,今年前三季度进一步下滑至1.52%,较高点下滑0.8个百分点,期末净息差在A股17家城商行中排在第八,与第一的宁波银行(1.76%)相差0.24个百分点。

净息差下滑的另一面,公司利息净收入增速放缓十分明显,2022年为14.92%,随后增速均滑落至个位数,分别为0.73%、6.29%,不过今年前三季度迎来逆转,同比大幅增长19.61%,对应的利息净收入为498.68亿元。

利息收入增长源头。细分来看,江苏银行前三季度利息收入为1063.71亿元,同比增长8.34%,而利息支出为565.03亿元,同比增长仅0.03%,这是导致利息净收入大涨的关键。

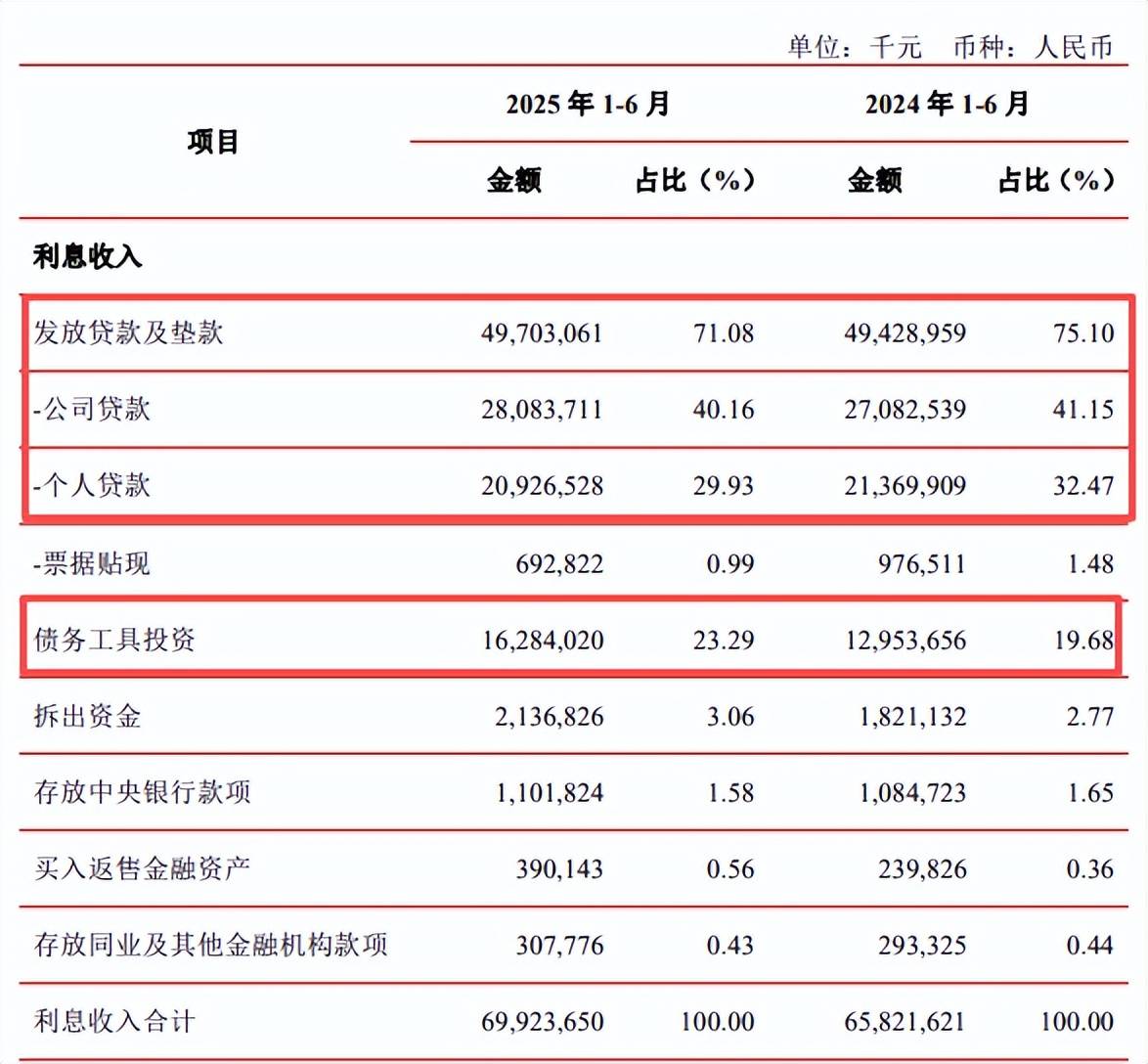

据中报,利息收入核心发放贷款及垫款金额为497.03亿元,同比增长2.74亿元,增幅仅0.55%,显然不是利息收入大涨的主要因素,而债务工具投资收入为162.8亿元,同比增加33.3亿元,增幅25.71%,带动利息收入的增长。

事实上,个人贷款利息收入早在2024年就出现了下滑,今年上半年为209.27亿元,同比减少4.43亿元,利息收入占比29.93%,同比下滑2.54个百分点,而公司贷款利息收入增幅也较为有限,金额为280.84亿元,同比增长3.7%,利息收入占比40.16%,同比下滑0.99个百分点。

非利息收入掉头直下。最近两年,江苏银行非利息收入均维持双位数增长,分别为18.26%、14.83%,但前三季度却大幅下滑15.99%至173.15亿元,其中手续费及佣金净收入45.49亿元,同比增长19.97%,投资收益115.99亿元,同比增长仅2.05%,而早前三年均保持双位数增长。

公允价值变动净收益是最大变数,前三季度损失10.01亿元,而上年同期收益34.53亿元,从收益到大亏,叠加投资收益增速放缓,让非利息收入出现了大幅下滑,对总收入造成不利影响。

截至期末,江苏银行交易性金融资产、债权投资、其他债权投资分别为6086.44亿元、6497.7亿元、7220.23亿元,同比分别增长24.58%、10.02%、61.57%。

据中报,交易性金融资产增长主要是基金投资大幅增长所致,而债券投资较上年末下滑20.77%至827亿元;债权投资以债券投资为主,同比增长10%,而资管信托计划投资、资产支持证券投资较上年末分别下滑30.56%、26.57%至176亿元、53亿元;其他债权投资以债券投资为主,较上年末增长42.03%至5997亿元。