12月24日,视涯科技股份有限公司(视涯科技)科创板上市将迎来上会,保荐机构是国泰海通证券。

视涯科技是全球领先的微显示整体解决方案提供商,核心产品为硅基OLED微型显示屏,并为客户提供包括战略产品开发、光学系统和XR整体解决方案等增值服务。

据短平快解读了解,本次IPO,视涯科技拟公开发行不超过10,000万股,拟募集资金20.15亿元,用于超高分辨率硅基OLED微型显示器件生产线扩建项目(OLED微型显示器件项目)、研发中心建设项目,拟投入募集资金分别为16.09亿元、4.06亿元。

新增产能1,080万块屏,2024年产量仅121.27万块。OLED微型显示器件项目位于合肥市新站区合肥综合保税区内通淮中路99号,建设期为3年,建成后将扩充公司12英寸硅基OLED显示屏产能规模并将年产能扩产至1,080万块屏。

2022年至2025年1-6月(报告期),视涯科技主要产品硅基OLED屏幕产能利用率分别为70.28%、73.7%、92.03%、98.92%,2024年总产能14,400片,总产量13,252片,其中研发投片、量产投片分别为8,551片、4,701片。

进一步来看,硅基OLED微型显示屏产量分别为79.41万块、101.42万块、121.27万块、69.38万块,本次扩建产能是2024年产量的8.91倍,新建项目的消化情况尤其需要引起关注。

上交所在首轮问询中要求视涯科技结合公司现有产线及产能利用率、产品结构、在手订单、市场空间和行业发展趋势等,说明扩建产线的必要性,是否存在产能过剩风险。

前景方面,根据弗若斯特沙利文报告,全球硅基OLED显示屏销售额由2020年的3.9亿元人民币增长至2024年的12.7亿元人民币,年均复合增长率达34.3%,即行业仍处于快速增长阶段。

在手订单方面,报告期内的金额分别为0.68亿元、1.01亿元、1.56亿元、3.06亿元,即在手订单较为充足。

即使如此,视涯科技也表示,鉴于公司下游市场规模的不确定性及募投项目实施建设亦需要较长时间,如未来募投项目形成的新增产能无法及时消化,可能带来募投项目不能顺利实施或产能过剩的风险。

研发费用波动,兼职研发人员占比不低。报告期内,视涯科技研发费用波动较大,分别为2.37亿元、2.87亿元、2.69亿元、1.21亿元,研发费用率分别为124.48%、133.35%、95.93%、80.23%。

研发费用主要集中在职工薪酬、耗用材料、折旧摊销,2024年分别为1.3亿元、0.55亿元、0.56亿元,占比分别为48.33%、20.39%、20.95%。

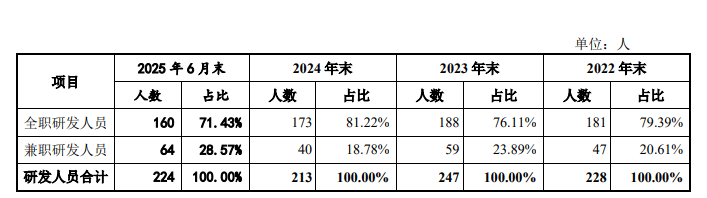

报告期内,公司研发人员波动较大,分别为228人、247人、213人、224人,研发人员占比分别为30.52%、31.42%、29.79%、31.02%,其中兼职研发人员也并不少,分别为47人、59人、40人、64人。

截至报告期末,视涯科技拥有境内外共267项专利,其中境内发明专利120项,境外发明专利60项,发明专利合计180项,占比约67%,显然公司研发成果较为可观,据披露发明专利全部应用于主营业务并能够产业化,构筑了公司的技术护城河。