12月5日,朝阳金达钛业股份有限公司(金钛股份)北交所上市将迎来上会,保荐机构是中信建投证券。

金钛股份主要从事海绵钛系列产品研发、生产和销售,深耕高端海绵钛产品十余年,高端海绵钛产品广泛应用于国内航空航天、国防军工等领域,包括长征系列火箭、新型战机、舰船、国产大飞机、航空发动机等。

募资额缩水3.45亿元。本次IPO,金钛股份拟向不特定合格投资者公开发行股票不超过6,000万股,拟募集资金4.05亿元,用于2万吨高端航空航天海绵钛全流程项目,此前申报稿该项目拟投入募集资金7.5亿元,与上会稿相差3.45亿元。

产能消化遭两度问询。2022年至2024年,金钛股份海绵钛产能利用率分别为90.15%、103.87%、103.9%,期末产能为29800吨,本次扩产项目要新增20000吨,约是现有产能的67%,后续的产能消化问题需要引起重点关注。

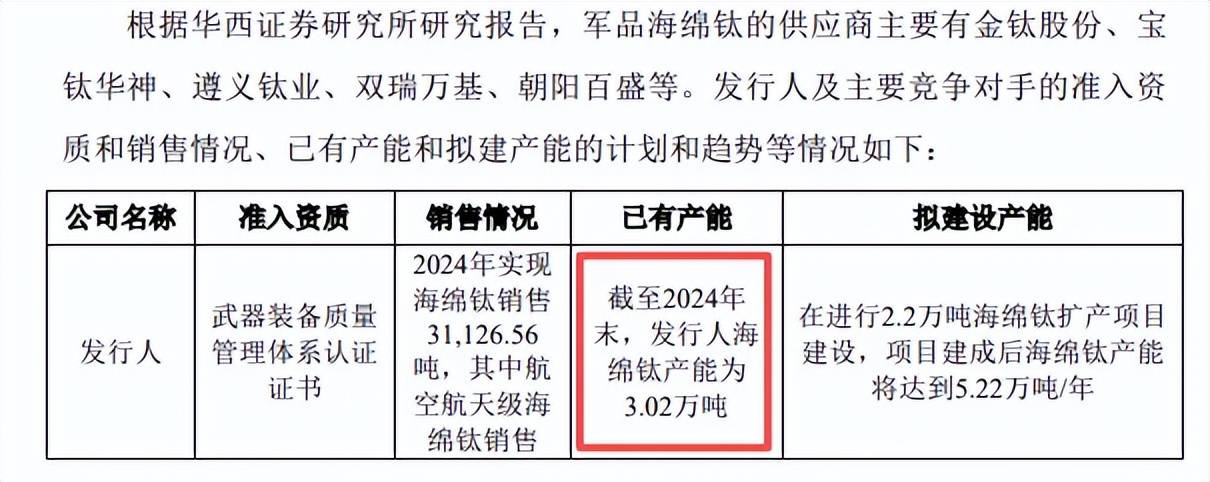

对于2024年产能,招股书中显示为2.98万吨,而问询函中又为3.02万吨,究竟以哪一个数据为准?

北交所对金钛股份本次募投项目的产能消化问题高度重视,在首轮问询中要求公司充分揭示航空航天级产品是否面临新增产能不能及时消化的风险,以及短期内存在产能过剩的风险;第二轮问询中要求公司结合当前海绵钛的市场供需和价格走势、在手订单、现有客户所涉领域及历史订单情况和需求变动趋势、新客户订单开拓等情况,说明新增产能的消化能力。

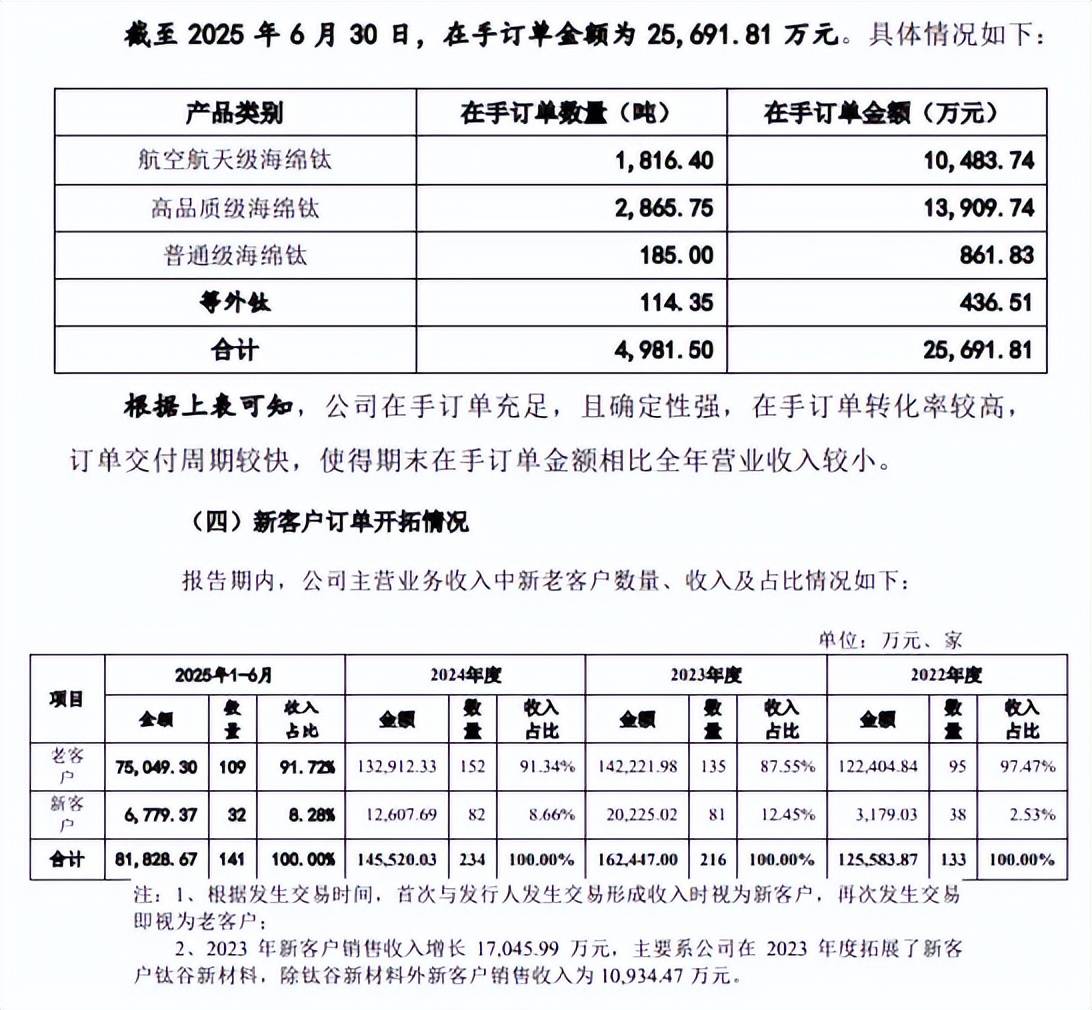

据短平快解读了解,截至6月末,公司在手订单数量、金额分别为4,981.50吨、25,691.81万元,其中航空航天级海绵钛订单、金额分别为1,816.40吨、10,483.74万元。另外,公司主营业务收入主要来源于老客户,2022年至2025年1-6月(报告期)占比分别为97.47%、87.55%、91.34%、91.72%,期末老客户数量109家,新客户数量32家,在拓展新客户方面还要努力。

融资、分红集中在一年。2022年,金钛股份实施分红,每10股派发1元(含税)合计派发现金股利2100万元,也是这一年,公司发行股票融资,共计发行股份3300万股,增资价格6.5元/股,融资金额2.145亿元,由国家产业投资基金、国发航空认购。

一边融资,一边分红,这又是什么操作?

事实上,公司债务压力并不低,报告期内资产负债率分别为51.02%、52.09%、49.87%、52.52%,2022年货币资金2.14亿元,而短期借款2.95亿元,是现金流所无法覆盖的,这种情况下分红又是否合理?

研发费用率在同行中垫底。金钛股份高端海绵钛产品广泛应用于国内航空航天、国防军工等领域,都是十分高大上的行业,那么公司的科研投入情况以及成果如何呢?

报告期内,公司研发费用分别为1,190.92万元、1,446.70万元、1,672.21万元、946.94万元,研发费用率分别为0.87%、0.86%、1.07%、1.08%。

对比来看,同期的管理费用均高于研发费用,分别为3,269.14万元、3,780.40万元、4,013.99万元、1,960.40万元,2024年费用率高达2.57%,这个比例是否合适?

对比同行,宝钛股份、龙佰集团研发费用率均远超公司,前者报告期分别为3.69%、4.17%、3.06%、3.99%,后者分别为4.2%、3.79%、4.27%、4.32%,公司称落后于两家同行主要系公司研发活动主要围绕主营产品高端海绵钛系列产品开展研发,因此海绵钛系列产品研发项目在研发过程中会产生对应海绵钛产品,从而公司存在对外出售研发活动所产生产品的情形。

需要注意的是,研发费用中的其他金额从13.98万元上升至360万元,占比从1.17%飙升至38.02%,这个其他费用究竟是哪些费用,公司是否可以对外解释呢?

如何取得高新技术企业资质?截至招股书披露日,金钛股份共计获得专利112项,其中发明专利仅18项,占比约16%,其中2项专利是从北京有色金属研究总院继受取得,研发含金量有待进一步加强。

2023年12月20日,金钛股份被认定为为高新技术企业,按15%缴纳企业所得税,据《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准:最近一年销售收入在2亿元以上的企业,研发费用比例不低于3%;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

最近三年,金钛股份研发费用率基本在1%徘徊,2024年中报、2025年中报研发人员分别为45人、54人,占比分别为3.77%、3.73%,相关高新技术企业资质是如何取得的?后续又能否维持?