金钛股份主要从事海绵钛系列产品研发、生产和销售,深耕高端海绵钛产品十余年,高端海绵钛产品广泛应用于国内航空航天、国防军工等领域,包括长征系列火箭、新型战机、舰船、国产大飞机、航空发动机等。

梳理来看,赵春雷、王淑霞夫妻是实控人,表决权超六成,王淑霞履历存瑕疵;实控人控制的企业存在对外出借资金情况,未收回借款余额超9000万元;募资额缩水3.45亿元,还要融资超4亿元;分红、融资发生在2022年,当年短债压力大;研发费用率在1%左右,在同行中垫底;研发人员占比不到4%,何以取得高新技术资质;前三季度业绩双增,核心产品正品海绵钛贡收占比超9成,均价持续下滑;应收账款、票据、存货高企,经营现金流波动大,经营质量有待提高。

实控人控制的企业未收回借款余额超9000万元

据短平快解读了解,2006年8月,金钛股份前身金钛有限成立,2013年3月完成股份制改革,2024年7月挂牌新三板,目前所属层级为创新层。

赵春雷、王淑霞夫妻是实控人,后者履历存瑕疵。金钛股份控股股东是金达集团,持股比例57.76%,实际控制人是赵春雷、王淑霞夫妻,两人合计控制金达集团100%股权,且赵春雷直接持有金钛股份6.37%的股份,夫妻合计控制公司64.13%的股份。

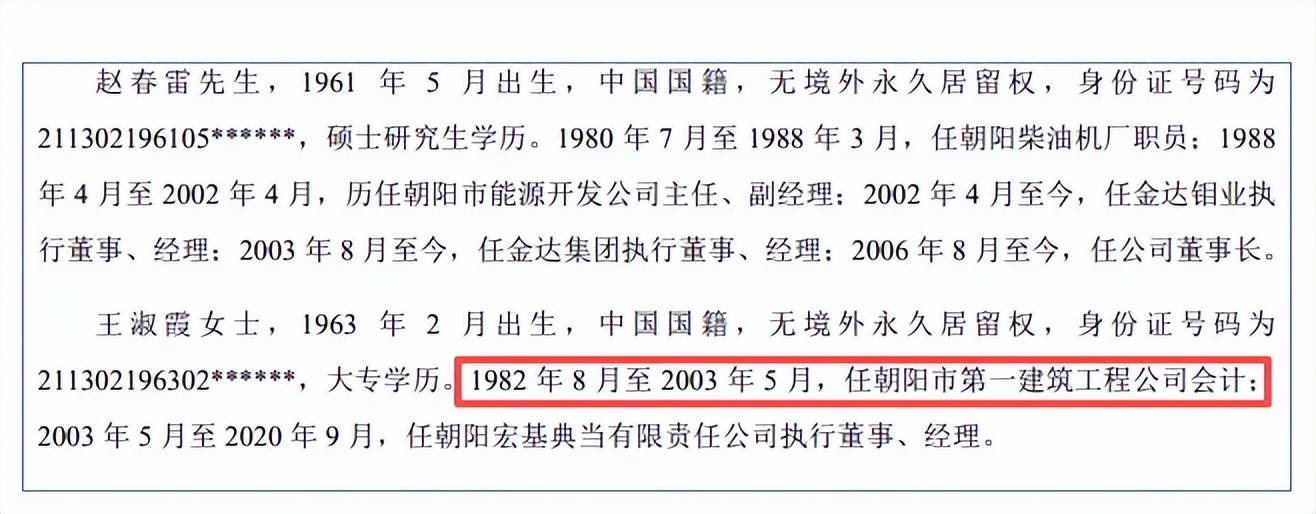

赵春雷出生于1961年,硕士研究生学历,2006年8月至今,任公司董事长,其还是金达钼业、金达集团执行董事、经理。王淑霞出生于1963年,大专学历,1982年8月至2003年5月,任朝阳市第一建筑工程公司会计;2003年5月至2020年9月,任朝阳宏基典当有限责任公司执行董事、经理。

企查查显示,朝阳市第一建筑工程公司成立时间是1992年1月1日,王淑霞何以在该公司成立之前就已经担任会计职务了?

实控人控制的企业存在对外出借资金情况。赵春雷、王淑霞夫妻控股比例超六成,需要防范实际控制人不当控制风险,避免损害公司、其他股东和社会公众的利益。

2017年,赵春雷个人向其同学出借400万元,用于滑雪度假区建设,截至目前剩余240万元尚未归还。

赵春雷、王淑霞夫妻控制的企业(除金铭地产和金汇地产外)对外存在多笔资金拆借情况,对外出借款项共18,598.30万元,已收到还款9,386.35万元,对外借款余额为9,211.95万元。

截至报告期末,金达集团对外借款余额为2,700万元,借款对象为丛日午、北票万阳合金材料有限公司(丛日午控制的企业)和朝阳虞山矿业有限责任公司(丛日午近亲控制的企业),欠款余额分别为100万元、1000万元、1600万元。

企查查显示,北票万阳合金材料有限公司、朝阳虞山矿业有限责任公司均存在失信被执行人、被执行人、限制高消费记录,而丛日午也被限制高消费,涉案总金额15,476.46万元,意味着后续偿还的可能性较低。

金达集团全资子公司朝阳金泰房地产开发有限责任公司对赵海甫借款余额为285.95万元,对王刚、朝阳市电源有限公司和刘建伟借款余额为6200万元,欠款余额分别为2000万元、1300万元、3000万元,其中王刚借款用于购房装修和投资股票市场等,而刘建伟借款均投资于股票市场,目前仍存在股票账户。

王刚和刘建伟为甥舅关系,刘建伟为朝阳市电源有限公司法定代表人和股东,王刚为朝阳市电源有限公司原股东,上述借款以位于朝阳市什家子河北岸厂区的全部资产包括土地及地上物的未来政府收储补偿资金为抵押保障,2020年估值为2.72亿元。

融资超4亿,分红超2000万元

募资额缩水3.45亿元。本次IPO,金钛股份拟向不特定合格投资者公开发行股票不超过6,000万股,拟募集资金4.05亿元,用于2万吨高端航空航天海绵钛全流程项目,此前申报稿该项目拟投入募集资金7.5亿元,与上会稿相差3.45亿元。

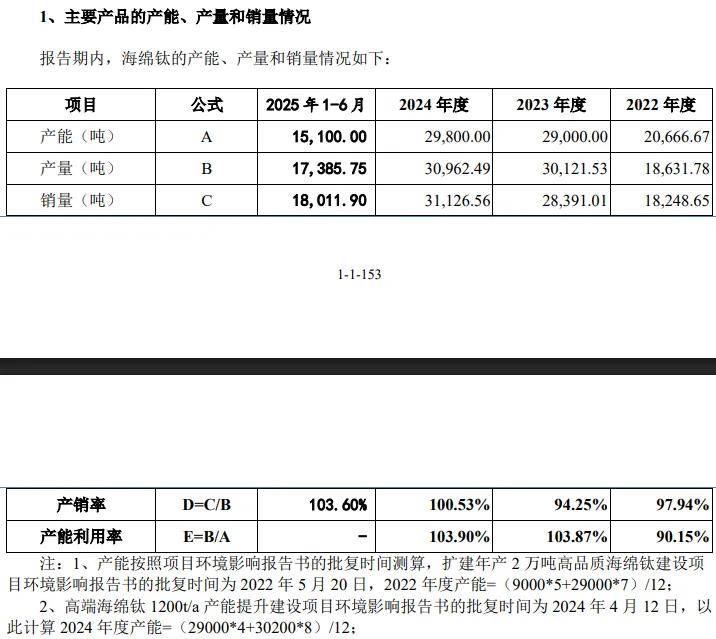

产能消化遭两度问询。2022年至2024年,金钛股份海绵钛产能利用率分别为90.15%、103.87%、103.9%,期末产能为29800吨,本次扩产项目要新增20000吨,约是现有产能的67%,后续的产能消化问题需要引起重点关注。

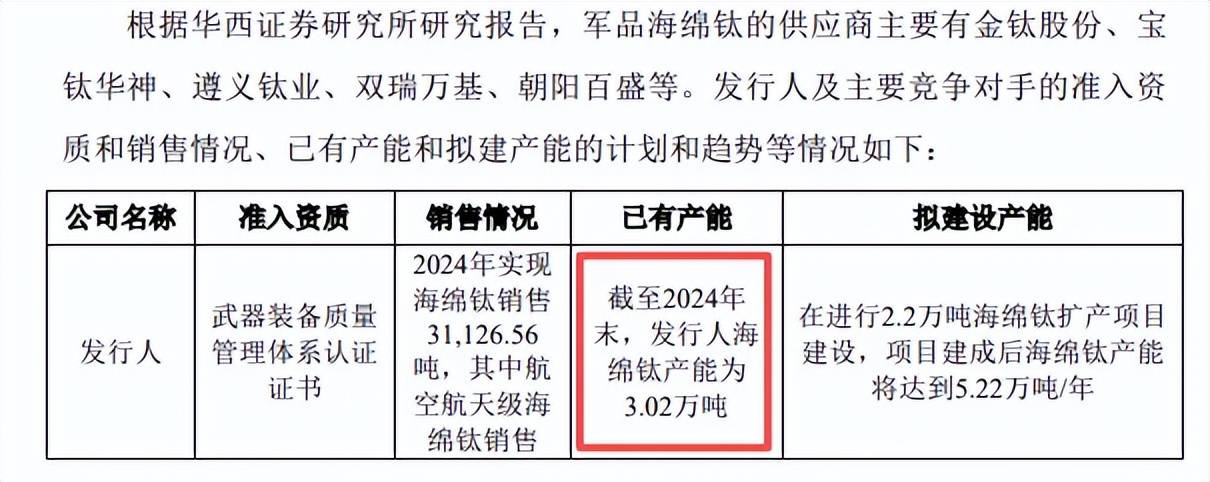

对于2024年产能,招股书中显示为2.98万吨,而问询函中又为3.02万吨,究竟以哪一个数据为准?

北交所对金钛股份本次募投项目的产能消化问题高度重视,在首轮问询中要求公司充分揭示航空航天级产品是否面临新增产能不能及时消化的风险,以及短期内存在产能过剩的风险;第二轮问询中要求公司结合当前海绵钛的市场供需和价格走势、在手订单、现有客户所涉领域及历史订单情况和需求变动趋势、新客户订单开拓等情况,说明新增产能的消化能力。

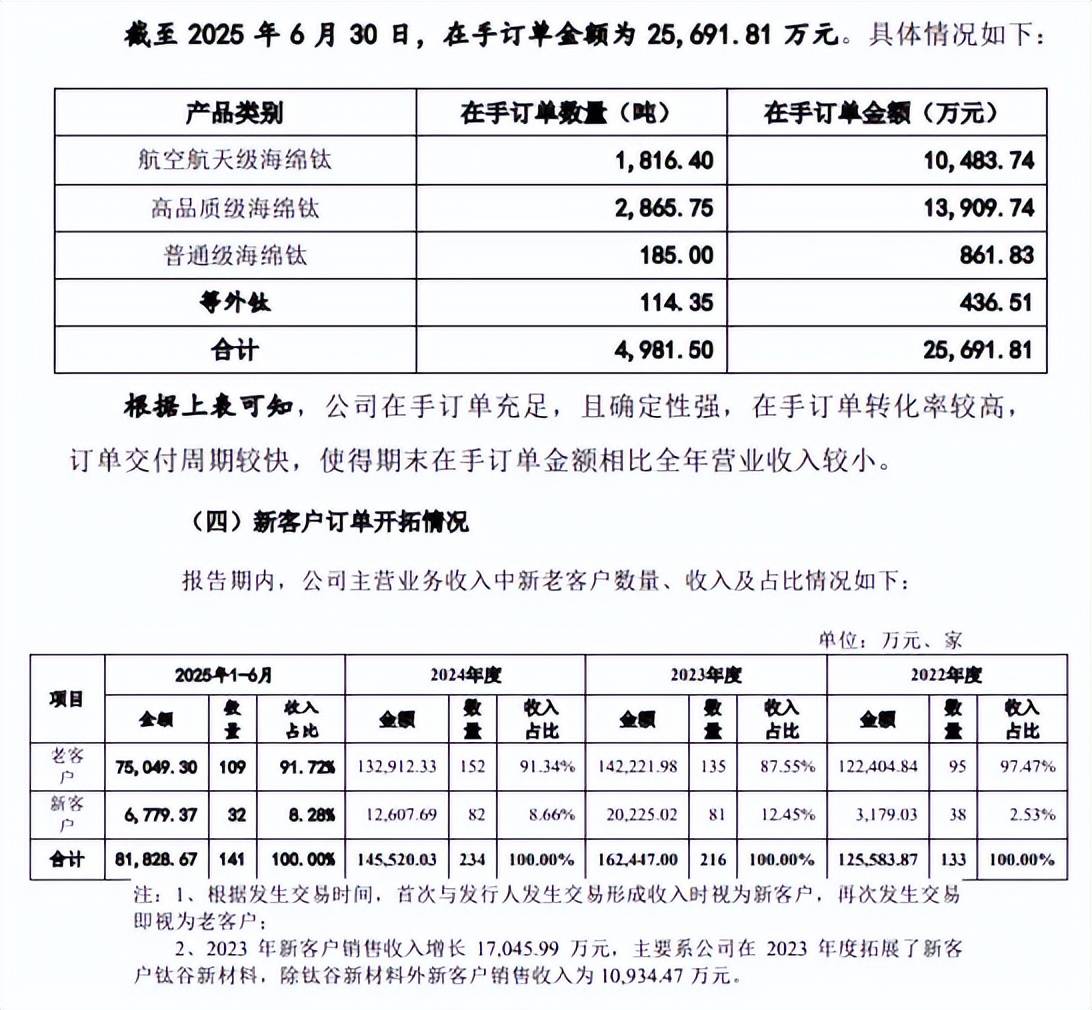

据短平快解读了解,截至6月末,公司在手订单数量、金额分别为4,981.50吨、25,691.81万元,其中航空航天级海绵钛订单、金额分别为1,816.40吨、10,483.74万元。另外,公司主营业务收入主要来源于老客户,2022年至2025年1-6月(报告期)占比分别为97.47%、87.55%、91.34%、91.72%,期末老客户数量109家,新客户数量32家,在拓展新客户方面还要努力。

融资、分红集中在一年。2022年,金钛股份实施分红,每10股派发1元(含税)合计派发现金股利2100万元,也是这一年,公司发行股票融资,共计发行股份3300万股,增资价格6.5元/股,融资金额2.145亿元,由国家产业投资基金、国发航空认购。

一边融资,一边分红,这又是什么操作?

事实上,公司债务压力并不低,报告期内资产负债率分别为51.02%、52.09%、49.87%、52.52%,2022年货币资金2.14亿元,而短期借款2.95亿元,是现金流所无法覆盖的,这种情况下分红又是否合理?

研发费用率在同行中垫底。金钛股份高端海绵钛产品广泛应用于国内航空航天、国防军工等领域,都是十分高大上的行业,那么公司的科研投入情况以及成果如何呢?

报告期内,公司研发费用分别为1,190.92万元、1,446.70万元、1,672.21万元、946.94万元,研发费用率分别为0.87%、0.86%、1.07%、1.08%。

对比来看,同期的管理费用均高于研发费用,分别为3,269.14万元、3,780.40万元、4,013.99万元、1,960.40万元,2024年费用率高达2.57%,这个比例是否合适?

对比同行,宝钛股份、龙佰集团研发费用率均远超公司,前者报告期分别为3.69%、4.17%、3.06%、3.99%,后者分别为4.2%、3.79%、4.27%、4.32%,公司称落后于两家同行主要系公司研发活动主要围绕主营产品高端海绵钛系列产品开展研发,因此海绵钛系列产品研发项目在研发过程中会产生对应海绵钛产品,从而公司存在对外出售研发活动所产生产品的情形。

需要注意的是,研发费用中的其他金额从13.98万元上升至360万元,占比从1.17%飙升至38.02%,这个其他费用究竟是哪些费用,公司是否可以对外解释呢?

如何取得高新技术企业资质?截至招股书披露日,金钛股份共计获得专利112项,其中发明专利仅18项,占比约16%,其中2项专利是从北京有色金属研究总院继受取得,研发含金量有待进一步加强。

2023年12月20日,金钛股份被认定为为高新技术企业,按15%缴纳企业所得税,据《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准:最近一年销售收入在2亿元以上的企业,研发费用比例不低于3%;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

最近三年,金钛股份研发费用率基本在1%徘徊,2024年中报、2025年中报研发人员分别为45人、54人,占比分别为3.77%、3.73%,相关高新技术企业资质是如何取得的?后续又能否维持?

核心产品正品海绵钛均价下滑,经营质量有待提高

前三季度业绩双增。2022年至2024年,金钛股份实现营业收入分别为13.69亿元、16.84亿元、15.59亿元,去年同比下滑7.43%;归母净利润分别为0.56亿元、1.29亿元、1.37亿元,2022年下滑29.65%,随后两年分别增长130.83%、6.2%。

据短平快解读了解,今年前三季度,公司实现营业收入、归母净利润分别为12.72亿元、1.55亿元,同比分别增长12.43%、52.68%。

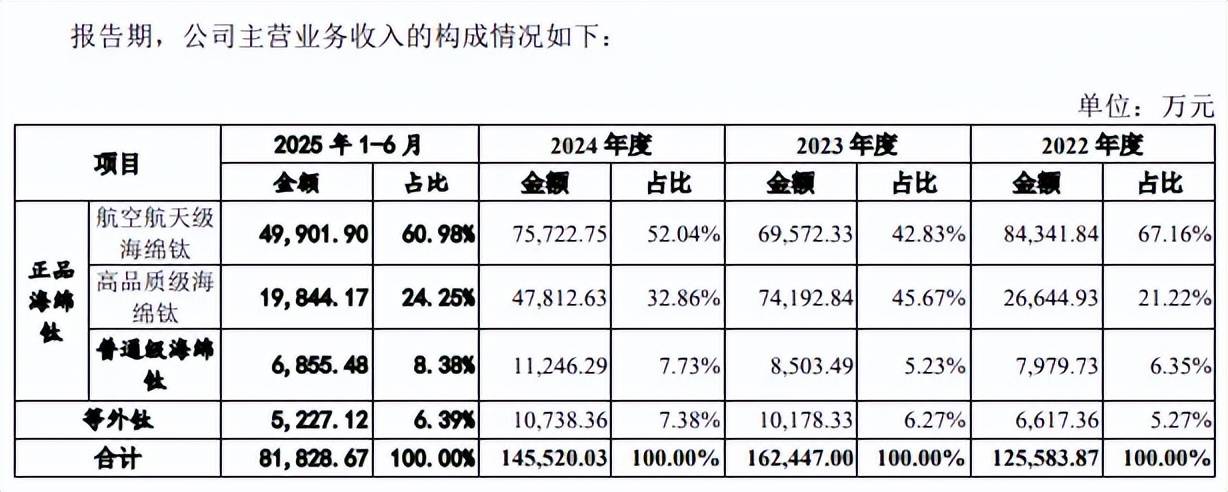

正品海绵钛贡收占比超9成,均价持续下滑。报告期内,金钛股份主营业收入主要由正品海绵钛产品贡献,金额分别为11.9亿元、15.23亿元、13.48亿元、7.66亿元,占比分别为94.73%、93.73%、92.62%、93.61%。

其中以航空航天级海绵钛为重头,期末收入、占比分别为4.99亿元、60.98%,紧随其后的高品质级海绵钛收入、占比分别为1.98亿元、24.25%。

值得注意的是,正品海绵钛销售均价持续下滑,每吨分别为7.26万元、5.97万元、4.84万元、4.66万元。

应收账款、票据、存货高企。报告期内,金钛股份应收账款分别为1.25亿元、2.17亿元、2.93亿元、3.99亿元,应收账款周转率从12.67次下滑至2.43次;应收票据分别为3.46亿元、3.54亿元、3.54亿元、2.28亿元。

与之相对应,应收账款计提坏账准备金额大增,分别为341.80万元、1,631.77万元、1,847.60万元、1,205.43万元。

与此同时,金钛股份存货总体走高,金额分别为2.94亿元、3.23亿元、3.12亿元、2.85亿元,不过因为存货主要以原材料为主的关系,相应的跌价准备金额并不高,分别为95.05万元、605.28万元、239.13万元、23.14万元。

经营现金流波动大。应收账款、存货高企的另一面,金钛股份经营现金流波动较为明显2022年、2023年分别净流出0.82亿元、3.15亿元,而2024年及上半年分别净流入1.28亿元、0.89亿元,公司称受各期客户回款状况及票据背书贴现情况影响。

公司表示,未来随着公司业务继续保持稳步增长,如果应收账款、应收票据大幅增加,将导致公司经营活动现金流波动较大,资金规模可能无法支撑公司经营规模扩张的风险。

被罚款31万元。2022年7月,金钛股份因未依法履行安全生产主体责任,未根据生产场所特点对现场作业人员进行有限空间作业培训及考核,未组织有限空间作业应急救援演练,未严格遵守“先通风、再检测、后作业”的作业原则,被朝阳市双塔区应急管理局罚款31万元,显然公司还需要强化生产安全意识。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)