11月21日,易思维(杭州)科技股份有限公司(易思维)科创板上市将迎来上会,保荐机构是国投证券。

易思维专注于汽车制造机器视觉设备的研发、生产及销售,为汽车整车及零部件制造过程的各工艺环节提供机器视觉解决方案,产品已批量应用在一汽-大众、上汽大众、广汽丰田、上汽通用、北京奔驰等主流合资品牌,比亚迪、江淮、奇瑞、广汽、东风等传统自主品牌,零跑、蔚来、理想、小米、小鹏等新势力品牌。

梳理来看,实控人郭寅表决权超56%,担任董事长、总经理职务;频繁股权融资,签署对赌协议;股东频繁转让股权;触发回购协议,国投基金退出;募资超12亿元,1亿元用于补流;产能、实际产量均下滑,扩产必要性需关注;现金流充裕,1.4亿元买理财;研发成果丰硕,发明专利占比过半;前三季度收入增速放缓,亏损加剧;收入主要来源汽车领域,主要面向境内客户;客户哈工智能成失信被执行人、被限高;应收账款走高,哈工智能的坏账准备最高。

频繁融资,股东频繁转让

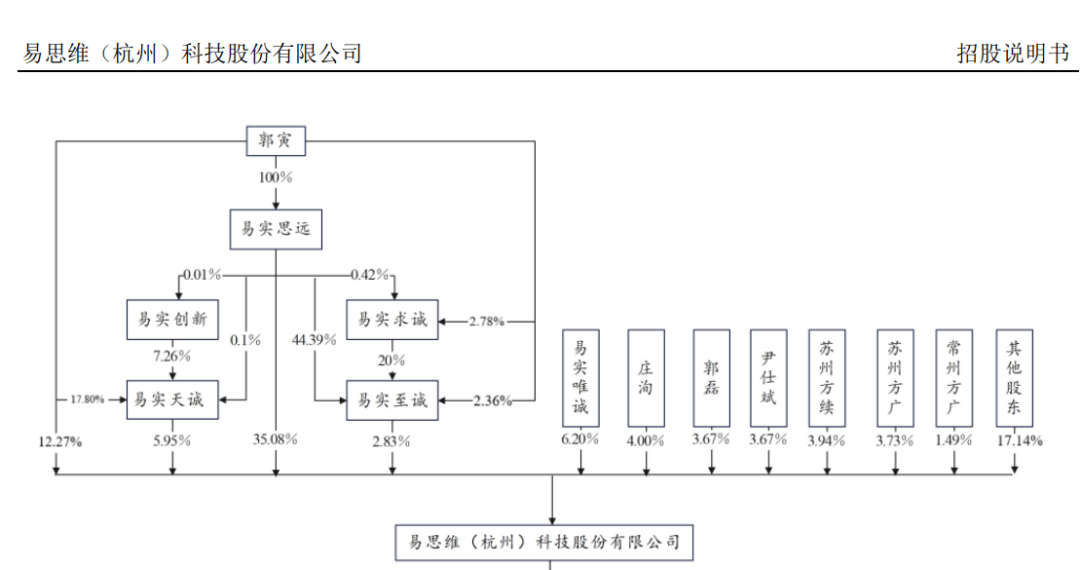

据短平快解读了解,2017年12月,易思维有限成立,郭寅、尹仕斌、庄洵、郭磊持股比例分别为55.2%、14.93%、14.93%、14.93%;2023年9月,公司完成股份制改革,股东共计26名,其中易实思远、郭寅持股比例分别为35.08%、13.38%。

实控人表决权超56%。易思维实际控制人是郭寅,其直接持股比例为12.27%,通过易实思远、易实天诚、易实至诚分别间接控制公司35.08%、5.95%、2.83%股份,合计控制公司56.13%股份。

郭寅出生于1986年,天津大学博士研究生学历,曾在清华大学、天津大学任职,自创立易思维以来,均担任董事长、总经理职务,考虑到其表决权与职务,需要防范实际控制人不当控制风险,公司表示,虽然已经建立了完善的内部控制制度,但仍可能存在郭寅利用其实际控制人的地位,通过行使表决权或其他直接或间接方式对公司的财务、投资、人事、管理等各方面重大经营决策施加有损于其他股东利益的影响。

频繁股权融资,签署对赌协议。成立以来,易思维有限历经多轮融资,企查查显示,2018年7月,国投创业参与股权融资;2021年4月,北洋海棠基金参与股权融资,8月,方广资本、银杏谷资本参与融资;2022年9月,海邦投资参与融资;2023年9月,方广资本、维科、银杏谷资本、禾合创投、北洋海棠基金、海邦投资参与融资,此后变更成股份制有限公司。

上述投资机构入股时,与易思维有限等签署对赌协议,包括约定投资方享有“新增注册资本的优先认缴权、优先购买权、共同出售权、优先跟投权、股权转让的其他规定、优先清算权、反稀释权、最惠条款”等特殊权利,另外,国投基金、方广基金对股东会、董事会部分决议事项享有一票否决权,一定程度上保护了投资者的权益。

股东频繁转让股权。2022年6月,郭寅将所持易思维有限0.7056%股权转让给盛际福源,交易对价1270万元,转让价格为311.16元/注册资本;9月,郭寅将所持易思维有限0.8696%、0.6743%股权分别转让给海邦数瑞、芯泉创投,交易对价分别为2000万元、1551万元,转让价格为397.60元/注册资本,估值约23亿元。

2023年9月,易实唯诚将所持易思维有限0.80%股权、3.20%股权、2.60%股权、0.80%股权、0.80%股权分别转让给海邦展优、苏州方续、景宁鑫谷、高新科创、维科控股,交易对价分别为2000万元、8000万元、6500万元、2000万元、2000万元;

郭寅将所持易思维有限0.40%股转让给天津海棠,交易对价1000万元;郭磊将公司0.4%股权、0.2%股权转让给顾学群,交易对价分别为1000万元、500万元;易实唯诚、尹仕斌、庄洵分别将公司0.03%、0.2%、0.27%股权转让给芯泉创投,金额分别为74.36万元、500万元、664万元。

上述股权转让价格为432.17元/注册资本,估值约25亿元。

触发回购协议,国投基金退出。根据对赌协议,由于易思维未于2024年6月30日完成证监局辅导验收,未能于当年9月30日完成合格首次公开发行股票并上市,国投基金有权要求实控股东回购其持有的公司股权。

12月,国投基金就上述回购事项与公司实际控制人郭寅签署了协议书,约定前者将所持公司股份424.56万股转让给海邦展优、安丰元港、安丰富盛等7名投资人,金额合计约1.53亿元,整体估值27亿元;另外,回购差额2715.62万元由郭寅分批向国投基金进行支付。

融资超12亿元,产量下滑

据短平快解读了解,本次IPO,易思维拟公开发行不超过2,500万股,拟募集资金12.14亿元,用于机器视觉产品产业化基地项目、机器视觉研发中心项目、以及补充流动项目,拟投入募集资金分别为7.05亿元、4.09亿元、1亿元。

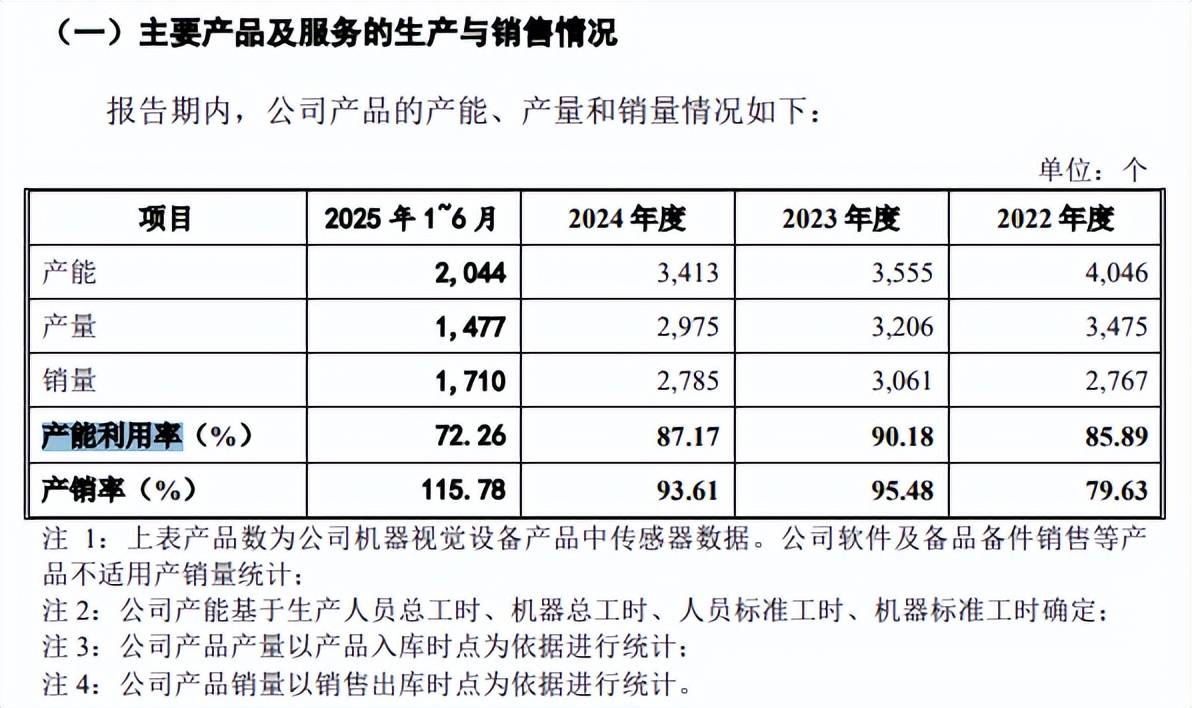

产能、实际产量均下滑,扩产必要性何在?机器视觉产品产业化基地项目拟建设地址位于杭州市高新技术产业开发区(滨江),项目建设周期为36个月,建设完成后,产能充分释放后预计可实现年产2,195套视觉检测系统、230套视觉测量系统、3,000套视觉引导系统、30套轨交运维系统及350套其他产品的生产能力。

2022年至2025年1-6月,公司产能利用率分别为波动较大,分别为85.89%、90.18%、87.17%、72.26%,近三年产能下滑较为明显,分别为4046个、3555个、3413个,实际产量分别为3475个、3206个、2975个。

产能、实际产量双双下滑,扩产是否有必要?另外,公司本次募投项目投产后,对应的产能和现有产能的关系是怎么样的?能否将招股书中的产能做进一步细化,让投资者更好地认识现有产能与新增产能的关联性。

上交所在首轮问询中要求易思维结合公司现有产品收入结构、产能利用率和产销率、在手订单、未来市场空间等,说明是否存在新增产能无法消化的风险,但公司在回复中却偏偏遗漏了“产能利用率和产销率”这一要点,而上交所在第二轮问询中也没有就此再次进行问询,这点颇为奇怪。

1.4亿用于理财,却要补流1亿元。易思维拟将1亿元用于补充流动资金,公司表示,基于未来三年32.6%的收入增速测算,营运资金缺口达4.29亿元。另外,机器视觉产品产业化基地项目用于铺底流动资金的金额为0.97亿元,占比13.73%。

事实上,公司资产负债率总体下滑较为明显,报告期分别为46.43%、41.73%、32.77%、38.74%,期末货币资金0.64亿元,且还有1.4亿元的交易性金融资产(银行理财产品),合计超2亿元,与之相对应,短期借款、年内到期的非流动负债金额分别仅700.62万元、977.28万元,无长期借款。

另外,公司2022年至2024年年复合增长率为32.59%,期间货币资金、交易性金融资产之和也较为稳定,总体上扬,为何本次募投却要补充流动资金?

研发成果丰硕。报告期内,易思维研发费用总体保持在高位,分别为0.87亿元、1.14亿元、1.18亿元、0.61亿元,研发费用率分别为38.85%、32.14%、30.06%、48.53%。该费用支出以职工薪酬为主,含金量还是比较高的。

报告期内,研发人员分别为212人、255人、264人、251人,期末占比45.89%,主要以本科、硕士研究生为主,2024年分别为134人、120人,核心技术人员包括郭寅、郭磊、尹仕斌、庄洵、吕猛、QIANFENG(钱锋),其中前5人均为联合创始人。

斥资巨额进行研发带来的结果也是丰硕的,截至6月末,公司已获得国内外授权专利387项,其中发明专利200项,占比约52%,实用新型专利、外观设计专利分别为131项,56项。

易思维本次募投的机器视觉研发中心项目,金额主要用于研发人员工资及检测认证费,金额高达3.69亿元,占比90.28%。据披露,该项目前三年研发工程师人数分别为245人、315人、385人,人均年薪分别为34万元、38万元、43万元,工资总额分别为0.83亿元、1.2亿元、1.66亿元,合计3.69亿元。

最终能否如预测般投入,不妨交由时间来验证。

前三季度亏损加剧,大客户成失信被执行人

前三季度收入增速放缓,亏损加剧。2022年至2024年,易思维实现营业收入分别为2.23亿元、3.55亿元、3.92亿元,年复合增长率32.59%;净利润分别为510.42万元、5,776.48万元和8,451.53万元,年均复合增长率为306.92%。

据短平快解读了解,今年上半年,公司实现收入1.25亿元,同比增长13%,净利润亏损653.69万元,同比缩亏46.78%。前三季度,公司收入2.04亿元,同比增长12.87%,净利润亏损937.117万元,较上年同期亏损385.65万元有所加剧。

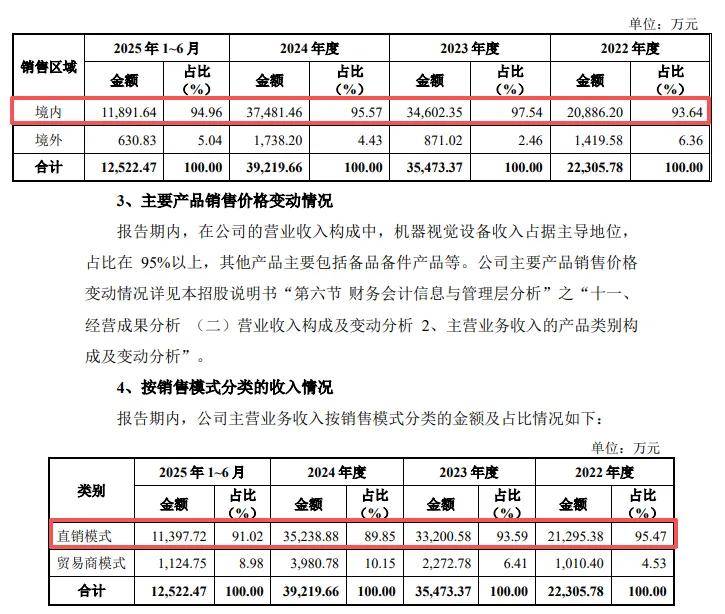

收入主要来源汽车领域。易思维主营业务收入主要来源于汽车制造领域,报告期内收入占比均在90%以上,金额分别为2.08亿元、3.42亿元、3.79亿元、1.22亿元,其中视觉检测系统、视觉引导系统贡献占比较高,期末分别为45.52%、38.69%,产品对应的终端客户覆盖国内主流车企,包括比亚迪、奇瑞汽车、江淮汽车、沃尔沃等传统车企,以及蔚来汽车、小鹏汽车、零跑汽车等等。

公司销售主要面向境内市场,报告期内主营业务收入分别为2.09亿元、3.46亿元、3.75亿元、1.19亿元,期末占比94.96%;销售模式主要以直销模式为主,金额分别为2.13亿元、3.32亿元、3.52亿元、1.14亿元,期末占比91.02%。

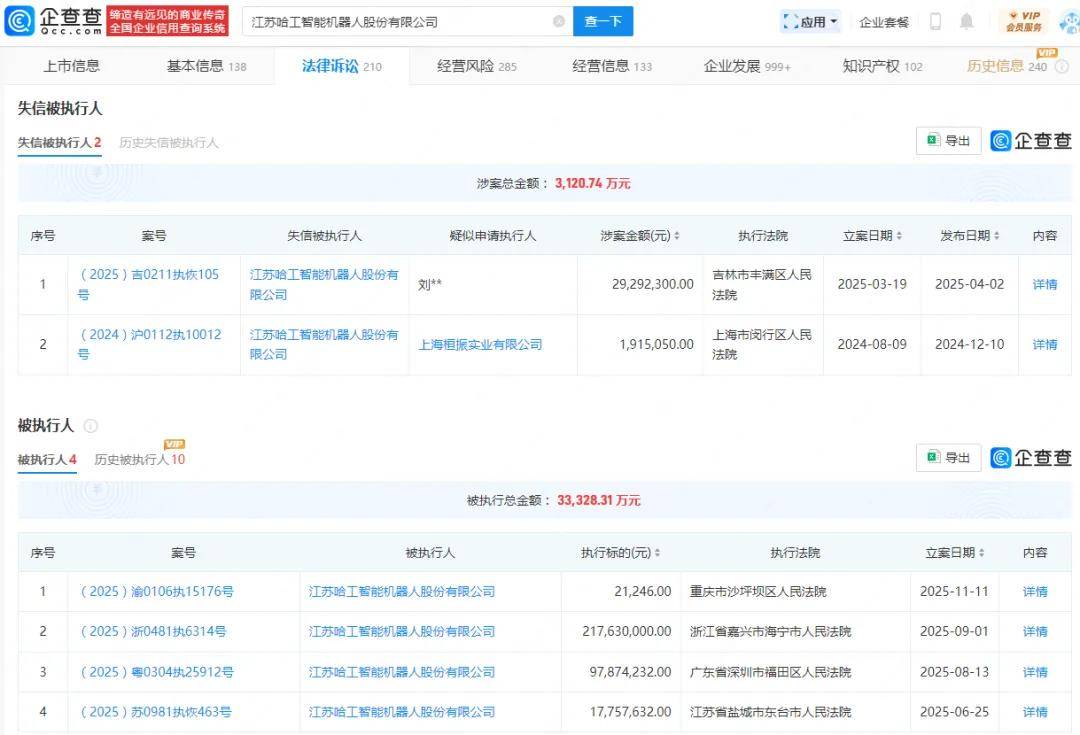

哈工智能成失信被执行人、被限高。2023年至今,哈工智能均位列易思维前五客户之列,销售额分别为1,934.64万元、3,493.01万元、543.37万元,不过2024年报被出具“无法表示意见”的财务报表审计报告和“否定意见”的内部控制审计报告,收到深交所《终止上市事先告知书》。

上交所要求公司说明与哈工智能发生大规模交易的合理性,应收账款的期后回款情况,是否存在回款风险,是否存在应单项计提而未计提的应收账款坏账准备,坏账准备计提是否充分。

据回复,2024年末,公司对哈工智能应收款项为2,171.90万元,截至2025年7月末,哈工智能已回款1,123.57万元,回款比例已达到51.73%;2025年6月末,发行人应收哈工智能款项为1,419.07万元,截至2025年7月末,哈工智能已回款207.25万元,一个月内回款比例已达到14.60%。公司称哈工智能回款情况良好,不存在回款风险。

企查查显示,哈工智能存在多项失信被执行人、被执行人记录,金额分别为0.31亿元、3.33亿元,同时被限制高消费,显然公司需要高度重视该客户后续的回款情况,避免造成坏账。

应收账款走高,哈工智能的坏账准备最高。报告期内,易思维应收账款金额分别为1.37亿元、1.85亿元、2.31亿元、2.13亿元,占当期营业收入的比例达61.4%、52.11%、58.77%、170.42%,应收账款周转率从初期2.6次下滑至末期0.81次,公司称所处汽车行业存在项目周期长、结算账期长的特征。

同期产生的坏账准备分别为1,348.25万元、1,813.32万元、2,218.28万元、1,880.00万元,而从客户来看,哈工智能报告期内均位列前五之列,期末余额(含应收账款及合同资产)分别为1,455.64万元、2,219.81万元、2,870.66万元、2,062.27万元,坏账准备分别为314.81万元、460.23万元、551.40万元、523.22万元。

需要关注的是,虽然哈工智能不是应收账款(含应收账款及合同资产)第一欠款方,但报告期内的坏账准备金额是要高于其他欠款方,期末第一、第二欠款方的坏账准备分别为319.35万元、218.04万元。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)