11月7日,陕西旅游文化产业股份有限公司(陕西旅游)上交所主板上市将迎来上会,保荐机构是中国国际金融证券。

陕西旅游集旅游演艺、旅游索道、旅游餐饮、旅游项目投资及管理为一体,依托华清宫、华山等优质旅游资源,为游客提供高品质的旅游产品及服务体验。

梳理来看,要募资15.55亿元,泰山秀城(二期)是重头,(一期)项目处于亏损中,《泰山烽火》上座率不高;资金充裕,债务压力低,现金分红超2亿,却要募资用于收购股权,必要性遭问询;2025年业绩掉头直下,主要是陕西省旅游行业整体景气下降所致;控股股东上半年由盈转亏,4家子公司亏损;餐饮业务持续亏损;代销收入贡献超六成收入。

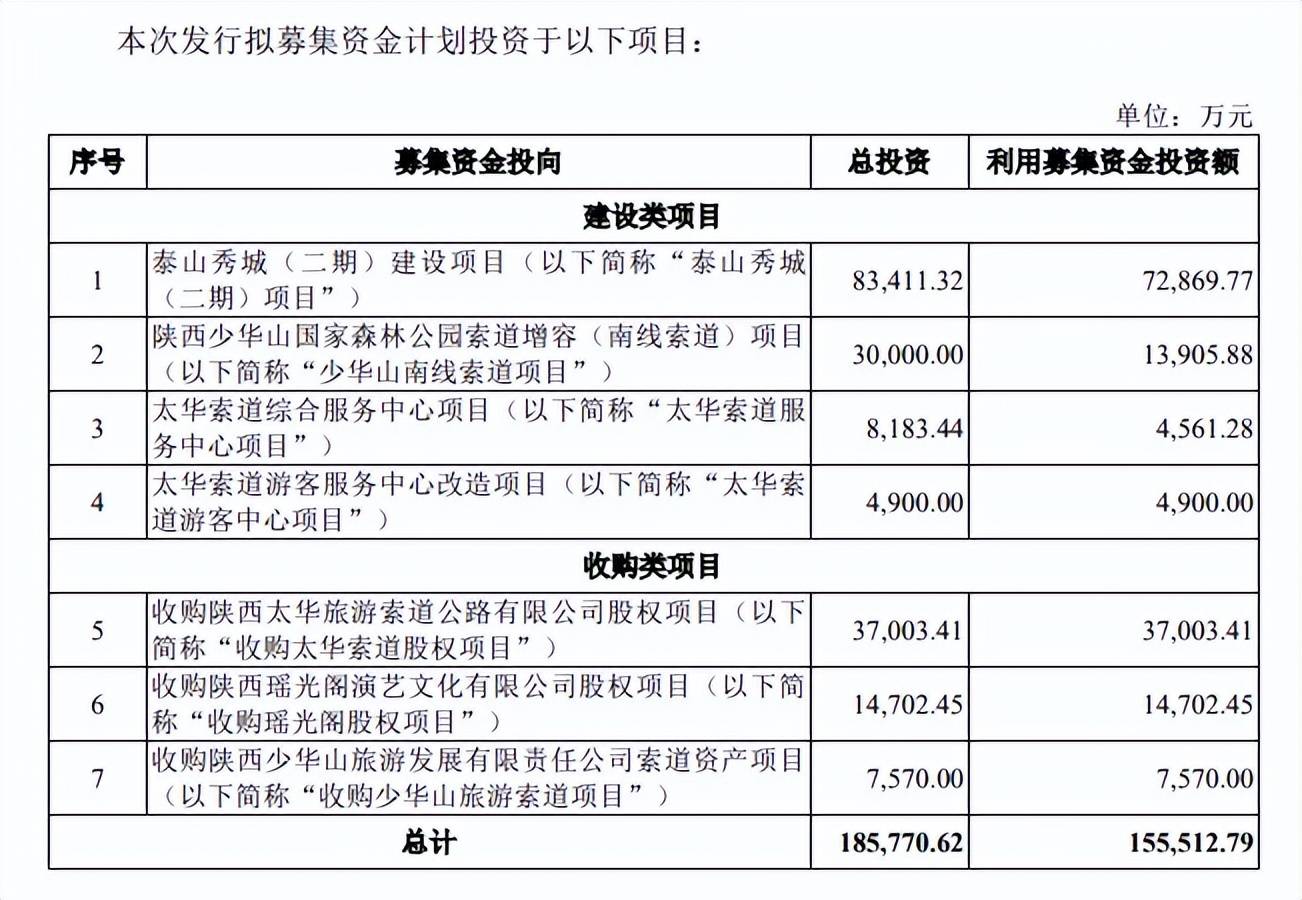

要融资15.55亿元,5.9亿元用于收购

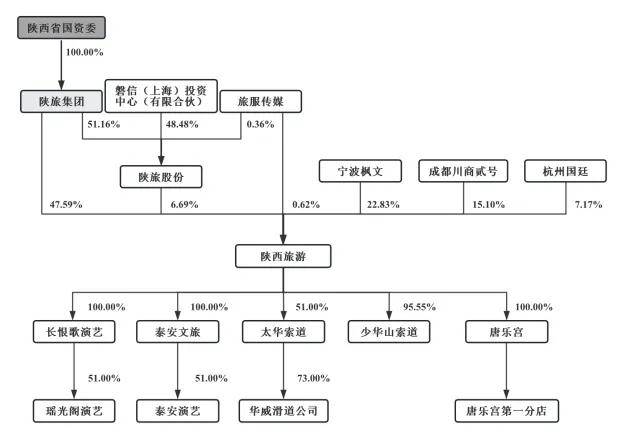

据短平快解读了解,2011年4月,陕西旅游前身设计院有限成立,2015年4月完成股份制改革,目前控股股东是陕西旅游集团有限公司,合计持股比例54.28%,实际控制人是陕西省国资委。

本次IPO,陕西旅游拟首次公开发行不超过1,933.3334万股,拟募集资金15.55亿元,用于泰山秀城(二期)项目、少华山南线索道项目、太华索道服务中心项目、太华索道游客中心项目等建设类项目,合计投入金额为9.62亿元,收购太华索道股权项目、收购瑶光阁股权项目、收购少华山旅游索道项目等收购类项目,合计拟投资金额5.93亿元。

泰山秀城(一期)项目处于亏损状态。毫无疑问,泰山秀城(二期)项目无疑是陕西旅游本次募投的重头戏,该项目由公司子公司泰安文旅持有51%股权、财金实业持有49%股权,共同组建合资公司陕旅(泰安)文化演艺有限公司,拟于泰安市打造演艺中心,演艺剧目包括《鲁智深》《山海秘境》《泰山颂》和《天下》。

上述项目属于(二期),那么(一期)项目的经营情况如何呢?

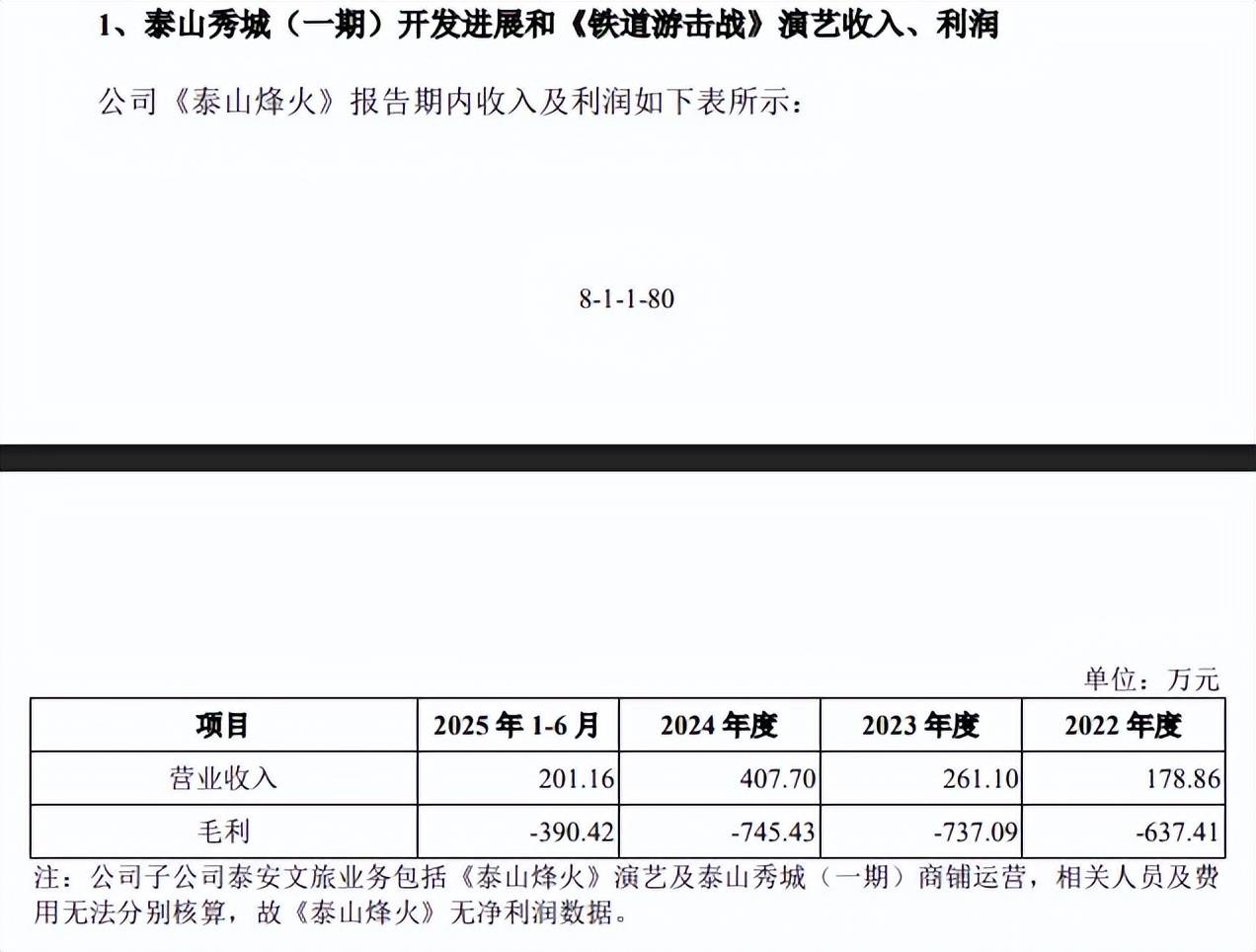

据披露,泰山秀城(一期)项目原定包含三台剧目,受特定外部不利因素对于旅游行业的影响且由于届时无法准确预估特定外部不利因素影响消除时间,仅《泰山烽火》于2021年开始进行公演,其他剧目及泰山秀城(一期)项目配套设施推迟开发和对外运营。

从数据来看,2022年至2025年1-6月(报告期内),《泰山烽火》营业收入为178.86万元、261.10万元、407.70万元和201.16万元,2022至2024年度持续增长;不过毛利均为负,分别为-637.41万元、-737.09万元、-745.43万元和-390.42万元。

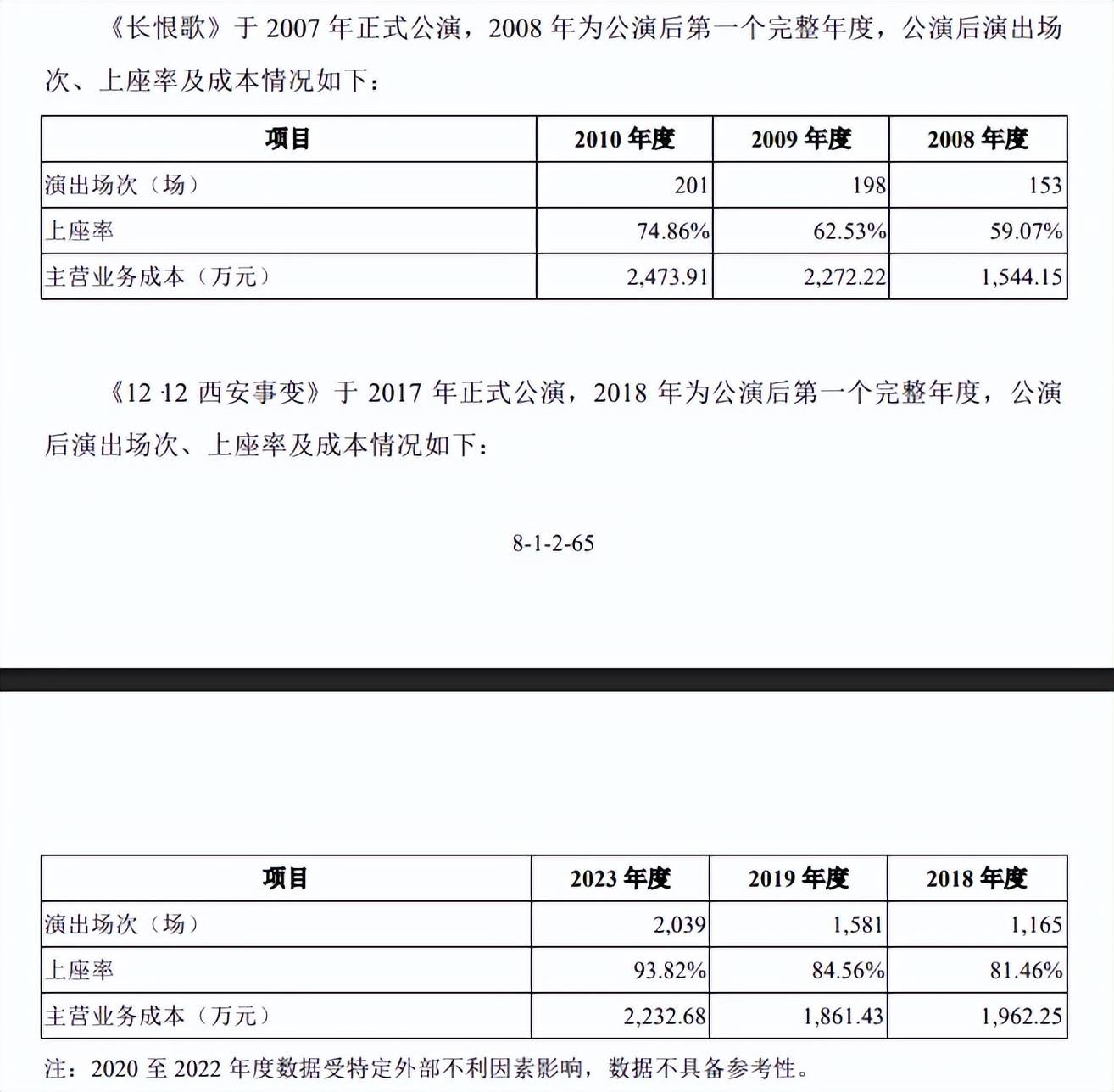

报告期内,《泰山烽火》演出场次分别为186次、400次、603次以及244次,上座率分别为12.19%、14.22%、11.89%、14.73%,相比之下,在2007年正式公演的《长恨歌》,2008年至2010年的上座率分别为59.07%、62.53%、74.86%;在2017年公演的《12·12西安事变》,2018年、2019年、2023年的上座率分别为81.46%、84.56%、93.82%(2020年至2022年受特定外部不利因素影响,数据不具备参考性)。

上交所在问询中要求陕西旅游说明《泰山烽火》是否存在长期亏损的风险,以及公司采取的措施,还要求结合报告期实际经营情况,测算泰山秀城(一期)项目相关资产组的可回收金额,并按照企业会计准则要求说明该项目是否需要计提减值。

资金充裕,募资收购股权遭问询。陕西旅游本次募集资金中有约5.93亿元用于收购类项目,这种情况很少出现在首次公开募集当中,更多的是发生于上市公司当中,该收购类项目也引起上交所重点关注,要求公司说明收购类项目拟收购子公司少数股权的原因和必要性;使用募集资金开展收购类项目的原因和必要性,量化分析相关资产交易定价公允性,是否存在向关联方输送利益的情形。

事实上,陕西旅游资产负债率较低且呈现下滑态势,报告内分别为50.74%、47.58%、34.23%、31.41%,资金充裕,期末货币资金资金高达10.86亿元,没有短期借款,一年内到期的非流动负债仅2,217.09万元,长期借款1.76亿元。

另外,公司在2022年、2023年连续实施分红,金额分别为10,150万元、11,600万元,而同期净利润分别为-10,260.20万元、52,952.91万元,。

现金流充足,在亏损的2022年仍实施大额分红,公司完全可以使用自有货币资金购买子公司少数股权,而不需要通过募资来实现该收购。

2025年业绩预降,4家子公司亏损

2025年业绩掉头直下。2022年至2024年,陕西旅游实现营业收入分别为2.32亿元、10.88亿元、12.63亿元,其中2022年同比大幅下滑36.01%,随后两年同比分别大增369.3%、16.03%;归母净利润分别为-0.72亿元、4.27亿元、5.12亿元,2022年同比大跌298.26%,随后两年分别大增693.08%、19.72%。

业绩增长势头在2025年遭遇重挫,前三季度(未经审阅)实现营业收入8.89亿元,同比大幅下滑18.8%,归母净利润3.69亿元,同比大幅下滑25.14%。

陕西旅游表示,2025年1-9月,陕西省旅游行业整体景气度较2024年下降,回到正常水平,公司业务所在景区及业务毗邻景区游客量均同比下滑,对公司业务的销量及收入有所影响,导致公司业绩相应同比下滑。

公司预估2025年实现营业收入9.51亿元至11.17亿元,同比下滑11.54%至24.69%;归母净利润3.71亿元至4.36亿元,同比下滑14.8%至27.5%。

控股股东由盈转亏。事实上,陕西旅游控股股东陕旅集团今年的业绩表现同样有所下滑,2024年实现收入、净利润分别为93.07亿元、4.48亿元,而今年上半年(未经审计)实现收入34.14亿元,约是2024全年收入的37%,净利润直接亏损1.7亿元。

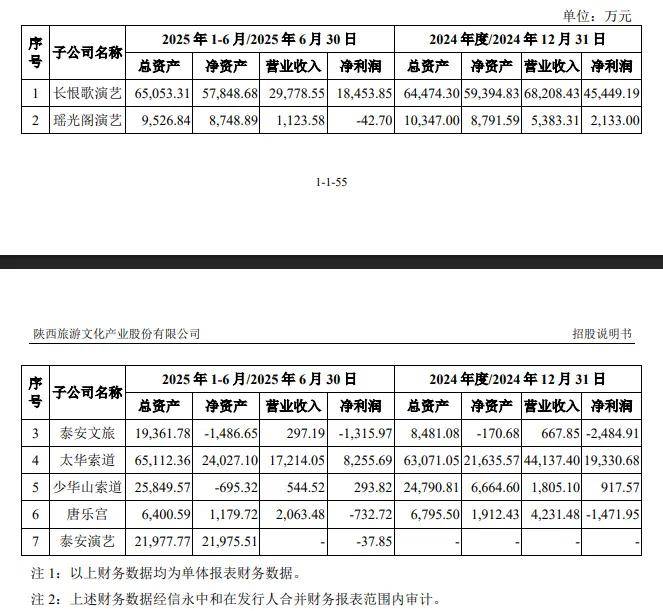

陕西旅游7家子公司业绩表现各异,3家子公司实现盈利,包括长恨歌演艺、太华索道以及少华山索道,今年上半年实现收入分别为2.98亿元、1.72亿元、544.52万元,约分别是2024全年收入的44%、65%、30%,净利润分别为1.85亿元、0.83亿元293.82万元。

4家子公司处于亏损,包括瑶光阁演艺、泰安文旅、唐乐宫以及泰安演艺,前三家今年上半年实现收入分别为1123.58万元、297.19万元、2063.48万元,约分别是2024全年收入的21%、45%、49%,净利润分别亏损42.7万元、1315.97万元、732.72万元。

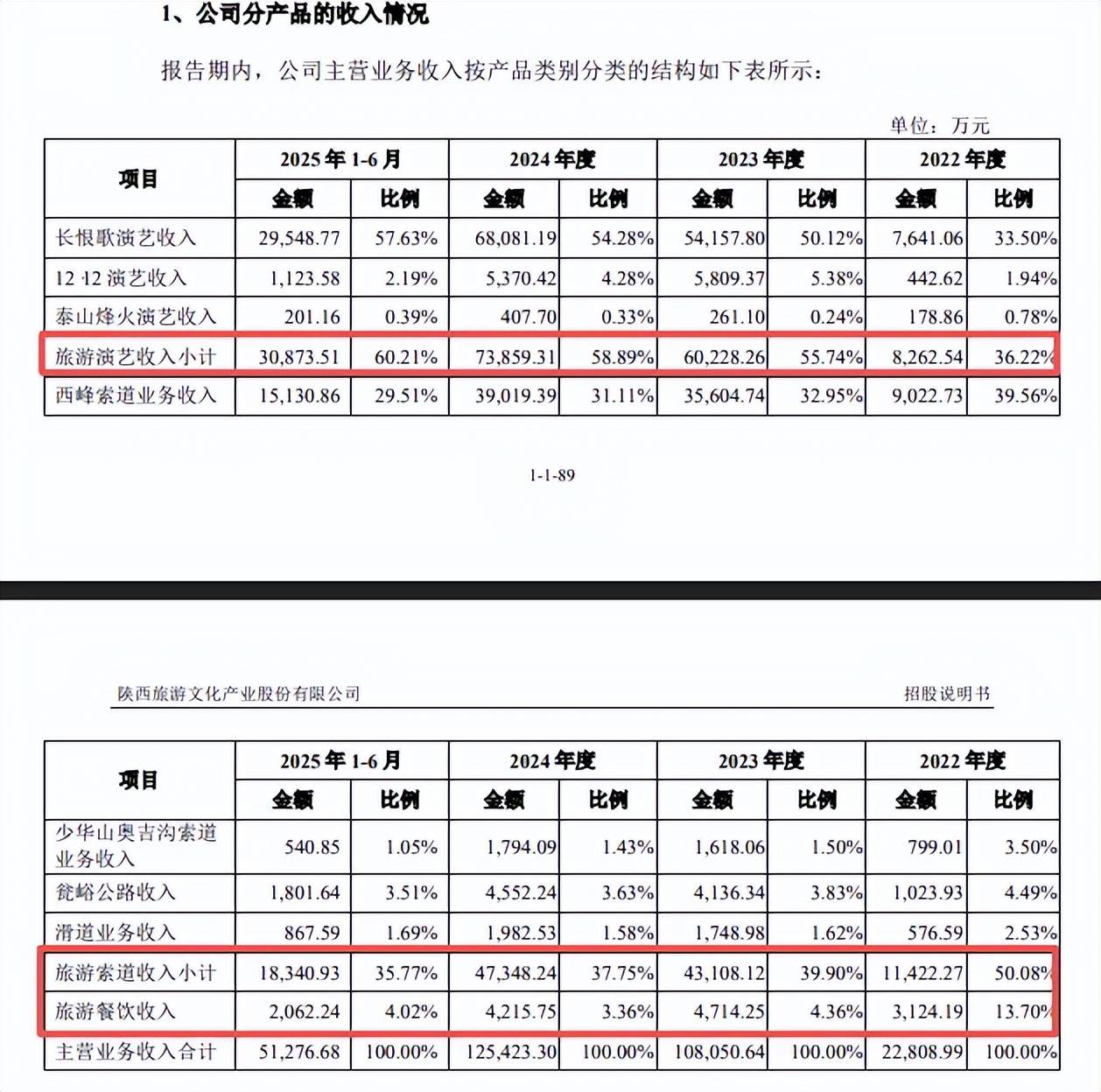

餐饮业务持续亏损。分业务来看,陕西旅游收入主要由旅游演艺收入、旅游索道收入、以及旅游餐饮收入,2024年收入分别为7.39亿元、4.73亿元、0.42亿元,占比分别为58.89%、37.75%、3.36%,其中前两大业务报告期内表现较为亮眼,而旅游餐饮收入表现有待改善。

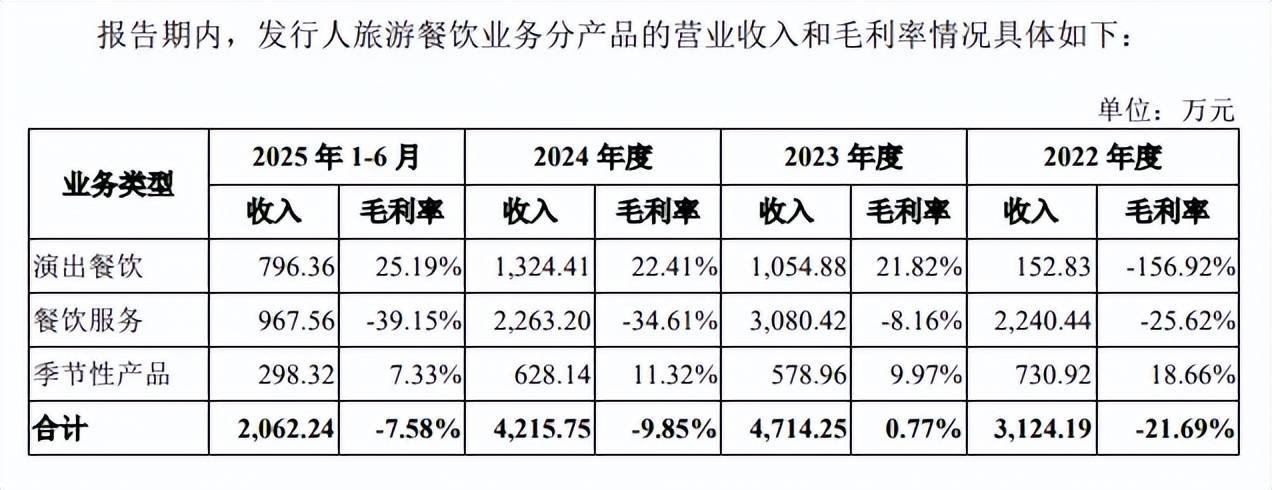

据短平快解读了解,陕西旅游餐饮业务由子公司唐乐宫贡献,产品类别主要包括演出餐饮、餐饮服务及季节性产品,报告期合计实现收入分别为3,124.19万元、4,714.25万元、4,215.75万元、2,062.24万元,毛利率分别为-21.69%、0.77%、-9.85%、-7.58%。其中餐饮服务毛利率均为负,分别为-25.62%、-8.16%、-34.16%、-39.15%。

餐饮业务的持续亏损引起上交所重点关注,要求公司说明相关业务未来是否存在持续亏损的风险,发行人拟采取的应对措施,公司回复称,餐饮业务未来存在继续亏损的可能,但持续扩大亏损风险较小,且发行人已制定应对措施,措施包括以演带餐,释放演艺溢出效应;打造唐风国潮新业态,拓展夜间消费新场景;以及顺应市场趋势,收缩餐饮服务投入。

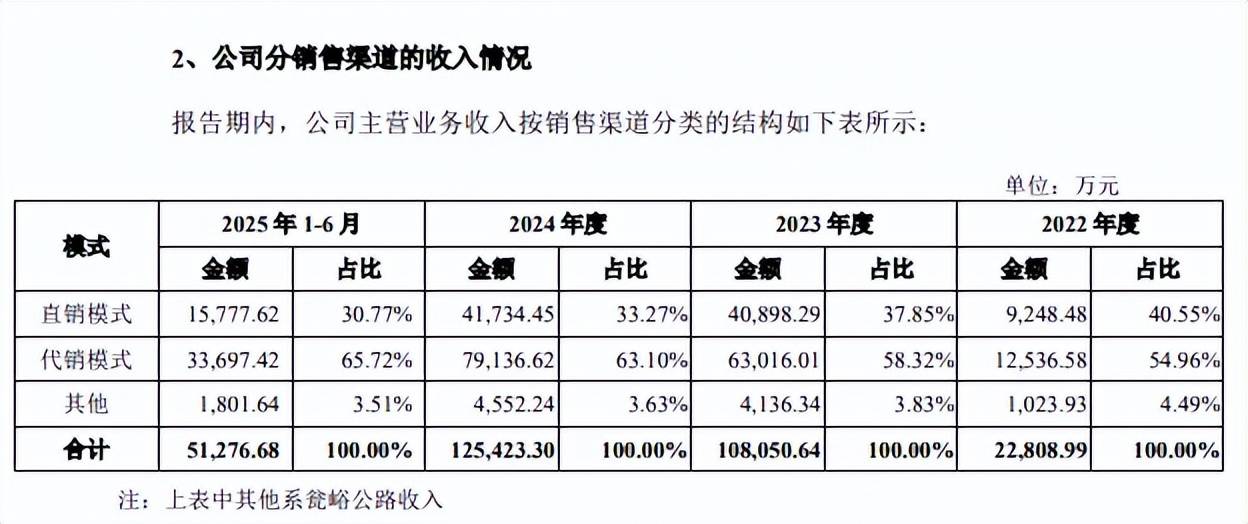

代销收入贡献超六成收入。陕西旅游收入主要由代销模式贡献,报告期内实现收入分别为1.25亿元、6.3亿元、7.91亿元、3.37亿元,占比从初期54.96%上升至65.72%,相比之下,来源直销模式的收入占比下滑较为明显,从40.55%下滑至30.77%,2023年实现收入4.09亿元,2024年实现收入4.17亿元,增幅仅约2.04%,上半年实现收入1.58亿元。

上交所在问询中要求公司主要采用代销模式的原因,是否符合行业惯例,与同行业可比公司是否存在显著差异,如有请说明原因及合理性。

据回复,代销模式包括线上分为线上和线下两种销售模式:线上代销主要为通过携程网、美团等OTA平台向用户销售产品;线下代销主要为通过旅行社、个人导游及其他社会团体(例如酒店、研学机构等)向用户销售产品。

陕西旅游表示,公司与旅行社、OTA等代销渠道合作的主要原因包括渠道拓展、资源互补和成本优化,这些合作模式符合行业惯例且能显著提升双方竞争力,符合行业惯例,亦逐渐成为市场趋势。