11月3日,山东祺龙海洋石油钢管股份有限公司(祺龙海洋)北交所上市将迎来上会,保荐机构首创证券。

祺龙海洋主要从事海洋钻井隔水导管的研发、生产和销售,此外,公司主营业务还包括油气长输管线的生产和销售及水下油气装备试验技术服务。

梳理来看,控股股东龙玺油服持股比例近79%,但无实际控制人;控股股东母公司资产负债率高企,存在大额有息负债,包括银行借款、员工借款、子公司借款,合计2.34亿元;要融资3.82亿元扩产,产能利用率波动大,产能消化遭问询;现有产能无法满足在手订单,交付问题需重视;累计分红0.35亿元,期末现金流与短期借款相当;上半年业绩大涨,收入增幅领先于同行;前五客户集中度超99%,业绩高度依赖中海油;研发费用率落后于行业均值,研发人员仅20人,发明专利仅15项。

无实际控制人,控股股东大额负债

据短平快解读了解,2008年12月,祺龙海洋前身成立,到了2013年12月完成股份制改革,2014年8月首次在股转系统挂牌,2015年4月终止挂牌,2024年2月重新挂牌,目前所处层级为创新层。另外,公司在去年更换审计机构,从大华会计师事务所(特殊普通合伙)变更为如今的致同会计师事务所(特殊普通合伙)。

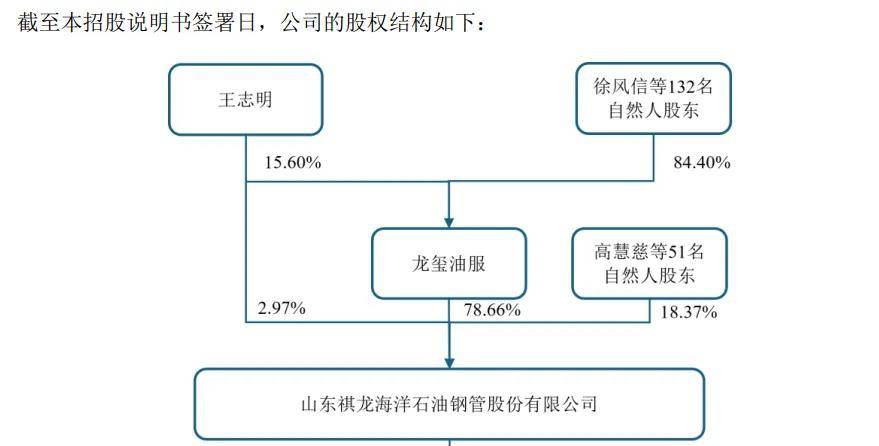

无实际控制人。祺龙海洋没有实际控制人,控股股东是胜利龙玺(山东)石油工程技术服务股份公司(龙玺油服),持股比例78.66%,该公司现有股东人数133名,股权结构分散且股东之间不存在一致行动关系,这是因为公司于2004年由原中石化胜利石油管理局海洋钻井公司系统内的集体企业海兴总公司的部分资产和人员改制分流设立。

进一步来看,龙玺油服第一大股东是王志明,持股比例持股比例为15.60%,其余股东持股比例均低于5%;另外,王志明还直接持有祺龙海洋2.97%的股权,在该公司的最终收益比例为15.24%,其出生于1962年,2013年12月至今,任公司董事长职务。

龙玺油服杠杆率高,有息负债高。龙玺油服主营业务是石油工程施工及技术服务等,截至2025年6月30日,龙玺油服母公司资产负债率为88.21%,上半年实现的母公司口径净利润为-1,666.77万元,最近一期亏损。

该情况也引起北交所重点关注,要求公司说明龙玺油服的主营业务及经营情况,是否存在大额债务或股权质押等可能导致其持有发行人股份可能发生变动的重大不利事项,是否存在影响发行人股权结构稳定性、经营管理稳定性的重大不利情形,以及发行人的应对措施。

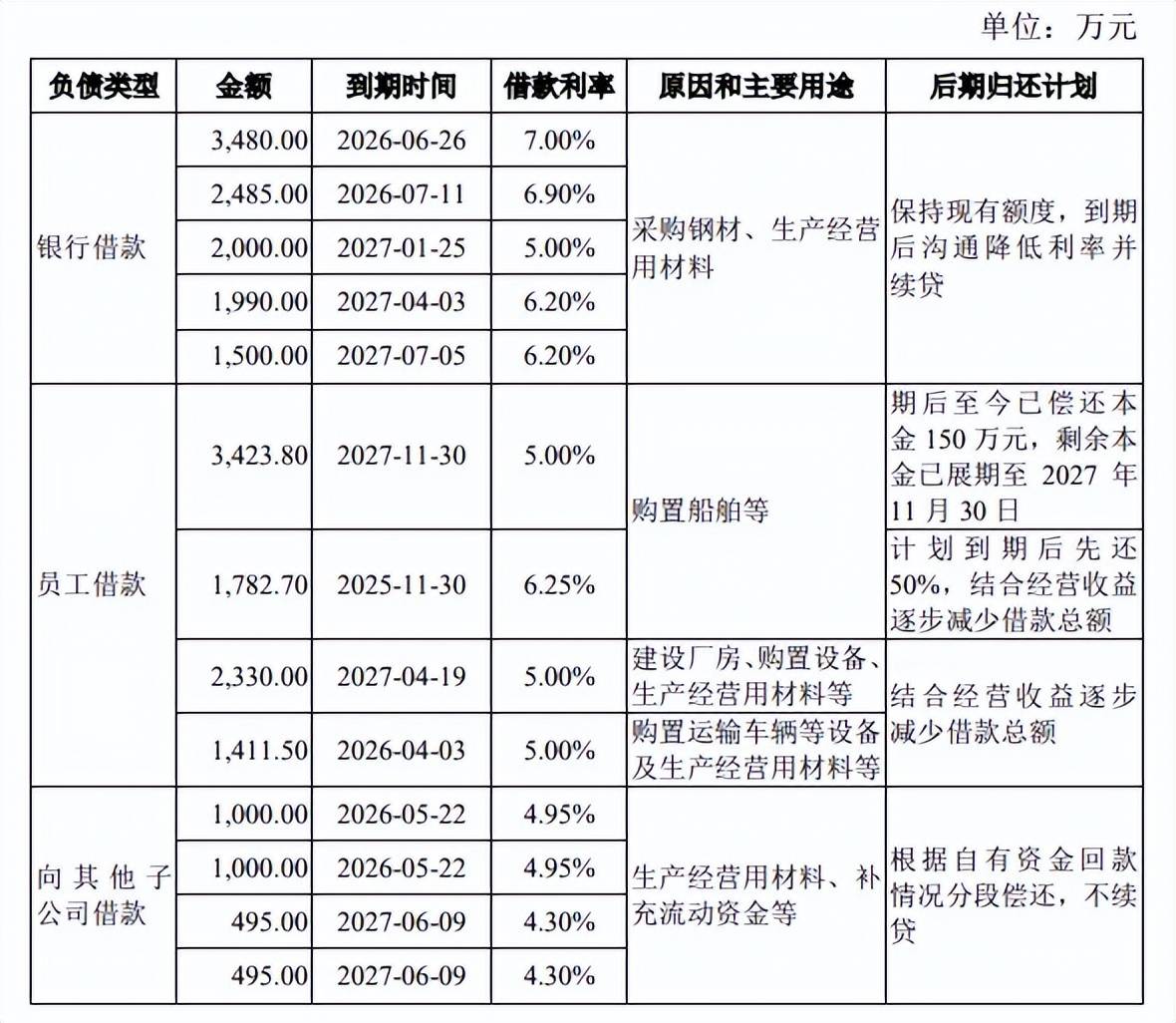

据披露,龙玺油服存在对外借款情况,其中银行借款余额11,455万元、员工借款约8,948万元、向子公司借款余额2,990万元,相关借款以自有房产、船舶等相关固定资产进行抵押,未使用其持有的发行人股份进行质押。

北交所在第二轮问询中,要求公司说明龙玺油服大额借款的原因、主要用途及后期归还计划,龙玺油服是否具有偿债能力。

据了解,龙玺油服银行借款主要用于采购钢材、生产经营用材料,还款计划则是保持现有额度,到期沟通降利率并续贷;员工借款主要用于购置船舶等、建设厂房、购置设备、生产经营用材料等、购置运输车辆等设备及生产经营用材料等,还款计划是展期、结合经营收益逐渐减少借款合同等;子公司借款主要用于生产经营用材料、补充流动资金等,还款计划是根据自有资金回款情况分段偿还,不续贷。

祺龙海洋在招股书中指出,虽然龙玺油服高负债、经营状况不佳的经营风险迄今未传导至公司并对公司造成不利影响,但倘若龙玺油服未来出现经营情况不佳导致资金链断裂或不能清偿到期债务的情形,且该种情形涉及到其所持公司股份的处置,有可能会导致公司实质控制权发生变动。

产能消化引关注,累计分红0.35亿元

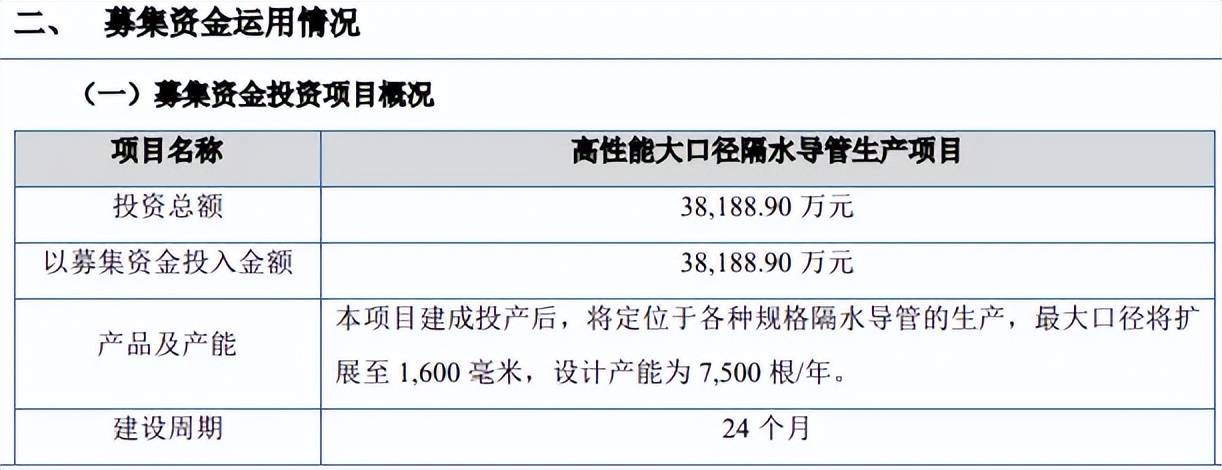

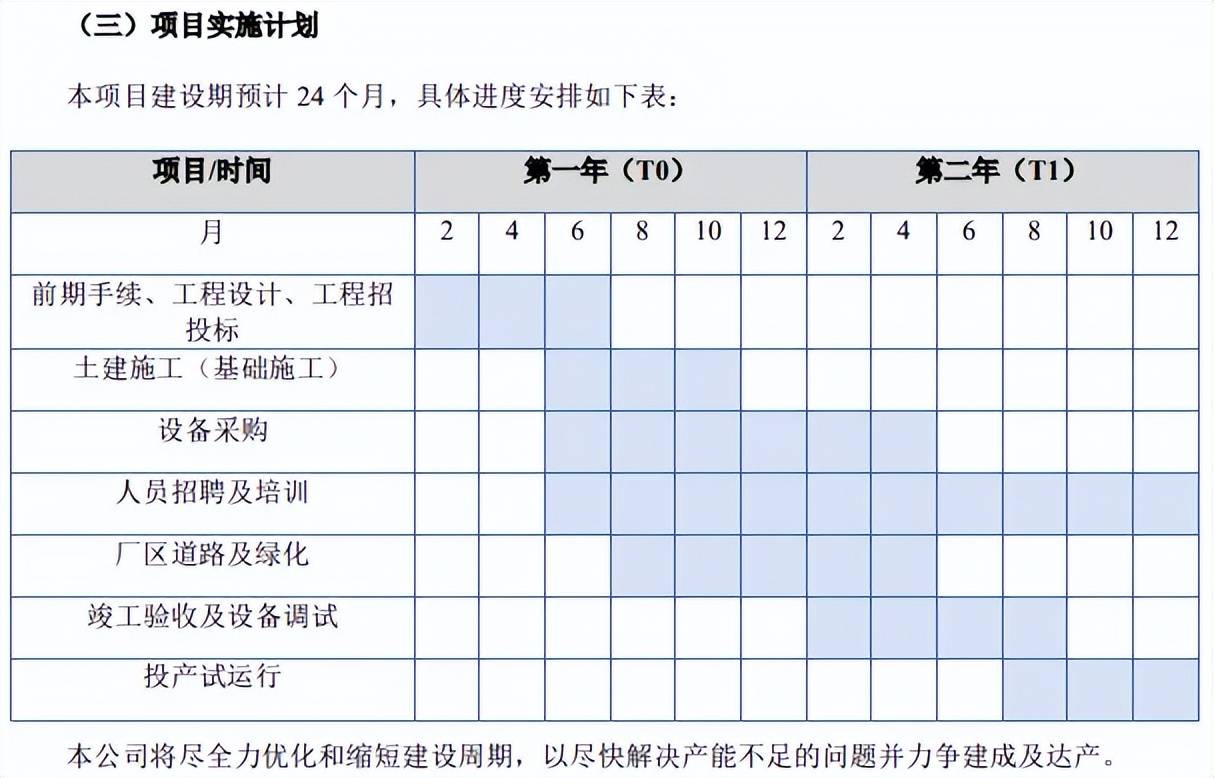

据短平快解读了解,本次IPO,祺龙海洋拟公开发行不超过4,732.00万股股票,扣除发行费用后的募资净额投资于高性能大口径隔水导管生产项目,该项目拟投入募集资金38,188.90万元。

该项目意向用地位于东营市经济技术开发区东七路以东,大渡河路以南,淮河路以北,湖州路以西地块,用地面积62,868平方米,总建筑面积33,390平方米,不过该宗土地使用权尚未进行招拍挂程序。

项目建设周期为两年,将定位于各种规格隔水导管的生产,最大口径将扩展至1,600毫米,设计产能为7,500根/年。

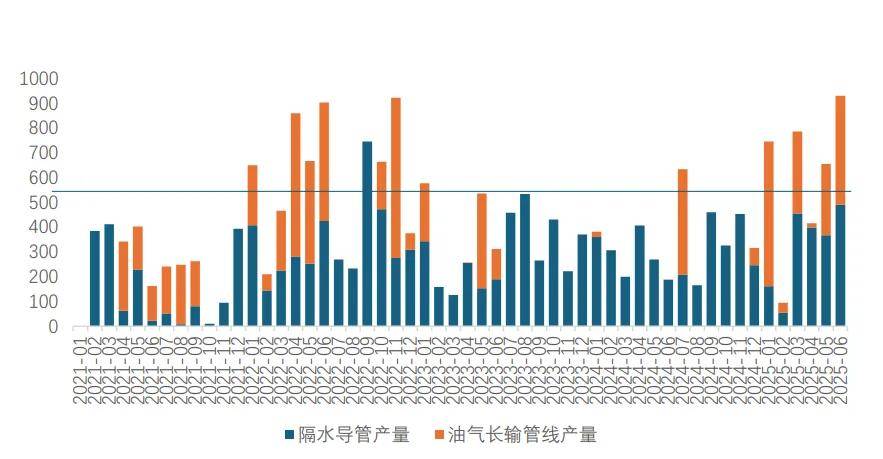

产能消化遭问询。2022年至2025年1-6月(报告期),祺龙海洋主要产品包括隔水导管和油气长输管线,现有制管产线一条,两大产品共用该产线,报告期内产能利用率动较大,分别为101.04%、61.62%、59.59%、105.22%,截至2024年末,产量为6900根,其中隔水导管产量为3595根。

项目建成后,公司产能增长至14,400根,产能翻番,后续的消化问题需要引起重视。

事实上,产能利用率波动较大引起北交所注意,要求公司说明原因及合理性,按月列示报告期内各月各类产品的产量及产能利用率,说明“阶段性产能不足”“油气长输管线业务受到很大制约”的具体体现。

据回复,按照月均产能575根计算,报告期内共有13个月份超过发行人实际产能,阶段性产能不足问题突出。细分来看,2021年至2025年上半年共经历54个月,阶段性产能不足占比约四分之一,主要集中在2022年及2025上半年,其余时间段的产能利用率并不高,这种情况下进行大手笔扩张值得商榷?

北交所在问询中还要求公司结合隔水导管和油气长输管线的主要客户、市场需求情况等,说明新增产能能否消化。

从前景看,根据《中国油气管网运行关键技术及展望》,预计到2035年我国还将新增天然气管道约6.5万公里,原油管道约2,000公里,成品油管道约4,000公里。

从订单看,截至2025年06月30日,公司尚有11,595根待执行,客户是中海油,合同有限期是2026年11月。

上文提及祺龙海洋本次募投项目建设周期是2年,到第二年下半年才投产试运行,而目前项目尚未投入建设中,这意味着即使建成投产,也不能供给上述订单,结合产能利用率波动大这一特点,监管层还需要就募投项目必要性问题深入问询。

北交所还让公司说明募投项目达产前,发行人如何保证产品交付,缓解“阶段性产能不足”的情况,公司的回复是优先保障隔水导管业务,一方面是优化排产,另一方面是通过外协加工。

考虑到公司现有产量情况,即使全部用于生产隔水导管,产能也无法跟上,中海油是否知悉公司产能现状,若无法及时交付,是否存在违约的风险,也是公司需要进行披露的。

分红0.35亿元,短债压力大。报告期内,祺龙海洋共实施三次分红,分红金额分别为1,419.60万元、1,135.68万元、993.72万元,合计3549万元,其中2022年度分红金额合计2129.4万元,当年净利润4819.56万元,股利支付率约44%,该分红比例并不低。

不同于控股股东母公司资产负债率高企,公司资产负债率较低,报告期稳定下滑,分别为26.81%、20.12%、18.86%、18.16%,然而,公司债务压力并不算轻,期末货币资金0.33亿元,而短期借款0.3亿元,并没有外界想象中的财大气粗。

高度依赖中海油

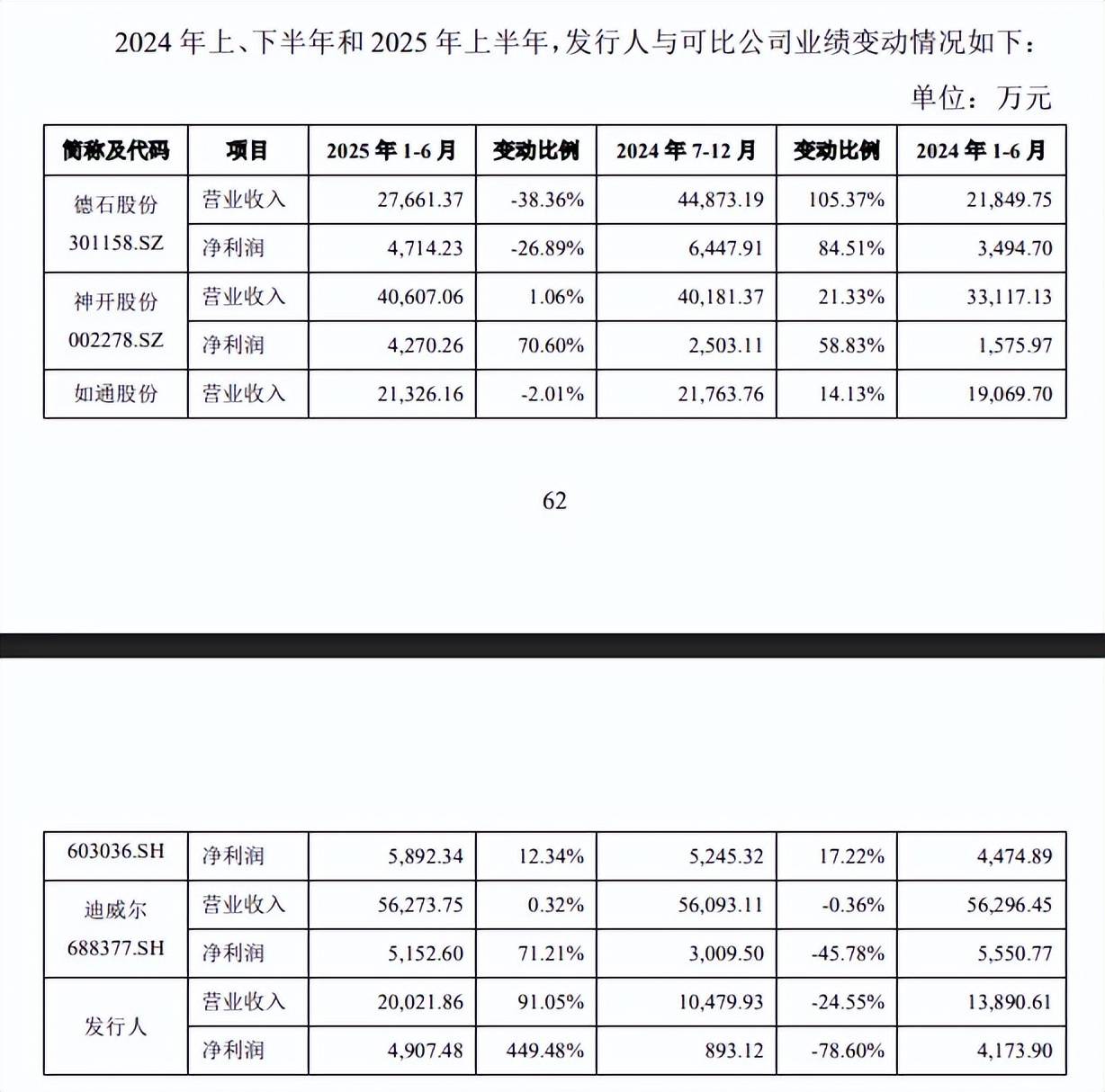

上半年业绩大涨。报告期内,祺龙海洋营业收入波动较大,前三年分别为2.4亿元、2.01亿元、2.44亿元,今年上半年为2亿元;净利润分别为0.48亿元、0.47亿元、0.51亿元、0.49亿元。

公司上半年营收、净利分别大增44.14%、17.58%,同行表现如何呢?

据短平快解读了解,神开股份、德石股份、如通股份、迪威尔上半年实现营业收入分别为4.06亿元、2.77亿元、2.13亿元、5.63亿元,同比分别增长22.62%、26.6%、11.83%、-0.04%;对应的净利润分别为0.43亿元、0.47亿元、0.59亿元、0.52亿元,同比分别增长170.96%、34.9%、31.68%、-7.17%。

总体而言,可比同行收入增速落后于公司,但净利润增速大多远胜公司。

存在大客户依赖。报告期内,祺龙海洋向前五大客户的销售额分别为2.4亿元、1.99亿元、2.43亿元、1.99亿元,占比分别为99.44%、99%、99.82%、99.53%。

进一步来看,收入基本由第一大客户中国海洋石油集团有限公司贡献,报告期内的销售额分别为1.91亿元、1.88亿元、2.28亿元、1.51亿元,占比分别为79.39%、93.44%、93.48%、75.39%。

今年上半年,公司对第二大客户中国石油化工集团有限公司的销售额大增,金额为0.36亿元,占比17.79%,导致对中海油的销售占比有所下滑。

公司在招股书中提示了“客户集中度高及单一客户重大依赖的风险”,如中海油的产品需求发生变化,或者中海油的招采政策变化使公司失去现有的竞争地位,将对公司的生产经营带来不利影响。

应收账款增长迅猛。报告期内,祺龙海洋应收账款分别为0.8亿元、0.33亿元、1.54亿元、2.27亿元,对应的,坏账准备金额分别为748.23万元、506.18万元、1,050.69万元、1,385.63万元,应收周转率从3.69次下滑至0.99次。

应收账款主要集中在中国海洋石油集团有限公司、中国石油化工集团有限公司,期末金额分别为2.05亿元、0.33亿元,占比分别为85.18%、13.65%,坏账准备分别为164.29万元、1,075.79万元。

研发费用率落后于均值。报告期内,祺龙海洋研发费用分别为515.84万元、942.91万元、984.19万元、584.93万元,费用率分别为2.15%、4.68%、4.04%、2.92%。对比自身,管理费用支出要远超研发费用,以2024年为例,金额、费用率分别为2287.46万元、9.39%。

对比同行,可比同行研发费用率均值分别为5.9%、5.58%、5.37%、5.04%,均高于公司,2024年,神开股份、如通股份分别为9.87%、5%,而德石股份、迪威尔分别为3.14%、3.46%,公司研发费用率处在中游。

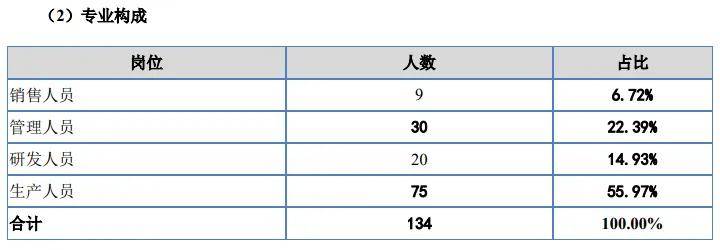

截至期末,公司共有员工134人,其中研发人员仅20人,而生产人员、管理人员分别为75人、30人,而从研发成果来看,专利合计67项,发明专利15项,占比约22%,实用新型专利52项,显然公司研发含金量还有待进一步提高。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)