利息净收入、非利息收入双双下滑之下,中信银行中报未能保持往年收入增长的势头,不过,由于公司信用减值损失大降、以及继续优化费用支出的影响,利润继续保持小幅增长。

报告期内,公司贷款质量总体变动不大,零售不良贷款增加推动了不良贷款的走高,信用卡、个人消费贷不良率较上年末均有所上升。另外,多家分行在9月份披露个人不良贷款转让项目,显然公司加大了零售不良资产的处置力度,进一步化解风险。

收入下滑,净利增长

收入下滑。今年上半年,中信银行实现营业收入1057.62亿元,同比下滑2.99%,Q1、Q2分别为517.7亿元、539.92亿元,同比分别下滑3.72%、2.28%。

据短平快解读了解,过去的2024年,公司实现收入2136.46亿元,同比增长3.76%,哪些因素导致收入从增长过渡至下滑,未来又是否会持续?

利息净收入下滑。银行业近年来面临着净息差不断下降的挑战,中信银行则从2020年的2.26%下滑至2024年的1.77%,今年上半年又进一步下滑至1.63%,累计下滑0.63个百分点。

同时期的利息净收入总体表现一般,近三年增速分别为1.86%、-4.72%、2.19%,上半年实现收入712.01亿元,同比减少14.07亿元,降幅1.94%,其中Q2为355.24亿元,同比下滑5.64%。

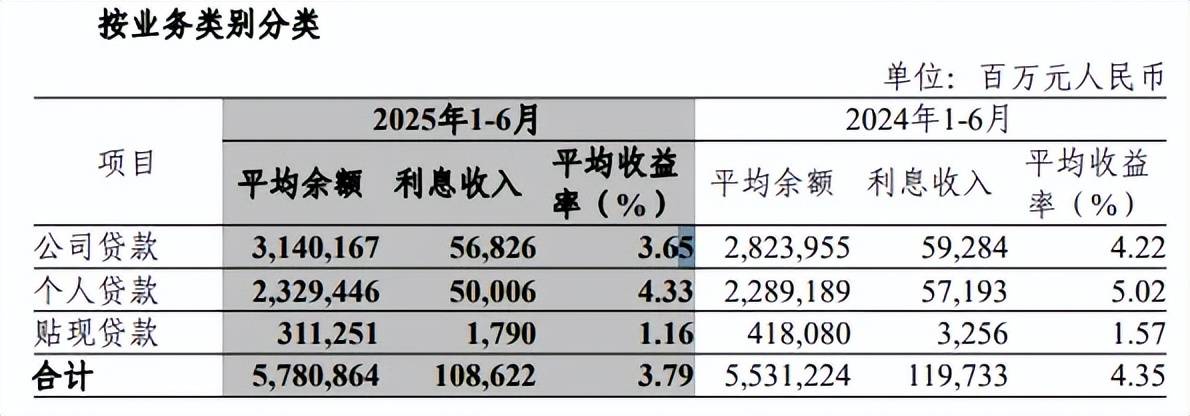

公司、个人贷款利息收入双双下滑。贷款及垫款是中信银行利息收入重头,上半年金额为1086.22亿元,同比减少111.11亿元,降幅9.28%,平均收益率3.79%,同比下降0.56个百分点。

进一步来看,公司贷款利息收入为568.26亿元,同比减少24.58亿元,降幅4.15%,平均收益率3.65%,同比下降0.57个百分点;个人贷款利息收入500.06亿元,同比减少71.87亿元,降幅12.57%,平均收益率4.33%,同比下降0.69个百分点。

贡献仅次于贷款及垫款利息收入的是金融投资,表现也不尽人意,利息收入264.78亿元,同比减少12.4亿元,降幅4.47%,主要系平均收益率下降0.31个百分点所致。

非息收入下滑。中信银行近三年的非利息收入均保持个位数增长,今年上半年则一改常态,实现收入345.61亿元,同比减少18.5亿元,降幅5.08%,变动主要发生在公允价值项目,当期损失2.7亿元,而上年同期收益51.13亿元,差值53.83亿元。

手续费及佣金净收入、投资收益则保持增长态势,分别为169.06亿元、156.19亿元,同比分别增加5.53亿元、15.59亿元,同比分别增长3.38%、11.09%。

净利增长。上半年,中信银行利润继续保持增长,归母净利润364.78亿元,同比增长9.88亿元,增幅2.78%,该增速与2024年2.33%的增长率基本维持在同一水平,面临着增长瓶颈。

收入下滑之下,公司利润仍然增长是多方面共同促进的结果,信用及其他资产减值损失合计295.86亿元,同比减少48.27亿元,降幅14.03%,主要是贷款及垫款损失大幅降低所致,金额为254.66亿元,同比减少45.08亿元。

业务及管理费用284.60亿元,同比减少13.35亿元,降幅4.48%,其中员工成本、其他一般及行政费用分别为168.2亿元、61.66亿元,同比分别减少3.4亿元、10.89亿元,显然公司优化了费用支出。

截至期末,公司共有各类员工65,248人,较年初减少218人,在国内153个大中城市设立营业网点1,477家,其中一级(直属)分行营业部37家,二级分行营业部125家,支行1,315家(含社区/小微支行27家),营业网点较年初增加7个。

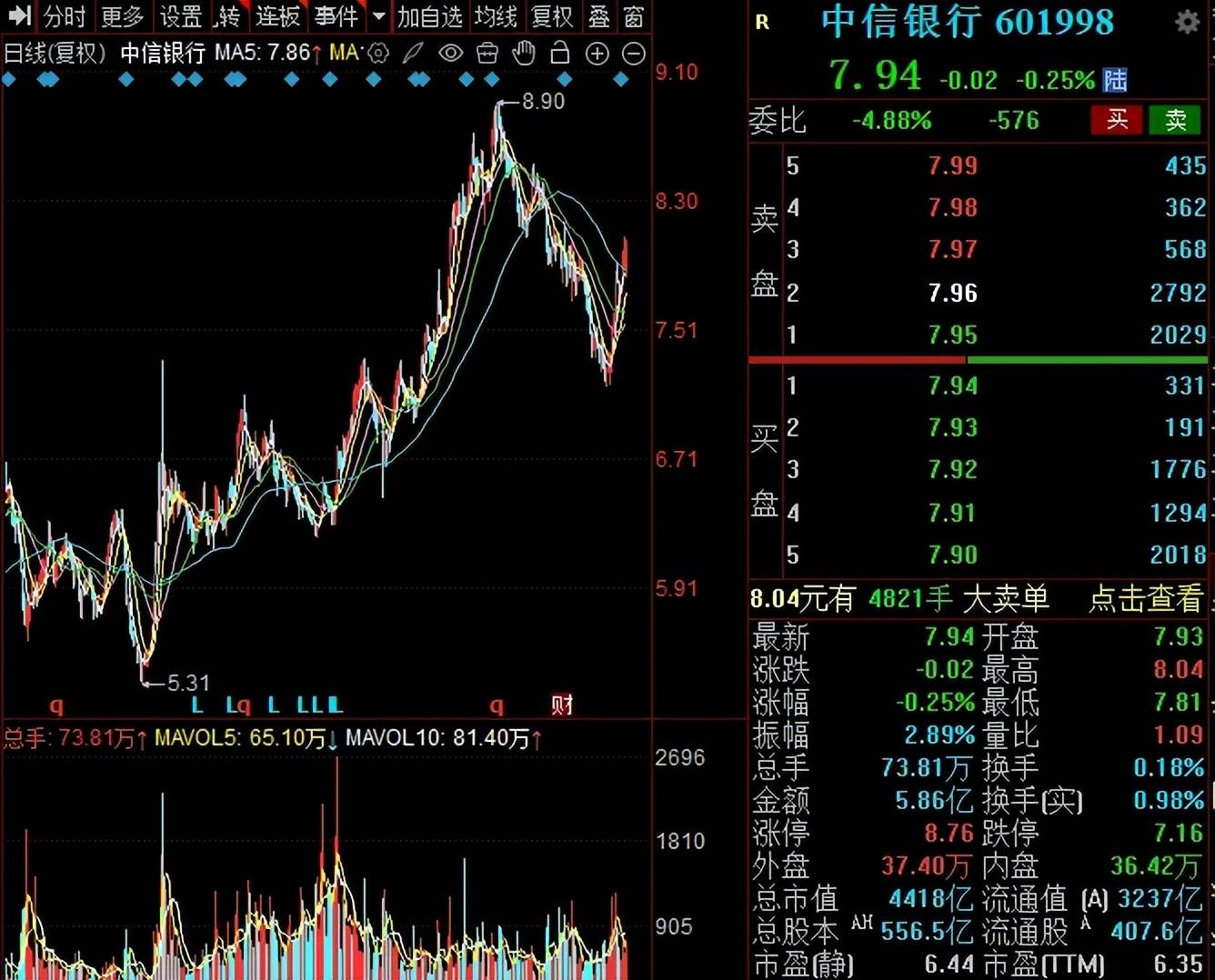

二级市场上,中信银行股价总体走势与行业相一致,自2024年9月5.31元/股(前复权,下同)的低点一路大涨至8.9元/股的高点,此后一路下滑,近期迎来反弹,截至10月24日收盘,股价为7.94元/股,较高点跌幅约11%,总市值4418亿元,TTM市盈率6.35倍。

对待中信银行,机构、散户出现了分歧,中报机构数量650家,较2024年报增加192家,累计持股59.88亿股,增加12.65亿股;中报股东总人数11.86万户,较年初减少1.1万户。

零售质量需重视,合规运营也要强化

贷款质量改善。最近五年,中信银行的贷款质量总体有所改善,不良贷款从2024年的734.52亿元下滑至2024年的664.85亿元,不良贷款率从1.64%一路下滑至1.16%,累计下滑0.48个百分点。

据短平快解读了解,今年上半年,公司不良贷款671.34亿元,比上年末增加6.49亿元,增幅0.98%,规模在9家股份制银行排在第二,仅次于浦发银行(736.72亿元);不良贷款率与上年末持平,仍然为1.16%,在股份制银行中排在第六。

报告期内,公司坚持稳健发展的经营理念,积极应对市场变化和各类风险挑战,不断增强风险管理的主动性和前瞻性,加强授信全流程精细化管理,优化重点领域风险管控策略,加大风险化解及不良资产处置力度,资产质量基本面不断夯实。

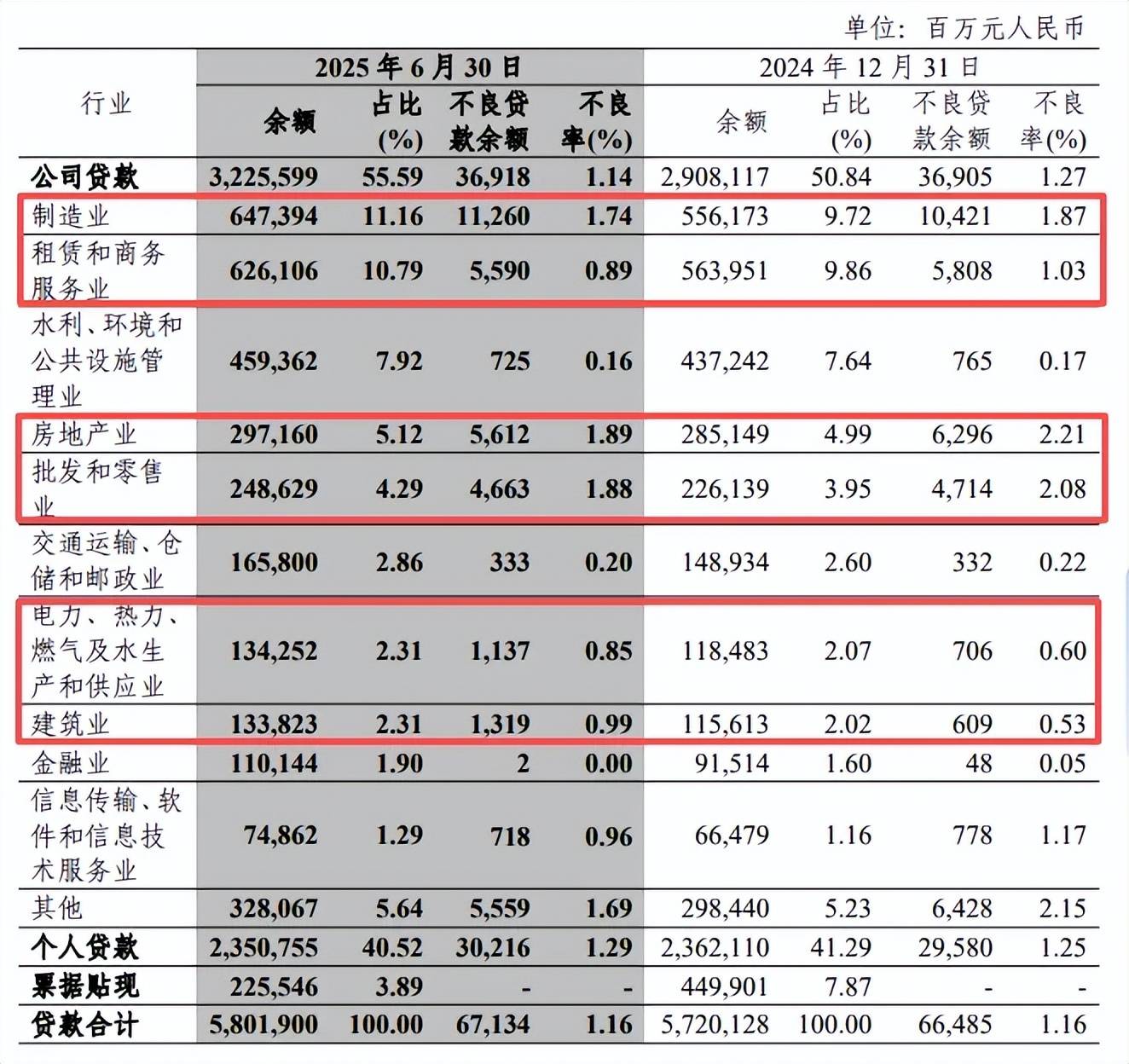

对公不良贷款微增。上半年,中信银行对公不良贷款369.18亿元,较上年末增加0.13亿元,不良贷款率1.14%,较上年末下滑0.13个百分点。

具体来看,对公不良贷款主要集中在制造业、房地产业、租赁和商务服务业三个行业,不良贷款余额占公司不良贷款总额的60.84%,对应的金额分别为112.6亿元、56.12亿元、55.9亿元,较上年末分别变动8.39亿元、-6.84亿元、-2.18亿元。

三大行业对应的不良贷款率分别为1.74%、1.89%、0.89%,较上年末分别下滑0.13个百分点、0.32个百分点、0.14个百分点,表明贷款质量的改善。

需要注意的是,电力、热力、燃气及水生产和供应业、建筑业不良有所增加,不良贷款分别为11.37亿元、13.19亿元,较上年末分别增加4.31亿元、7.1亿元;不良贷款率分别为0.85%、0.99%,较上年末分别为0.25个百分点、0.46个百分点,公司称受经济环境、房地产市场转型等因素综合影响。

零售不良双增。上半年,中信银行个人不良贷款302.16亿元,较上年末增加6.36亿元,不良贷款率1.29%,较上年末上升0.04个百分点。

具体来看,信用卡不良贷款余额125.16亿元,较上年末增加2.79亿元,不良率2.73%,较上年末上升0.22个百分点;个人消费贷不良贷款66.38亿元,不良贷款率2.14%,较上年末上升0.3个百分点;个人住房按揭贷款不良率0.50%,较上年末上升0.01个百分点。

显然,公司需要进一步强化信用卡、个人消费贷业务的质量管理。另外,信用卡交易量规模有所下滑,金额为10,854.12亿元,同比下降12.54%;实现信用卡业务收入244.86亿元,同比下降14.61%。

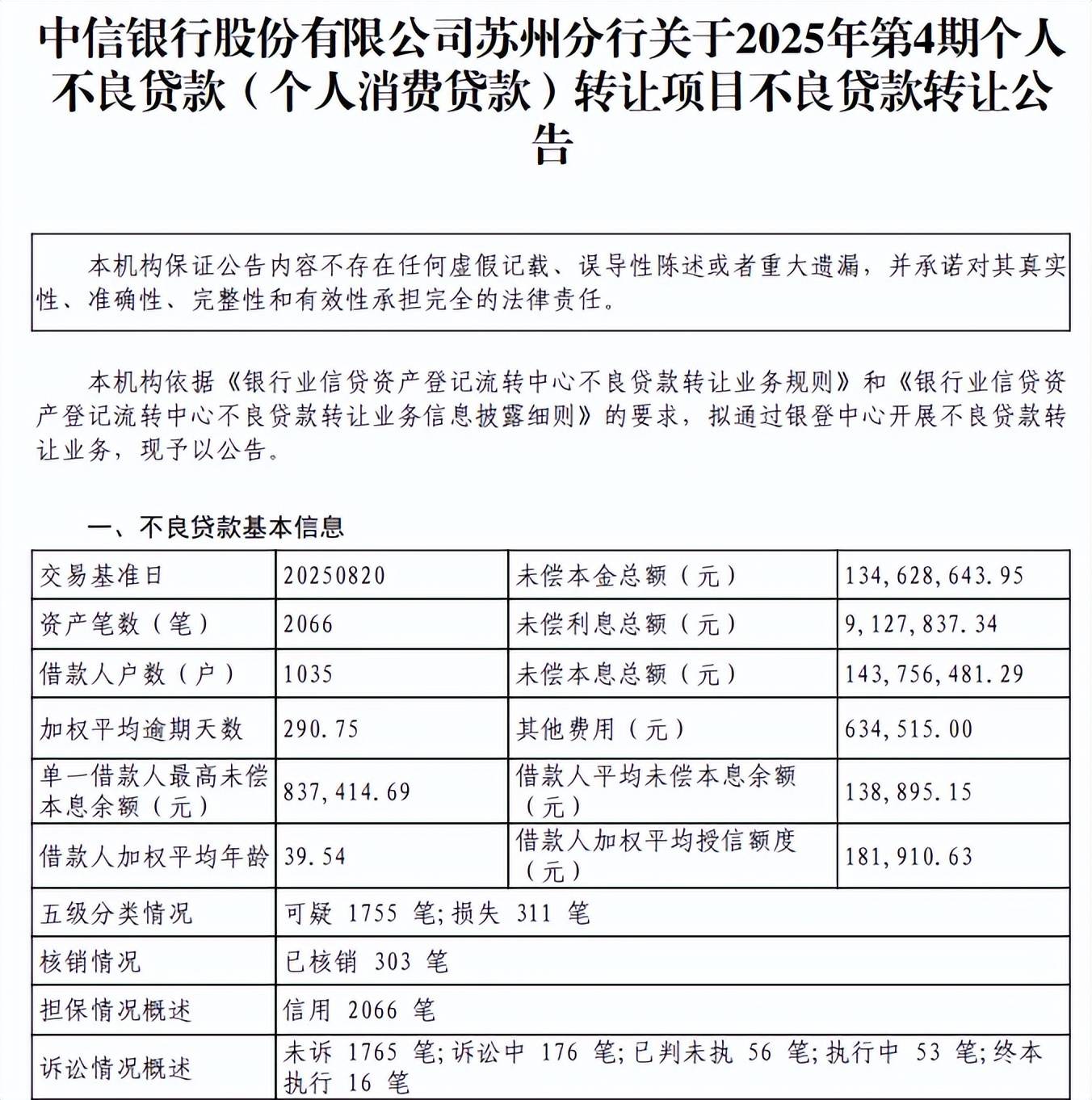

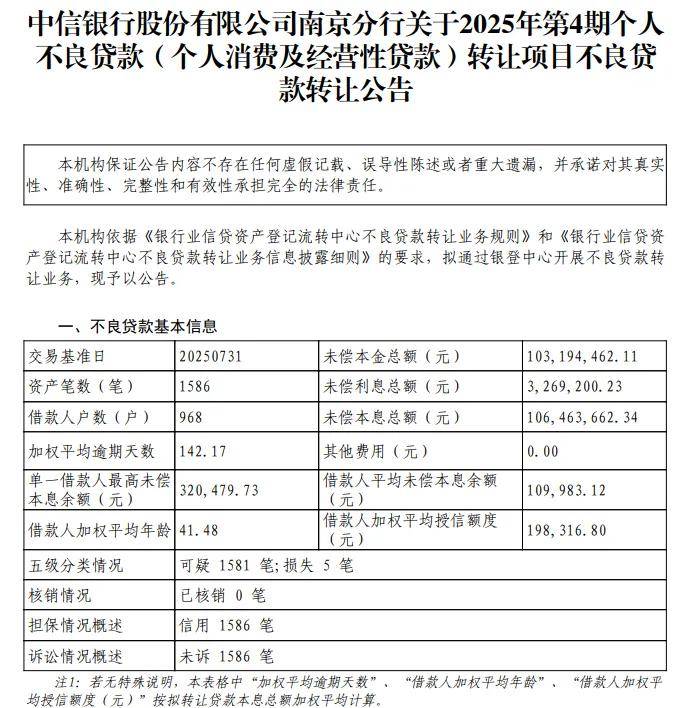

多家分行转让不良贷款。9月份,中信银行多家分行转让个人不良贷款资产包,包括深圳分行、北京分行、南京分行、天津分行、厦门分行、苏州分行等等。

苏州分行是第四次转让,未偿本息总额1.44亿元,涉及资产笔数2066笔,线上公开竞价初始价格为1886.24万元,是未偿本息的13.12%,即1.3折低价转让。

南京分行也是第四期转让,未偿本息总额1.06亿元,涉及资产笔数1586笔,全部未起诉,线上公开竞价初始价格1517.29万元,是未偿本息总额的14.25%,即约1.4折转让。

领大额罚单。过去的9月,中信银行接连收到大额罚单,因理财回表资产风险分类不准确、同业投资投后管理不到位等事项,被金融监管总局罚款550万元;因违反金融统计相关规定;违反账户管理规定;违反反假货币业务管理规定;占压财政存款或资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录,被中国人民银行警告,罚款1535.7万元。

大额罚单背后,公司需要进一步增强内控管理、强化合规运营,据中报,公司持之以恒推进合规文化建设,通过集中学习、线上课程、合规宣导和突击考试等,持续抓好各层级干部员工合规教育。

高层变动大。2025年以来,中信银行人事调整较为频繁,2月,执行董事、行长刘成因工作调整辞职;3月,副行长吕天贵因工作调整辞职;4月,非执行董事曹国强因退休辞职;8月,非执行董事黄芳因工作调整辞职。

可以看到,高层的辞职多与“工作调整”有关,涉及到经营层面的是行长、副行长,后续会对业绩产生什么影响,尚有待时间验证。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)