4月11日,悍高集团股份有限公司(悍高集团)深交所主板上市过会,当月25日提交注册稿,5月7日获得证监会批复,7月21日启动申购。

悍高集团属于家居行业,主要从事家居五金及户外家具等产品的研发、设计、生产和销售,为客户提供家居收纳五金、基础五金、厨卫五金以及户外家具等产品,与金牌厨柜、现代筑美、全友家私以及德国麦德龙等国内外知名企业保持友好合作关系。

梳理来看,自动化制造基地项目已完成建设,募集资金流向何处;研发费用上升明显,物料消耗是支出大头;研发人员平均薪酬不及销售人员、管理人员;发明专利仅18项,远低于诸多同行;涉多起专利侵权;业绩五连增,同行波动较大;收入连增遭问询;货币资金大涨却不理财;业绩大增却不分红。

基地已完成建设,涉多起专利侵权

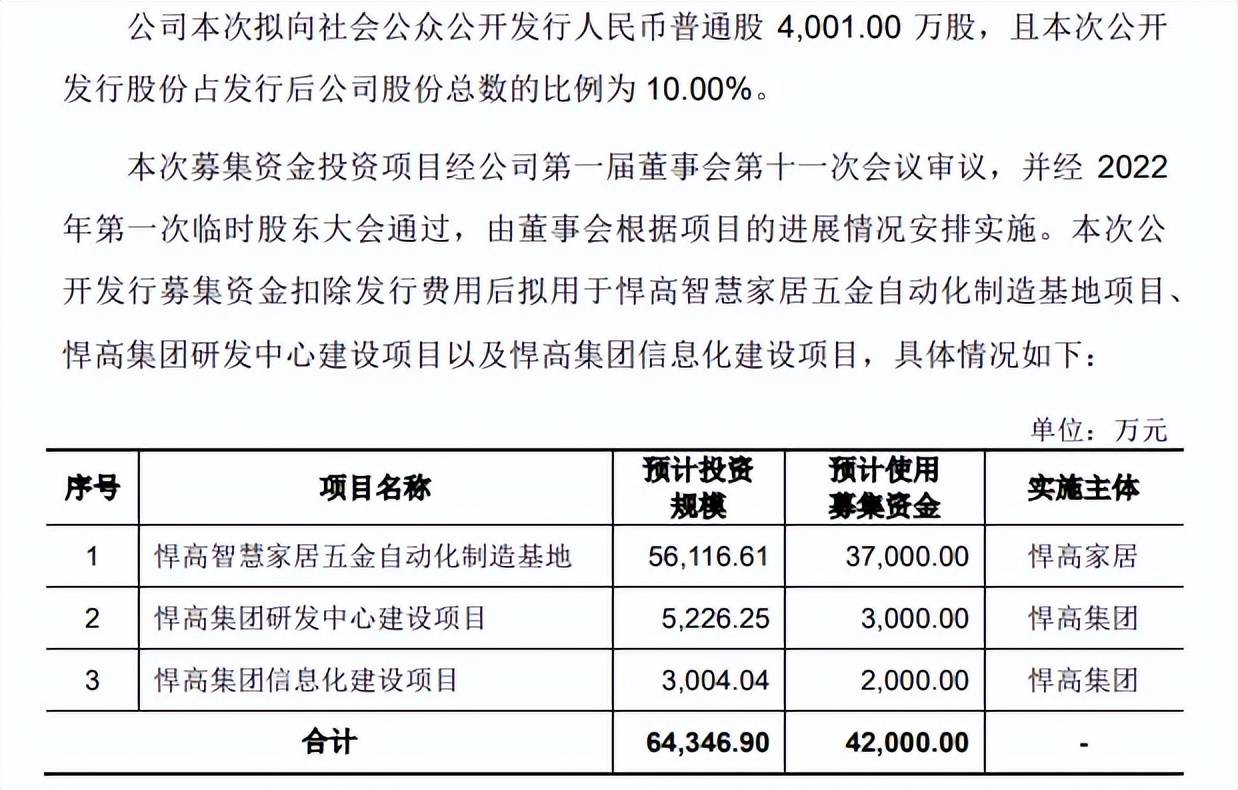

据短平快解读了解,本次IPO,悍高集团拟公开发行4,001.00万股,募集资金42,000.00万元,用于悍高智慧家居五金自动化制造基地项目、悍高集团研发中心建设项目以及悍高集团信息化建设项目,预计使用募集资金分别为37,000.00万元、3,000.00万元、2,000.00万元。

基地项目已完成建设。2024年度,悍高集团收纳五金、基础五金、厨卫五金、户外家具的自有产能分别为312.73万件、20,120.56万件、63.79万件、19.05万件,产能利用率分别为97.2%、103%、98.86%、88.72%,基本处于满负荷状态,扩产也在意料之中。

然而,根据第二轮问询函,悍高集团已使用自有资金完成悍高智慧家居五金自动化制造基地项目的投资建设,相关产品生产线及配套设施均已达产并实现经济效益。

另外,公司在去年8月竞得坐落于广东省佛山市顺德区杏坛镇麦村第二工业区SD-I-03-02-01-31-02地块的宗地(土地面积71,849.05平方米),拟进一步新建产线缓解销售旺季时产能不足的现状。

既然项目已经建成并投产,那么该募集资金的去向是哪里?公司所述的新建产线具体的产能情况又是如何?都是公司需要进一步回答的。

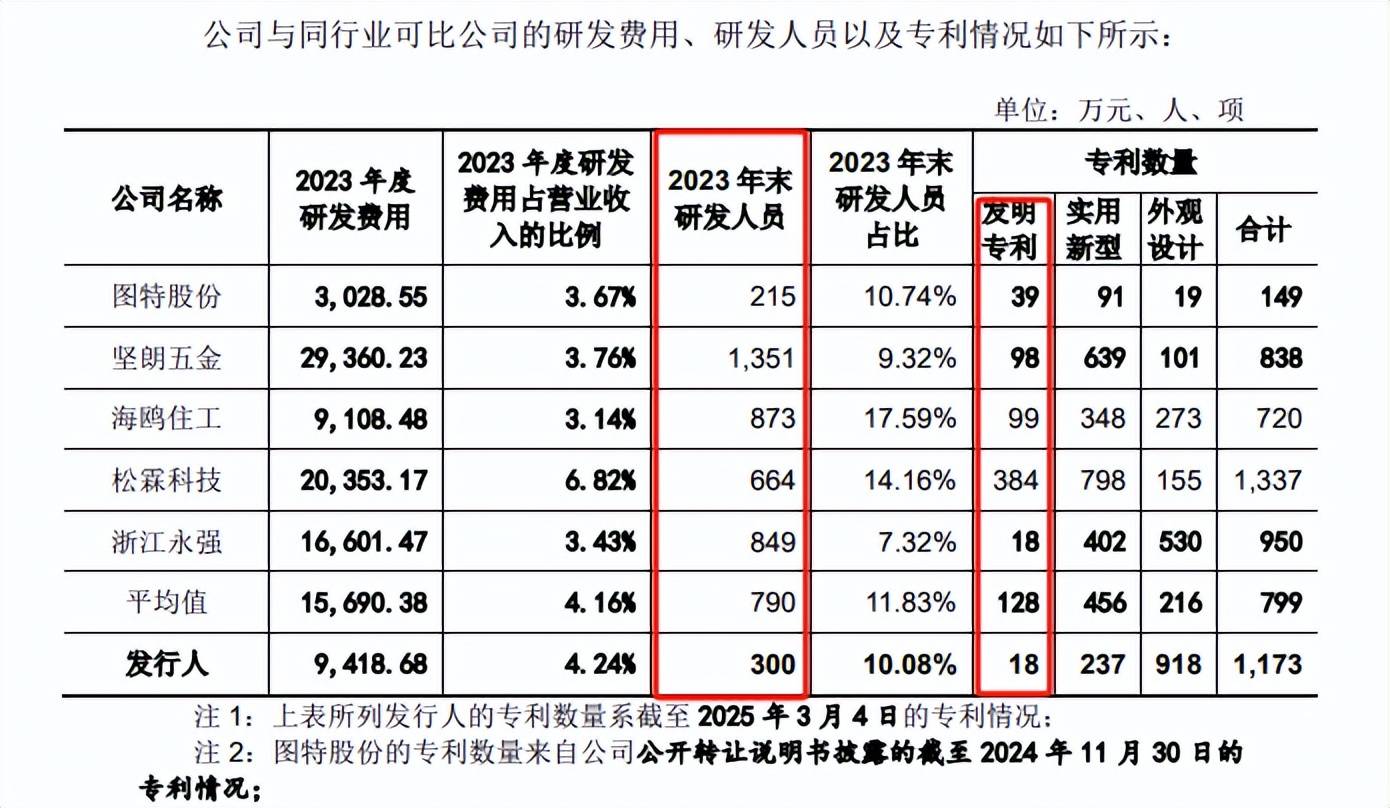

研发费用上升明显。建设研发中心是悍高集团募投的又一大项目,那么公司近年来的科研情况如何呢?

2022年至2024年,悍高集团加大研发投入,研发费用分别为6,374.45万元、9,418.68万元、11,097.61万元,不过研发费用率则呈现下滑态势,分别为3.93%、4.24%、3.88%。

具体来看,物料消耗是支出大头,分别为3,635.36万元、5,312.21万元、6,535.03万元,占比分别为57.03%、56.40%、58.89%,公司称加大了对新产品、新技术的研发投入,研发物料消耗的增长也较快。

研发人员平均薪酬不及销售人员、管理人员。职工薪酬支出仅次于物料消耗,分别为2,271.92万元、3,549.72万元、4,214.67万元,研发人员平均薪酬分别为9.31万元、11.83万元、12.77万元,不及同期的销售人员、管理人员的平均薪酬,2024年分别为19.94万元、15.76万元。

实际上,公司研发人员的平均薪酬是有所上升的,此前2019年至2021年分别为4.24万元、7.67万元、9.13万元,同期生产人员的平均薪酬分别为8.69万元、8.19万元、9.38万元,足以见得公司此前并不重视研发投入。

发明专利仅18项。截至2023年末,悍高集团研发人员为300人,数量远远低于坚朗五金、海鸥住工、松霖科技、浙江永强等同行,分别为1351人、873人、664人、849人,比图特股份的215人略高。

公司发明专利仅18项,与浙江永强一样,在众多同行中垫底,其中松霖科技发明专利高达422项;公司外观设计专利高达918项,在众多同行中遥遥领先,不过,外观专利的含金量与发明专利根本不属于同一个级别,显然公司还需要持续加强研发投入。

涉多起专利侵权。2021年4月,铭珈家居起诉悍高集团,索赔1000万元并承担案件诉讼费永,法院判决公司赔偿500万元及15万元合理开支,2022年6月,公司支付370万元,双方达成和解。

2022年3月,江苏酷太起诉悍高集团,索赔100万元及相关维权费用,2023年4月,公司支付62万元,双方达成和解。

2022年8月,厦门和而达起诉包括悍高集团在内的四家公司,索赔50万元、及相关合理支出,随后索赔金额提升至100万元,不过法院驳回厦门和而达的诉求。

2022年9月,宁波搏盛起诉悍高集团,索赔100万元,被法院驳回相关诉讼,2024年9月,宁波搏盛撤诉。

2021年1月,派阁智能起诉悍高集团、青白江区星光建材营业部,索赔5万元及合理支出,最终那个达成和解,被告向原告支付2.5万元赔偿款。

悍高集团被多家企业以专利侵权起诉背后,公司需要加强自身科研投入,生产的产品要使用自身专利,或购买专利使用权,否则类似的事件还会发生。

业绩狂飙,现金流大增却不理财

业绩连增。2020年至2024年,悍高集团实现营业收入分别为8.53亿元、14.74亿元、16.2亿元、22.22亿元、28.57亿元,同比分别增长6.31%、72.8%、9.91%、37.13%、28.57%;

同期的归母净利润分别为0.55亿元、1.64亿元、2.06亿元、3.33亿元、5.31亿元,同比分别增长6.47%、198.77%、25.06%、61.77%、59.72%。

连续五年均保持营收、净利双增,近两年增长势头不减,悍高集团的成绩单似乎无可挑剔,但公司所处行业与宏观经济发展周期以及居民消费能力密切相关,同时也在一定程度上受到房地产行业的影响,而房地产行业近年来一直处于萎靡不振,公司业绩逆势上扬是否符合常理?

大部分同行收入波动大。对比来看,坚朗五金最近两年的收入分别为78.02亿元、66.38亿元,同比分别变动2%、-14.92%;海鸥住工实现收入分别为29.04亿元、2854亿元,同比分别下滑11.86%、1.73%;松霖客机实现收入分别为29.83亿元、30.15亿元,同比分别变动-6.2%、1.06%;浙江永强实现收入分别为48.37亿元、56.75亿元,同比分别变动-41.15%、17.33%;图特股份实现收入分别为6.95亿元、8.26亿元,同比分别增长7.88%、18.85%。

除了正在申请北交所上市的图特股份之外,其他可比同行近两年的收入情况要么波动明显、要么连续下滑,与悍高集团的高歌猛进形成鲜明对比。

收入遭深交所问询。实际上,悍高集团业绩持续增长也引起了深交所关注,要求公司结合报告期内房地产市场的开发、竣工和销售面积、二手房交易数据等,说明发行人收入持续增长与行业变化趋势的一致性,未来的业务发展空间及可持续性。

悍高集团表示,在行业市场景气度下降时,公司收入仍呈现增长态势,主要系在优质家居五金需求持续增长的趋势下,公司通过销售渠道的精细化经营与明星产品的多元化发展,持续提升市场竞争力,以实现收入规模的快速增长。

据短平快解读了解,悍高集团在回复中罗列出了自身优势,例如原创设计、品牌影响力、境内经销商网络延伸、云商模式渗透地级城市、产品多元化(包括铰链、导轨、拉篮、水槽、户外沙发及户外桌椅等)带来的一站式居家五金采购服务等等。

不过,收入与公司相差不大,甚至于超过公司的同行,难道没有公司所罗列的这些优势吗,回复内容是否详实?是否应该进一步补充说明?

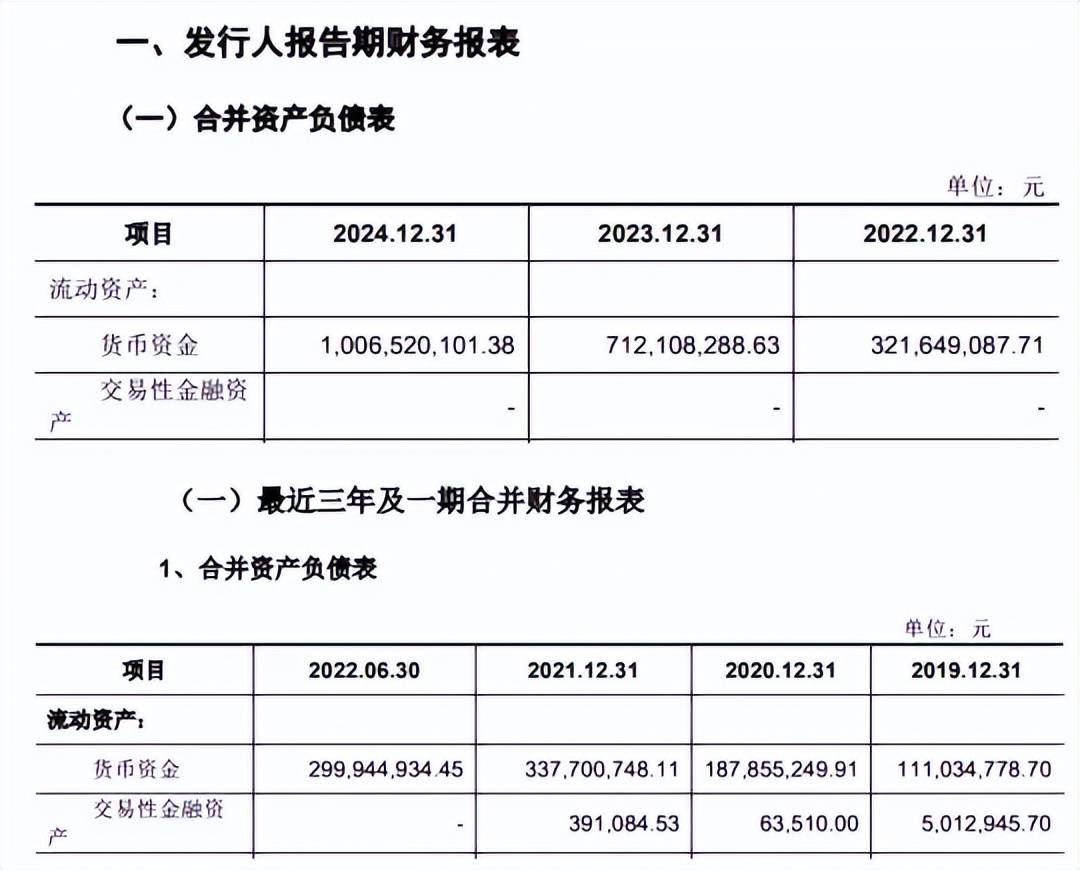

现金流激增却不理财。伴随着业绩的突飞猛进,悍高集团的货币资金增长迅猛,近三年分别为3.22亿元、7.12亿元、10.07亿元,累计增幅约2.13倍,但公司却并没有购买任何理财产品,而在2019年至2021年,公司货币资金分别为1.11亿元、1.88亿元、3.38亿元,却存在交易性金融资产,分别为501.29万元(银行理财产品)、6.35万元、39.11万元。

货币资金大涨,却没有进行理财,公司又不是没有理财经验,这点颇为奇怪。

没有实施分红。更重要的是,悍高集团报告期内没有实施分红,这点也让人不解,毕竟公司本次公开发行股份将占发行后总股本的10%,意味着若上市才实施分红的话,原始股东的分红金额将会有所减少,而公司实际控制人欧锦锋和欧锦丽兄妹持股比例高达83.74%。

突击分红对于IPO企业而言是十分常见,不仅仅局限于民营企业,即使是国企也会这样操作,此举虽然会引起争论,但股东却能获得实打实的收益,而且只要不是清仓式分红,并不会对企业上市产生实质性影响,那么公司不分红又有什么考量呢?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)