2024年,上海银行录得营收、净利双增的成绩,其中收入扭转了早前两年下滑的困境,主要得益于非息收入中的投资收益大增,不过利息净收入则已经连续三年下滑,暂时没有看到回暖的迹象。

不同于收入波动,公司的利润端均保持着增长,增速有限,这与公司近年来信用减值损失大幅下降有关,主要是债权投资损失减少所致,不过贷款和垫资的损失仍然保持着增长势头。

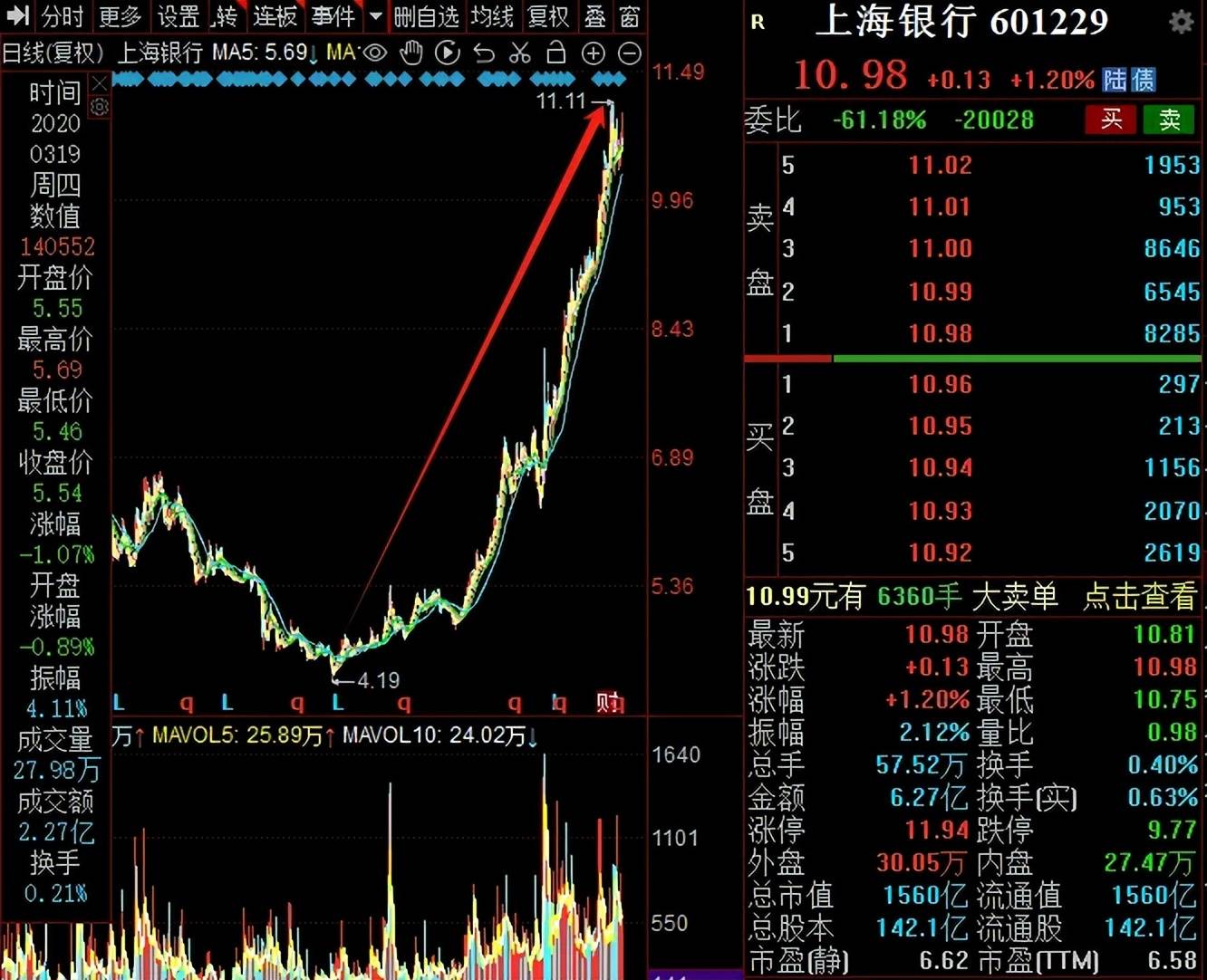

虽然业绩表现差强人意,但上海银行在二级市场却是赢得盆满钵满,股价自2022年11月以来持续走高,涨幅最高达到1.65倍,是银行股中较为亮丽的风景线。

收入何以逆袭

扭转下滑态势。2024年,上海银行实现营业收入529.86亿元,同比增长4.79%,扭转了早前两年下滑的态势,期末规模较2021年562.3亿元的高点仍有着超32亿元的差距,还需继续努力。

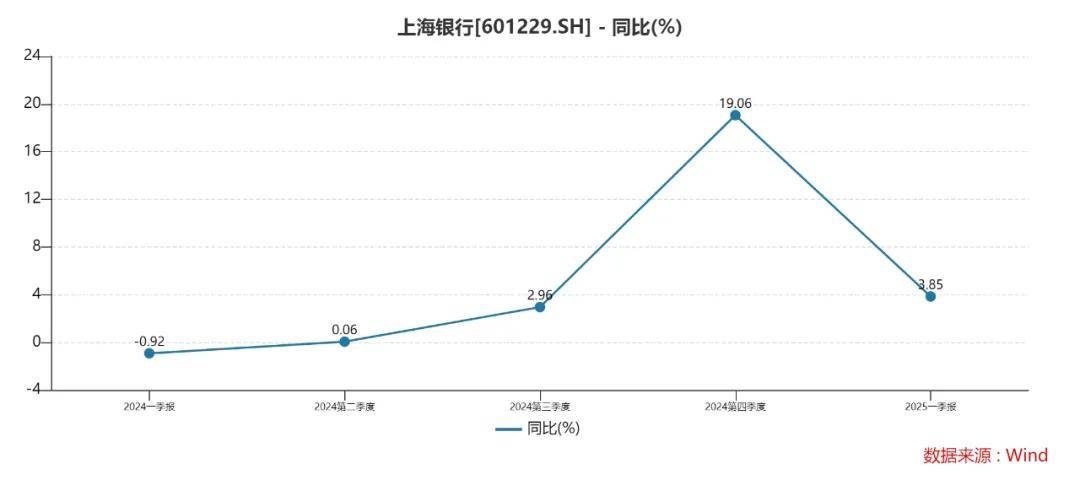

细分来看,公司去年各季度实现营业收入分别为130.94亿元、131.54亿元、132.95亿元、134.44亿元,其中Q1同比下滑0.92%,其余三个季度同比分别增长0.06%、2.96%、19.06%,显然去年能够扭转下滑态势的关键Q4收入大涨。

今年Q1,公司实现收入为135.97亿元,同比增长3.85%,与上一季度早已不可同日而语,其余季度又会如何仍有待时间验证。

据短平快解读了解,近年来银行业净息差不断收窄,上海银行也并不例外,从2020年的1.82%下滑至2024年的1.17%,累计下滑0.65个百分点,今年Q1进一步下滑至1.06%,在17家城商行中排在第16,仅比厦门银行略高,与宁波银行相差0.74个百分点。

净息差的不断下滑也让上海银行利息净收入承压,最近三年分别为380亿元、351.64亿元、324.86亿元,同比分别下滑6.03%、7.46%、7.62%,已经连续三年下滑且没有改善,显然去年收入增长得益于非利息收入。

对公、零售贷款收益率持续下滑。细分来看,上海银行同时期对公贷款利息收入分别为323.34亿元、333.85亿元、307.45亿元,去年同比下滑7.91%,而平均收益率则呈现下滑态势,分别为4.23%、4.09%、3.55%,累计下滑0.68个百分点。

零售贷款利息收入表现同样不佳,分别为214.39亿元、218.69亿元、201.99亿元,去年同比下滑7.64%,平均收益率同样下滑明显,分别为5.55%、5.35%、4.9%,累计下滑0.65个百分点。

上海银行表示,2024年贷款收益率的下滑主要与新投放贷款定价下降,叠加存量业务重定价、存量个人住房贷款利率下调等因素有关。

非息收入去年大增。2022年至2023年,上海银行的非息收入表现并不亮眼,分别为151.12亿元、154亿元,同比分别变动-4.31%、1.91%,2024年则飙升至204.99亿元,同比猛增33.11%。今年Q1为52.73亿元,同比增长仅2.6%,较上年同期增速22.97%大幅放缓。

最近三年,公司手续费及佣金净收入均为下滑,分别为64.93亿元、49.15亿元、39.59亿元,同比分别下滑28.23%、24.3%、19.46%,显然该项收入成为了非息收入的拖累。

上海银行近年来的投资收益表现也较为一般,2020年至2023年均录得同比下滑,分别为80.67亿元、75.8亿元、74.57亿元、67.72亿元,降幅分别为27.16%、6.04%、1.63%、9.18%,而2024年则扭转了连续下滑的困境,且逆势大增,同比增长94.42%至131.66亿元,这也是去年非息收入增长的关键。

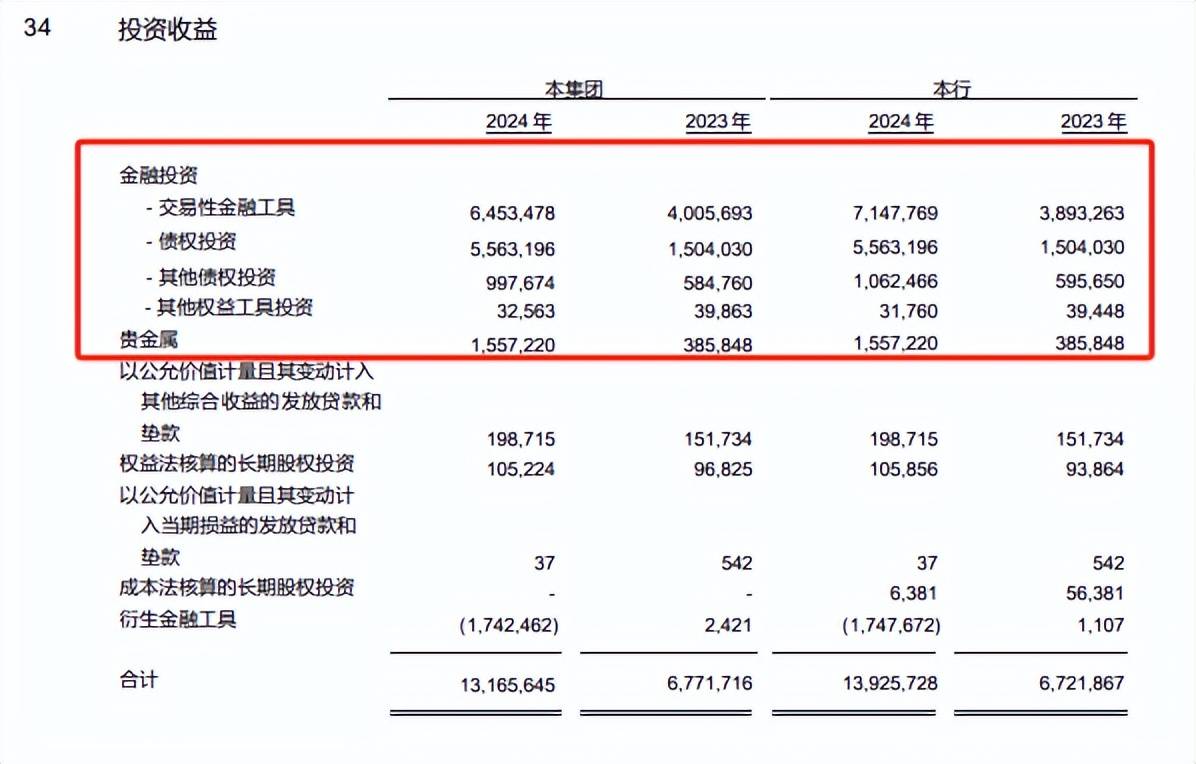

细分来看,上海银行去年投资收益的增加主要与金融投资有关,交易性金融工具、债权投资、其他债权投资分别为64.53亿元、55.63亿元、9.98亿元,同比分别增长61.11%、269.89%、70.61%。另一个导致投资收益大增的源头则是贵金属,金额高达15.57亿元,同比猛增303.58%。

不过,投资收益的波动性之大是显而易见的,这点从公司连续多年下滑也能够知道,想要让投资收益持续保持快速增长的难度很高,公司今年Q1收入为65.46亿元,同比增长118.74%,而上年同期增速为496.5%。

净利何以增长

2024年,上海银行实现归母净利润235.6亿元,同比增长4.5%,已经连续多年保持增长,但增速较为有限,早前四年增速分别为2.89%、5.54%、1.08%、1.19%。

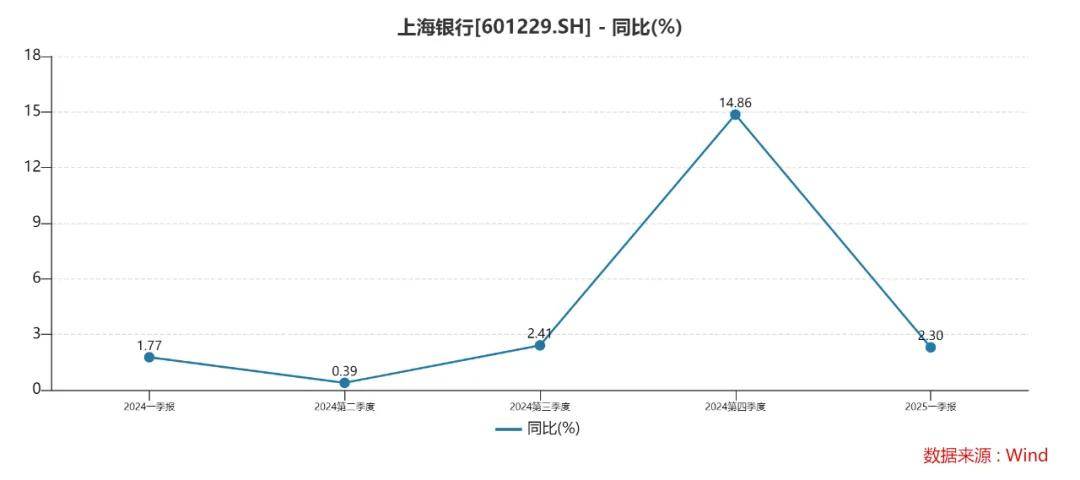

据短平快解读了解,公司去年各季度归母净利润分别为61.5亿元、68.18亿元、46.18亿元、59.73亿元,早前三个季度增速有限,分别为1.77%、0.39%、2.41%,而Q4增速为14.86%,与收入增速相仿。今年Q1为62.92亿元,同比微增2.3%。

减值损失大降。2022年及2023年,上海银行收入连续两年下滑,而同期利润仍能保持增长的源头在于信用减值损失大降,分别为162.96亿元、114.34亿元,同比分别大幅下滑18.38%、29.84%,而去年为124.47亿元,同比增长8.86%。

贷款和垫款减值损失是大头,同时期分别为113.37亿元、115.32亿元、130.07亿元,同比分别增长11.06%、1.72%、12.79%,呈现增长势头,不是信用减值损失减少的源头。

上海银行2022年、2023年信用减值损失减少与债权投资损失大幅减少有关,分别为45.35亿元、20.1亿元,同比分别下滑31.33%、53.7%,2024年为6.02亿元,同比骤降71.35%。

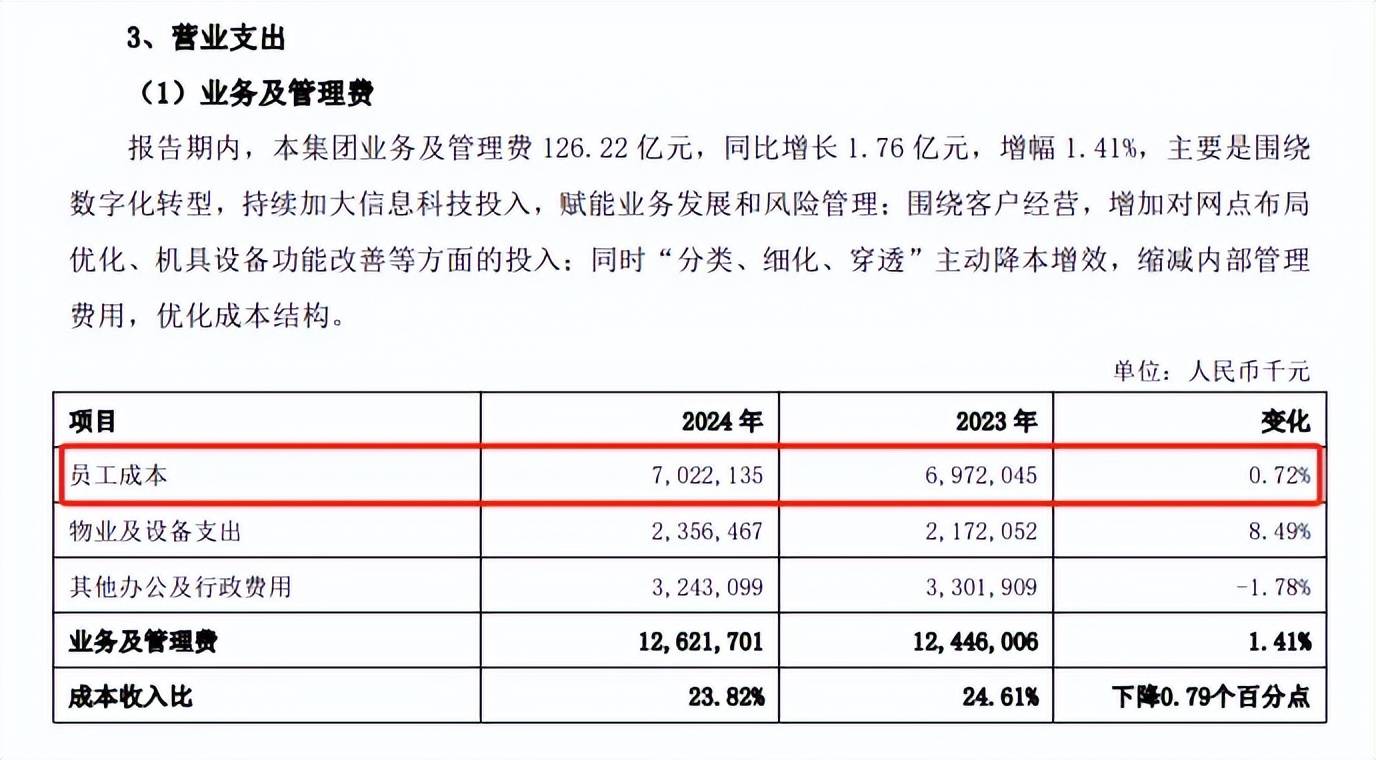

管理费稳步增加。最近三年,上海银行的业务及管理费分别为122.26亿元、124.46亿元、126.22亿元,同比分别增长1.06%、1.8%、、1.41%,连续保持增长。

员工成本是业务及管理费支出大头,2022年、2023年分别为70.25亿元、69.72亿元,同比分别下滑0.66%、0.75%,去年为70.22亿元,同比增长0.72%,经历了先降后升的趋势。

同时期在职职工分别为14,333人、14,890人、14,712人,去年同比减少178人,员工减少的背景下,员工成本反而上升,与离职后福利有关。

业务及管理费的增长与物业及设备支出有关,分别为20.08亿元、21.72亿元、23.56亿元、同比分别增长10.93%、8.17%、8.49%,公司在2023年报中称主要是支持数字化转型发展,加大信息科技和数据应用方面的投入,同时增加保障网点布局及功能优化方面的支出,提升服务能力。

最近三年,上海银行分支机构不断增加,分别为339家、347家、358家,不过自助网点存在波动,总体减少,分别为390家、380家、385家。

与利润持续增长不同的是,上海银行的拨备覆盖率已经连续多年下滑,从2020年的321.38%下滑至2024年的269.81%,累计下滑51.57个百分点,需要引起注意。

零售贷款不良双增

据短平快解读了解,2020年至2024年,上海银行的不良贷款分别为134.01亿元、152.95亿元、162.94亿元、166.05亿元、165.8亿元,总体呈现上升态势;同时期的不良贷款率分别为1.22%、1.25%、1.25%、1.21%、1.18%,总体有所下滑。

今年Q1,公司不良贷款为167.74亿元,在城商行中排在第二,仅次于江苏银行的194.14亿元;不良贷款率为1.18%,在城商行中排在第七,显然公司还需要进一步加强贷款质量管理。

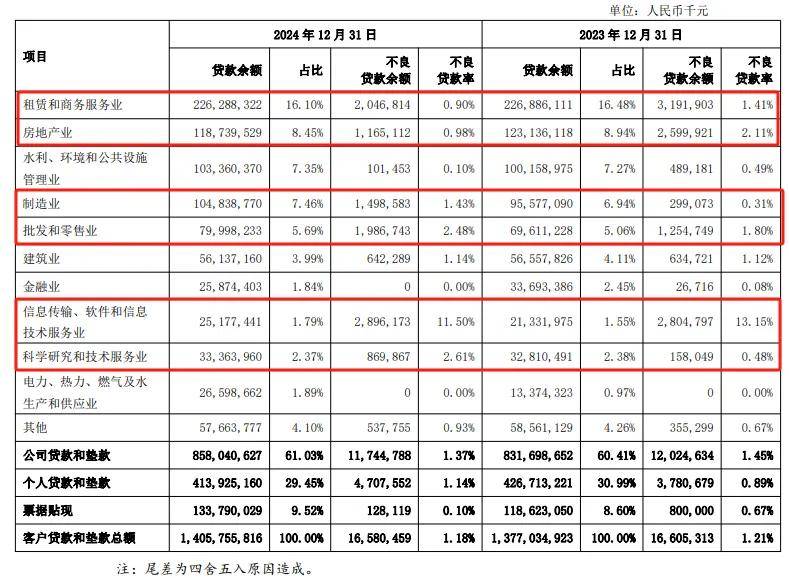

对公贷款不良双降。上海银行贷款以对公贷款为主,也是不良贷款的重头,2024年为117.45亿元,同比减少2.8亿元,不良贷款率1.37%,同比减少0.08个百分点。

按行业划分来看,公司不良贷款主要集中在租赁和商务服务业、批发和零售业以及信息传输、软件和信息技术服务业,分别为20.47亿元、19.87亿元、28.96亿元,其中批发和零售业同比有所增加,其余两大行业同比则有所增加。

制造业、科学研究和技术服务业不良贷款分别为14.99亿元、8.7亿元,同比分别增加11.99亿元、7.12亿元,不良贷款率分别为1.43%、2.61%,同比分别上升1.12个百分点、2.13个百分点。

房地产业不良大降,曾踩雷宝能系。房地产业不良贷款为11.65亿元,同比减少14.35亿元,不良贷款率0.98%,同比下滑1.13个百分点,上海银行表示,通过加大授信关键客户主动管理及加速存量风险出清,连续三年保持下降趋势。

实际上,上海银行曾踩雷宝能集团,公司在去年9月对宝能系多家公司提起诉讼,金额近74亿元,若是再加上2023年10月起诉宝能系相关公司,相关诉讼金额逼近100亿元,公司也在相关公告中强调诉讼所涉及贷款已纳入不良,有相应抵押物且已充分计提了减值准备,不会对当期或后期业绩产生不利影响。

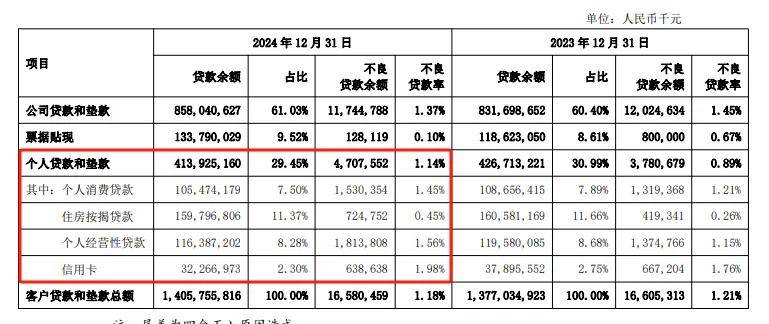

零售不良双增。不同于对公贷款不良双降,上海银行零售贷款的不良贷款为47.08亿元,同比增加9.27亿元,不良贷款率1.14%,同比上升0.25个百分点,需要引起关注,公司称受经济周期因素等影响。

细分来看,个人消费贷款、住房按揭贷款、个人经营性贷款的不良贷款分别为15.3亿元、7.25亿元、18.14亿元,同比分别增加2.11亿元、3.05亿元、4.39亿元。

不良贷款率分别为1.45%、0.45%、1.56%,同比分别上升0.24个百分点、0.19个百分点、0.41个百分点。

信用卡不良贷款为6.39亿元,同比减少0.29亿元,不良贷款率1.98%,同比上升0.22个百分点。2024年,信用卡交易额1,109.25亿元,同比减少240.6亿元,降幅17.82%。

内控有待加强。2025年以来,上海银行及分行收到了多张罚单,其中不乏百万元级别罚单,1月,上海银行因贷款管理严重违反审慎经营规则、代理销售业务严重违反审慎经营规则,被上海金融监管局罚款200万元,多个负责人被警告。

同样是1月,苏州分行因项目贷款管理不到位、个人贷款用途管理不到位、银票贸易背景审核不到位等,被苏州金融监管分局罚款120万元,相关责任人被警告并处罚款。

领大额罚单背后,上海银行需要就上述违法违规行为进行深入剖析,并以此为戒,进一步加强内控管理,增强员工合规意识,才能避免重蹈覆辙。

股价狂飙。自2022年至今,上海银行的业绩总体而言是差强人意,对比头部城商行有着不小的差距,不过公司在二级市场却是赢麻了,股价从低点4.19元/股(前复权,下同)狂飙至高点11.11元/股,涨幅1.65倍,截至6月20日收盘,公司股价为10.98元/股,总市值1560亿元,TTM市盈率6.58倍,估值谈不上高,但也不低,未来有何表现尚待观察。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)