2024年,洋河股份录得营收、净利双双大降的成绩,是白酒五强中唯一业绩双降的企业,收入、净利均排在第五,距离白酒第三把交椅越来越远。

分析来看,行业竞争越发激烈,马太效应凸显,洋河股份在该背景下加大营销投入,广告促销费再创新高,超36亿元,但一番操作下来,没能促使业绩增长,反而拖累了利润,或许该转变销售策略。

虽然净利润大幅缩水超三成,但洋河股份还是加大了分红力度,股利支付率创下新高,以期留住投资者,挽救股价。

收入减少超42亿

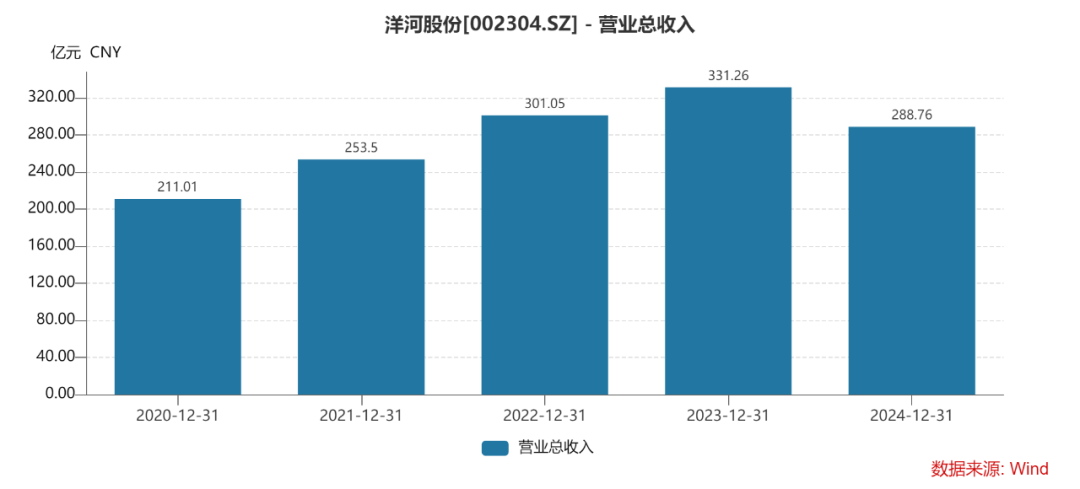

时隔三年,收入再降。2024年,洋河股份实现营业收入288.76亿元,同比大幅减少42.5亿元,降幅12.83%,早前三年均保持双位数增长,分别为20.14%、18.76%、10.04%,这是公司2021年以来首次出现收入下滑的年度,规模在近四年中排在倒数第二。

分季度来看,洋河股份去年各季度的收入分别为162.55亿元、66.21亿元、46.41亿元、13.6亿元,其中Q1同比增长8.03%,随后三个季度同比分别大幅下滑3.02%、44.82%、52.17%。

今年Q1,公司收入为110.66亿元,同比大幅下滑31.92%,增速已经连续四个季度同比下滑,显然公司面临的经营挑战要远超2019年、2020年。

洋河股份表示,白酒行业存量竞争态势持续演进,市场竞争愈发激烈,逐步由多元分化竞争转向头部企业集中,强集中、强分化特征更为显著,马太效应愈发凸显。

不过,公司并没有就公司收入下滑进一步解释说明。

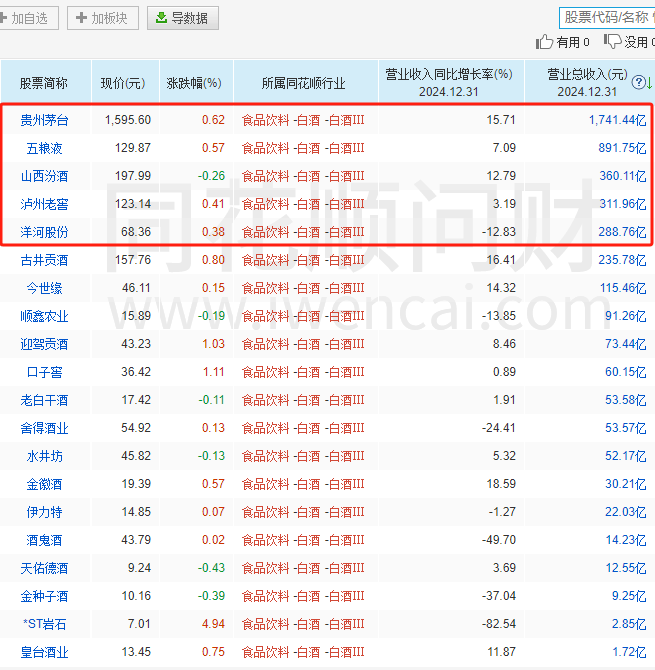

白酒巨头收入增长。对比来看,白酒当之无愧的龙头贵州茅台去年实现收入1741.44亿元,同比增长15.71%,白酒老二五粮液收入为891.75亿元,同比增长7.09%。

一直与洋河股份争夺白酒第三把交椅的山西汾酒、泸州老窖实现收入分别为360.11亿元、311.96亿元,收入均远超洋河股份,同比分别增长12.79%、3.19%.

白酒五大巨头中,唯有洋河股份收入大幅下滑,这其中固然有行业竞争进一步加剧的因素,但更重要的是,公司需要从自身找原因。

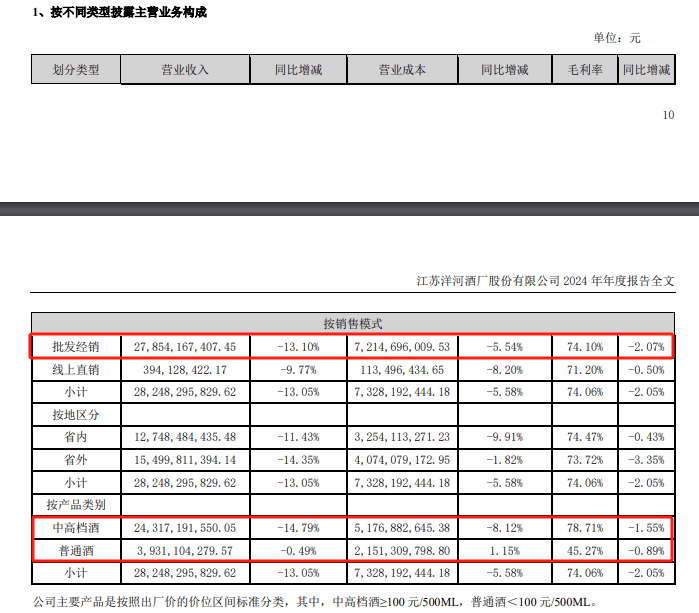

据短平快解读了解,洋河股份坐拥“洋河”、“双沟”两大中国名酒、中华老字号,主导产品包括梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊等中高档酒,以及洋河大曲、双沟大曲等普通酒,其中中高档酒出厂价≥100元/500ml,而普通酒出厂价<100元/500ml。

中高档酒收入急刹车。一直以来,中高档酒是洋河股份的顶梁柱,近年来收入占比普遍在85%以上,2022年更是高达约89%,逼近九成。

2021年至2023年,中高档酒收入分别为215.21亿元、262.27亿元、285.39亿元,前两年均实现双位数增长,分别为21.95%、21.87%,2023年收入则大幅放缓,仅8.82%。

到了2024年,中高档酒收入仅243.17亿元,同比减少42.22亿元,降幅14.79%,是导致公司收入下滑的元凶。

普通酒表现同样不佳。2021年至2023年,普通酒收入均保持增长,分别为31.18亿元、32.73亿元、39.5亿元,同比分别增长16.05%、4.97%、20.7%,其中2023年表现要优于中高档酒,是重要的增长极。

2024年,普通酒收入为39.31亿元,同比微降0.49%,两大类产品均在2024年出现了下滑,背后的原因值得深挖。

去年经销商增加,收入减少。最近四年,洋河股份的经销商数量呈现增长态势,分别为8142家、8238家、8789家、8866家,累计增加724家。

同时期的批发经销收入分别为242.74亿元、291.07亿元、320.53亿元、278.54亿元,前三年同比分别增长21.32%、19.91%、10.12%,去年则同比下滑13.1%,收入减少41.98亿元。

与经销商数量增加成反比,洋河股份最近四年的合同负债下滑明显,分别为158.05亿元、137.42亿元、111.05亿元、103.44亿元,累计减少54.61亿元,今年Q1为70.24亿元,较去年末下滑32.1%,同比增长20.78%。

净利减少超33亿

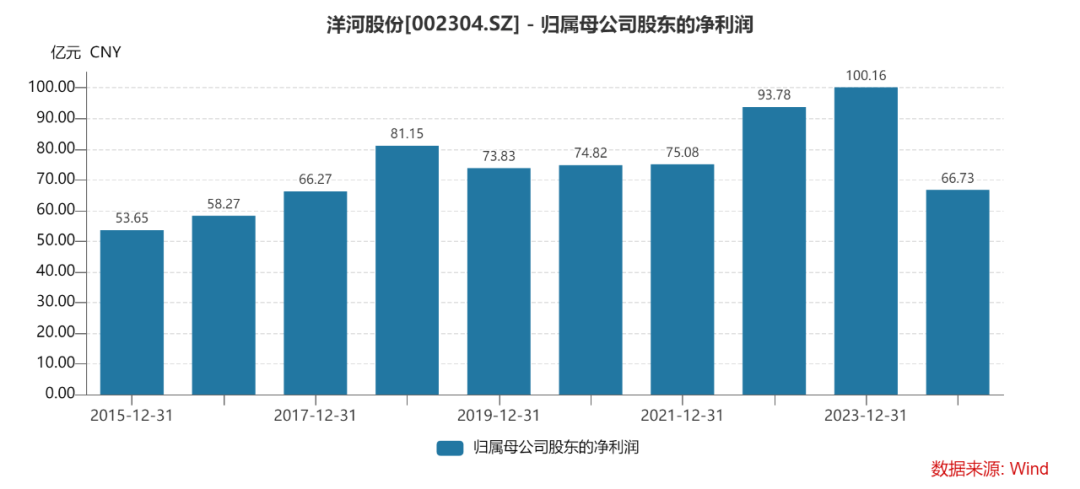

净利大跌逾三成。相比较于收入,洋河股份利润跌幅更狠,归母净利润66.73亿元,同比减少33.43亿元,降幅33.37%,利润与2017年的66.27亿元相当,降幅之大可见一斑。

分季度来看,洋河股份去年各季度的归母净利润分别为60.55亿元、18.92亿元、6.31亿元、-19.05亿元,其中Q1同比增长5.02%,后三个季度同比分别大幅下滑9.75%、73.03%、915.96%。

据短平快解读了解,今年Q1,公司归母净利润为36.37亿元,同比大幅下滑39.93%,已经连续四个季度同比大幅下滑了。

白酒巨头净利增长。对比来看,白酒龙头贵州茅台去年实现净利润862.28亿元,同比增长15.38%;白酒老二五粮液净利润为318.53元,同比增长5.44%。

与洋河股份争夺第三把交椅的泸州老窖、山西汾酒净利润分别为134.73亿元、122.43亿元,同比分别增长1.71%、17.29%,均实现对洋河股份的反超,显然公司已经掉队了。

毛利率下滑,广告费大增。分析来看,洋河股份去年销售毛利率为73.16%,同比下滑2.09个百分点,主要是由销售规模下降而引发的,导致毛利大幅下滑。

与此同时,公司的销售费用支出不降反升,高达55.16亿元,同比增加1.29亿元,增幅2.4%,广告促销费是支出大头,金额高达36.49亿元,同比增加1.88亿元,增幅5.44%。

公司品牌亮相法建交60周年,G20峰会、达沃斯论坛等国际大事件,“洋河·梦之蓝号捷龙三”运载火箭发射升空。

管理费用19.25亿元,同比增加1.6亿元,增幅9.09%,职工薪酬8.26亿元,同比增加0.92亿元,增幅12.55%,主要是生产人员数量大幅增加所致。

另外,公司董事、监事、高级管理人员报酬情况合计为1957.28万元,同比减少147.65万元,董事长张联东、总裁钟雨税前报酬最高,分别为157.59万元、157.77万元。

不同于销售费用、管理费用的增长,洋河股份研发费用骤降至1.05亿元,同比减少1.8亿元,降幅63.2%,公司称主要系本期研发项目减少,研发费用发生额相应下降。

存货持续攀升,仅次于贵州茅台。营收、净利双降之下,洋河股份的存货情况更需引起关注,2024年高达197.33亿元,同比增加7.79亿元,增幅4.11%,规模仅次于贵州茅台的543.43亿元,远远高于五粮液、泸州老窖、山西汾酒。

加大分红力度,没能挽救股价。财大气粗、大手笔分红是白酒行业的代名词,洋河股份则是其中的佼佼者,近年来分红比例颇高,2023年股利支付率达到70.09%,2024年则进一步加大了分红力度,去年三季报分红35.1亿元,年报拟分红总额34.9亿元,合计70亿元,高于净利润。

大手笔分红背后,洋河股份的目的无非是向投资者传递积极信息,留住投资者,稳定股价,但投资者是否会买单呢?

梳理来看,公司股价在达到251.87元/股(前复权,下同)的顶点后,开始了较为漫长的下跌之路,5月21日收盘价为68.13元/股,较高点跌幅超七成,总市值1026亿元,TTM市盈率24.12。

截至一季报,洋河股份股东总人数18.76万户,较2023年末增加0.74万户,不过,主力机构数量变动较大,2024年报为371家,累计持股11.89亿,今年Q1分别为49家、11.27亿股。

业绩大幅下滑的洋河股份,问题究竟出在哪里?是品牌,是产品,是营销,还是管理层呢?这是公司需要好好思考的!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)