自2024年以来,华致酒行的业绩下滑较大,今年前三季度继续营收、净利双降,收入降幅进一步扩大,并且因为大额计提资产减值准备而陷入亏损境地,Q3单季度净利润亏损2.55亿元。

事实上,公司为了增强盈利能力也做了不少动作,一直在优化销售费用、管理费用支出,相关员工有所减少,而高层薪酬同样有所下滑。另外,公司在去年10月也迎来较大人事变动,原总经理李伟辞职,而原副总经理杨武勇接替相关职务,肩负带领公司前行的重担。

收入大幅下滑,前三季度亏损近2亿

近年来,白酒行业面临着巨大挑战,下游经销商深受影响,定位精品酒水营销和服务商的上市公司华致酒行近年来的业绩表现难言乐观,2022年、2023年,公司实现收入分别为87.08亿元、101.21亿元,但突破百亿规模的次年,收入降低至94.64亿元,降幅6.49%。

据短平快解读了解,相比较于收入,公司的盈利情况则更加不堪,归母净利润分别为3.66亿元、2.35亿元、0.44亿元,同比分别大幅下滑45.77%、35.78%、81.11%,2024年净利润仅比2015年的0.25亿元略高些,面临的困难可想而知。

华致酒行在年报中表示,酒类流通行业面临新的挑战,优胜劣汰的发展变化凸显,竞争格局呈现集中化态势,品牌连锁业态的优势愈加明显。

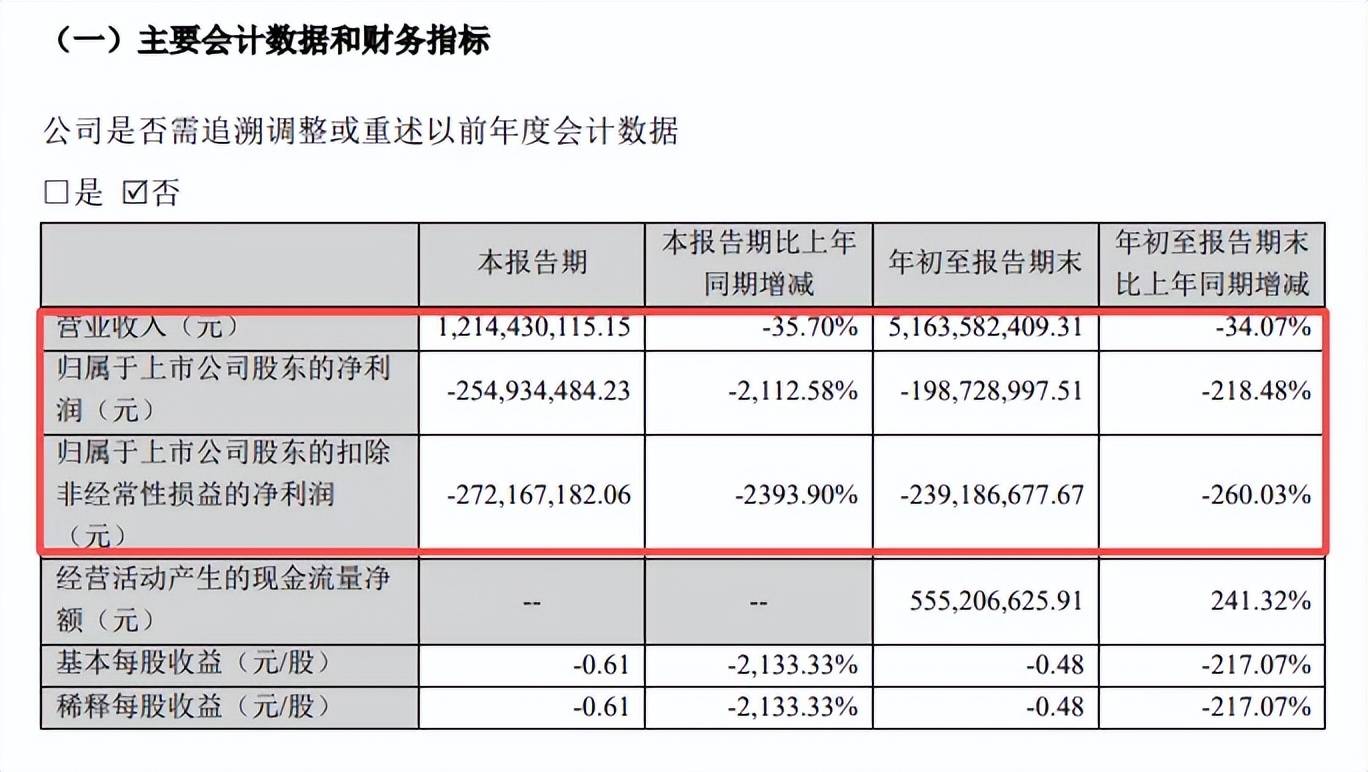

进入2025年,华致酒行面临的局面并没有得到改善,反而进一步加剧,前三季度实现营业收入51.64亿元,同比大幅下滑34.07%,公司表示,营业收入下滑的原因主要是受消费需求疲软影响,酒水行业尤其是名酒板块价格体系持续下行,部分名酒产品价格出现倒挂的情况,对公司的市场销售及营业收入规模形成直接的影响,导致前三季度营业收入同比有所下滑。

进一步来看,公司各季度收入分别为28.52亿元、10.98亿元、12.14亿元,同比分别大幅下滑31.01%、39.36%、35.7%,收入下滑并没有好转的迹象。

分产品来看,华致酒行的收入主要来源于白酒、葡萄酒、进口烈性酒以及其他等,其中白酒2024年收入占比高达92.55%,在当年实现收入87.6亿元,同比减少6.36亿元,降幅6.77%,今年上半年为36.32亿元,同比大幅减少19.54亿元,降幅34.98%,是导致收入下滑的主要因素。

收入下滑直接导致净利受挫,华致酒行前三季度归母净利润亏损1.99亿元,其中Q1盈利0.85亿元,而其余两个季度分别亏损0.29亿元、2.55亿元;主营业务的亏损情况更加不容乐观,前三季度扣非净利润亏损2.39亿元,其中Q1盈利0.75亿元,其余两个季度分别亏损0.42亿元、2.72亿元。

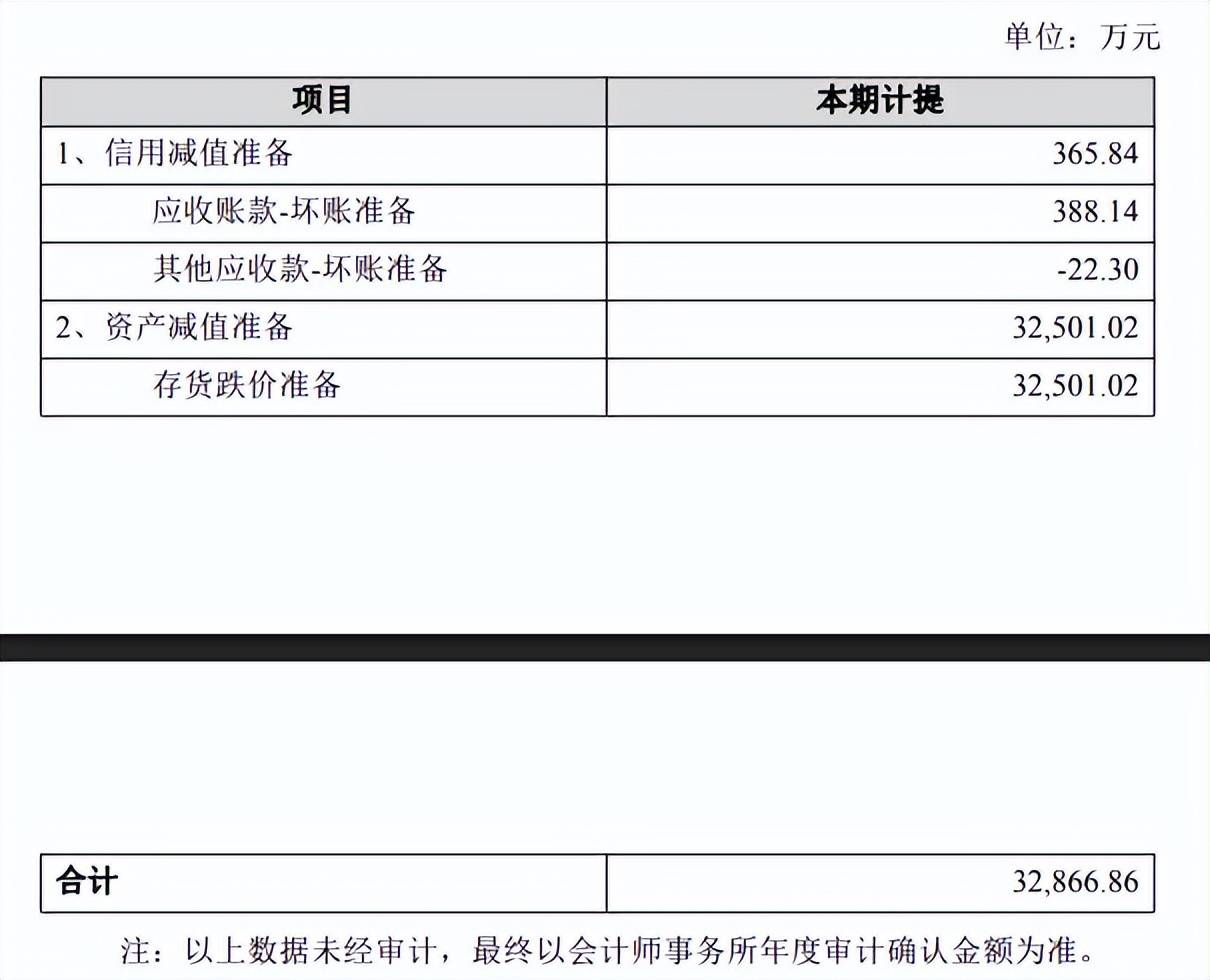

华致酒行表示,主要是公司为保障财务的真实性与稳健性,遵循审慎原则,严格依据《企业会计准则》和会计估计政策,对存在减值迹象的存货及时计提资产减值准备。

最近三年末,华致酒行的存货均在30亿元以上,分别为34.29亿元、33.55亿元、32.59亿元,今年三季度末为23.57亿元,该金额减少并非公司将产品销售出去,而是因为大额计提资产减值准备的结果。

前三季度,公司资产减值准备为3.25亿元,全部由存货跌价准备引起,原因是资产存在减值的迹象,预计该项资产未来可收回金额低于账面原值,该减值将减少公司利润总额3.29亿元(信用减值准备金额365.84万元),直接导致Q3季度大额亏损。

值得指出的是,华致酒行重新明确未来战略定位,即“新零售保真连锁品牌+酒类供应链服务平台”,并围绕四大核心方向制定可落地的推进计划,旨在通过精准战略执行,持续提升公司盈利能力与市场份额。

四大核心方向包括持续“去库存、保稳健”工作,优化产品供给结构;深化人员管理体系建设,夯实团队战斗力;升级“线上+线下”、“店内+店外”融合运营,赋能渠道伙伴共赢;加速“华致优选”项目落地,培育长期增长新动能。

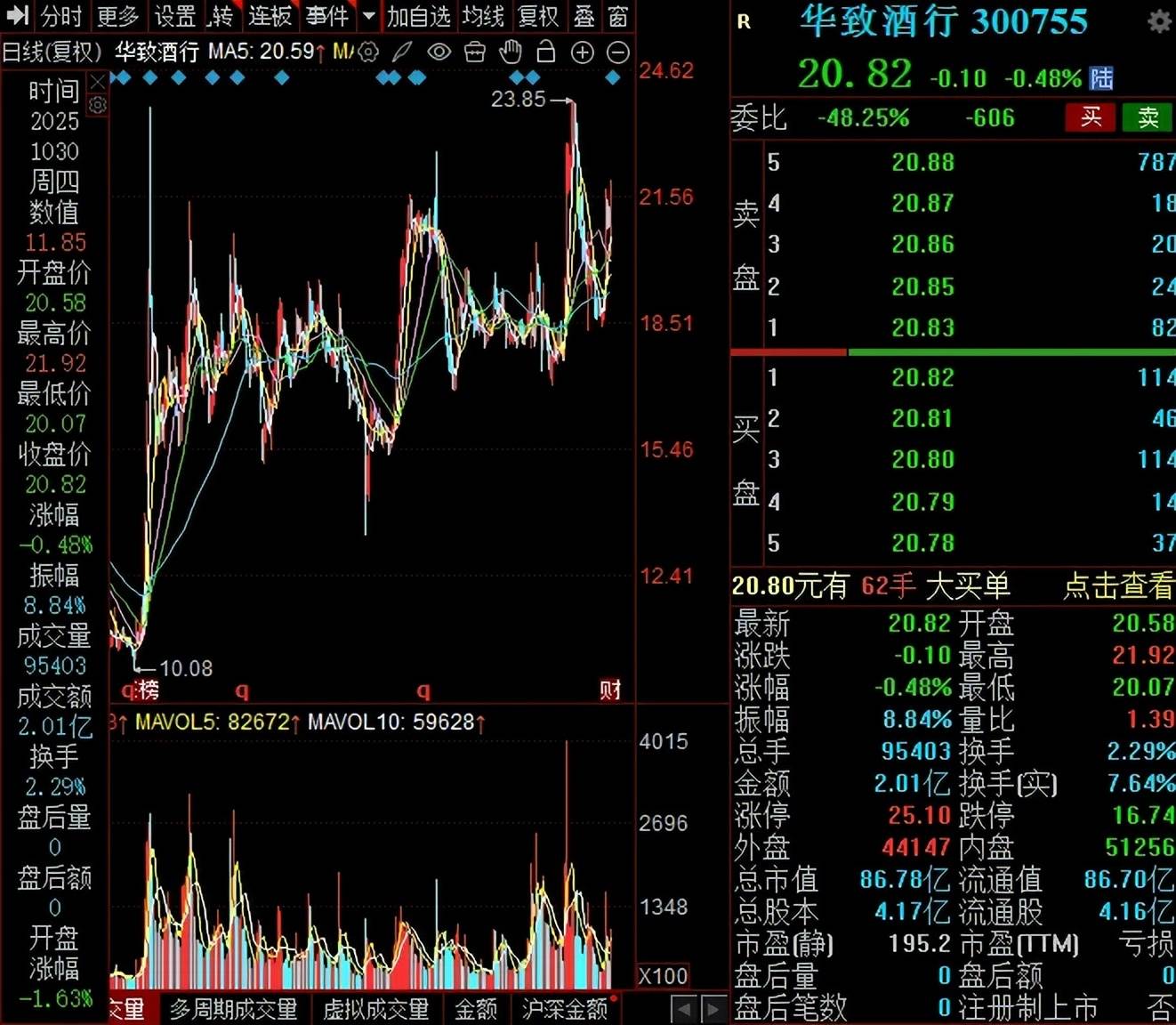

与业绩下滑不同,公司股价走势波动较大,总体上扬,年内高点为23.85元/股(前复权,下同),10月30日收盘价为20.82元/股,较高点跌幅约13%,总市值86.78亿元,TTM市盈率处于亏损状态。

费用支出优化,员工减少

事实上,华致酒行自2024年起已经严控费用支出了,当年销售费用5.09亿元,同比减少1.42亿元,降幅21.81%,主要系促销费推广费用减少,销售人员数量减少随之职工薪酬费用同比下降所致。

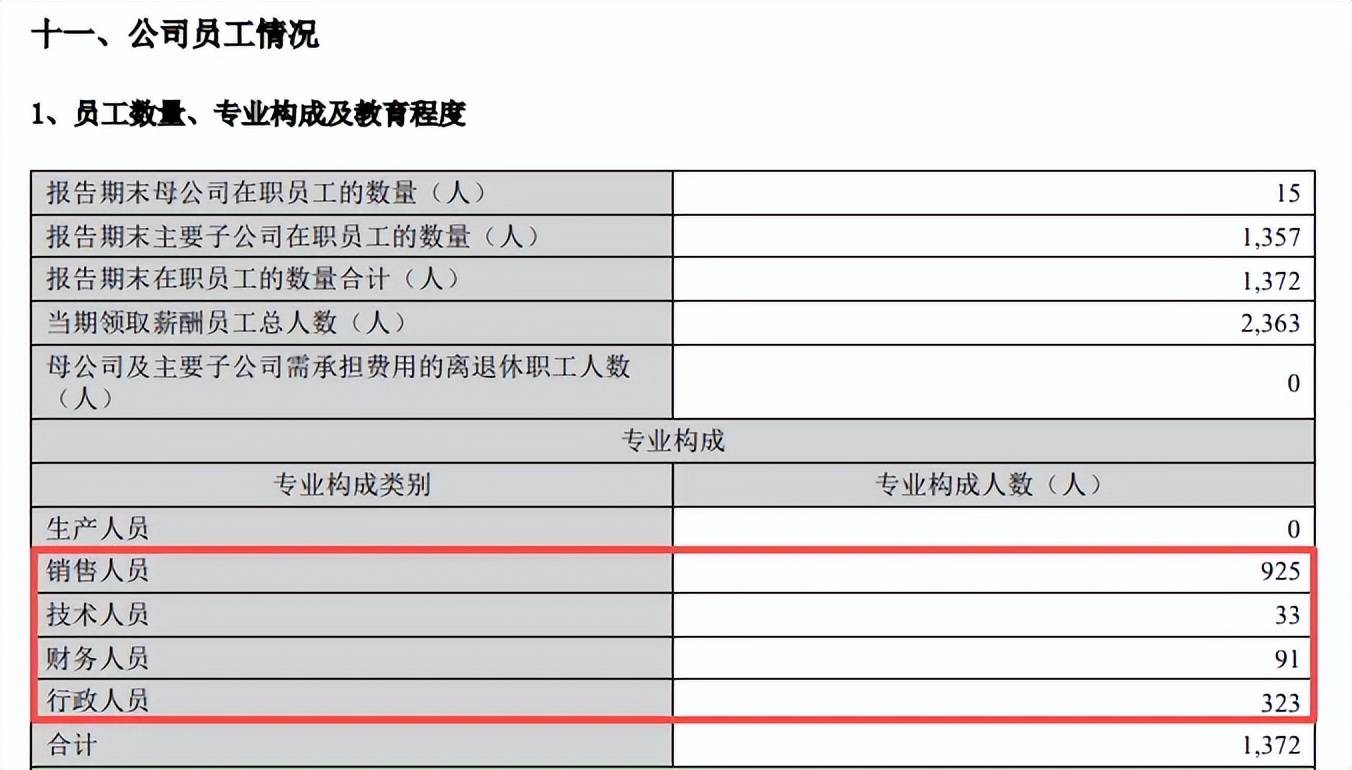

具体来看,宣传及品牌推广费1.34亿元,同比减少0.6亿元,降幅29.77%;职工薪酬2.85亿元,同比减少0.6亿元,降幅17.31%,去年末销售人员为925人,同比大幅减少425人。

据短平快解读了解,今年前三季度,销售费用仅为2.52亿元,同比大幅减少1.7亿元,降幅40.33%,公司称主要系销售人员数量减少随之职工薪酬费用同比下降所致。另外,从中报来看,职工薪酬、宣传及品牌推广费分别为1.05亿元、0.55亿元,同比分别减少0.71亿元、0.41亿元,销售人员具体减少多少,只有年报才能揭晓。

实际上,华致酒行的管理费用自2024年以来同样在下降,当年金额为1.55亿元,同比减少0.26亿元,降幅14.4%,主要系管理人员以及后勤人员数量减少随之职工薪酬费用同比下降。

具体来看,职工薪酬费用为0.97亿元,同比减少0.18亿元,降幅15.83%,年末行政人员、财务人员、技术人员分别为323人、91人、33人,而2023年末分别为426人、97人、125人,差值分别为103人、6人、92人。

2024年末,公司董监高从公司获取的税前报酬为1,574.62万元,同比减少88.05万元,降幅约5.3%,降幅不如管理费用,税前薪酬最高的几人包括总经理李伟(已离职)、现任总经理杨武勇、常务副总经理杨强、副董事长彭宇清,报酬分别为243.27万元、237.32万元、231.01万元、232.89万元,此前2023年税前报酬分别为303.51万元、252.34万元、258.38万元、238.69万元,显然高层的薪酬同样有所调整。

今年前三季度,管理费用为0.96亿元,同比减少0.25亿元,降幅20.76%,此前公司在中报表示,主要系管理人员以及后勤人员数量减少随之职工薪酬费用同比下降,这意味着不仅仅销售人员减少,管理及后勤人员同样有所减少。

运营费用的减少也引起市场关注,华致酒行则表示,费用下降主要源于公司战略导向下的精细化运营优化与资产负债结构主动调整,其中销售费用下降的核心因素为公司基于战略发展需求的动态人员结构优化,管理费用下降主要得益于公司运营战略的积极调整与运营服务体系的深化升级。

值得一提的是,华致酒行在业绩下滑下也对人事进行了调整,原总经理李伟在去年10月中旬辞职,辞职后不在公司担任任何职务;原副总经理杨武勇被聘任为公司总经理,同时担任董事会战略委员会委员职务、法定代表人。另外,实际控制人、董事长吴向东的儿子吴其融被提名为非独立董事。

今年5月,公司举行换届选举,变动基本不大,常务副总经理杨强不再担任董事职务,吴纯被选举为职工董事,独立董事温健任期满离任,吴红日被选举为独立董事,董事会秘书梁芳斌不再兼任副总经理职务。

资料显示,吴纯出生于1984年,毕业于株洲师范高等专科学校。历任云南金六福酒有限公司办公室主任,黑龙江省玉泉酒业有限责任公司自营店店长、大客户部总监,现任公司职工董事,国内采购二部总监。

吴红日出生于1965年,毕业于湖南大学(原湖南财经学院)财务管理专业,现任深圳市立简信息咨询有限公司业务总监,兼任安必平和英可瑞独立董事,公司独立董事。

伴随着人事调整,华致酒行未来业绩是否会重新踏入增长赛道,尚有待时间验证,但现阶段的表现并不算如意,后续公司的动作备受投资者关注。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)