2024年,索菲亚录得收入下滑、净利增长的成绩,这也是公司上市以来首次出现收入下滑的年度,根源则在于索菲亚品牌收入大幅下降所致,而其余品牌尚未成长为收入顶梁柱。

分析来看,索菲亚去年归母净利润增长取决于多种因素,包括优化员工带来的费用减少,资产、信用减值损失大幅减少,以及出售参股公司带来巨大的投资收益等。

2025年Q1,索菲亚则录得营收、净利双降的成绩,其中归母净利润骤降超九成,主要是公允价值变动损失大增所致。

为何收入首降?

上市以来收入首降。2024年,索菲亚实现营业收入104.94亿元,同比大幅减少11.71亿元,降幅10.04%。

拉长时间线来看,这是索菲亚2011年以来首次出现收入下滑的年度,另外,自2019年以来,公司收入增速总体而言较往年有所放缓,分别为5.13%、8.67%、24.59%、7.84%、3.95%,面临着增长瓶颈。

连续四个季度同比下滑。分季度来看,索菲亚去年各季度的收入分别为21.11亿元、28.18亿元、27.26亿元、28.39亿元,其中Q1同比增长16.98%,后面三个季度分别下滑4.11%、21.13%、18.08%,今年Q1收入为20.38亿元,同比下滑3.46%。

据短平快解读了解,索菲亚是一家主要从事定制柜、橱柜、木门、墙地一体、配套五金、家具家品、定制大宗业务的研发、生产和销售的公司,于2011年成功在深交所上市,是行业首家A股上市公司。

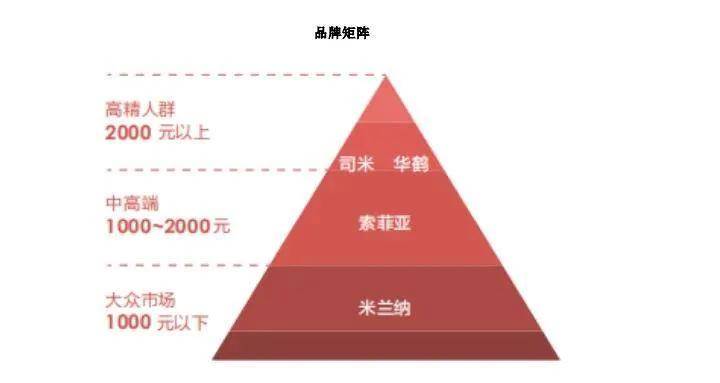

公司旗下品牌众多,除了主打中高端的“索菲亚”之外,还有以高精人群为目标的“司米”和“华鹤”,以及以大众市场为目标的“米兰纳”,价格区间分别为每平方米1000-2000元、2000元以上、1000元以下,即覆盖多种消费群体。

索菲亚品牌门店减少,收入下滑。虽然品牌众多,但收入基本由索菲亚品牌贡献,2024年收入占比约九成,另外,该品牌最近三年的平均客单价增长明显,分别为18,498元、19,619元、23,370元,累计增加4,872元,增幅26.34%。

最近三年,索菲亚品牌经销商数量有所波动,分别为1,781个、1,812个、1,797个,对应的专门店下降明显,分别为2,829家、2,727家、2,503家,累计减少326家,其中去年减少224家。

与经销商数量波动相一致,索菲亚品牌的收入也呈现较大波动,近三年分别为95.09亿元、105.52亿元、94.48亿元,去年规模比2022年还要低,同比减少11.04亿元,降幅10.46%,是导致公司收入下滑的关键。

米兰纳收入放缓明显。大众品牌米兰纳近三年收入分别为3.2亿元、4.72亿元、5.1亿元,但增速断崖式放缓,同比分别增长242.6%、47.24%、8.09%。与此同时,该品牌平均客单价同样上升明显,分别为13,023元、13,934元、15,153元,累计增幅16.36%。

华鹤收入总体下滑。华鹤品牌收入略有波动,总体变动不大,近三年收入分别为1.69亿元、1.63亿元、1.66亿元,同时期经销商分别为328个、276个、264个,累计减少64个。

司米经销商、门店双双骤降。2022年,司米品牌收入10.4亿元,但索菲亚并没有披露其最近两年的收入情况,而从经销商、专卖店数量大幅减少来看,该品牌的发展情况总体并不算乐观。

具体来看,司米品牌近三年的经销商分别为615个、222个、156个,累计减少459个;专卖店分别为614家、249家、161家,累计减少453家。

Q1净利骤降超九成

归母净利增,扣非净利降。2024年,索菲亚实现归母净利润13.71亿元,同比增长8.69%,早前两年增速分别为768.28%、18.51%。不过,公司主营业务净利润则呈现下滑态势,扣非净利润10.93亿元,同比下滑3.67%。

据短平快解读了解,过去的一年,索菲亚毛利率为35.43%,同比下滑0.72个百分点,但得益于费用端的控制,公司净利率不降反升,达到13.66%,是近四年新高。

具体来看,销售费用、研发费用、管理费用分别为10.11亿元、3.74亿元、7.92亿元,前两者同比分别下滑10.23%、9.39%,后者同比增长2.99%。

三大费用中的职工薪酬同比均有所下滑,分别为4.99亿元、2.14亿元、4.4亿元,同比分别下滑16.85%、9.74%、4.6%,主要是员工数量大幅减少所致。

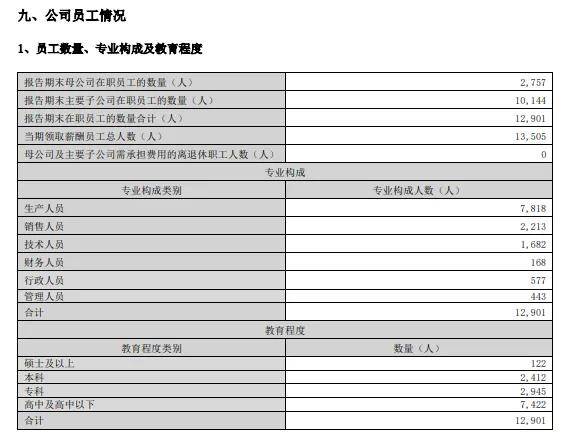

员工大幅减少。2024年末,索菲亚在职员工合计12,901人,同比减少1,499人,员工数量裁减比例约10%,销售人员、技术人员、管理人员分别为2,213人、1,682人、443人,同比分别减少422人、122人、198人。

在收入大幅下滑的背景下,索菲亚利润仍能保持增长还与减值损失大幅减少有关,资产减值损失、信用减值损失分别为3648.64万元、714.18万元,上年同期分别为1.29亿元、1.86亿元。

报告期内,公司存货跌价损失为2640.78万元,同比减少1528.69万元;应收账款坏账损失为548.17万元,同比大幅减少1.79亿元。

2024年末,公司存货账面余额6.3亿元,同比增加0.17亿元,报告期存货跌价准备4394.98万元,同比减少511.27万元,存货价值5.86亿元,同比增加0.22亿元。

同期应收账款账面余额22.86亿元,同比增加3.7亿元;坏账准备9.26亿元,同比增加513.75万元;账面价值13.59亿元,同比大增3.64亿元,后续的坏账需要引起关注。

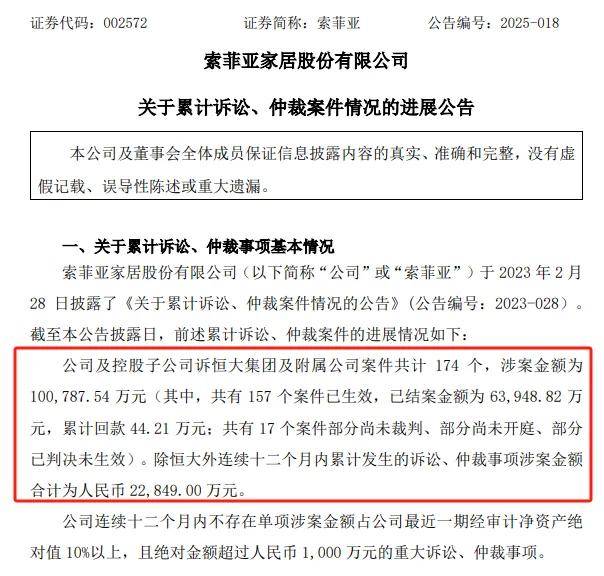

分析来看,索菲亚的应收账款坏账主要是由恒大集团引起的,也是导致公司2021年净利润骤降的根源,据2024年报,公司期末对恒大集团的坏账准备金额高达7.26亿元,计提比例高达95%。

索菲亚披露的诉讼进展显示,公司及控股子公司起诉恒大集团及其下属公司共计174个,涉案金额10.08亿元,已结案金额6.39亿元,累计回款44.21万元。另外,除恒大集团之外,公司对其他公司诉讼、仲裁金额合计为2.28亿元。

投资收益暴涨。事实上,投资收益大涨也是索菲亚去年净利润保持增长的重要因素,金额为2.6亿元,同比增加2.39亿元,暴增1095.79%,主要出售参股公司股权并接受交易对价产生的影响。

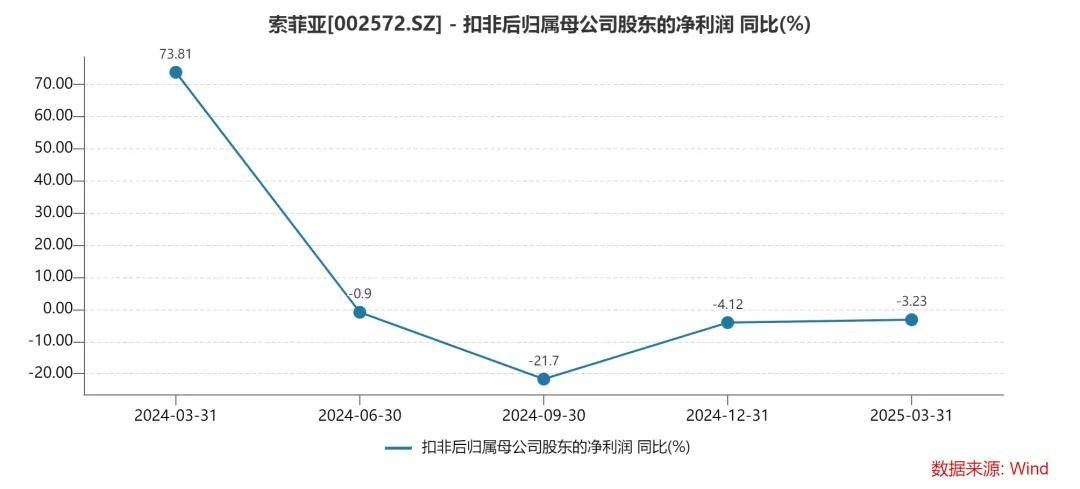

Q1净利骤降。不同于2024年净利润增长,索菲亚2025年开局不利,今年Q1,公司归母净利润1210.12万元,同比骤降92.69%;扣非净利润1.51亿元,同比下滑3.23%,早前三个季度同比分别下滑0.9%、21.7%、4.12%,即已经连续四个季度下滑。

分析来看,导致公司净利骤降的根源在于公允价值变动,Q1损失2亿元,主要是公司持有的国联民生股票公允价值下降所致。

总体而言,索菲亚去年及今年Q1的业绩情况并不算乐观,而公司也调整了2024年度员工持股计划业绩考核指标,或者说是降低相关要求。

第二期员工持股计划,调整前,公司需满足下列两个条件之一:1、以公司2023年营业收入为基数,公司2025年营业收入增长率≥20%;2、以公司2023年归母净利润为基数,公司2025年归母净利润增长率≥20%。

调整后,需满足下列两个条件之一:1、公司2025年营业收入≥公司2020-2024年五年平均营业收入;2、公司2025年归母净利润≥公司2020-2024年五年平均归母净利润。

梳理来看,索菲亚近五年收入均值约为104.29亿元,归母净利润均值约为10.02亿元,拼一拼,2025年还是有可能达到的,前提是后面几个季度的业绩表现有所回暖,但总体来看并不容易达成该业绩指标。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)