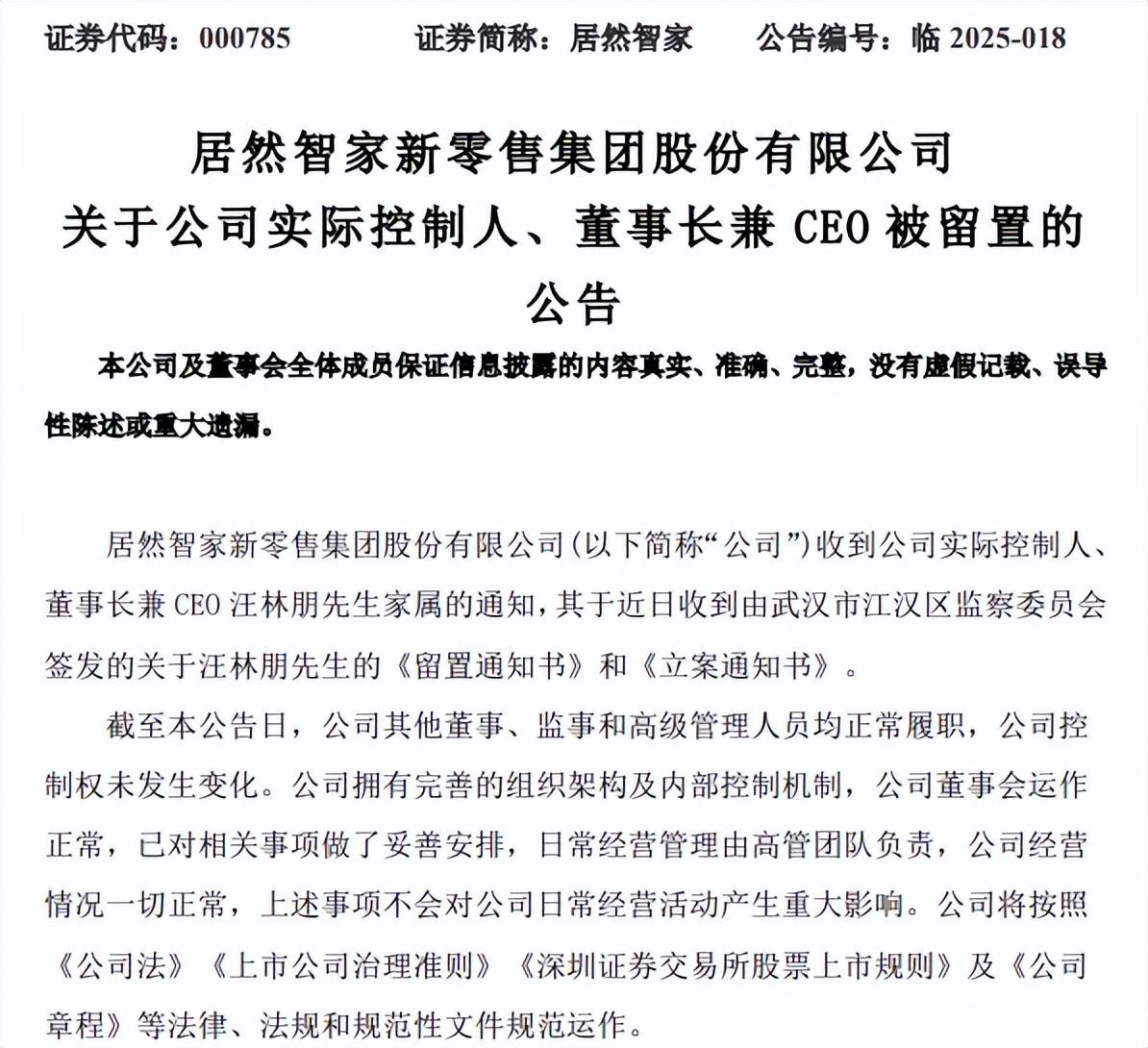

披露2024年报前夕,居然智家实际控制人汪林朋被留置、立案调查,所持股份被司法冻结,至今没有披露最新进展,而由于该事件,普华永道对公司财报出具保留意见的审计意见。

过去的2024年,居然智家录得营收微降、净利大降的成绩单,其中净利润已经连续三年下滑,这还是公司在去年优化费用支出后的结果,利润端面临着巨大挑战。

更重要的是,居然智家近年来的货币资金锐减,而短期借款、一年内到期的非流动负债不降反增,公司短期偿债压力进一步加大,需防范流动性风险。

汪林朋被留置,股份遭冻结

6月23日,居然智家披露控股股东及一致行动人部分股份解除质押及再质押的公告。

根据公告,6月20日,居然控股3.75亿股解除质押、控股股东及其一致行动人慧鑫达6亿股解除质押,占其持股比例分别为22.75%、83.9%,质押起始日均为2022年6月6日。

同日,居然控股、慧鑫达又分别将3.75亿股、6亿股质押给了天津信京然企业管理合伙企业(有限合伙)(简称:天津信京然),质押用途为为居然控股融资提供质押担保。

企查查显示,天津信京然成立于2025年6月11日,出资额为157084.32万元,暂未实缴资本,共有5个合伙人,总体可以分为“信达系”,包括中国信达资产管理股份有限公司北京市分公司、鑫盛利保股权投资有限公司,出资比例分别为57.29%、0.06%;以及“居然之家系”,包括居然控股、居然之家金融控股有限公司、北京居然之家投资管理中心(有限合伙),出资比例分别为19.1%、18.77%、4.77%。

截至公告披露日,居然控股、慧鑫达累计分别质押4.5亿股、6亿股,占其持股比例分别为27.3%、83.9%,两家公司的一致行动人汪林朋所持3.72亿股处于冻结状态。

4月17日,湖北省监察委员会对汪林朋所持股份实施司法冻结,而居然智家也在17日公告实际控制人、董事长兼CEO汪林朋被留置,以及立案调查,彼时公司称,董事会运作正常、日常经营由高管团队负责,经营一切正常,不会对公司日常经营活动产生重大影响。

需要指出的是,普华永道对居然智家2024年报出具“保留意见”的审计报告,而直接原因就是汪林朋被留置,以及立案调查,普华永道认为作为公司实际控制人、董事长兼首席执行官,汪林朋参与的事项对财务报表存在产生重大影响的可能性,上述事项的最终调查结果对财务报表及内部控制的影响存在重大的不确定性。

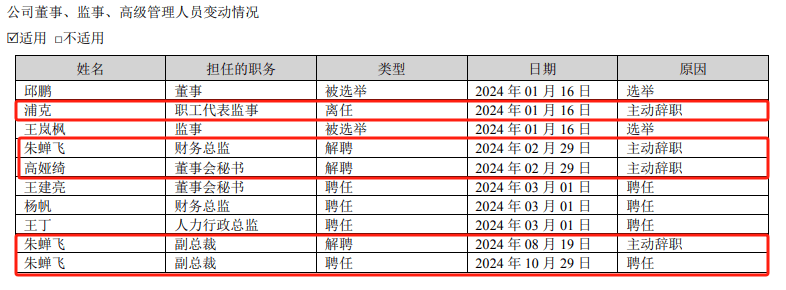

过去的2024年,居然智家人事变动较为频发。1月17日,浦克申请辞去公司职工代表监事职务;3月2日,高娅绮申请辞去董事会秘书职务,辞职后不再在公司担任任何职务;3月2日,朱蝉飞因身体原因不再兼任财务总监职务,在8月20日因工作调整,申请辞去副总裁职务,奇怪的是,董事会在10月29日又聘任朱蝉飞为副总裁,分管财务预算管理部工作。

董事会秘书是上市公司对外联系的窗口,包括投资者、媒体等,而财务总监则主管公司财务,高娅绮、朱蝉飞两人同时变动,难免会引起外界重点关注。

家居卖场逐年递减,收入下滑

居然智家以“居然之家”为品牌开展连锁卖场经营管理,通过直营和加盟模式进行卖场连锁扩张,同时,还以“中商·世界里”为品牌经营购物中心等生活业态,打造第二增长曲线。

据短平快解读了解,去年12月10日,“居然之家”正式更名为“居然智家”,彼时公司表示,名称变更有助于公众更清晰地识别公司在智能家居产品和服务方面的专业性和创新性,推动公司商业模式的转型升级,变更后的公司名称、证券简称与公司主营业务相匹配。

收入波动大。最近五年,居然智家实现营业收入分别为90.22亿元、130.71亿元、129.83亿元、135.12亿元、129.66亿元,同比分别变动-2.25%、44.88%、-0.68%、4.08%、-4.04%。

2024年各季度,公司实现收入分别为31.37亿元、32.1亿元、31.32亿元、34.87亿元,同比分别变动-3.38%、1.69%、-6.23%、-7.47%,今年Q1为33.12亿元,同比增长5.58%。

2024年,中国家具行业规模以上企业实现营业收入6,771.5亿元,同比增长0.4%,而上一年增速为2.8%,显然家居行业面临着巨大挑战。

家居卖场逐年递减。作为居然智家收入重头戏的租赁及其管理业务,收入连续多年下滑,近三年分别为72.39亿元、64.28亿元、55.4亿元,累计降幅23.45%,去年同比下降13.82%。

该业务收入下滑与家居卖场逐年减少。2022年末至2024年末,公司在国内经营的家居卖场分别为428家、414家、407家,累计减少21家,其中直营卖场从91家下降至83家,加盟卖场从337家下降至324家。

截至2024年末,83家直营卖场中,仅有17家为自有物业,其余66家为租赁物业,换句话讲,租赁物业仍然是主流,这也导致租赁负债高企,近四年分别为203.99亿元、179.23亿元、155.08亿元、118.52亿元。

商品销售连续走高。不同于租赁及其管理业务收入的下滑,居然智家商品销售额却是逐年走高,近三年分别为42.18亿元、55.56亿元、63.24亿元,同比分别增长14.6%、31.74%、13.81%,收入占比从32.49%飙升至48.77%,已经成为收入支柱。

2024年,居然智家的加盟管理业务、装修服务实现收入分别为4.33亿元、2.63亿元,同比分别大幅下滑15.04%、33.38%,而其他业务实现收入4.07亿元,同比大幅下滑33.38%。

总体来看,居然智家除了商品销售保持着良好态势之外,其余业务表现欠佳,收入下滑也在意料之中,需要指出的是,公司加盟管理业务在近期遭遇了官媒质疑,经济参考报在近日刊发《“失控”的加盟:居然之家“野蛮生长”模式能走多远》的报道。

据悉,增城区居然之家新塘店相关门店在没有交付能力情况下还疯狂接单、打着“国补”的幌子诱导消费者,多位消费者成为受害者,暴露出居然智家对加盟商管理的缺失。

居然智家回应称,新塘加盟店是一家以“居然之家”品牌输出的纯加盟店,其加盟方为广州市万户来商业管理有限公司,与广东居然之家签订了15年的《特许经营合同》,在特许期内有权使用“居然之家”商标从事经营管理活动,但由其自行进行管理,且经营管理过程中的一切法律责任和经营后果由加盟方自行承担。广东居然之家不参与新塘加盟店的经营,与新塘加盟店被消费者投诉事件无关。

消费者是冲着“居然之家”品牌而前去消费,很少去关注直营店、加盟店的区别,若事件没能得到妥善处理,无疑会让更多消费者敬而远之,品牌方应当担起责任,主动处理相关事件,同时就此事件举一反三,加强对加盟商管理,避免类似事件的再次发生。

净利三连降,偿债压力上升

净利连续三年下滑。相比较于收入波动,居然智家的利润情况不容乐观,最近五年的归母净利润分别为13.57亿元、23.03亿元、16.48亿元、13亿元、7.69亿元,已经连续三年下滑,降幅分别为28.45%、21.1%、40.83%,呈现加剧状态。

据短平快解读了解,2024年各季度,公司归母净利润分别为3.49亿元、2.54亿元、1.29亿元、0.38亿元,同比分别大幅下滑22.88%、38.71%、56.64%、74.82%,今年Q1为2.12亿元,同比大幅下滑3.39%,利润下滑并没有得到改善。

对于去年净利润下滑,居然智家表示,家居建材作为一类客单价相对较高、决策链条相对较长的消费品类,特定外部因素影响后复苏过程相对缓慢。商户经历特定外部因素影响,经营也面临较大的压力。公司基于市场的动态变化,为支持商户持续经营,继续对合格商户减免了部分租金及管理费,导致毛利水平高的租金收入、管理费收入出现阶段性下滑。

毛利率创下新低,优化费用支出。2024年,居然智家毛利率仅27.35%,同比下滑6.76个百分点,较2021年48.14%高点下滑20.79个百分点,这是近三年净利润持续下滑的关键。

面临收入下滑、毛利率下滑的境地,居然智家在2024年控制费用支出,销售费用、管理费用分别为12.38亿元、4.96亿元,同比分别减少3.53亿元、0.84亿元,降幅分别为22.17%、14.48%。

销售费用减少主要是公司通过直播带货、打造网红店长等手段大力推进线上精准营销,同时减少传统线下营销投入,导致广告促销费减少,去年为6.03亿元,同比减少3.57亿元。

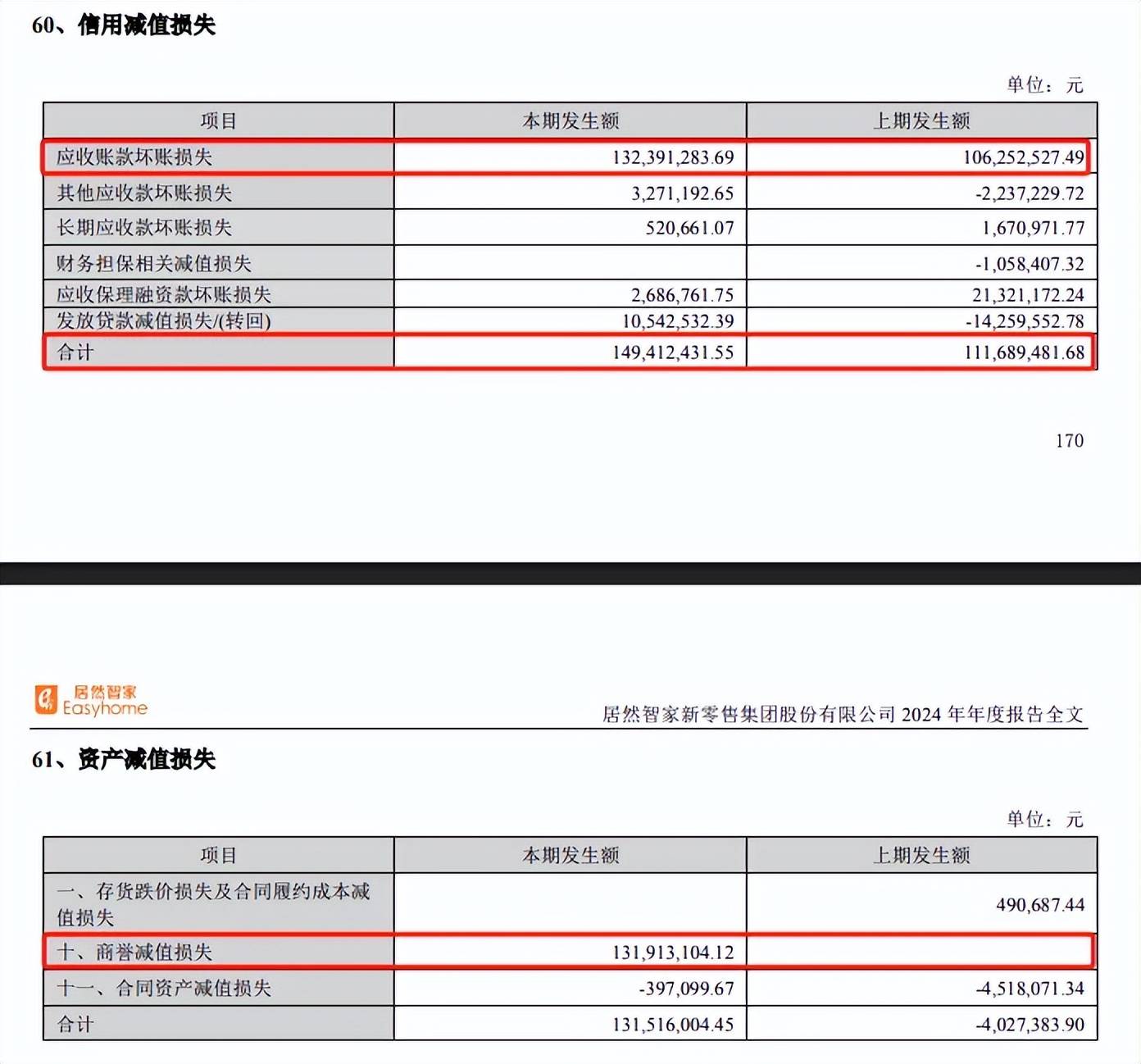

减值损失增加。虽然费用端支出减少,不过居然智家的减值损失增长明显,资产减值损失、信用减值损失分别为1.32元、1.49亿元,而上年同期分别损失402.74万元、1.12亿元。

资产减值损大增主要与商誉减值损失1.32亿元有关,公司对此前收购的北京睿鸿商业管理有限公司计提商誉减值。

货币资金锐减,偿债压力陡增。最近五年,居然智家的货币资金持续下降,从初期75.22亿元下降至末期26.61亿元,累计减少48.61亿元,而2024年末短期借款、一年内到期的非流动负债分别为18.83亿元、27.47亿元,合计高达46.3亿元,是货币资金所不能覆盖的,短期债务压力并不轻。另外,长期借款也高达30.9亿元,未来偿债压力同样巨大。

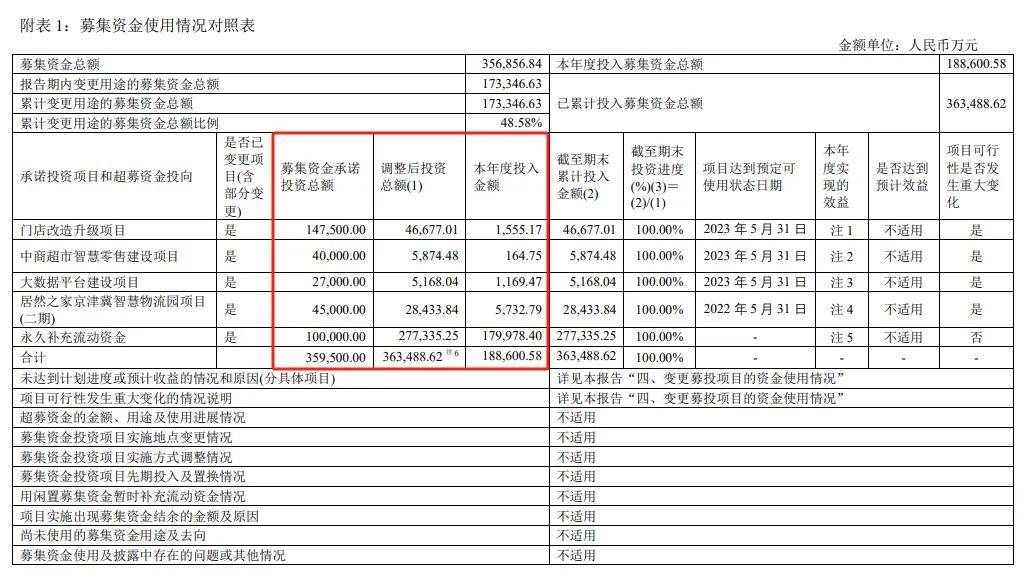

如此情况下,居然智家是否会重启融资呢?公司上一轮定增发生在2020年,彼时实际募集资金35.69亿元,用于门店改造升级项目;中商超市智慧零售建设项目;大数据平台建设项目;居然之家京津冀智慧物流园项目(二期);补充流动资金,计划使用募集资金分别为14.75亿元、4亿元、2.7亿元、4.5亿元、9.94亿元。

2023年,居然智家终止“门店改造升级项目”、“中商超市智慧零售建设项目”、“大数据平台建设项目”及“居然之家京津冀智慧物流园项目(二期)”等项目,并将剩余募集资金用于补充流动资金,最终35.95亿元的募集净额,有27.73亿元用于补充流动资金,占比77.14%。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)