过去的2024年,东鹏控股录得营收、净利双降的成绩,后者腰斩,面临着不小的经营挑战,此前利润骤降发生在2021年,彼时是因为房企密集爆雷而引发的信用减值损失。

近年来,东鹏控股的应收账款规模持续缩减,存货则是维持在一个较为稳定的区间,但总体来看,两大资产的金额总体而言还是不低的,这也导致公司近年来的信用、资产减值损失保持在高位,侵蚀了利润。

虽然业绩出现了大幅下滑,但公司仍然决定实施大手笔分红,股利支付率达86%,不过,公司却在近期迎来了两大股东的减持公告。

净利腰斩

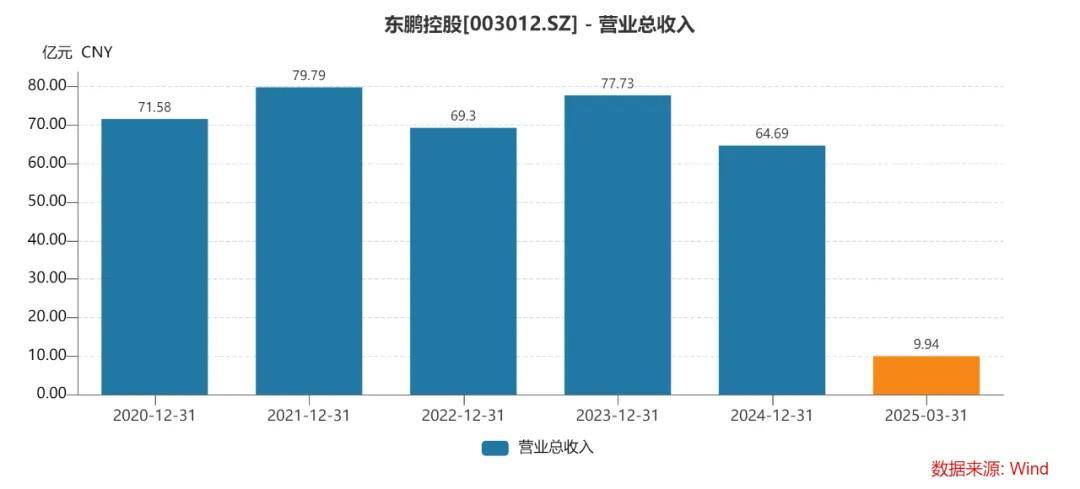

收入大跌,季度收入增速五连降。2024年,东鹏控股实现营业收入64.69亿元,同比大幅下滑16.77%,而拉长时间线来看,其近年来收入波动较大,早前四年收入分别为71.58亿元、79.79亿元、69.3亿元、77.73亿元,同比分别增长6.02%、11.46%、-13.15%、12.16%。

分季度来看,公司的收入已经连续五个季度录得同比下滑,去年各季度分别为10.12亿元、20.82亿元、15.89亿元、17.86亿元,今年Q1为9.94亿元,同比分别下滑11.58%、16.16%、24.41%、12.54%、1.74%。

净利腰斩,今年Q1亏损。相比较于收入下滑,东鹏控股去年的利润能力下滑愈加明显,归母净利润3.28亿元,同比腰斩,降幅达到54.41%,早前四年净利润的波动同样明显,分别为8.52亿元、1.54亿元、2.02亿元、7.2亿元,同比分别增长7.24%、-81.97%、31.5%、256.63%。

分季度来看,东鹏控股去年各个季度的归母净利润分别为-1151.56万元、2.22亿元、9806.98万元、1988.33万元,今年Q1为亏损3044.99万元,同比分别大幅下滑1077.81%、42.04%、59.94%、78.23%、164.42%。

营收下滑,净利腰斩,东鹏控股怎么了?

据短平快解读了解,东鹏控股属于家居行业,主营业务涵盖瓷砖、岩板、卫浴、集成墙板、辅材、生态新材等产品和服务,是我国建筑卫生陶瓷行业的头部企业之一。

瓷砖行业的发展与房地产行业息息相关,也就是说后者的发展基本能够决定陶瓷行业的现状,近年来房地产行业持续低迷,据国家统计局,2024年房地产开发企业房屋施工面积733247万平方米,比上年下降12.7%;房屋新开工面积73893万平方米,下降23.0%。

大背景低迷下,房地产后周期产业均面临着不小的挑战,东鹏控股业绩大幅下滑也在意料之中,公司在年报中表示,报告期内,建陶行业需求继续减弱,供过于求问题突出,市场竞争从增量竞争转为存量竞争,行业整体面临进一步挑战。

瓷砖、洁具等行业收入下滑。分行业来看,瓷砖、洁具、其他三大行业去年的收入均为下滑,分别为53.87亿元、9.16亿元、1.67亿元,同比分别大幅下滑18.15%、6.5%、21.41%。

无釉砖产品降幅超55%。分产品来看,有釉砖、无釉砖、卫生陶瓷、卫浴产品实现收入分别为52.59亿元、1.29亿元、4.94亿元、4.22亿元,同比分别下滑16.42%、55.65%、10.69%、1.07%。

地区收入均下滑。分地区来看,华北地区、华南地区、华中地区、西北地区、西南地区、以及境外实现收入分别为11.66亿元、20.78亿元、18.37亿元、4.66亿元、7.63亿元、1.59亿元,同比分别大幅下滑15.64%、15.42%、15.95%、11.23%、26.09%、16.42%。

直销、经销收入均下滑。分销售模式来看,直销、经销实现收入分别为24.1亿元、39.75亿元,同比分别大幅下滑21.01%、14.16%。另外其他销售模式收入为8525.04万元,同比下滑7.36%。

2024年,东鹏控股毛利率为29.69%,同比下滑2.33个百分点,在近五年中排在倒数第二,主要是收入占比最高的产品有釉砖毛利率大幅下滑所致,去年为31.33%,同比下滑2.76个百分点。

收入下滑,叠加毛利率下降,让公司毛利减少约5.68亿元,这是净利润降幅远超收入的主要因素。

存货、应收账款高企

业绩下滑的另一面,东鹏控股的经营质量有待进一步提高,2024年末营业周期为186.57天,同比增加17.6天,其中存货周转天数、应收账款周转天数分别为132.99天、53.58天,同比增加14.76天、2.85天。

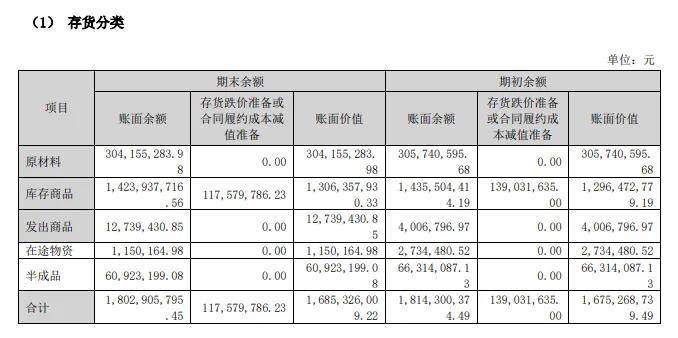

存货高企。具体来看,东鹏控股期末存货为16.85亿元,同比微增0.6%,近四年基本维持在在16亿元~18亿元之间,存货主要以库存商品为主,账面价值13.06亿元,存货跌价准备金额为1.18亿元。

应收账款持续下滑。不同于存货增长,公司去年的应收账款继续下滑,为8.83亿元,同比下滑15.28%,较2021年高点减少了3.55亿元,这点表现还是较为不错的。

深究来看,东鹏控股的应收账款来源主要是直销工程业务,即对房地产企业销售产品,应收账款的减少也意味着公司对房企的销售额是减少的,这也与房地产行业低迷的现状相符合。

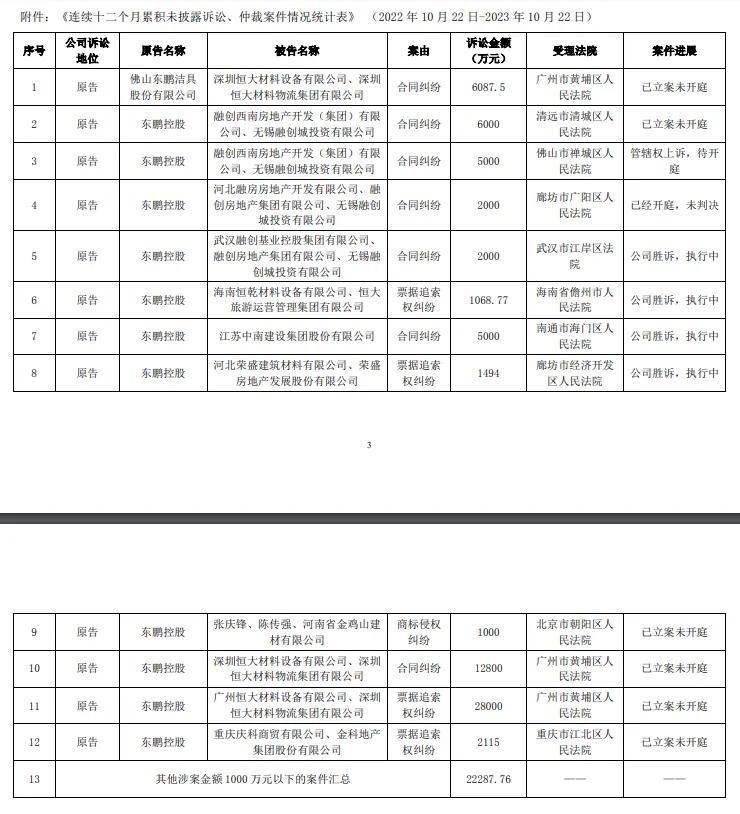

据短平快解读了解,因为直销工程业务的关系,东鹏控股频频踩雷房企,据其披露的诉讼公告,截至2023年10月23日,公司及控股子公司连续12个月累计发生案件的诉讼、仲裁金额合计约为94,853.03万元,超过公司最近一期经审计净资产绝对值的10%。

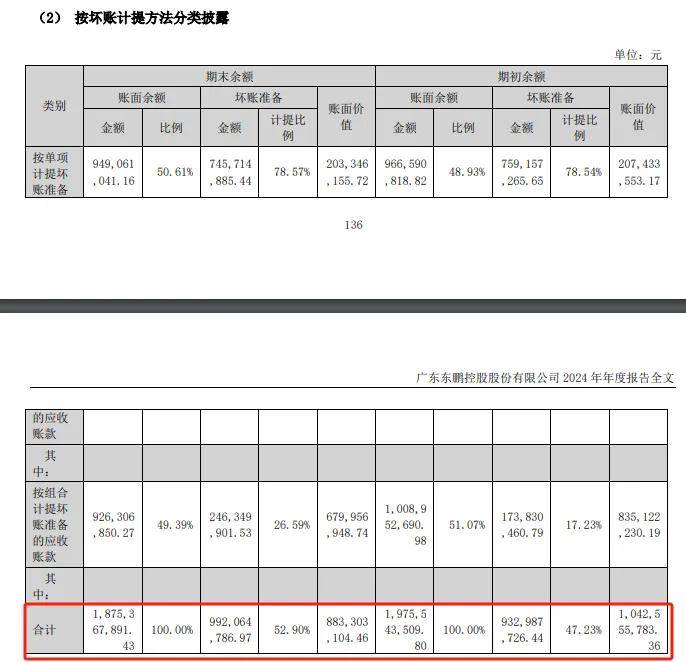

公司起诉的企业包括恒大地产、融创地产、荣盛地产、金科地产等等,体现在财报上,则是大额计提坏账,根据2024年财报,应收账款期末账面余额为18.75亿元,但账面价值仅为8.83亿元,9.92亿元早已计提坏账准备。

东鹏控股在财报中表示,部分房地产企业出现流动性问题,出现应收账款、商业承兑票据逾期未能兑付情形。公司因应收该等房地产行业客户的应收款项存在减值迹象,计提了信用减值准备。若以上减值资产,在未来可收回性有好转的迹象,将会进行反冲,增加反冲当期的利润。

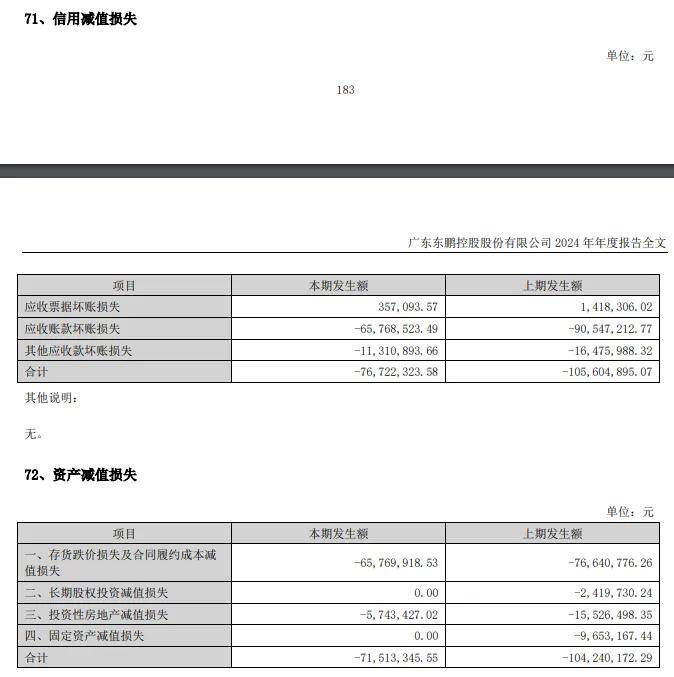

利润遭侵蚀。存货、应收账款高企背后,东鹏控股历年的资产、信用减值损失金额并不低,2024年金额分别为7151.33万元、7672.23万元,减值大头是存货跌价、应收账款坏账损失,金额分别为6576.99万元、6576.85万元,直接侵蚀了企业利润。

实际上,东鹏控股去年的资产、信用减值损失在最近四年中是最低的,这是因为存货、应收账款相对而言是有所减少的,这点对于后者尤为明显,毕竟此前房企爆雷集中在2021年至2023年,最近两年相对有所减少。

大手笔分红,却迎股东减持

虽然净利润腰斩,但东鹏控股却是进一步加大了回报投资者力度,拟10派2.5元(含税),分红总额2.83亿元,股利支付率高达86.08%,是近三年新高。

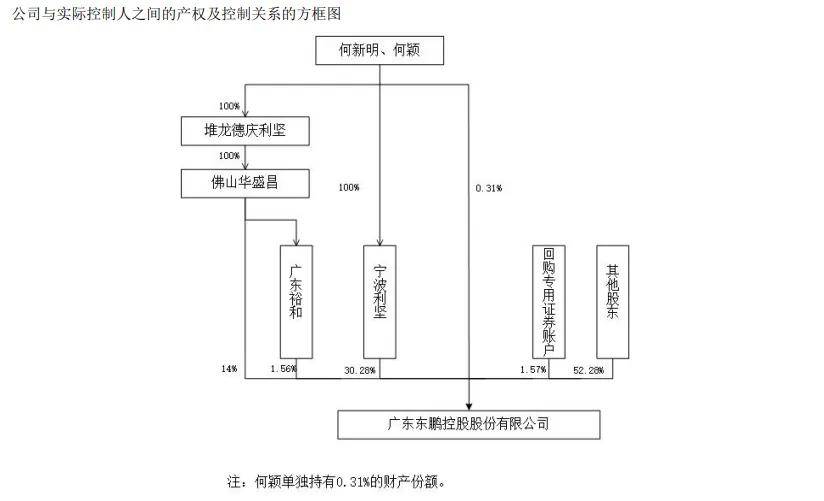

东鹏控股实际控制人是董事长何新明、副董事长兼总经理何颖,两人是父女关系,合计持股比例为46.15%,这也意味着两人将获得分红约1.31亿元,是最大的受益者。

除了大手笔分红,公司还在去年实施回购,计划使用自有资金1亿元至2亿元用于回购,最终在11月完成回购,回购股份数量1820.12万股,金额1.15亿元(不含交易费)。

随后12月,公司再次披露回购计划,金额相同,回购资金是自有资金及回购专项贷款,截至4月30日,累计回购1303.82万股,金额7974.26万元(不含交易费)。

不过,回购叠加大手笔分红,似乎并不能阻止董事、股东的减持步伐。

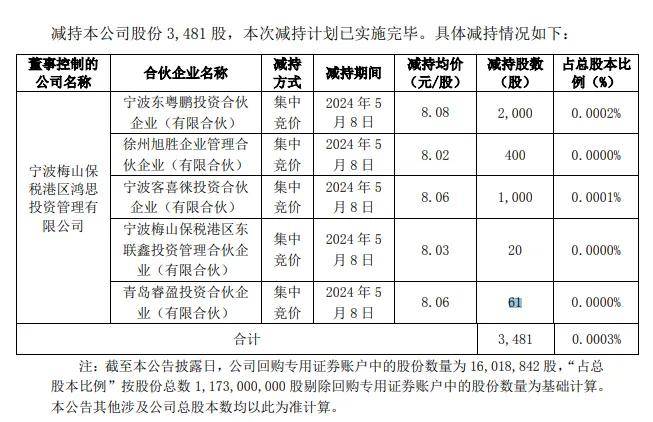

去年3月底,董事陈昆列披露减持计划,因个人资产整合需要,计划清理通过5家合伙企业间接持有的东鹏控股少量细碎股票,其最终减持3481股。

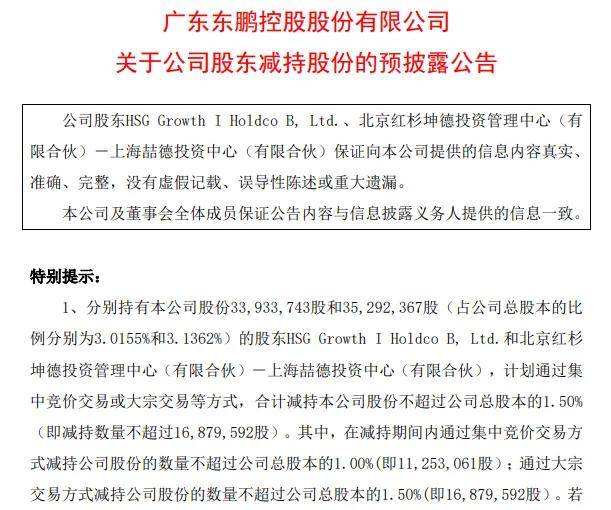

去年5月中旬,SCCHoldco、上海喆德披露减持计划,但最终并没有实施减持。今年5月11日晚,两大股份再次披露减持计划,拟合计减持公司股份不超过1687.96万股,即不超过1.5%。

按5月9日收盘价6.26元/股且顶格减持计算,两大股东减持的股份对应的市值约为1.06亿元,不过考虑到去年没有成功减持,本次是否会实施减持尚不额定,毕竟股价较去年已经有不小的下跌。

2020年10月,东鹏控股成功登陆深交所,彼时股价一路狂飙至23.3元/股(前复权,下同)的高点,但此后则迎来了较长时间的下跌,低点至5.05元/股,截至5月12日收盘,公司股价为6.19元/股,较高点骤跌超7成,总市值71.62亿元,TTM市盈率21.8。![]()

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)