6月9日,深圳市鸿富诚新材料股份有限公司(鸿富诚)申请创业板上市成功过会,保荐机构是华源证券。

鸿富诚专注热管理、电磁屏蔽和吸波等先进电子功能材料及器件生产、研发,产品主要包括导热界面材料、电磁屏蔽及吸波材料,可广泛应用于数据中心(AI高功率芯片、光模块)、智能汽车、5G通信及消费电子等领域。

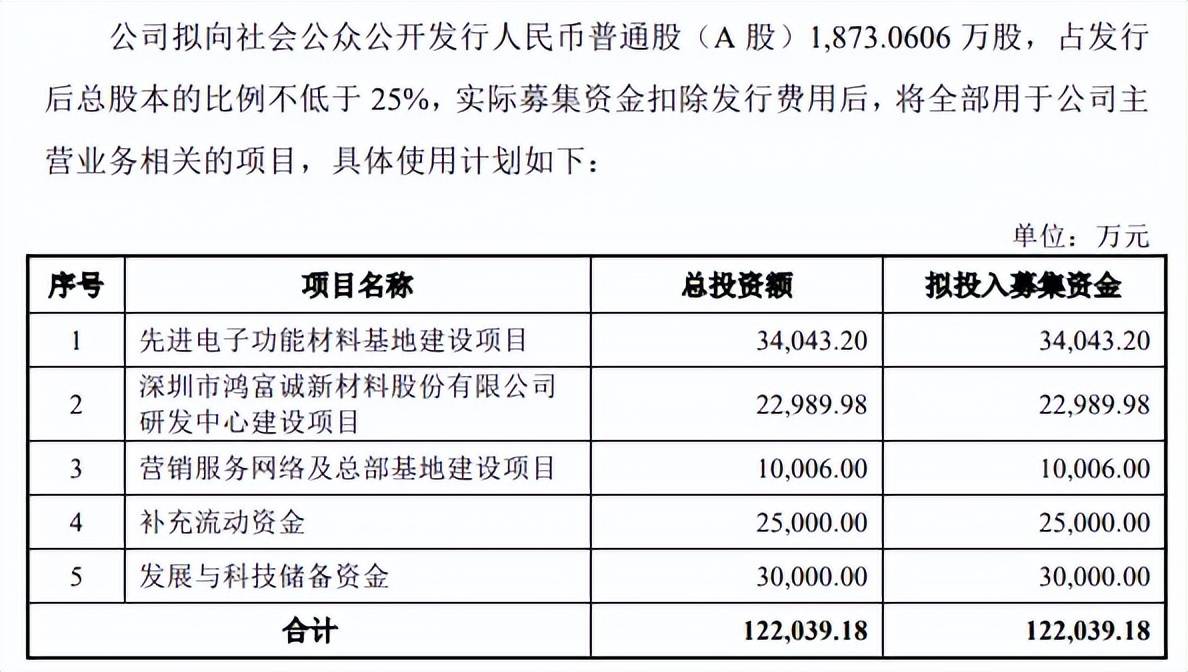

据短平快解读了解,本次IPO,鸿富诚拟向社会公众公开发行1,873.0606万股,拟募集资金122,039.18万元,用于先进电子功能材料基地建设项目、深圳市鸿富诚新材料股份有限公司研发中心建设项目、营销服务网络及总部基地建设项目、补充流动资金以及发展与科技储备资金,拟使用募集资金分别为34,043.20万元、22,989.98万元、10,006.00万元、25,000万元以及30,000万元。

现金流充裕,补流是否是否存在必要性?鸿富诚资产负债率较低,2023年至2025年(报告期)分别为19.12%、21.35%、17.33%,该资产负债率在同行中处在较低水平,以2025年为例,6家同行中仅苏州天脉、阿莱德低于公司,分别为16.91%、10%,飞荣达、中石科技、隆扬电子、德邦科技分别为55.45%、18.11%、24.96%、31.8%。

截至期末,公司货币资金、交易性金融资产分别为2.23亿元、0.25亿元,一年内到期的非流动资产为0.64亿元,还有债权投资0.67亿元(主要以大额存单为主),合计约3.8亿元,而短期借款、一年内到期的非流动负债分别为1.31万元、793.28万元,仅相当于总现金流的零头。

公司本次募投项目中包括2.5亿元的补充流动资金项目,公司称该项目大幅改善短期偿债能力,降低财务风险,加强运营风险承受能力,不过公司有息负债极为有限,现金流也较为充裕,如此背景下补流是否存在必要性?

更为疑惑的是,发展和科技储备资金是本次募投重头戏,金额高达3亿元,公司称该项目有助于开展前瞻性技术储备,保持技术先进性,同时,通过产业链生态投资布局,形成一个以内生增长与外延扩张双轮驱动的增长模式。

那么请问一下该项目资金具体用途包括哪些,与研发中心项目具体区别是什么,是否存在重复募投?这都是深交所需要关注的重点,不过两轮问询中均没有就该募投项目进行问询,这种情况是否合理?

产能利用率下滑,多产品要激进扩产。鸿富诚扩产项目建设完成后,将新增热管理材料-石墨烯导热垫片、金属基导热材料、导热凝胶、导热硅胶垫片36000平方米、10000平方米、260吨、40000平方米,屏蔽材料340万米,而上述产品现有产能(以2025年1-6月简单年化处理)分别为5,060平方米、4,150平方米、40吨、101,217平方米、1,524万米,即前三类产品属于激进扩产。

事实上,热管理材料产能利用率均呈现下滑态势,分别为110.18%、92.31%、82.46%,屏蔽材料产能利用率存在波动,分别为80.19%、90.07%、87.89%,前者多产品激进扩产是否合理?

深交所在问询中要求公司结合多个方面分析募投项目产能消化措施及有效性,公司称具备对募投项目新增产能的消化能力,并通过持续提高产品技术研发实力、深化与现有优质客户的合作及拓展新客户、逐步释放产能等消化措施予以保障。

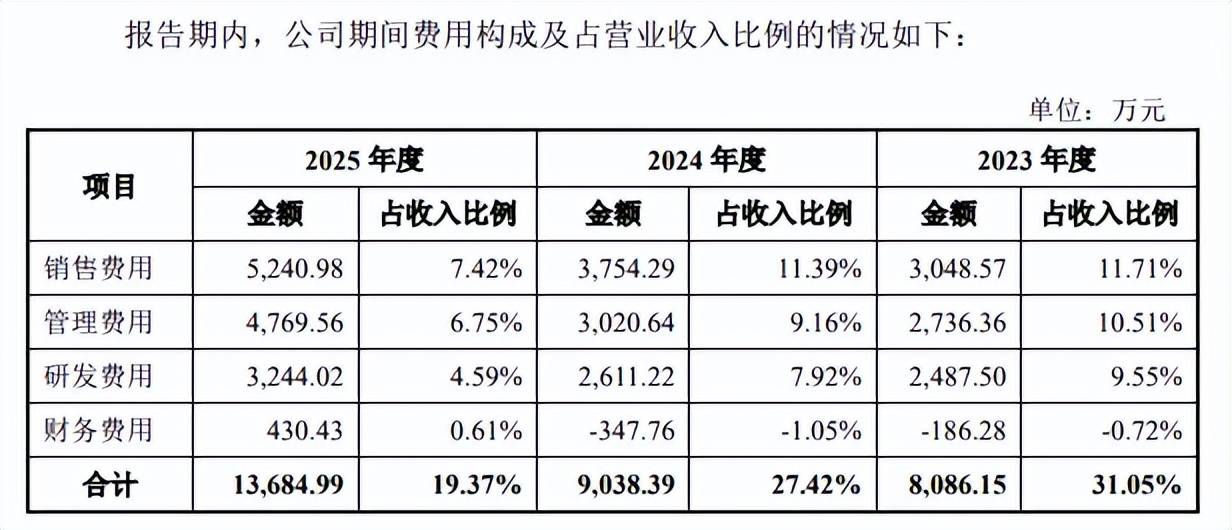

研发费用落后于同行,销售费用率远超同行。报告期,鸿富诚研发费用分别为2,487.50万元、2,611.22万元、3,244.02万元,研发费用率分别为9.55%、7.92%、4.59%。

对比来看,可比同行研发费用率均值分别为7.12%、7.02%、6.54%,期末6家同行研发费用率均超过公司,飞荣达、中石科技、苏州天脉、隆扬电子、德邦科技、阿莱德分别为5.38%、5.55%、8.75%、6.77%、4.7%、8.06%,6家同行研发费用均超过公司,期末分别为35,096.57万元、10,177.31万元、9,781.93万元、3,415.79万元、7,267.37万元、3,520.50万元。

公司期末研发人员为81人,在同行中并不占据优势,飞荣达、中石科技、苏州天脉、隆扬电子、德邦科技分别为1315人、195人、359人、129人、184人,仅阿莱德以63人落后于公司。

需要指出的是,公司销售费用、管理费用均超过研发费用,前者分别为3,048.57万元、3,754.29万元、5,240.98万元,费用率分别为11.71%、11.39%、7.42%,后者分别为2,736.36万元、3,020.64万元、4,769.56万元,费用率分别为10.51%、9.16%、6.75%。

另外,公司销售费用率远超行业均值,后者分别为4.07%、4.19%、3.74%,进一步来看,销售费用率在6家同行中排在第一,期末飞荣达、中石科技、苏州天脉、隆扬电子、德邦科技、阿莱德分别为1.84%、1.77%、3.03%、6.37%、6.22%、3.21%。

鸿富诚本次要申请创业板上市,研发投入理应放在第一位,却远远落后于销售、管理费用,研发规模也落后于所有同行,相比之下,公司销售费用率却是远超同行,投入侧重点是否需要进行改变?