作为休闲卤味龙头的绝味食品,继2024年录得营收、净利双降的成绩后,预计2025年业绩继续双降,同时归母净利润首次录得亏损,收入下降是重要因素,而营业外支出事项以及投资亏损也扮演着重要角色。

与绝味食品业绩大幅下降不同的是,周黑鸭、煌上煌利润双双大涨,显然经营韧性更强,考虑到三家企业侧重点的不同,公司想要参考借鉴成功案例的可能性微乎其微,毕竟公司核心在于加盟体系,若与同行那般发力即时零售渠道,则会直接影响加盟商权益,如何破局是高层需要优先考虑的?

去年归母净利润预计亏损,是上市以来首次。作为休闲卤味龙头,绝味食品上市以来的收入连续多年保持增长,利润端则波动较大,2024年录得营收、净利双降的成绩,分别为62.57亿元、2.27亿元,同比分别大幅下滑13.84%、34.04%,公司在年报中称由于市场竞争加剧所致。

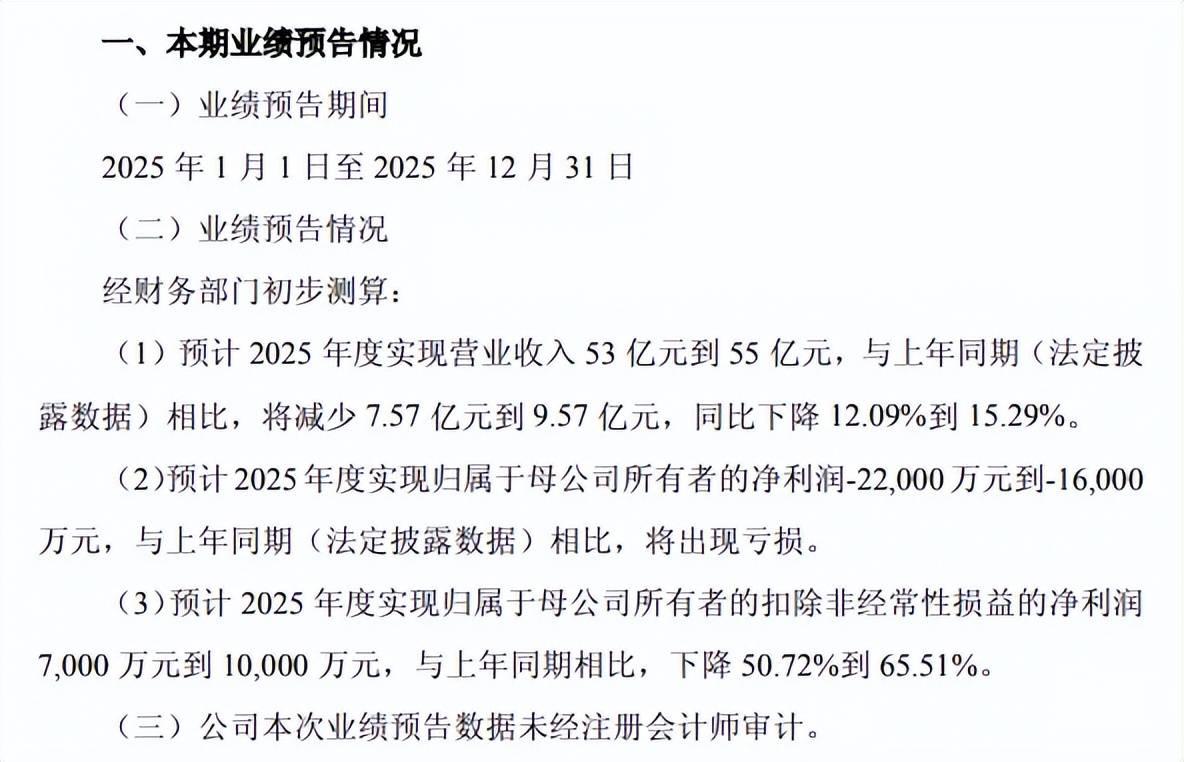

据短平快解读了解,1月23日,公司披露2025年度业绩预告,预计实现营业收入53亿元至55亿元,同比减少7.57亿元至9.57亿元,降幅12.09%至15.29%;归母净利润亏损1.6亿元至亏损2.2亿元,即出现大幅亏损的情况,这也是公司上市以来首次出现亏损的年度。

公司扣非净利润预计0.7亿元至1亿元,同比下降50.72%至65.51%,这意味着主营业务仍然实现盈利,即亏损是其他因素导致的,考虑到公司上述披露的补缴税额,显然该事项对净利润影响较大。

绝味食品表示,消费行业仍面临结构性调整压力,公司经营持续承压,本期营业收入有所下降,生产产能未充分释放,多方面因素综合影响导致利润下降。另外,营业外支出事项增加以及权益法核算下投资亏损,进而对公司本期业绩变动造成较大影响。

营业外支出事项大概率就是上述补缴税款事项,具体影响如何,尚有待年报进一步披露。

分季度来看,绝味食品的业绩情况更不容乐观,从2024年Q1起,连续多个季度录得收入同比下滑的困境,去年前三个季度收入分别为15.01亿元、13.19亿元、14.41亿元,同比降幅分别为11.47%、19.8%、13.98%;归母净利润从2024年Q3以来均录得同比下滑,去年前三个季度分别为1.2亿元、0.55亿元、1.05亿元,降幅分别为27.29%、57.64%、26.46%。

周黑鸭、煌上煌利润双双大涨。对比来看,周黑鸭2025年实现业绩双增,营业收入、归母净利润分别为25.36亿元、1.57亿元,同比分别增长3.47%、60.2%,周黑鸭表示,本集团2025年聚焦门店结构优化,单店经营效率显著提升;同时,本集团成立了渠道事业部,大力拓展多元化渠道客户,实现业务的多点开花。叠加原材料成本下降、供应链效率提升以及对销售与管理费用的精益管控,综合提升了整体盈利能力。

无独有偶,煌上煌业绩预告称2025年度归母净利润7000万元至9000万元,同比增长73.57%至123.16%;扣非净利润6500万元至8500万元,同比增长59.69%至108.83%,煌上煌称业绩大幅增长主要与原材料价格下滑、运营管理效率提升以及完成对福建立兴食品的控股权并购有关。

显而易见,周黑鸭、煌上煌业绩回暖较为明显,这与绝味食品业绩下降形成了鲜明对比,作为休闲卤味的龙头何以至此?这或许与三家企业的商业模式有关。

绝味食品能否跟风周黑鸭、煌上煌?绝味食品主要以加盟连锁为主,直营为辅,周黑鸭此前主要采取直营模式,后面也是朝着“加盟为主、直营为辅”的道路,煌上煌和前两家企业一样,但还有经销商模式,其中绝味食品高度依赖加盟连锁模式。

2022年末至2023年末,绝味食品国内门店分别为15076家、15950家,遥遥领先于两家同行,不过公司自2024年报起不再披露该关键数据,让外界无法知悉更多。

根据第三方平台窄门餐眼,截至4月7日,绝味鸭脖在营门店仅10476家,与巅峰时期近1.6万家早已不可同日而语,这是业绩下滑的主要因素,深究根源来看,伴随着消费环境的不景气,餐饮行业面临着洗牌,作为餐饮行业一份子的绝味鸭脖加盟店不可避免的受到冲击,导致相关门店大幅减少。

事实上,周黑鸭、煌上煌也面临着同样困境,只是相比较于绝味食品,两家企业有着其他销售渠道,与朴朴超市、小象超市等即时零售平台达成合作,借助第三方平台助推业绩,尝到甜头的周黑鸭甚至于成立了渠道事业部。

值得一提的是,两家企业的经验是绝味食品所不能复制的,加盟模式是业绩主力军,若公司进一步发力第三方渠道,无异于进一步加剧个体门店的挑战,会加速门店出清,这种情况下高层如何破局成为外界关注重点。