4月3日,临海市新睿电子科技股份有限公司(新睿电子)北交所上市成功过会,保荐机构是国泰海通证券。

新睿电子主营业务为工业机器人控制系统及部件、伺服系统及部件的研发、生产和销售。

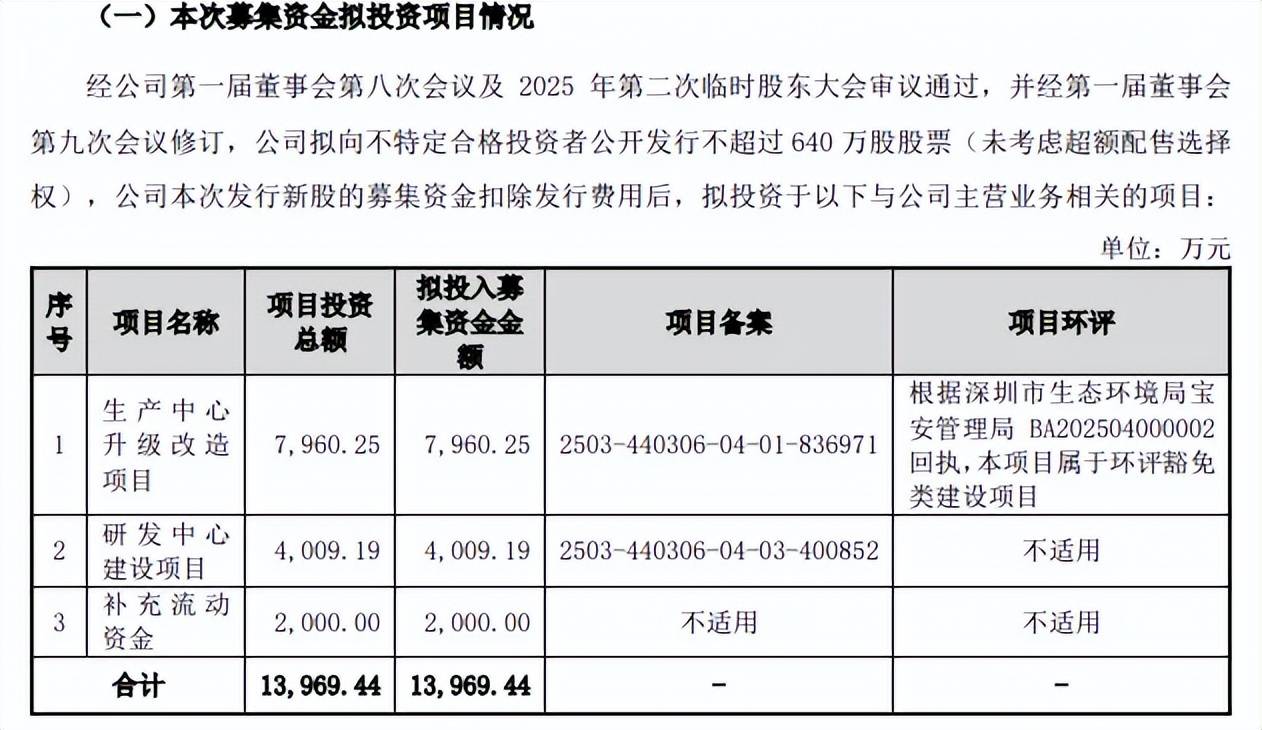

据短平快解读了解,本次IPO,新睿电子拟向不特定合格投资者公开发行股票不超过640万股,拟募集资金13,969.44万元,用于生产中心升级改造项目、研发中心建设项目、补充流动资金,拟使用募集资金分别为7,960.25万元、4,009.19万元、2,000万元。

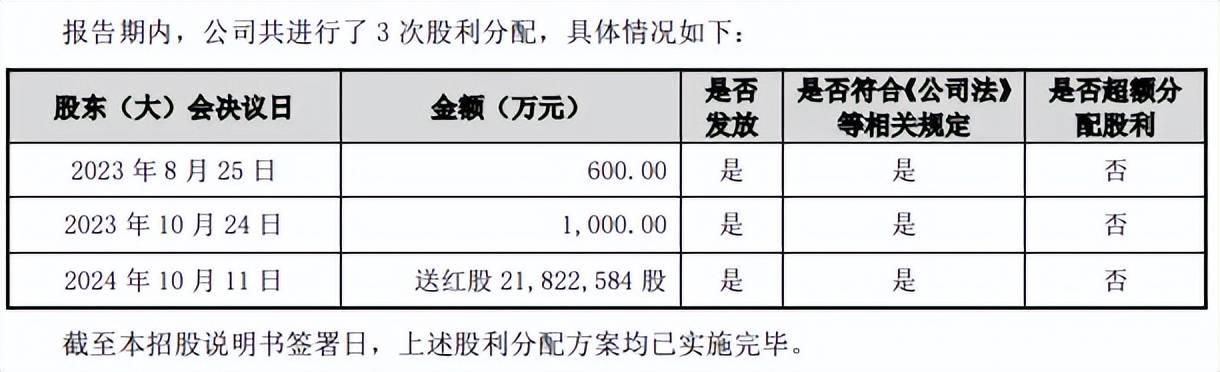

资产负债率连降,分红1600万元。2023年至2025年,新睿电子资产负债率连降,分别为42.15%、33.04%、28.02%,货币资金同样稳增,分别为3062.19万元、4647.20万元,6848.57万元,期末没有短期借款,一年内到期的非流动负债、长期借款分别为185.76万元、788.44万元,债务压力较小,这种情况下补充流动资金是否存在必要性?

更为重要的是,公司在2023年分红1600万元,已经接近本次本次补充流动资金数额,分红后却要补充流动资金是否合理?

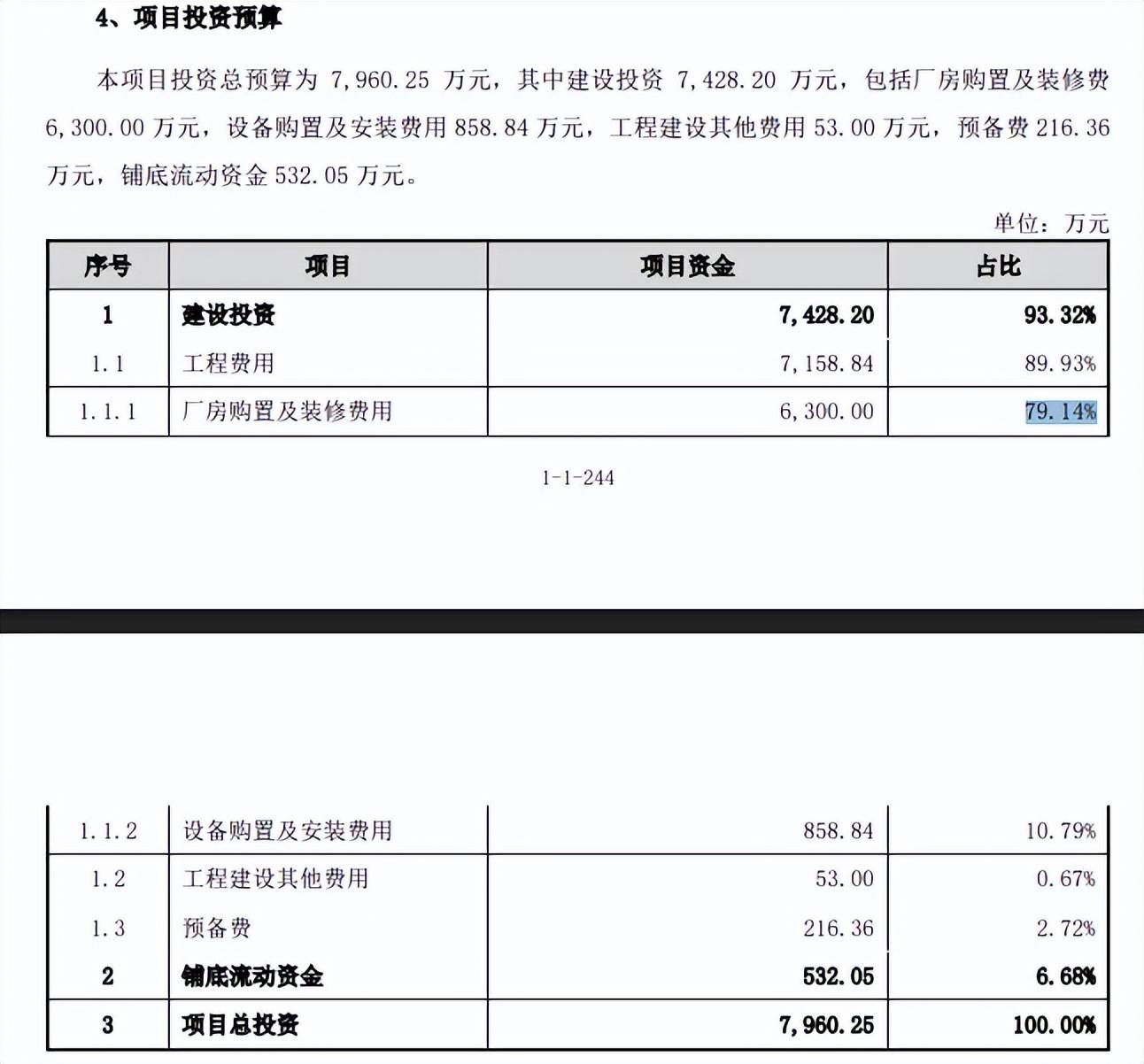

升级改造项目、研发中心项目重头支出均为购置厂房。新睿电子本次募投的生产中心升级改造项目重头支出是工程费用,金额高达7,158.84万元,占比89.93%,其中厂房购置及装修费用、占比分别为6,300万元、79.14%,换而言之厂房购置及装修才是募投费用重点,而设备购置及安装费用仅858.84万元。

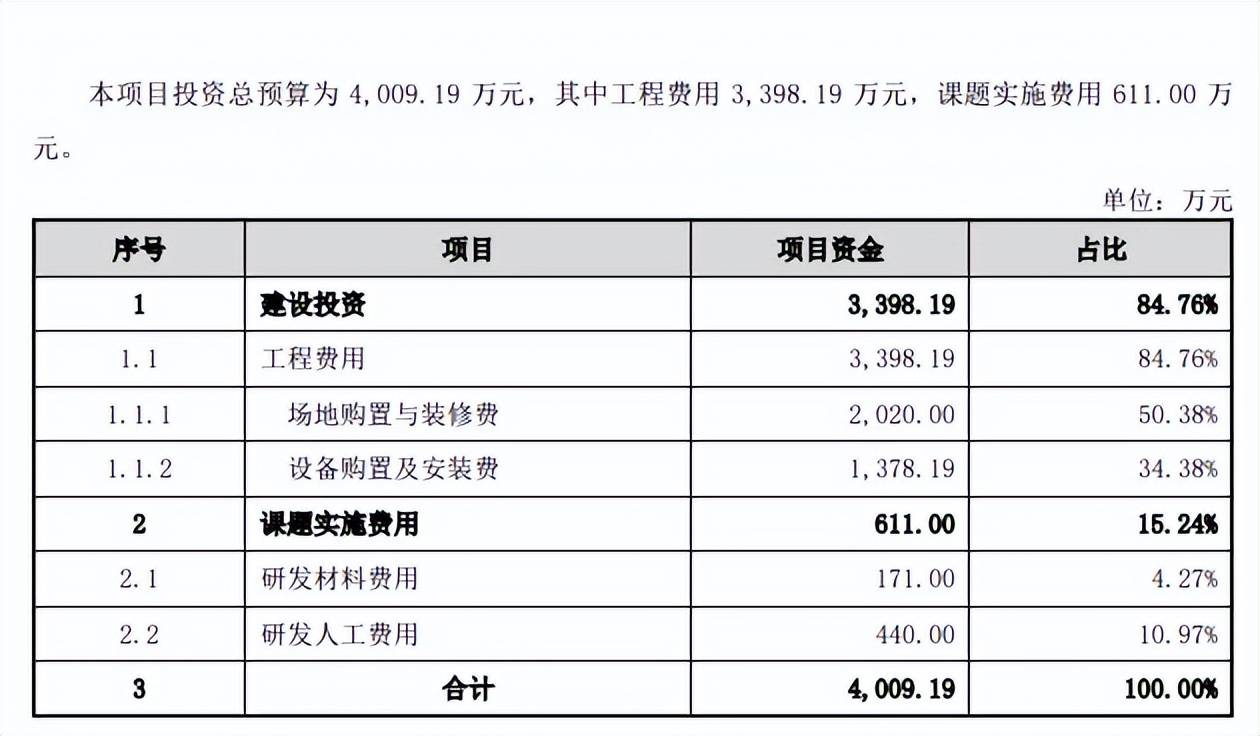

研发中心建设项目重头同样是工程费用,金额、占比分别为3,398.19万元、84.76%,其中场地购置与装修费、设备购置及安装费分别为2,020万元、1,378.19万元,占比分别为50.38%、34.38%,课题实施费用近611万元,其中研发人工费用仅440万元。

换而言之,两大建设项目支出重头均为购买厂房以及装修,这种情况是否有必要进行募资?

研发费用率在同行中垫底。报告期内,新睿电子研发费用分别为1,130.82万元、1,497.41万元、1,736.83万元,研发费用率分别为5.55%、4.98%、5.46%,对比来看,销售费用、管理费用与研发费用相差不大,期末分别为1,650.17万元、1,716.80万元,对应的费用率分别为5.18%、5.39%。

事实上,公司研发费用率在同行中处于垫底,2023年、2024年行业均值分别为13.34%、14.55%,可比同行研发费用率均远超公司,以2024年为例,雷赛智能、固高科技、信捷电气、步科股份、禾川科技、华成工控分别为12.3%、20.36%、9.81%、13.35%、19.85%、11.63%,公司称原因为由于目前为非上市公司,资金实力有限、资产规模较小。

截至期末,公司及旗下公司共拥有58项专利,其中27项发明专利,16项实用新型专利,15项外观设计专利,专利成果尚可。

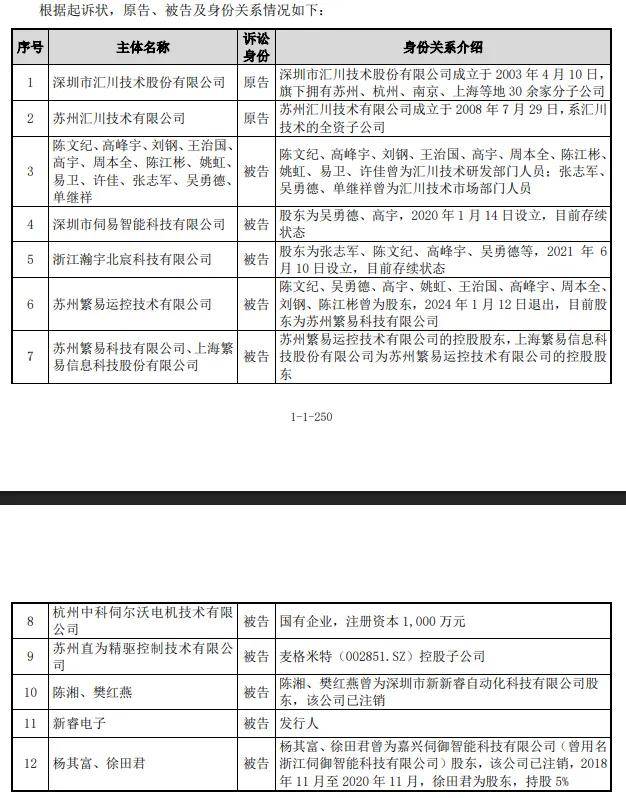

卷入汇川股份诉讼纠纷,案件尚未开庭。2025年11月,深圳市汇川技术股份有限公司、苏州汇川技术有限公司(原告)认为陈文纪、高峰宇、刘钢、王治国、高宇、周本全、陈江彬、姚虹、易卫、许佳、张志军、吴勇德、单继祥、深圳市伺易智能科技有限公司、浙江瀚宇北宸科技有限公司、苏州繁易运控技术有限公司、苏州繁易科技有限公司、上海繁易信息科技股份有限公司、杭州中科伺尔沃电机技术有限公司、苏州直为精驱控制技术有限公司、陈湘、樊红燕、新睿电子、杨其富、徐田君等25个主体(被告)共同实施了侵犯原告技术商业秘密的行为,给原告造成重大损失。

原告诉求为:判令二十五被告立即停止侵犯两原告技术秘密等不正当竞争行为;判令二十五被告立即停止侵犯两原告经营秘密等不正当竞争行为;判令二十五被告于本判决生效之日起十日内赔偿两原告经济损失及制止侵权行为所支付的合理开支3,000万元并承担本案全部诉讼费用。目前该案件尚未开庭。

新睿电子表示,公司被诉的主要理由为陈文纪等将获知的商业秘密披露给公司,公司使用该商业秘密生产伺服驱动器,不过公司未掌握伺服驱动器相关技术亦未从事生产,被诉侵权的伺服驱动器产品为公司外购产品,该诉讼不涉及公司现有业务,对公司正常生产经营不构成不利影响。

新睿电子主要股东张继周、陈湘、董李强、龙效周、王国斌、郑黎飞出具了《承诺函》:若公司在本次汇川技术诉陈文纪等25名主体不正当竞争纠纷案件中最终败诉且公司因此需支付侵权赔偿金、相关诉讼费用等导致公司遭受直接经济损失的,则公司所受直接经济损失将由上述主要股东按股份比例承担。