3月31日,浙江欣兴工具股份有限公司(欣兴工具)深交所创业板成功过会,保荐机构是华泰联合证券。

欣兴工具专注于孔加工刀具中钻削刀具产品的研发、生产和销售业务,主要产品广泛应用于钢结构工程、轨道交通、造船业、能源装备、机械制造、石油工程等工程制造及数控加工领域,终端客户覆盖国家铁路、中核建设、博世、泛音等国内外企业。

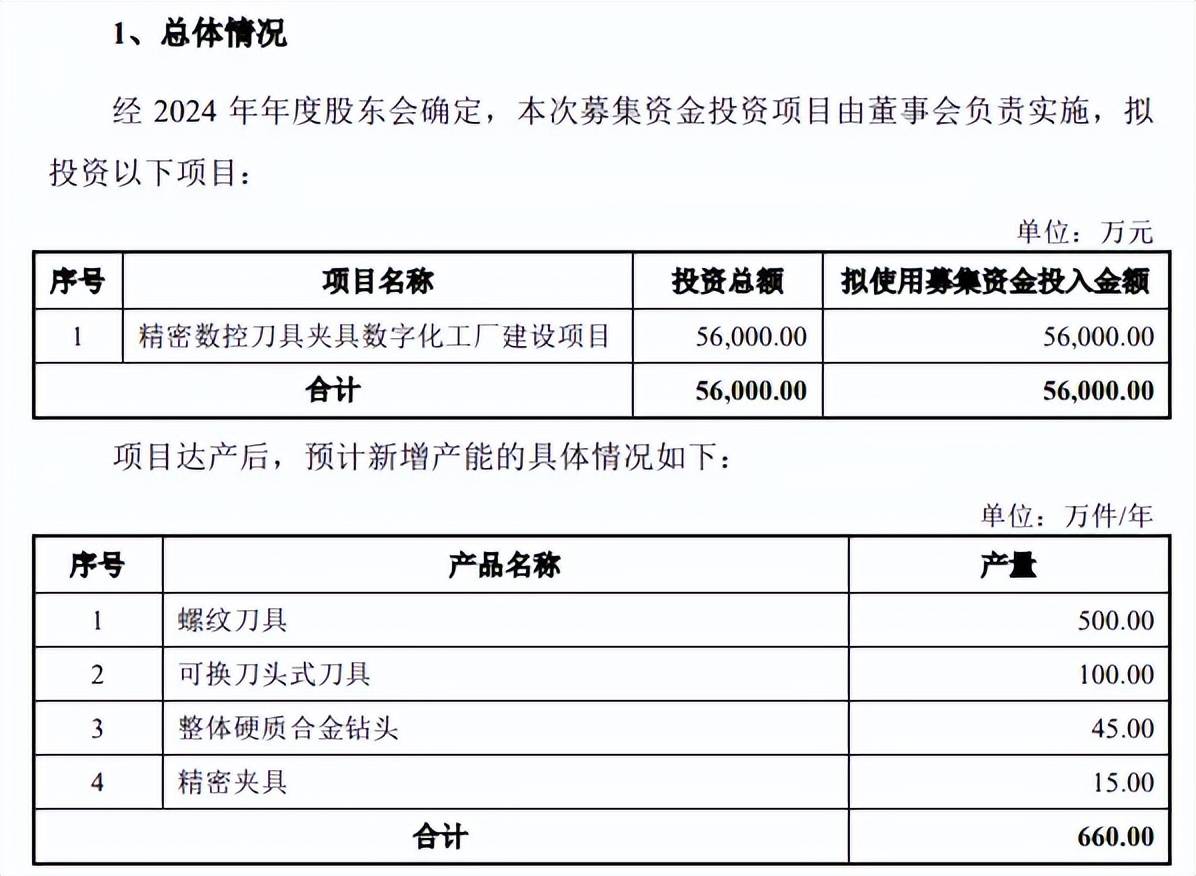

募资5.6亿翻番扩产,螺纹刀具是扩产重点。本次IPO,欣兴工具拟募集资金5.6亿元,全部用于精密数控刀具夹具数字化工厂建设项目,该项目建设完成后,预计每年新增螺纹刀具、可换刀头式刀具、整体硬质合金钻头、精密夹具分别为500万件、100万件、45万件、15万件,合计新增产能650万件/年,是现有产能的1倍。

据短平快解读了解,2020年至2024年,国内孔加工刀具市场规模从183.09亿元增加至216.36亿元,年复合增长率4.26%,而螺纹加工刀具从26.54亿元增加至33.23亿元,年复合增长率5.78%,总体增长幅度较为有限,虽然公司产能利用率较为饱和,主要产品的产能利用率达到94.81%,但这种情况下却要翻番扩产,后续的产能消化需要引起高度重视。

更为重要的是,欣兴工具专注于孔加工刀具,而本次募投重头却是螺纹加工刀具,该产品对应公司现有挤压丝锥、切削丝锥产品,2022年至2025年1-6月(报告期),公司丝锥收入分别为1.44万元、75.30万元、33.30万元和48.89万元,规模明显偏小,且存在较大波动,这种情况下选择扩产该类产品的理由是什么?该产品在手订单情况又是如何?如何保证后续的产能消化?

深交所在问询要求说明本次募投项目的合理性、必要性及风险因素,是否存在投产后产能闲置等方面的风险,公司在招股书中提示“产能消化的风险”指出:如果本次募投项目实施后市场环境发生重大变动,公司市场开拓不力、市场竞争加剧或新产品市场推广进度不及预期,将可能导致公司新增产能不能完全消化,从而导致本次募投项目无法实现预计效益,并对公司的生产经营产生不利影响。

研发费用率连续两年在同行中垫底。报告期内,欣兴工具研发费用分别为2,038.62万元、2,191.82万元、2,287.77万元、1,177.59万元,研发费用率呈现下滑态势,分别为5.21%、5.15%、4.9%、4.82%。

对比自身,管理费用均超过研发费用,分别为2,116.54万元、2,395.41万元、2,994.69万元、1,341.24万元,管理费用率分别为5.41%、5.63%、6.41%、5.49%。

对比行业,可比同行研发费用率均值均超过公司,分别为6.49%、4.84%、6.88%、6.27%,2023年、2024年,可比同行研发费用率均超过公司,以2024年为例,恒锋工具、华锐精密、欧科亿、沃尔德分别为5.66%、6.69%、7.62%、7.53%。

研发人员本科及以上占比偏低,折旧及摊销支出占比远超同行。欣兴工具研发费用重头是职工薪酬,报告期分别为1,008.94万元、1,144.41万元、1,254.30万元、647.27万元,期末占比54.97%,截至去年6月末,共有研发人员96名,占比15.24%,不过学历以专科、高中及以下为主,分别为43人、32人,而本科及以上仅21人。

截至期末,公司合计获得147项专利授权,其中发明专利33项(含境外发明专利2项),发明占比仅22.45%,研发投入有待进一步增强。

折旧及摊销支出仅次于职工薪酬,分别为498.57万元、604.88万元、669.07万元、355.34万元,占比分别为24.46%、27.6%、29.25%、30.18%,远超可比同行均值,后者分别为13.99%、14.07%、13.99%、16.69%,2024年,恒锋工具、华锐精密、欧科亿、沃尔德分别为18.32%、11.06%、12.37%、14.21%,这种情况是否正常?

欣兴工具表示,为满足公司研发需要购置了较多的研发专用设备和软件以及装修改造和新增研发场所,导致发行人研发费用中折旧摊销占比较高,具有合理性。

分红1.1亿元。欣兴工具资产负债率较低,分别为7.83%、9.42%、13.79%、11.35%,期末货币资金高达5.62亿元,没有长短期借款,债务压力较小。

另外,公司报告期内分红过亿,2022年、2024年分别分红4000万元、7000万元,考虑到在股权转让之前,朱冬伟家族持股比例为100%,分红款项全部流入该家族,结合股权转让套现2.5亿,这意味着还没上市,该家族已经入账3.5亿元了。