3月20日,珠海市杰理科技股份有限公司(杰理科技)北交所上市将迎来上会,保荐机构是国泰君安证券。

杰理科技专注于系统级芯片(SoC)的集成电路设计企业,主要用作各类智能终端的主控芯片,主要分为蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、智能物联终端芯片和通用多媒体芯片。

梳理来看,实控人王艺辉、张启明、张锦华、胡向军表决权超80%,王艺辉是董事长、总经理;实际控制人与前东家珠海建荣曾存在诉讼;前董秘、财务总监与公司对簿公堂,索要分红款及利息;个别销售人员“倒货”牟利;募资缩减3.99亿,删减研发中心项目;货币资金、大额存单合计超31亿元,连续三年分红;研发费用率落后于行业均值;业绩波动大,去年营收、净利双双大降;9成以上收入来源深圳地区,去年上半年核心产品毛利率均下滑;前五供应商采购占比高达88%,对华虹集团采购占比超68%;存货保持在高位,2022年、2023年跌价损失大增。

实控人表决权超80%,原财务总监将公司告上法庭

据短平快解读了解,2010年8月,杰理有限成立,2016年10月完成股份制改革,2024年8月挂牌新三板,目前所属层级为创新层,公司在2016年11月启动辅导备案,申请上交所上市遭终止审核,2021年4月再次启动辅导备案,2022年8月终止注册,2023年9月再次启动辅导备案,2024年11月完成辅导,次月申请北交所上市被受理,历经三轮问询后迎来本次上会。

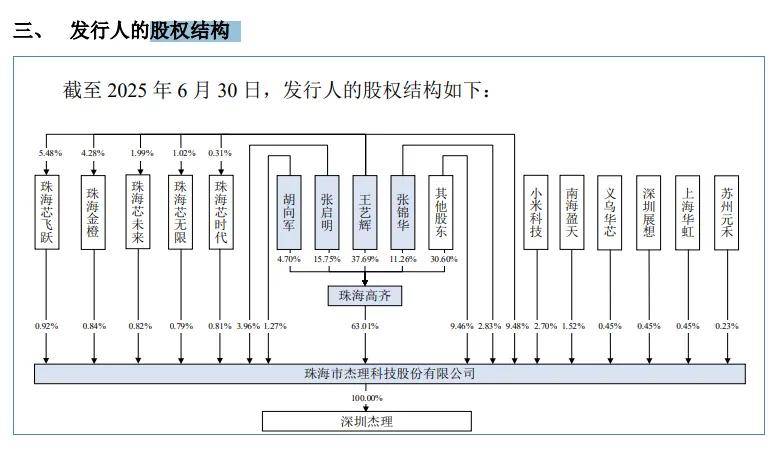

实控人表决权超80%。杰理科技控股股东是珠海市高齐企业管理咨询有限公司(珠海高齐),直接持股比例为63.01%,实际控制人是王艺辉、张启明、张锦华、胡向军,直接持股比例分别为9.48%、3.96%、2.83%、1.27%,合计持股17.54%的股份,同时四人分别持有珠海高齐37.69%、15.75%、11.26%、4.70%股权,即四人直接、间接合计控制公司80.55%的表决权。

王艺辉是公司现任董事长、总经理;张启明是董事、副总经理、技术研究与发展中心总经理;张锦华是技术研究与发展中心总监;胡向军是董事、董事会秘书、副总经理、系统研发中心总经理、技术研究与发展中心总经理。

王艺辉、张启明、张锦华、胡向军表决权超80%,且均在公司担任要职,需要防范实际控制人不当控制风险,杰理科技表示,若实际控制人利用其持股比例优势行使表决权,对发行人的经营决策加以控制,从事有损于发行人利益的活动,将对发行人和其他投资者的利益产生不利影响。

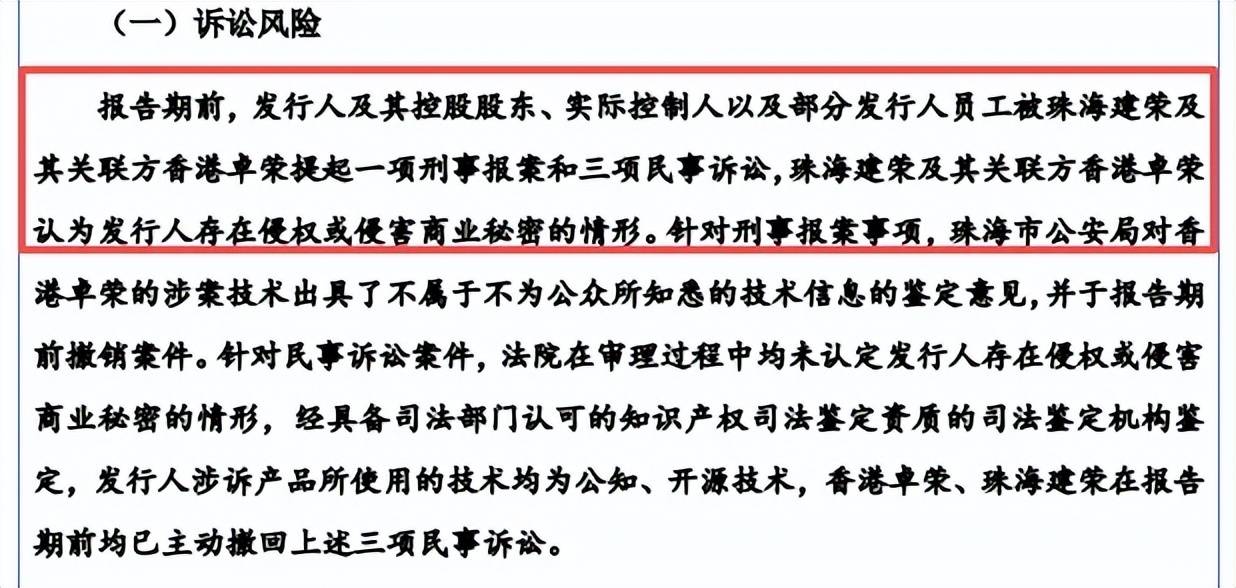

实际控制人与前东家珠海建荣曾存在诉讼。值得一提的是,报告期前,杰理科技控股股东、实际控制人以及部分发行人员工被建荣集成电路科技(珠海)有限公司(珠海建荣)及其关联方卓荣集成电路科技有限公司(香港卓荣)提起一项刑事报案和三项民事诉讼,珠海建荣及其关联方香港卓荣认为发行人存在侵权或侵害商业秘密的情形。

据披露,对于刑事报案,珠海市公安局对香港卓荣的涉案技术出具了不属于不为公众所知悉的技术信息的鉴定意见,并于报告期前撤销案件。对于民事诉讼,法院在审理过程中均未认定发行人存在侵权或侵害商业秘密的情形,经具备司法部门认可的知识产权司法鉴定资质的司法鉴定机构鉴定,发行人涉诉产品所使用的技术均为公知、开源技术,香港卓荣、珠海建荣在报告期前均已主动撤回上述三项民事诉讼。

据了解,实际控制人均在珠海建荣担任过重要职务,具体来看,2003年8月至2010年7月,王艺辉任珠海建荣副总裁;2003年10月至2010年7月,张启明任珠海建荣技术总监;2004年4月至2010年7月,张锦华任珠海建荣工程师;2006年4月至2010年8月,胡向军任珠海建荣应用设计中心总监。

前董秘、财务总监与公司对簿公堂。2022年1月,杰理科技总经理为王艺辉,副总经理为张启明和胡向军,董事会秘书、财务总监为李翰韬,在公司前次IPO申报撤回后,由于双方存在分歧,当年9月与李翰韬解除劳动关系,李翰韬不再担任财务总监、董事会秘书职务,由董事长王艺辉代为履行董事会秘书职责,同月,公司聘任李红岩为财务总监,换届选举后也没有发生变更。

李翰韬是公司股东之一,2016年6月、12月分别认购公司新增注册资本,截至去年6月末,持股数量、比例分别为464.1195万股、1.116%。

据披露,2023年5月,公司股东大会审议通过2022年度利润分配方案,当年7月拟发行分红款,通过邮件方式与外部股东确认收款账户等信息,不过,李翰韬未回复邮件,也未与公司进行有效联系,公司随后通过邮件、微信等多种方式亦未能与李翰韬取得有效联系。

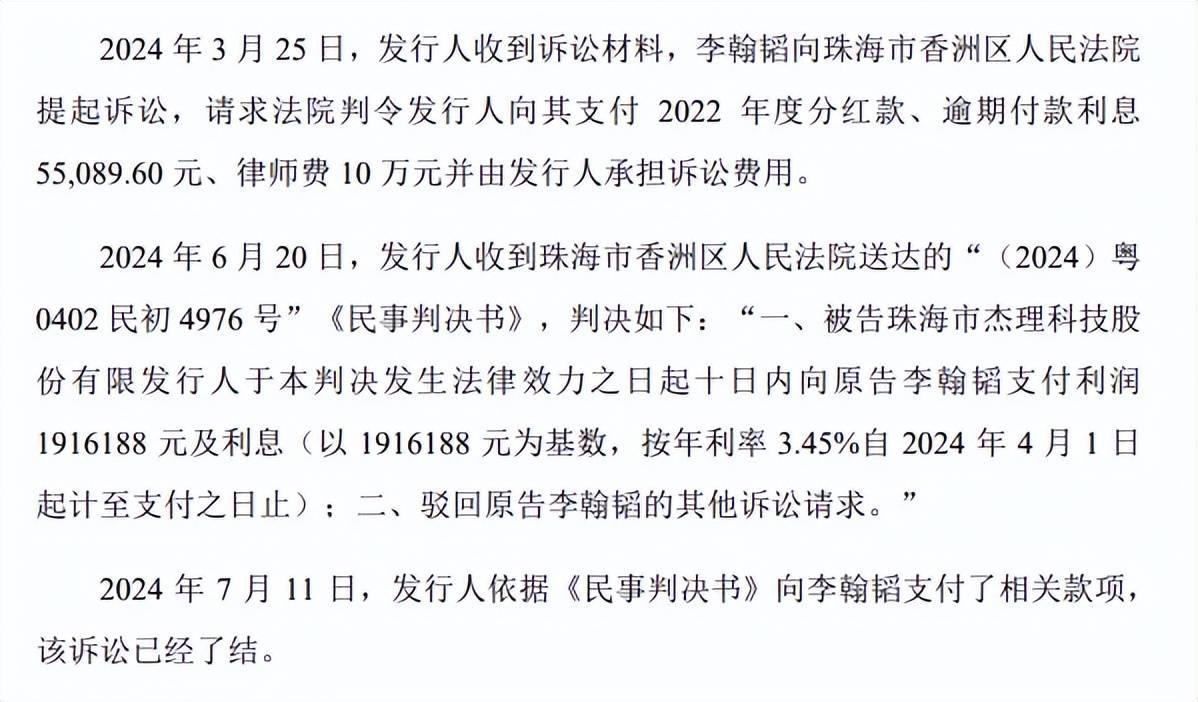

2024年3月,公司收到诉讼材料,李翰韬请求珠海市香洲区人民法院判令公司向其支付2022年度分红款、逾期付款利息55,089.60元、律师费10万元并由公司承担诉讼费用。6月,法院判决公司向原告李翰韬支付利润1916188元及利息(以1916188元为基数,按年利率3.45%自2024年4月1日起计至支付之日止),公司在7月11日支付相关款项,诉讼已经了结。

个别销售人员“倒货”牟利。报告期内,杰理科技销售人员存在利用自身信息优势,通过在发行人客户及下游客户之间“倒货”获利,在客户之间进行调货、买卖芯片,从中赚取买卖芯片的差价或介绍业务的佣金,最终呈现出发行人的销售人员与发行人的客户、下游客户存在资金往来情况。

公司称此事项“均由销售人员个人决策和实施,与发行人业务无关”。但北交所则要求说明“倒货”的具体情况,以及销售人员的资金流水是否存在异常,是否存在为发行人代垫成本费用、收取货款、构成资金体外循环等情况。

据回复,销售人员“倒货”发生在芯片供应紧张时期,相关往来资金来源为员工个人自有资金,产生的获利资金均用于员工个人家庭支出,未流向发行人控股股东、实际控制人等。

募资缩减近4亿,货币资金、大额存单合计超31亿元

募资缩减3.99亿,删减研发中心项目。本次IPO,杰理科技拟公开发行不超过3300万股,拟募集资金68,138.53万元,用于智能无线音频技术升级及产业化项目、智能穿戴芯片升级及产业化项目以及AIoT边缘计算芯片研发及产业化项目,拟使用募集资金分别为32,069.82万元、20,831.98万元、15,236.73万元。

对比来看,杰理科技此前申报稿拟募集资金108,005.46万元,与上会稿差值高达39866.93万元,上述三大项目拟使用募集资金分别为38,477.57万元、24,268.68万元、18,456.94万元,与上会稿差值分别为6407.75万元、3436.7万元、3220.21万元。

申报稿中还包括研发中心建设项目,拟使用募集资金26,802.27万元,上会稿中则予以删除。

货币资金、大额存单合计超31亿元,连续三年分红。杰理科技本次募投的三大项目,基本预备费、铺底流动资金占投资金额比例并不低,分别合计为6407.75万元、3436.7万元、3220.21万元,占比分别为16.66%、14.16%、17.45%,相关支出是使用募集资金还是自有资金?

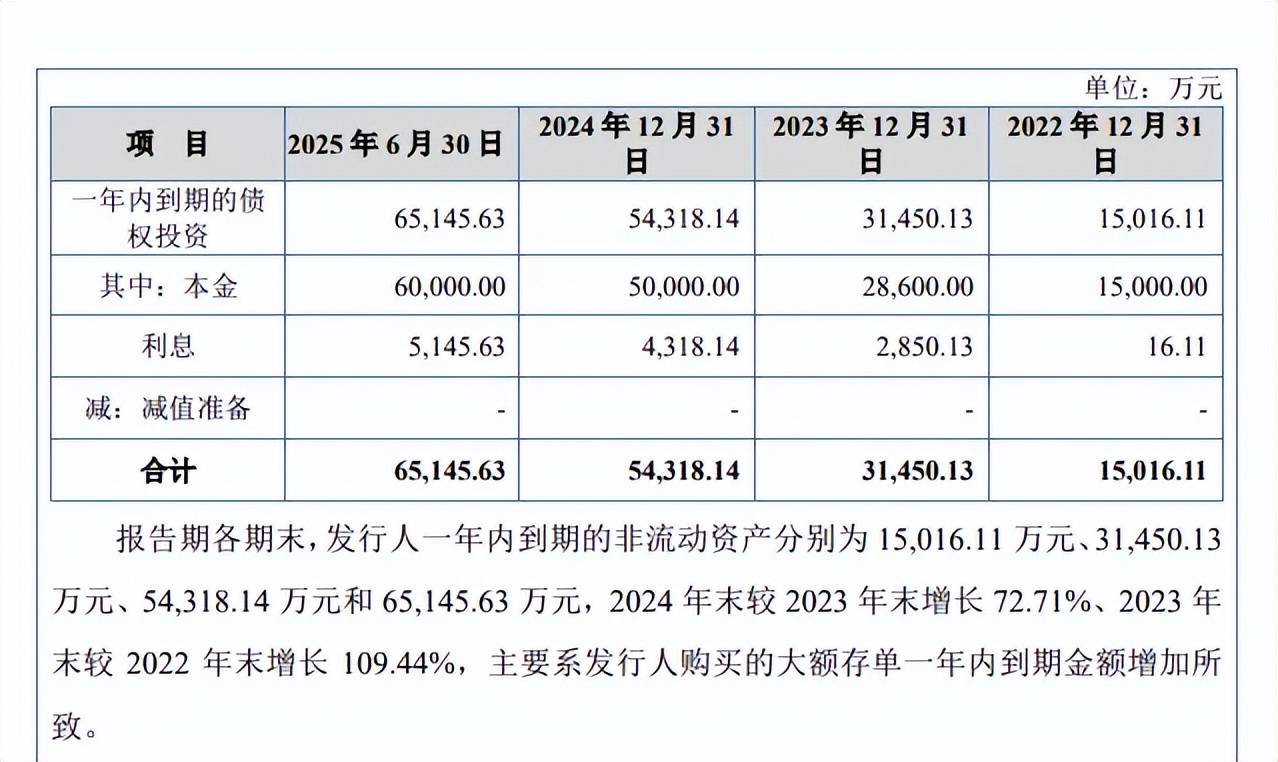

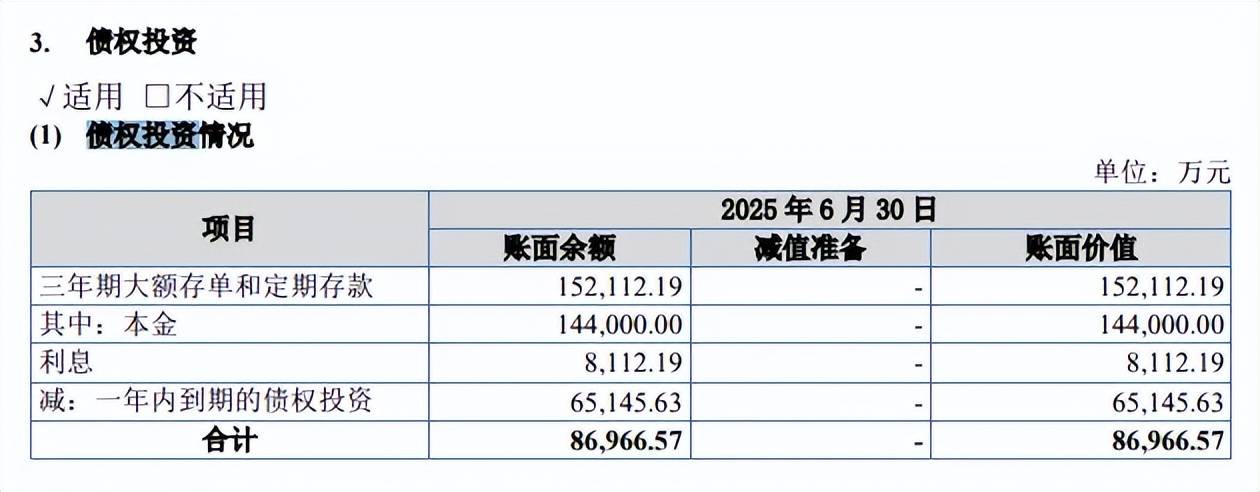

据短平快解读了解,公司资产负债率比较低,且呈现下滑态势,2022年至2025年1-6月(报告期)分别为15.64%、13.65%、8.81%、7.77%,期末货币资金高达7.72亿元,一年内到期的非流动资产(主要以大额存单为主)、其他流动资产(主要以一年期大额存单为主)分别为6.51亿元、10.33亿元,还有债权投资8.7亿元(三年期大额存单、定期存款)没有长短期借款,一年内到期的非流动负债仅208.09万元,即有息负债仅相当于现金流的零头。

更为重要的是,公司在2022年至2024年连续分红,金额分别为9,962.55万元、19,997.75万元、9,998.88万元,合计39959.18万元,接近4亿元,比本次投资总额最高的智能无线音频技术升级及产业化项目还要高得多,连续大手笔分红却要募资扩产,此举是否合理?而从现金流来看,大额存单已经可以完全覆盖本次募资项目投资额,募资的理由是否充分?

研发费用率落后于行业均值。报告期内,杰理科技研发费用稳增,分别为20,568.73万元、27,559.93万元、28,572.38万元、11,499.69万元,研发费用率分别为9.07%、9.4%、9.16%、8.38%。

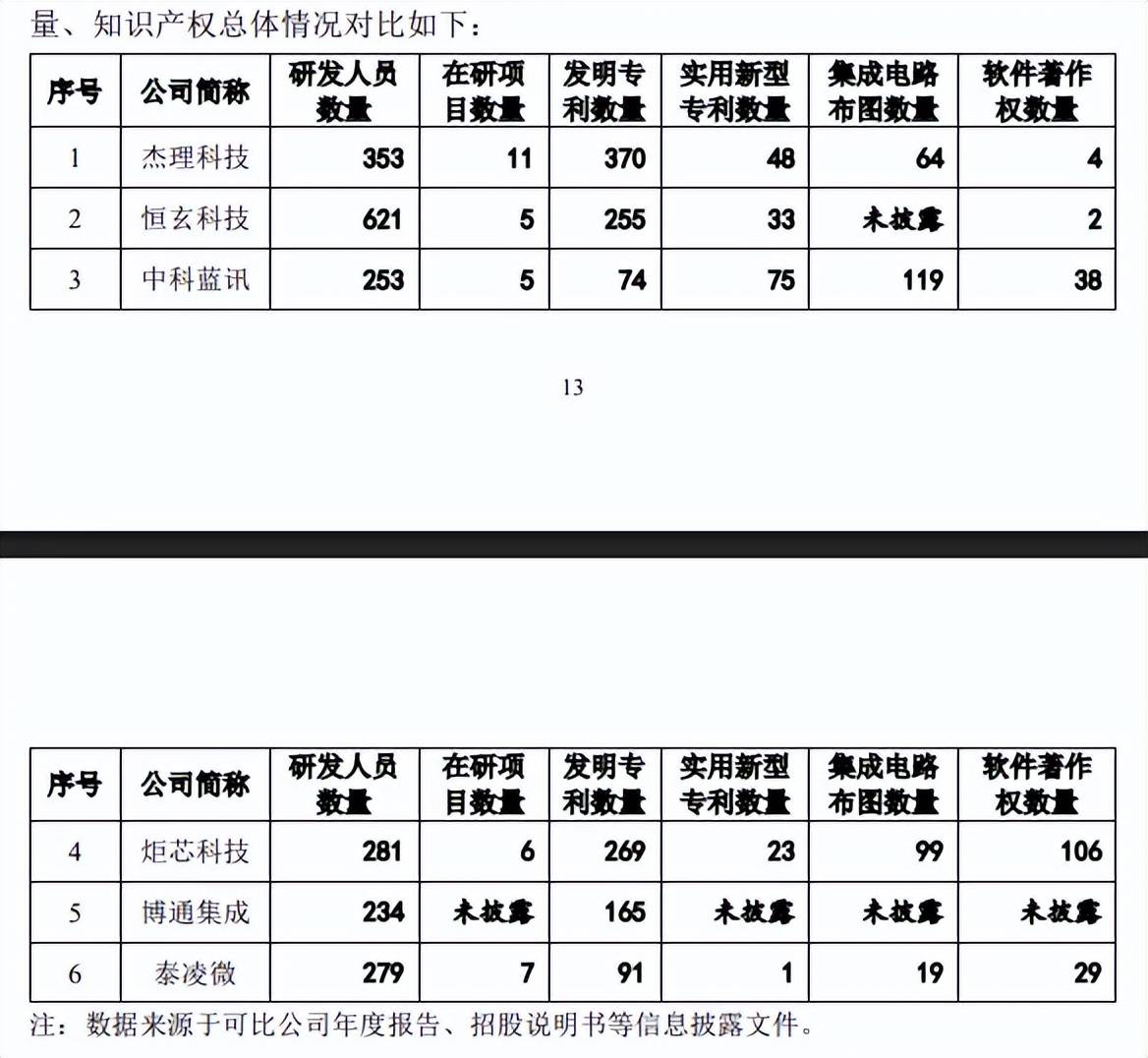

对比来看,可比同行研发费用率均值均超过公司,分别为26.57%、27.6%、23.98%、22.12%,进一步来看,公司研发费用率在同行中排在末端,2022年、2023年、2025年1-6月在可比同行中垫底,2024年仅超过中科蓝讯(8.92%),而落后于其他同行,恒玄科技、博通集成、炬芯科技、泰凌微分别为18.92%、32.99%、33%、26.06%,公司称是销售规模较大导致研发费用率较低。

事实上,恒玄科技不管是研发费用投入,还是研发人员规模均远超公司,2024年研发费用高达6.17亿元,研发人员高达623人,而公司截至去年6月末的研发人员为353人,差值高达270人,公司还需要进一步强化研发投入。

从研发成果来看,截至去年6月末,杰理科技获得发明专利数量为370项,发明专利远超诸多同行,恒玄科技、中科蓝讯、博通集成、炬芯科技、泰凌微发明专利分别为255项、74项、269项、165项、91项。

去年业绩大降,对华虹集团采购占比超68%

去年营收、净利双双大降。2022年至2025年,杰理科技业绩波动较大,实现营业收入分别为22.67亿元、29.31亿元、31.2亿元、28.04亿元,同比增长率分别为-7.89%、29.29%、6.47%、-10.12%;归母净利润分别为3.36亿元、6.23亿元、7.91亿元、5.96亿元,同比增长率分别为-38.14%、85.42%、27.03%、-24.74%,即2022年、2025年均录得营收、净利双降的成绩单。

进一步来看,公司2025年各季度收入分别为5.86亿元、7.86亿元、7.21亿元、7.1亿元,同比分别下滑10.08%、>0.01%、16.66%、12.95%;归母净利润分别为1.36亿元、1.57亿元、1.65亿元、1.37亿元,同比分别大幅下滑16.14%、27.93%、26.96%、25.82%。

杰理科技罗列的业绩下降原因包括:受国际贸易政策不确定性影响,客户采购需求存在一定波动;消费电子市场竞争激烈,产品销售单价有所下降,导致发行人毛利率同比下降5.03%;蓝牙耳机销售占比超过40%,受市场竞争影响,发行人中低端蓝牙耳机芯片销售出现下滑;受去年同期晶圆采购价格较低的偶发性因素影响,导致毛利率、净利润水平基数较高。

据短平快解读了解,经初步测算,公司预估2026年Q1实现营业收入6.7亿元至7.3亿元,同比增长14.24%至24.47%,归母净利润为1.46亿元至1.56亿元,同比增长7.22%至14.56%,业绩有所回暖。

公司本次募投的建成并投产后,在T+4年预计实现营业收入、净利润分别为184,750万元、34,020.97万元,分别约是2025年收入、净利润的66%、57%,扩产步伐并不算小,而公司报告期内业绩波动较大,去年业绩更是大幅下滑,这种情况下还选择扩产是否合适?

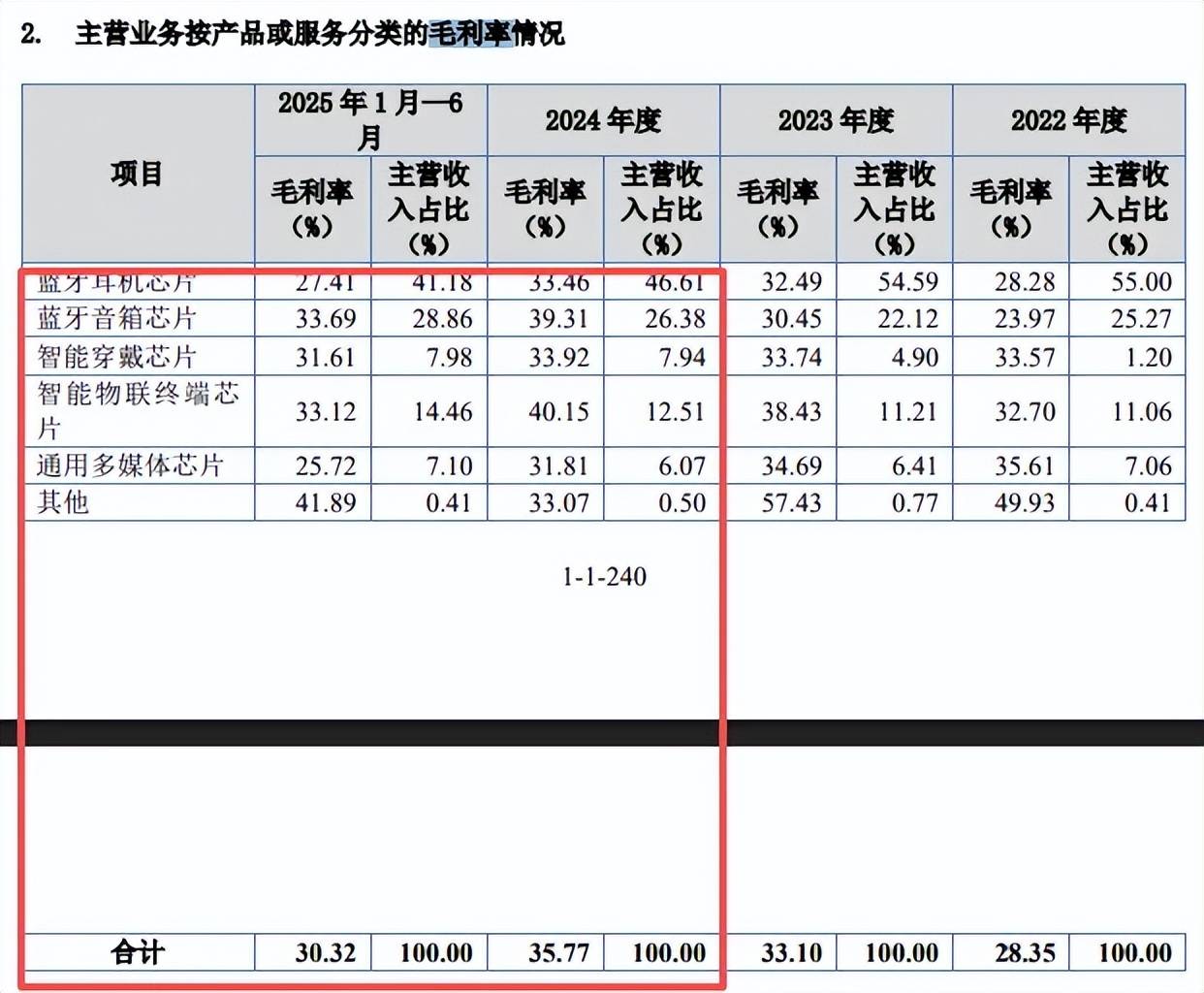

去年上半年核心产品毛利率均下滑。杰理科技主营业收入主要来源于蓝牙耳机芯片,报告期内收入分别为12.46亿元、16亿元、14.54亿元、5.65亿元,收入占比从55%下滑至41.18%,蓝牙音箱芯片、蓝牙音箱芯片收入紧随其后,期末收入分别为3.96亿元、1.98亿元,占比分别为28.86%、14.46%,智能穿戴芯片、通用多媒体芯片收入分别为1.1亿元、0.98亿元,占比分别为7.98%、7.1%,总体而言产品类型较为丰富。

公司收入主要来源于深圳地区,分别为21.96亿元、28.02亿元、28.91元、12.71亿元,占比从96.92%下滑至92.61%,深圳以外地区期末收入为1.01亿元,占比7.39%。

需要指出的是,主营业务毛利率波动较大,分别为28.35%、33.1%、35.77%、30.32%,去年上半年较上年末下滑5.45个百分点,核心产品蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、智能物联终端芯片、通用多媒体芯片毛利率齐降,去年上半年分别为27.41%、33.69%、31.61%、33.12%、25.72%,较上年末分别下滑6.05个百分点、5.62个百分点、2.31个百分点、7.03个百分点、6.09个百分点,是利润降幅远超收入的关键。

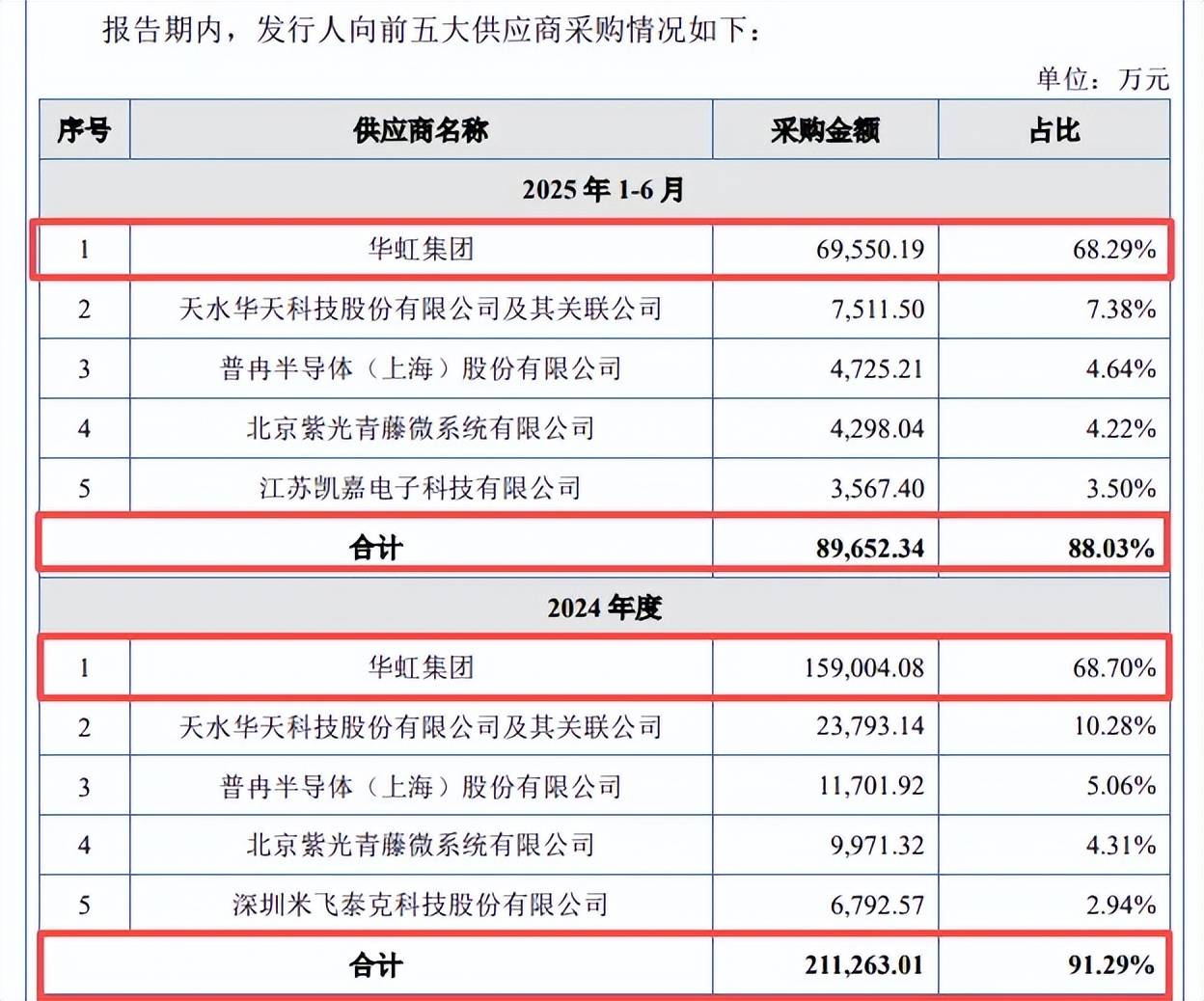

前五供应商采购占比高达88%,对华虹集团采购占比超68%。杰理科技供应商集中度较高,报告期内向前五大供应商的采购额分别为137,050.97万元、181,694.76万元、211,263.01万元、89,652.34万元,占比分别为89.54%、92.61%、91.29%、88.03%。

前五供应商包括华虹集团、天水华天科技股份有限公司、普冉半导体(上海)股份有限公司、北京紫光青藤微系统有限公司、江苏凯嘉电子科技有限公司,其中对华虹集团采购占比最高,且呈现上升态势,分别为89,541.67万元、123,475.81万元、159,004.08万元、69,550.19万元,占比分别为58.5%、62.94%、68.7%、68.29%,存在向单一供应商采购占比超50%的情形。

杰理科技表示,若突发重大自然灾害等事件,或因市场需求量旺盛、偶发性供应不足或供应商自身原因等因素导致主要供应商无法满足公司采购需求,而公司未能及时拓展新的供应商进行有效替代,则会对经营产生不利影响。

存货保持在高位。报告期内,杰理科技存货保持在高位,分别为65,889.32万元、52,233.08万元、75,050.89万元、77,457.75万元,存货跌价准备分别为8,176.01万元、12,513.10万元、7,032.85万元、4,736.68万元。

公司称2022年末、2023年末存货相对较高主要系前期在晶圆供应链紧张时期,公司为确保业务平稳开展,对部分型号晶圆采购及备货量较大,但该时期受市场需求变化及产品迭代更新等原因导致销售不及预期,而形成长库龄存货,导致期末存货跌价准备计提金额较大。

存货跌价的另一面,造成的损失也保持在高位,报告期内分别损失7,654.69万元、8,477.29万元、2,270.70万元、1,347.70万元,侵蚀了企业利润,显然公司需要加强存货管理,避免再次出现2022年、2023年类似事件。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)