3月13日,泉州嘉德利电子材料股份公司(嘉德利)上交所主板上市将迎来上会,保荐机构是广发证券。

嘉德利主要从事BOPP电工膜研发、生产和销售,核心产品可以分为电容膜和复合铜箔基膜两大类,分别应用于薄膜电容器,动力电池、储能电池,前者终端应用于新能源汽车、可再生能源、柔直输变电、工业控制和轨道交通等,后者应用于锂电池/负极复合集流体。

据短平快解读了解,本次IPO,嘉德利拟公开发行不超过10,329.1885万股(未考虑超额配售选择权的情况下),拟募集资金7.25亿元,用于新建嘉德利厦门新材料生产基地(一期)、补充流动资金,拟使用募集资金分别为5.25亿元、2亿元。

为何选用标准化产能利用率?报告期内,嘉德利标准化产能利用率分别为107.74%、99.52%、102.89%、105.81%,按实际产量计算的产能利用率分别为86.42%、79.64%、79.95%、81.5%,即实际产量并没有达到满产。

对于选择标准化产能利用率,公司称不同厚度的BOPP电工膜产能和产量通过换算成5.0μmBOPP电工膜的产能和产量予以标准化。

嘉德利厦门新材料生产基地(一期)项目建成达产后,将新增年产7,500吨BOPP电工膜,约是2024年产能的43%,显然公司本次扩产步伐并不低,后续的产能消化问题尤其要引起重视。

上交所在问询中要求结合各下游应用领域的需求情况及同行业公司在相关领域的布局,说明发行人产品结构及募投项目确定的合理性,是否存在产能无法消化的风险。

根据中国电子元件行业协会预测数据,中国薄膜电容器用聚丙烯基膜销量从2024年的11.4万吨增长至2029年16.6万吨,销售额从44.7亿元增加至65.6亿元,平均增长率分别为7.7%、8%。另外,2025年至2028年,BOPP电工膜行业主要公司将新增投产约20条生产线,新增产能约5.5万吨,公司扩产产能占比约14%。

公司表示,新能源汽车、可再生能源和柔直输变电等领域对高端BOPP电工膜的持续需求为行业内主要公司新增产能消化提供充足的市场空间,发行人电容膜市场占有率较高,新增产能无法消化风险较低。

现金流充裕,债务压力小,补流是否存在必要性?嘉德利本次拟补充流动资金2亿元,上文述及其资产负债率偏低,进一步来看,报告期内经营现金流良好,分别为2.49亿元、1.32亿元、2.21亿元、0.87亿元,净利润现金含量分别为129.57%、9.64%、92.84%、69.34%。

期末货币资金1.82亿元,短期借款、长期借款分别为0.37亿元、0.29亿元,仅相当于货币资金的零头,这种情况下补充流动资金是否存在合理性、必要性?

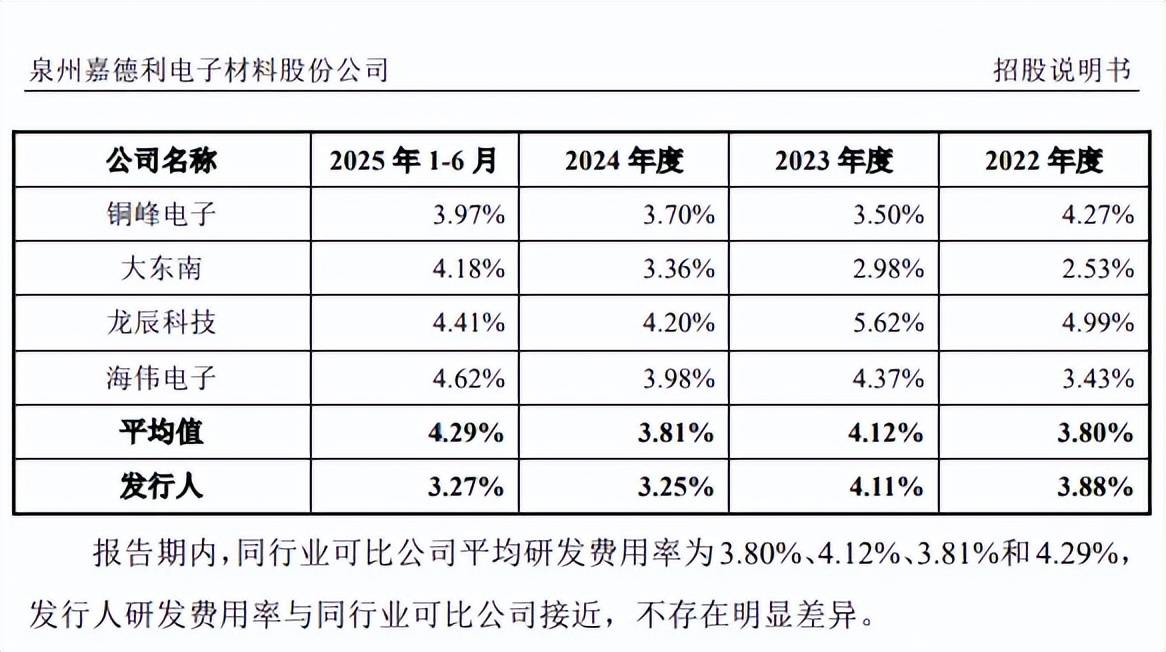

研发费用率被赶超,一半发明专利受让取得。报告期内,嘉德利研发费用分别为2,131.74万元、2,172.37万元、2,388.40万元、1,200.19万元,研发费用率分别为3.88%、4.11%、3.25%、3.27%。

对比来看,可比同行研发费用率均值分别为3.8%、4.12%、3.81%、4.29%,进一步来看,公司研发费用率逐渐落后于同行,2024年、2025年1-6月在同行中均垫底,以2024年为例,铜峰电子、大东南、龙辰科技、海伟电子分别为3.7%、3.36%、4.2%、3.98%,公司还需要进一步重视科研投入。

从研发成果来看,期末共拥有99项专利,其中16项为发明专利,占比约16%,8项发明专利为受让取得,公司称此举为增加专利布局。