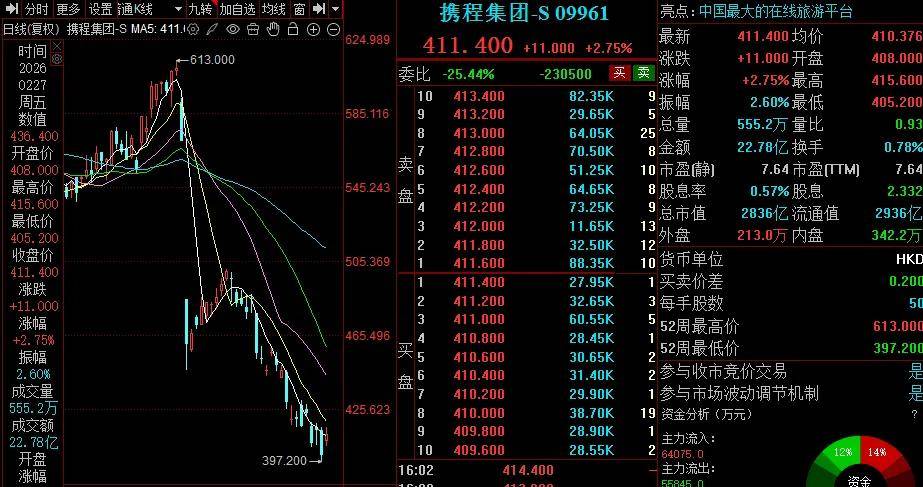

2025年,携程业绩继续保持大涨,不过受调查影响,股价遭遇投资者用脚投票,目前跌幅超三成,暂无止跌迹象,参考阿里巴巴、美团此前被调查的案例,调查时间估计不会太短。

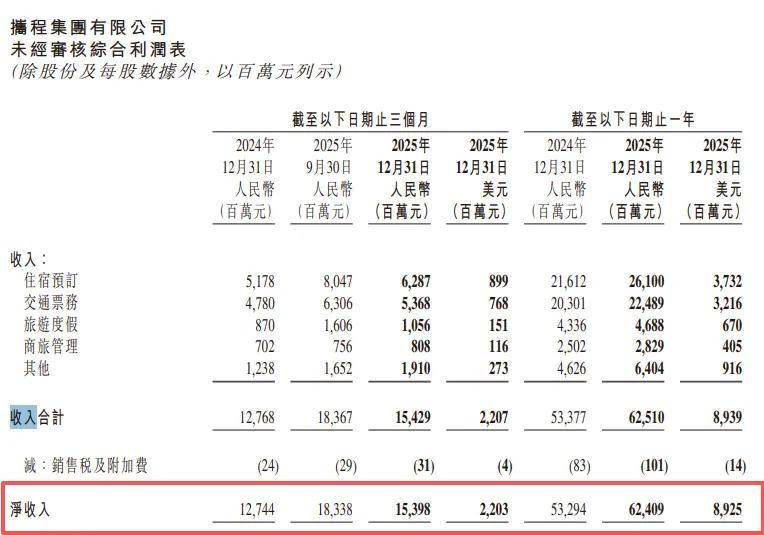

业绩稳增,Q4环比下滑。作为国内OTA行业龙头,携程业绩表现较为亮眼,2025年实现营业收入624.09亿元,同比增长17.1%,归母净利润332.94亿元,同比增长95.08%。

具体来看,住宿预订、 交通票务、 旅游度假、 商旅管理收入分别为261亿元、224.89亿元、46.88亿元、28.29亿元,同比分别增长21%、11%、8%、5%。另外其他收入(主要包括在线广告及金融服务)为64.04亿元,同比增长38%,优于其他业务。

需要指出的是,携程2025年Q4的业绩表现欠佳,实现营业收入153.98亿元,同比上升21%,环比下降16%,公司称主要归因于季节性因素,其中住宿预订、 交通票务、 旅游度假、收入分别为62.87亿元、53.68亿元、10.56亿元,环比分别下降22%、15%、34%,而商旅管理、其他业务收入分别为8.08亿元、19.1亿元,环比分别上升7%、16%。

各项费用增长,商誉进一步增加。收入增长的另一面,携程各项费用支出增长较为明显,2025年研发费用、销售费用、行政费用分别为151.36亿元、149.04亿元、44.74亿元,同比分别增长15%、25%、9%。另外,公司全年企业所得税为58亿元,较2024年同期增加32亿元。

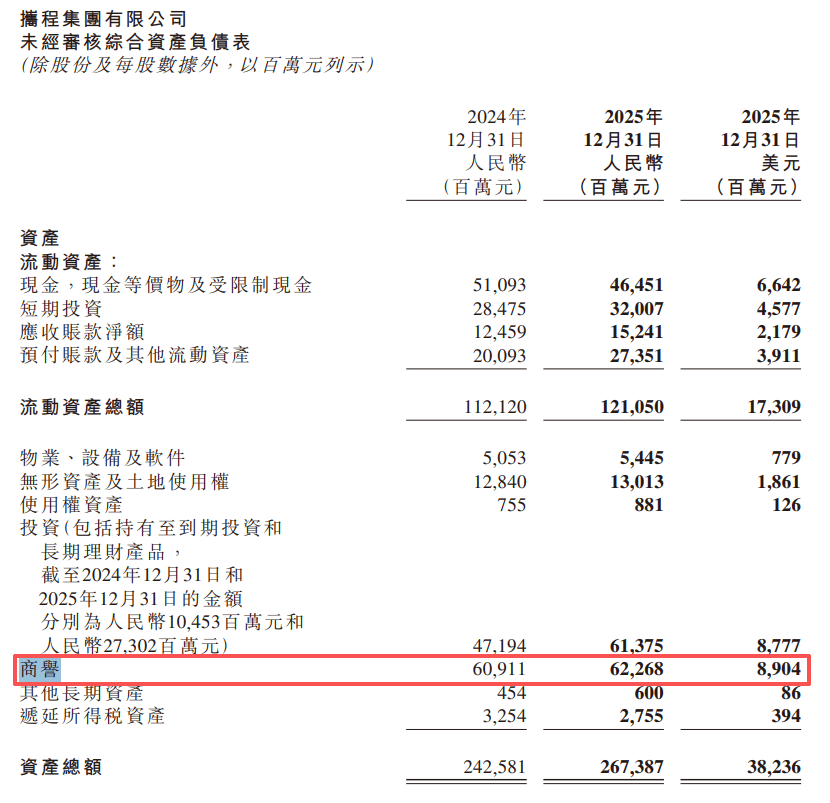

截至2025年末,现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品余额为1,058亿元,较上年同期增加158亿元。

值得注意的是,携程商誉进一步增加,期末为622.68亿元,同比增加13.57亿元,公司此前在年报中表示,我们在战略收购和投资中录得大量商誉及无限期无形资产,如果这些资产的可收回性大幅降低,我们可能会对商誉和无限期无形资产产生重大减值费用。2022年至2024年,公司商誉均没有发生减值,公司称定性评估中并无发现任何减值指标。

二级市场上,受到市场监管总局调查以来,携程港股股价下滑较为明显,从高点613港元/股下滑至低点397.2港元/股,截至2月27日收盘,股价为411.4港元/股,较调查前下跌约33%,总市值2836亿元,TTM市盈率7.64倍,显然投资者都在避险,短期内不敢入场,直至调查尘埃落定。