2025年前三季度,郑州银行录得营收、净利双增的成绩,主要得益于利息净收入转增、费用支出进一步优化,不过非利息收入则再次转降,全年情况尚有待观察。

郑州银行成立于1996年11月,2015年12月在香港联交所上市,2018年9月在深交所上市,是全国首家“A+H”股上市城商行,截至2025年6月末,集团在职员工超6000人,截至9月末,资产总额达到7435.52亿元。

去年前三季度业绩回暖。2023年、2024年,郑州银行收入连降,分别为136.67亿元、128.77亿元,同比分别下滑9.5%、5.78%,归母净利润分别为18.5亿元、18.76亿元,分别变动-23.62%、1.39%。

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为93.95亿元、22.79亿元,同比分别增长3.91%、1.56%,增速较为有限,仍然面临着增长瓶颈。

利息净收入转增,非利息收入转降。近年来,净息差不断收窄让银行业收入承压,郑州银行从2020年的2.4%下滑至2024年的1.72%,2025年前三季度进一步下滑至1.58%,累计降幅0.82个百分点。

2023年、2024年,公司利息净收入两连降,分别为117.4亿元、103.65亿元,降幅分别为4.2%、11.71%,是造成总收入下滑的关键,去年前三季度有所回暖,同比增长5.83%至78.16亿元。

非息收入表现大体与利息净收入呈现相反态势,2024年同比增长30.34%至25.13亿元,2025年前三季度同比下滑4.64%至15.79亿元,主要与公允价值变动损失2.19亿元有关,上年同期为收益2.45亿元,公司称主要由于以公允价值计量且其变动计入当期损益的金融资产公允价值变动所致。

控支出,提利润。2023年、2024年,郑州银行业务及管理费均保持增长,分别为36.96亿元、37.13亿元,这种情况在2025年发生改变,前三季度同比下滑2.45%至22.43亿元。

此前中报显示,业务及管理费为14.68亿元,同比减少1.07亿元,公司称是加强财务资源配置,具体来看,人工成本、折旧及摊销、其他费用分别为8.51亿元、2亿元、3.88亿元,同比分别减少1541.9万元、1837.7万元、5956.8万元。

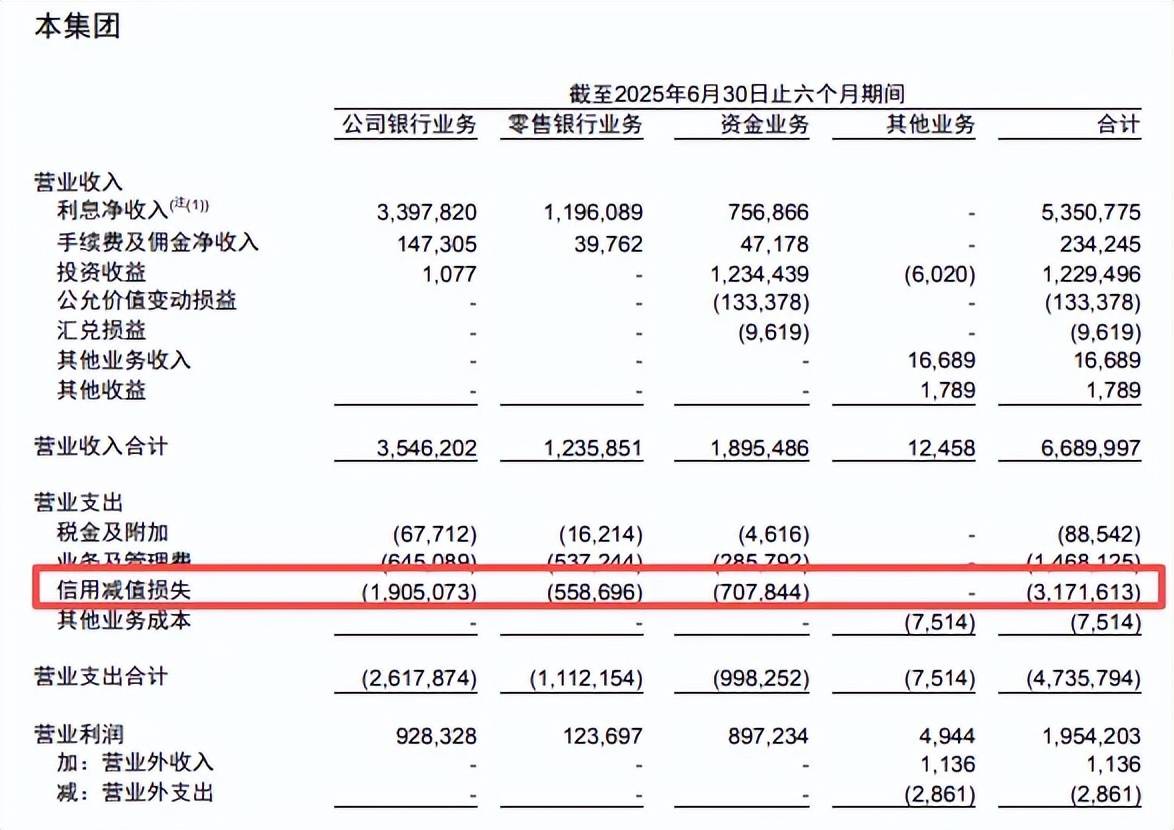

去年减值损失扩大。值得一提的是,影响郑州银行利润重头是信用减值损失项目,2023年、2024年实现两连降,分别为80.75亿元、71.83亿元,但去年前三季度损失则有所扩大,金额为43.59亿元,同比增加3.13亿元。

贷款损失是重头,2025年上半年损失21.12亿元,同比增加5.98亿元,增幅39.4%,是损失增长的根源,显然公司贷款质量管理仍有待进一步增强。分业务来看,公司银行业务、零售银行业务、资金业务损失额分别为19.05亿元、5.59亿元、7.07亿元,前两大业务分别增加1.1亿元、4.52亿元,资金业务损失减少2.51亿元。

资本充足指标连降。2021年,郑州银行资本充足率、一级资本充足率、核心一级资本充足率分别为15%、13.76%、9.49%,此后连续多年下滑,2025年前三季度分别为12%、10.74%、8.76%,较高点分别下滑3个百分点、3.02个百分点、0.73个百分点,显然公司需要补充资本。

TTM市盈率稳居第一。二级市场上,郑州银行股价大起大落,呈现“M型”走势,在2024年9月达到1.57元/股(前复权,下同)的低点后,开始触底反弹,高点至2.41元/股,截至2月13日收盘,股价为1.91元/股,较高点跌幅超20%,总市值173.7亿元,TTM市盈率9.09倍,在A股42家银行中排在第一,估值偏高。

截至去年9月末,郑州银行股东共计10.84万户,较上年末减少0.33万户;持股机构、累计持股数量分别为11家、24.7亿股,较上年末分别减少64家、2.36亿股,即散户、机构数量均有所减少。