2月5日,安徽林平循环发展股份有限公司(林平发展)披露发行结果公告,发行数量1,885.3700万股,每股发行价格37.88元,以此计算融资总额约为7.14亿元。

本次发行费用总额为9,008.49万元,保荐及承销费用分别为1,000万元、4,713.43万元,审计及验资费用为1,720.08万元,律师费用980万元,信息披露费用572.26万元,发行手续费用及其他费用22.72万元。

林平发展在2024年12月启动辅导备案,2025年6月完成辅导,当月申请上交所上市被受理,历经两轮问询后在12月11日上会并成功过会,当月提交注册并生效,今年1月30日启动申购。

林平发展主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售,经过多年发展,公司已成长为集废纸利用、热电联产、绿色造纸于一体的资源综合利用企业。

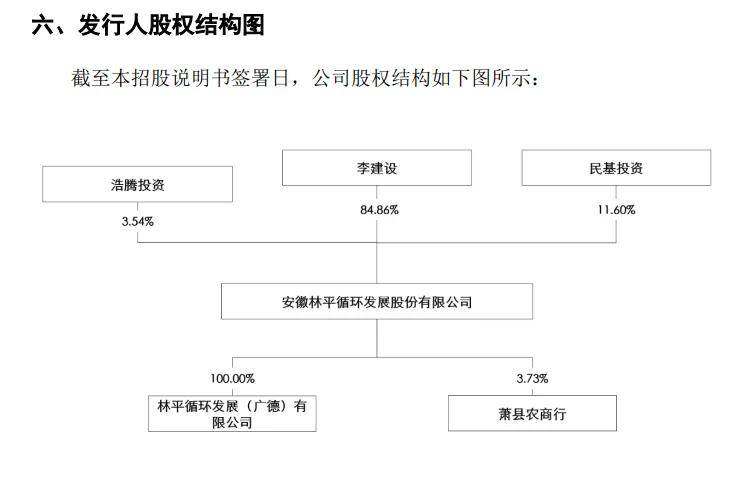

实控人李建设表决权超88%。2002年1月,林平发展前身成立,2021年12月完成股份制改革,控股股东、实际控制人是李建设,直接持股比例84.86%,还通过担任浩腾投资执行事务合伙人间接控制3.54%的表决权,合计控制公司88.4%的表决权。

据短平快解读了解,李建设出生于1966年,初中学历,创业之前从事个体运输及纸张贸易,现任公司董事长、总经理职务,考虑到其持股比例较高,需要防范实际控制人不当控制风险。

林平发展表示,若控股股东不能合理决策或超越股东会职权对公司进行控制,公司将面临实际控制人不当控制和治理有效性不足的风险,从而导致公司和中小股东利益受损。

两大项目投资额高达12亿。据招股书,林平发展拟募集资金12亿元,用于年产90万吨绿色环保智能制造新材料项目(二期)、年产60万吨生物基纤维绿色智能制造新材料项目,拟投入募集资金分别为5亿元、7亿元,但实际募集资金净额明显低于预期,公司曾称募资不足部分用自筹资金补充,具体如何补充,有待后续验证。

两大扩产项目建设完成后,将分别实现年产60万吨定量为80-200g/㎡箱板纸的生产能力以及年产30万吨定量为90-160g/㎡瓦楞纸和年产30万吨定量为80-200g/㎡箱板纸的生产能力。

2024年,公司箱板纸产能为80万吨,扩建产能是现有产能的1.125倍;瓦楞纸产能为40万吨,扩建产能是现有产能的75%,扩产步伐较大,后续产能消化要引起重视。

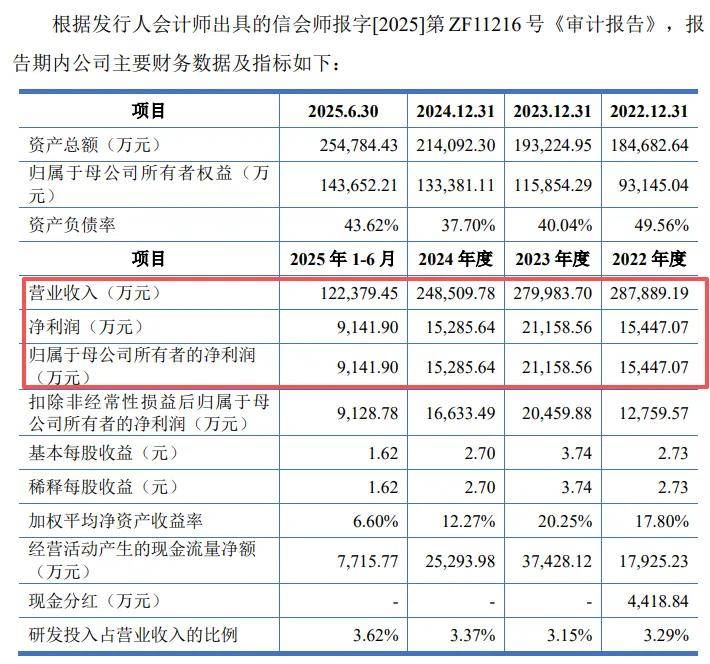

收入连续两年下滑,去年上半年增收不增利。2022年至2024年,林平发展收入连降,实现营业收入分别为28.79亿元、28亿元、24.85亿元,归母净利润波动较大,分别为1.54亿元、2.12亿元、1.53亿元,2024年同比下滑27.76%.

2025年前三季度,公司增收不增利,营业收入、归母净利润分别为19.28亿元、1.1亿元,前者同比微增2.79%,后者大幅下降11.86%。另外,扣非净利润1.09亿元,同比大幅下滑23.64%,主营业务盈利能力下滑明显。

核心产品销售单价连降,毛利率波动大。林平发展主营业务收入主要来源于箱板纸、瓦楞纸,2025年上半年收入分别为8.69亿元、3.47亿元,占比分别为71.49%、28.51%,不过两大产品的平均销售单价下滑较为明显。

2022年至2025年1-6月(报告期),箱板纸平均销售单价从3,407.95元/吨下滑至期末2,445.79元/吨,累加下滑28.23%;瓦楞纸平均销售单价从从3,131.39元/吨下滑至2,316.41元/吨,累计下滑26.03%。

公司主营业务毛利率波动较大,分别为7.68%、9.67%、9.18%、10.03%,其中箱板纸分别为9.75%、12.07%、11.25%、11.65%;瓦楞纸分别为4.41%、4.39%、4.1%、5.97%。

期末资产负债率43.62%,曾分红4,418.84万元。报告期内,林平发展资产负债率分别为49.56%、40.04%、37.7%、43.62%,期末货币资金3.97亿元,而短期借款、一年内到期的非流动负债分别为2.11亿元、0.79亿元,合计2.9亿元,另外还有3.34亿元的长期借款,债务压力不轻,这种情况下将如何通过自筹手段补充募投项目资金缺口呢?

事实上,因为有息负债较高的原因,公司利息费用支出总体保持在高位,分别为2804.76万元、2265.26万元、1790.82万元、789.8万元,一定程度上侵蚀了企业利润。

需要指出的是,公司在资产负债率最高的2022年实施大手笔分红,现金分红4,418.84万元,股利支付率高达28.6%,这种情况下实施分红是否合理?从股权结构来看,实际控制人李建设无疑是最大受益者,按直接持股比例计算,获得分红金额3749.83万元。