1月30日,昆山鸿仕达智能科技股份有限公司(鸿仕达)北交所上市将迎来上会,保荐机构是东吴证券。

鸿仕达主要产品包括智能自动化设备、智能柔性生产线、配件及耗材等,主要应用于电子装联环节和模组、产品装联环节,产品广泛应用于消费电子、新能源、泛半导体等各领域的智能制造制程。

梳理来看,实控人胡海东表决权超62%,任董事长兼总经理;两大股东入股后,销售额大增引关注;融资2.17亿,补流、偿还银行借款高达1亿元,是否合理;产量下滑,去年收入放缓,扩产是否存在必要性;发明专利数量落后于同行;去年收入增速降低至个位数,经营现金流净额减少;核心产品贡收超九成,毛利率下滑明显;客户集中度较高,立讯精密是第一大客户、第一欠款方;向实控人姐夫采购餐饮、保洁服务。

实控人表决权超62%,关联销售大增引关注

据短平快解读了解,2011年4月,鸿仕达前身鸿仕达有限成立,2022年5月完成股份制改革,2024年9月挂牌新三板,目前所属层级为创新层,公司在2022年12月启动辅导备案,2025年5月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

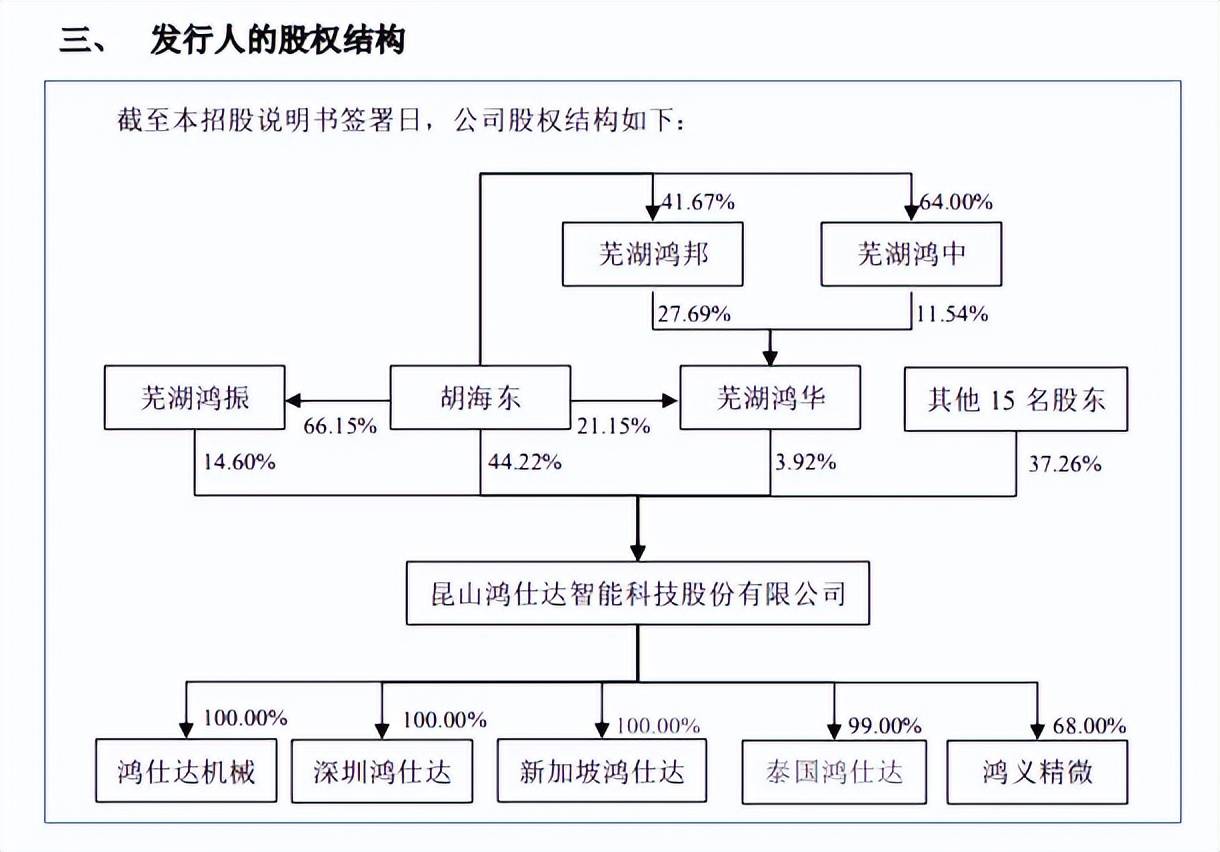

胡海东表决权超62%。鸿仕达控股股东、实际控制人均为胡海东,直接持股比例44.22%,通过担任芜湖鸿振、芜湖鸿华合伙份额并担任执行事务合伙人间接控制18.52%的表决权,合计控制公司62.74%的表决权。

胡海东出生于1980年,本科学历,曾在昆山瑞宝达电子有限公司、良瑞光电(昆山)有限公司任职,2011年4月创立了鸿仕达有限,历任董事长、总经理,股改后担任董事长兼总经理。

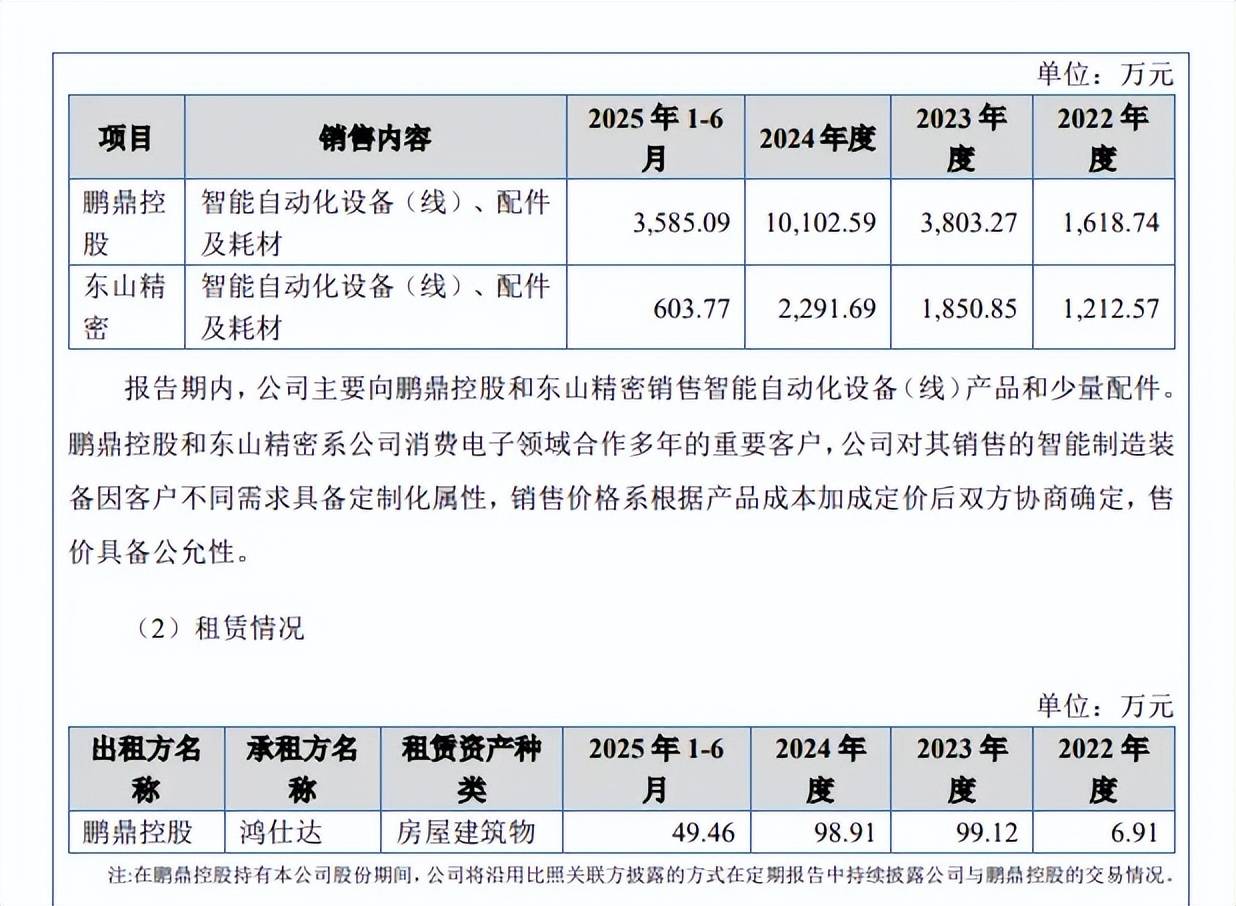

两大股东入股后,销售额大增引关注。2023年1月,鹏鼎投资、东山投资、君尚合臻参与鸿仕达增资,入股价格为26.67元/股,投后估值9.48亿元,截至招股书披露日,鹏鼎投资、东山投资持股比例分别为2.11%、3.04%,分别是上市公司鹏鼎控股、东山精密的全资子公司。

2022年至2025年1-6月(报告期),公司对鹏鼎控股的销售额分别为1,618.74万元、3,803.27万元、10,102.59万元、3,585.09万元,对东山精密的销售额分别为1,212.57万元、1,850.85万元、2,291.69万元、603.77万元,销售内容是智能自动化设备(线)、配件及耗材。

同时,鸿仕达还向鹏鼎控股租赁房屋建筑物,报告期内租金分别为6.91万元、99.12万元、98.91万元、49.96万元。

上述情况引起北交所重点关注,要求公司说明建立合作以来发行人与鹏鼎控股、东山精密的各期交易金额、售价、毛利率及其变动原因,入股前后主要产品销售金额、单价、毛利率是否发生明显变化,报告期内对鹏鼎控股的销售收入大幅增长的具体原因,是否与其经营业绩及扩产投资情况匹配。

同时,还要求公司结合同类产品定价及毛利率、鹏鼎控股及东山精密向其他供应商采购同类产品价格等,说明各期销售定价是否公允,鹏鼎控股入股后毛利率上升且明显高于发行人平均毛利率的原因,是否存在利益输送情形。

据回复,2017年至2021年,公司向鹏鼎控股的销售额分别为502.50万元、355.75万元、2,302.25万元、6,298.62万元、1,106.40万元。

2016年至2021年,公司对东山精密的销售金额分别为335.83万元、365.97万元、1,089.52万元、1,211.37万元、1,160.24万元、3,419.03万元。

即鸿仕达对两家关联方的销售额存在一定波动性,不过公司以涉及商业机密豁免披露具体产品定价及毛利率情况,导致投资者没法对各种产品进行详细对比。另外,公司称2022年至2024年对鹏鼎控股销售的毛利率上升,主要系销售数量、产品设计、设备部件批量化采购等因素所致。

融资2.17亿,4000万用于偿还银行贷款

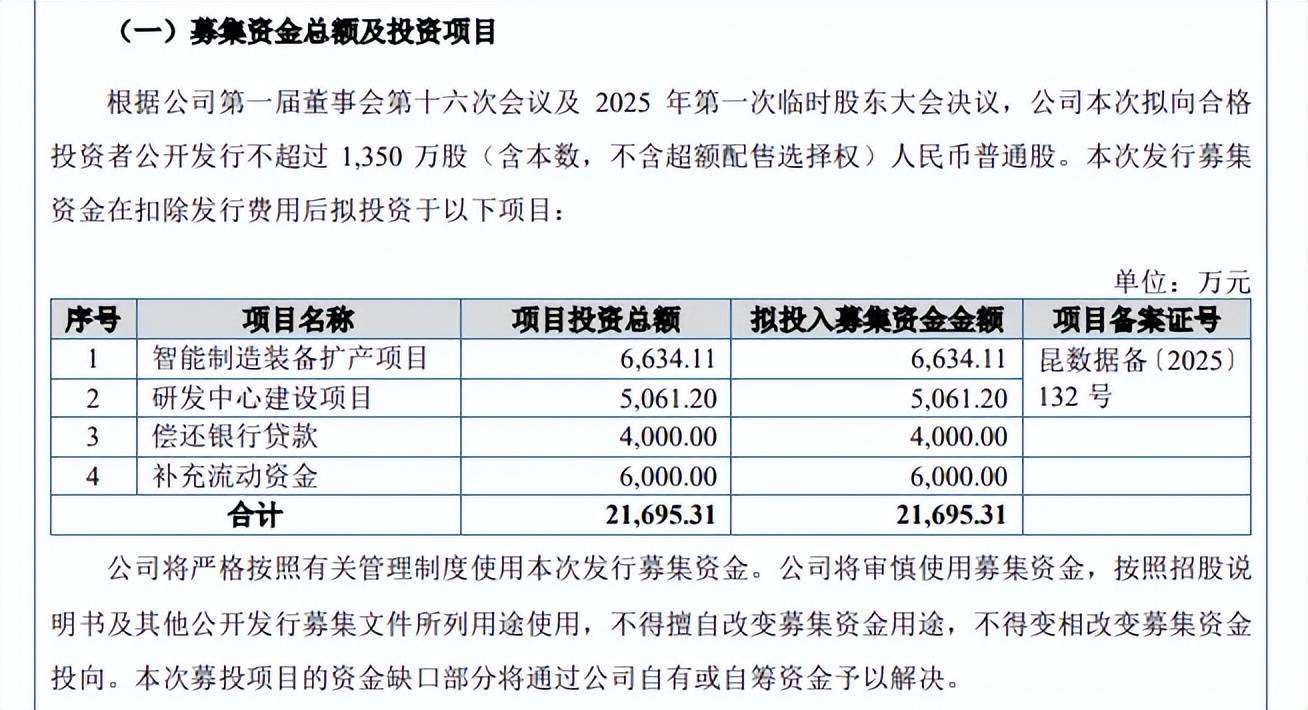

据短平快解读了解,本次IPO,鸿仕达拟向合格投资者公开发行不超过1,350万股(含本数,不含超额配售选择权),拟募集资金2.17亿元,用于智能制造装备扩产项目、研发中心建设项目、偿还银行贷款以及补充流动资金,拟投入募集资金分别为6,634.11万元、5,061.20万元、4,000万元、6,000万元。

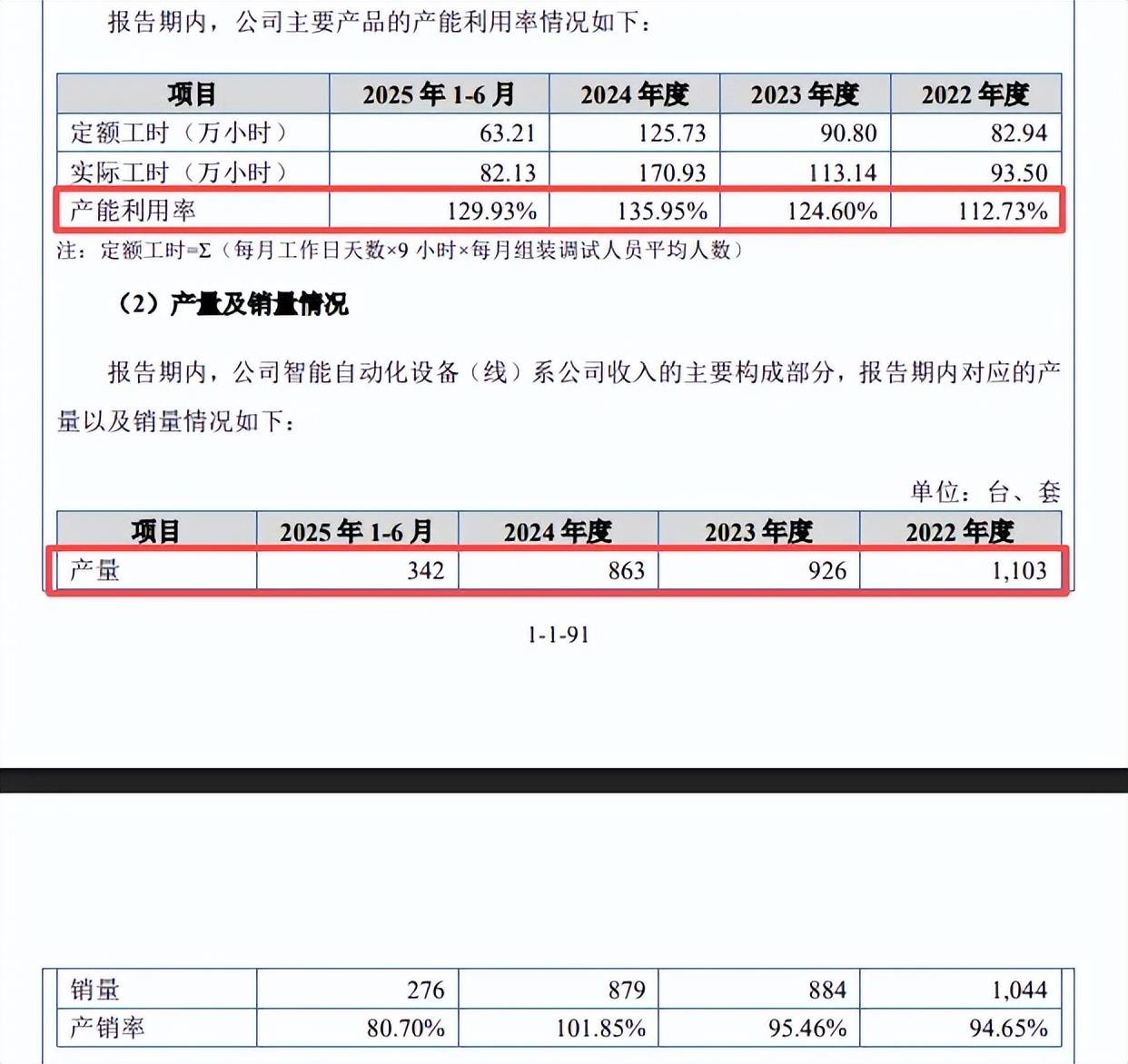

产量下滑,去年收入放缓,扩产是否存在必要性。鸿仕达智能制造装备扩产项目拟通过装修现有厂房、构建无尘车间、购置行业内先进的生产制造设备和相关配套设施扩建智能制造装备生产线,建设完成后,将将新增年产智能制造装备400台(套)的生产制造能力。

报告期内,公司主要产能利用率分别为112.73%、124.6%、135.95%、129.93%,2024年定额工时为125.73万小时,不过公司智能自动化设备(线)产量呈现下滑态势,分别为1,103套、926套、863套、342套,产销率分别为94.65%、95.46%、101.85%、80.7%。

本次扩产数量约是2024年的46.35%,在产量下滑的背景下,扩产是否存在必要性?另外,公司2025年收入为6.64亿元,增速仅2.42%,其中Q4为2.76亿元,同比大幅下滑11.48%,后续是否能消化新增产能?

发明专利数量落后于同行。报告期内,鸿仕达研发费用分别为4,019.25万元、5,040.96万元、5,771.35万元、2,775.61万元,研发费用率分别为10.12%、10.6%、8.9%、14.13%。

对比来看,可比同行研发费用率均值分别为9.37%、8.77%、9.06%、8.62%,落后于公司,具体到企业,期末博众精工、赛腾股份研发费用率分别为12.55%、11.62%,高于公司,而佰奥智能、强瑞技术、锐翔智能分别为6.97%、6.21%、5.74%,落后于公司。

截至期末,公司获得专利173项,其中发明专利50项,发明专利占比约29%,对比来看,同期博众精工、佰奥智能发明专利分别为1449项、87项,而锐翔智能2024年末为54项,均高于公司,显然研发投入有待进一步加强。

补流、偿债金额高达1亿元,是否合理。鸿仕达本次募投用于偿还银行贷款、补充流动资金合计1亿元,显然公司资金压力较大,具体来看,报告期资产负债率分别为56.65%、53.46%、50.68%、52.55%。

进一步来看,期末货币资金、交易性金融资产、一年内到期的非流动资产分别为1.42亿元、0.2亿元、0.32亿元,合计1.94亿元,而短期借款、一年内到期的非流动负债分别为0.76亿元、0.11亿元,另外还有0.31亿元的长期借款,能够被现金流所覆盖,那么将相关募资用于偿还银行贷款、补充流动资金是否合理?是否存在必要性?

收入增速大幅放缓,向实控人姐夫采购餐饮、保洁服务

收入增速降低至个位数,经营现金流净额减少。2022年至2024年,鸿仕达业绩稳增,营业收入分别为3.97亿元、4.76亿元、6.49亿元,归母净利润分别为0.34亿元、0.39亿元、0.52亿元。

据短平快解读了解,2025年公司实现营业收入、归母净利润分别为6.64亿元、0.7亿元,同比分别增长2.42%、32.87%,其中收入增速较2024年的36.32%大幅放缓。更为重要的是,当期经营现金流为0.53亿元,同比减少0.37亿元,降幅40.88%。

核心产品贡收超九成,毛利率下滑明显。鸿仕达主营业务收入主要来自于智能自动化设备(线),报告期内分别为3.65亿元、4.62亿元、5.74亿元、1.79亿元,收入占比从92.66%下滑至91.39%,仍然在90%以上。

不过智能自动化设备(线)毛利率波动较为明显,分别为30.36%、30.58%、27.9%、25.41%,即自2023年以来连降,期末较高点下滑5.17个百分点。而公司另一产品配件及耗材毛利率则连升,从5.78%上升至32.51%,累计上升26.73个百分点。

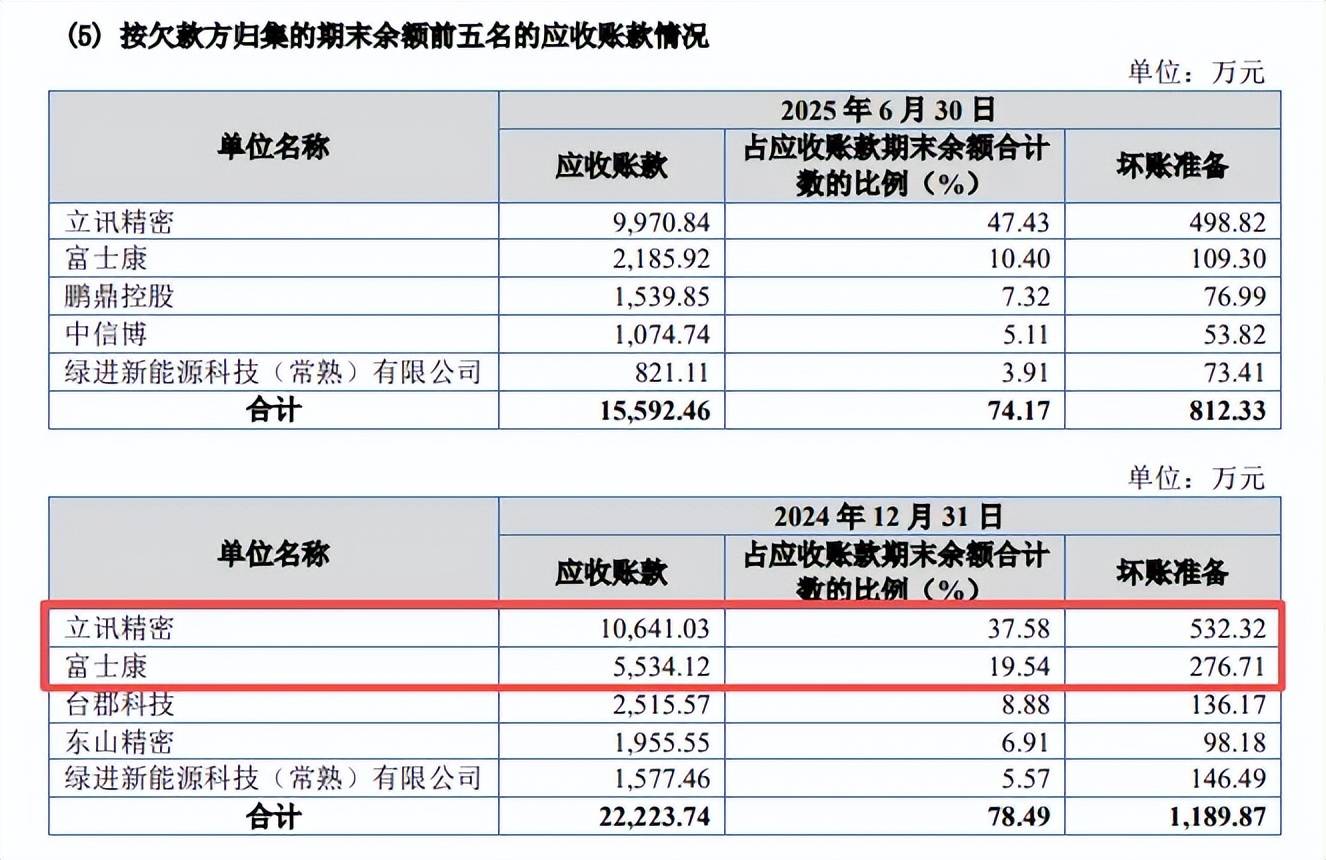

客户集中度较高,立讯精密是第一大客户、第一欠款方。鸿仕达客户集中度较高,报告期内对前五大客户的销售额分别为2.79亿元、2.39亿元、4.06亿元、1.33亿元,占比分别为70.35%、50.26%、62.67%、67.78%。

前五客户包括立讯精密、鹏鼎控股、富士康、新普集团、中信博,期末销售额分别为4,753.36万元、3,585.09万元、1,899.56万元、1,787.85万元、1,284.92万元,占比分别为24.21%、18.26%、9.67%、9.1%、6.54%。其中立讯精密报告期内均为公司第一大客户,而鹏鼎控股在入股当年跻身前五客户之列。

需要指出的是,应收账款保持在高位,分别为2.08亿元、2.24亿元、2.68亿元、1.99亿元,2024年应收账款前五名分别是立讯精密、富士康、台郡科技、东山精密、绿进新能源科技(常熟)有限公司,合计2.22亿元,占比78.49%,前两家企业分别为1.06亿元、0.55亿元,坏账准备分别为532.32万元、276.71万元。作为股东之一的鹏鼎控股2023年、2024年均没有在应收账款前五名之列,期末则跻身前五之列。

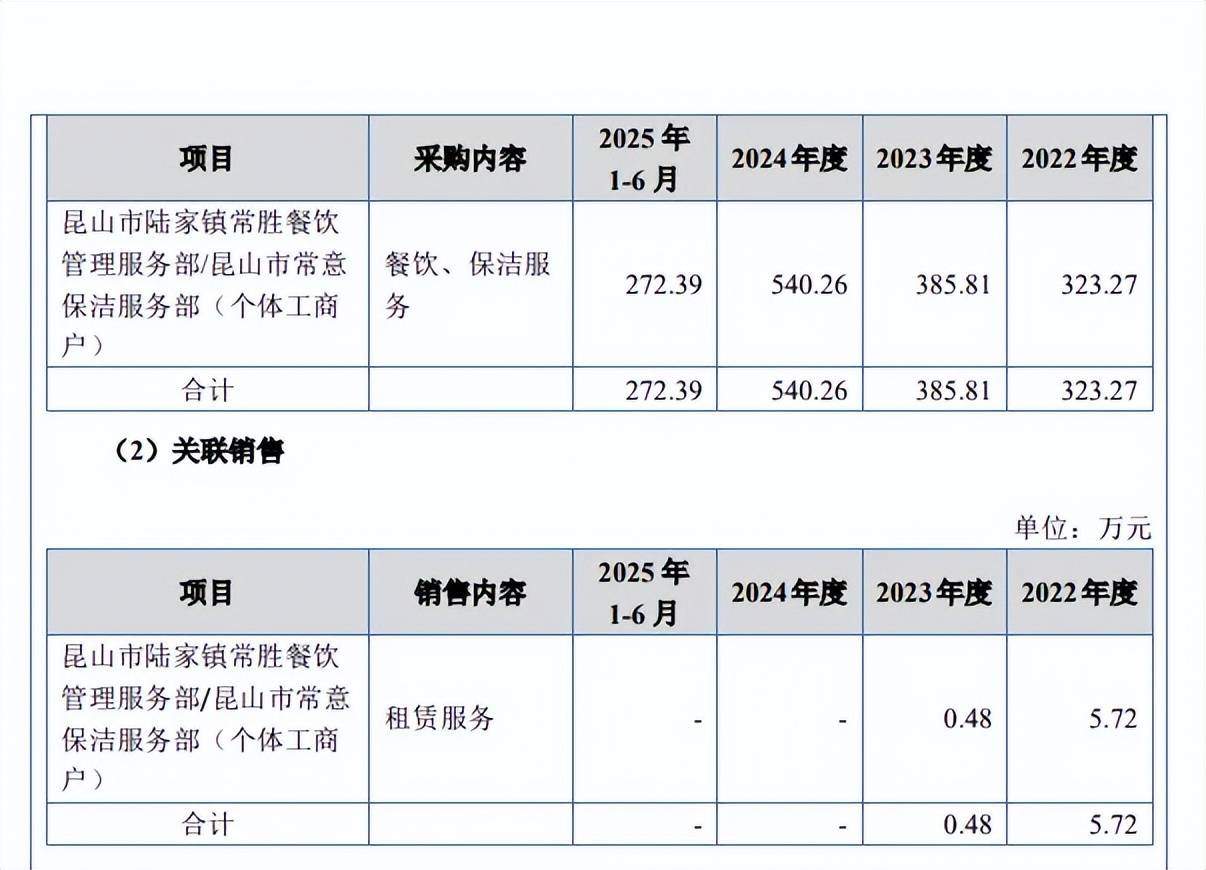

向实控人姐夫采购餐饮、保洁服务。报告期内,鸿仕达向昆山市陆家镇常胜餐饮管理服务部/昆山市常意保洁服务部的采购额分别为323.27万元、385.81万元、540.26万元、272.39万元,采购内容是餐饮、保洁服务。

昆山市陆家镇常胜餐饮管理服务部、昆山市常意保洁服务部(常胜常意)均为个体工商户,资金数额分别为5万元、1万元,成立日期分别为2018年2月、2023年11月,经营者分别为袁春燕、刘友谊,而招股书显示两家公司为实际控制人胡海东之姐夫主要负责经营的个体工商户,胡海东是公司行政专员,间接持有7,718股。

公司一开始并没有披露上述关联交易,待问询后才补充了上述关联交易,北交所对该交易的具体内容、定价依据及公允性、合规性进行问询。

据回复,鸿仕达向常胜常意采购的餐饮服务包括员工工作餐、客餐及宴会用餐等,其中以员工工作餐为主,定价依据参考菜品市价,以午餐工作餐为例,午餐一般包含两荤两素、米饭、面条、汤品、水果、酸奶等,工作餐定价为19元/人,定价具备公允性。

报告期内,常胜常意向公司派送的常驻保洁人员平均为10人,公司向其采购保洁服务,每月保洁费4.05万元,人均约4,050元/月,鱼泡直聘显示苏州地区保洁平均工资为4,000-5,000元/人/月,与常胜常意保洁服务人均工资基本相当,定价具备公允性。

值得关注的是,为何上述个体户能够成为公司供应商,公司审核制度是怎么样的?另外,个体工商户经营者袁春燕、刘友谊是否均为胡海东姐夫?若不是,胡海东姐夫成为幕后实控人基于什么考量?这是北交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)