12月30日,深圳市沛城电子科技股份有限公司(沛城科技)北交所上市成功过会,保荐机构是国泰海通证券。

沛城科技专业从事第三方电池电源控制系统(BMS、PCS等)自主研发、生产及销售,并提供以集成电路、分立器件为核心的元器件应用方案,客户包括DIODES(达尔)、ST(意法半导体)、华润微、必易微、联智等多家知名元器件原厂。

据短平快解读了解,本次IPO,沛城科技拟向社会公众公开发行不超过1,750.00万股,拟募集资金5亿元,用于电池与电源控制系统产能提升项目、研发中心建设项目、补充流动资金项目,拟投入募集资金分别为2.94亿元、1.44亿元、0.62亿元。

激进扩产,后续全部产品均要自产。电池与电源控制系统产能提升项目拟通过租赁厂房,构建本项目所需的相关车间及仓库,引进先进的自动化生产设备、检测设备,提升公司产品生产效率及质量检测能力,建成达产后,预计实现年产159.72万套(件)储能BMS及PCS相关产品产能。

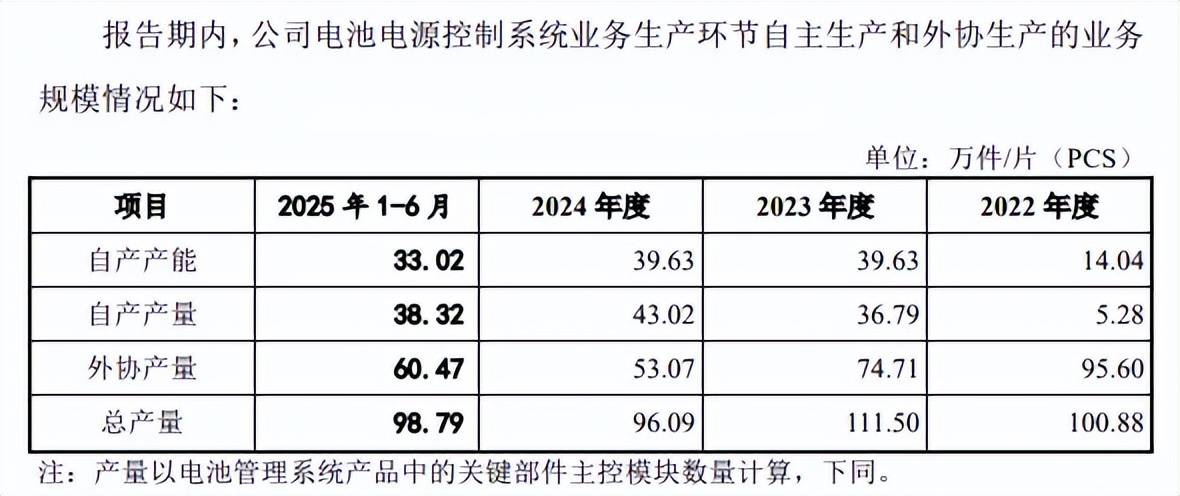

2022年至2025年1-6月(报告期),沛城科技总产量分别为100.88、111.5、96.09、98.79,期末自产、外协产量分别为38.32、60.47,即以外协产量为主,本次扩产完成后,公司全部产品将实现自主生产,不再委托委外厂商生产(单位:万件/片(PCS))。

可以看到,本次扩产产能是2024年自有产能的3.71倍,扩产步伐不小,再结合公司此前以外协生产为主的生产模式,自有产能规模扩大后的管理问题也需要引起注意。

北交所在首轮问询中要求公司量化分析是否存在产能消化风险以及减值等对后续业绩的不利影响;第二轮问询中要求公司说明新增产能对应具体产品及下游应用领域、终端应用区域,量化分析各细分产品新增产能是否存在消化风险。

沛城科技也在招股书中提示了“募投项目新增产能消化不及预期的风险”,公司电池电源控制系统产品产能的增加,对公司市场开拓能力和销售能力提出了更高的要求,若公司对现有客户的维护和市场拓展情况不及预期,公司可能面临新增产能消化不及预期、新增资产减值的风险。

分红总额超补充流动资金。沛城科技本次募投的重头戏之一是补充流动资金0.62亿元,公司在首轮、第二轮问询按照未来三年营业收入预测增长10%、25%测算,预测未来三年的营运资金缺口为1.03亿元、2.38亿元。

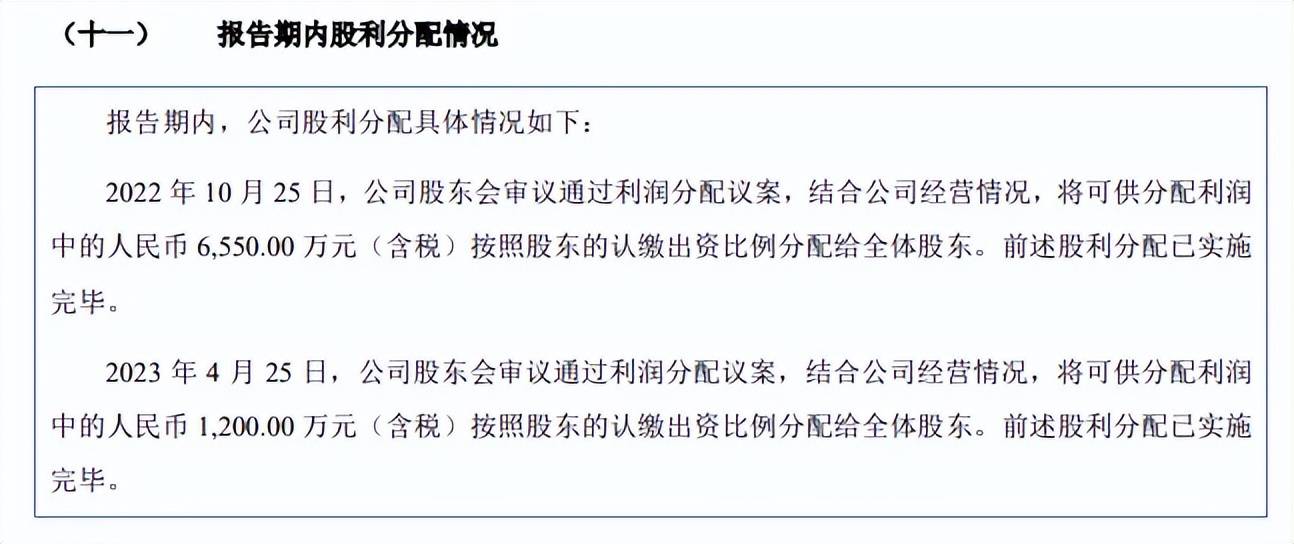

需要指出的是,公司在2022年、2023年连续实施分红,分红金额分别为6,550万元、1,200万元,合计7750万元,如此大手笔分红后,却要大额补充流动资金,是否合理?

事实上,公司资产负债率下降明显,从初期63.82%下滑至末期41.39%,货币资金从0.6亿元上升至2.81亿元,期末没有长短期借款,补充流动资金必要性、合理性何在?

研发费用率落后于头部,发明专利仅17项。报告期内,沛城科技研发费用分别为2,256.59万元、3,519.27万元、4,168.07万元、2,622.28万元,研发费用率分别为2.65%、4.61%、5.69%、4.57%。

对比来看,华塑科技、科列技术研发费用率均高于公司,期末分别为11.51%、34.37%,剔除元器件应用方案业务的影响,公司电池电源控制系统业务的研发费用率5.39%、7.19%、10.15%和7.05%,与华塑科技接近,落后于力高新能、科列技术。

沛城科技表示,力高新能、科列技术主要产品为新能源汽车动力电池BMS,主要应用于新能源汽车领域,属于车规级产品,公司主要产品为储能锂电池BMS,应用于下游户用储能等多领域,主要为应用型技术研发,所以研发费用率有所落后。

截至6月30日,公司研发人员数量为198人,占公司总人数比例为32.41%,其中本科及以上人员占比约70%,研发团队规模、学历都是值得肯定的,不过公司及子公司仅获得24项专利,其中发明专利17项,这个发明成果与团队规模、学历是否匹配?

企查查显示,截至12月30日,华塑科技、力高西能、科列技术的发明授权专利分别为47项、63项、37项,均高于公司,为何会有如此差异,是管理层需要好好思考的。