前三季度,郑州银行录得营收、净利双增的成绩,收入的增长得益于利息净收入发力,而非息收入受公允价值变动损失影响而出现了下滑。另一方面,公司进一步优化费用支出,抵消了信用减值损失增加的不良影响,得以让净利润保持增长。

值得一提的是,郑州银行信用减值损失连续多年远超净利润,需要强化贷款质量管理,不良贷款主要发生在对公领域,其中尤以房地产业为主,中报不良贷款超20亿元,虽然公司近年来频繁发起诉讼欲追回损失,但胜诉后却面临着被执行人无财产可执行的困境。

为何要吸收合并

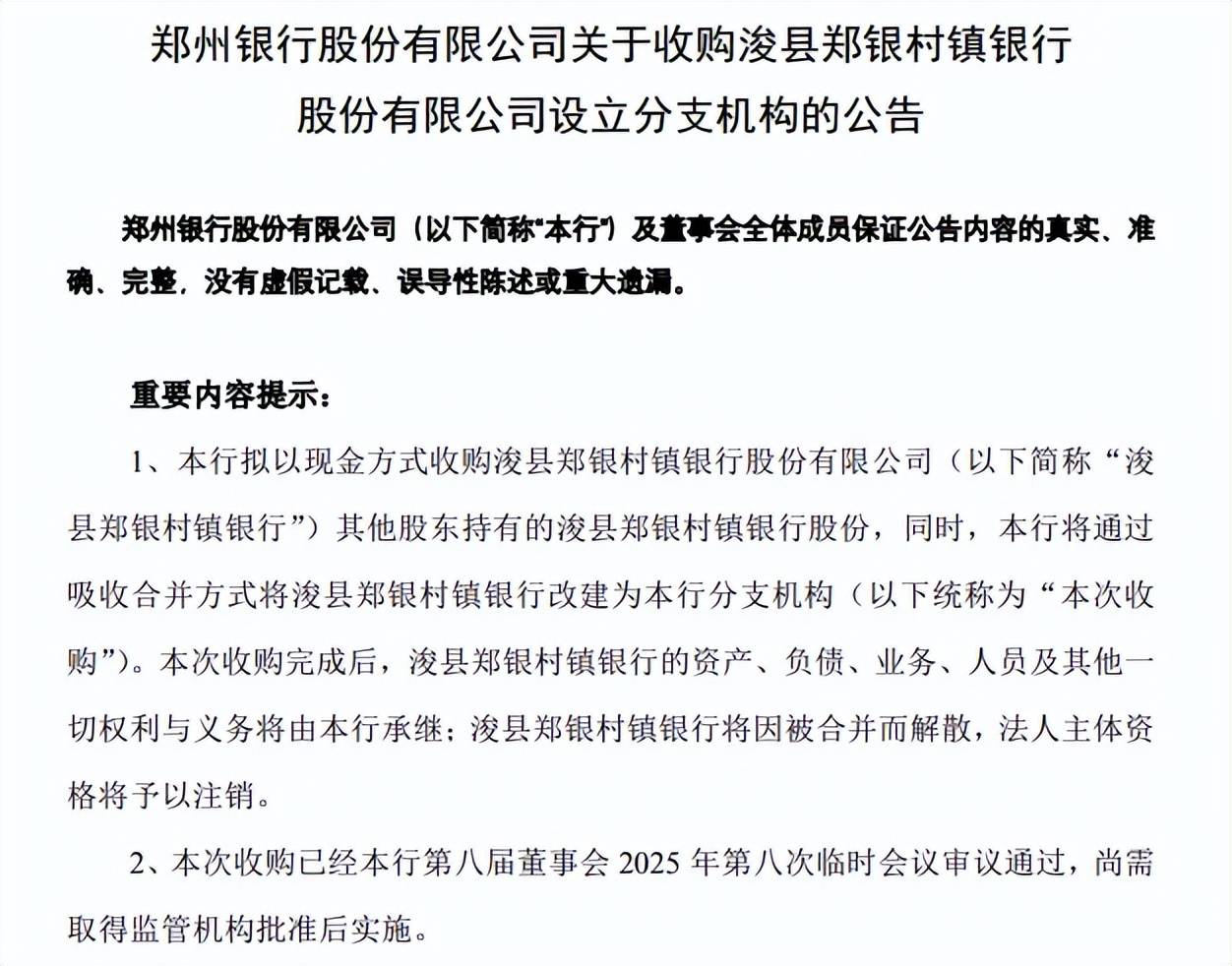

要收购控股村镇银行。11月8日,郑州银行披露收购公告,拟以现金方式收购浚县郑银村镇银行股份有限公司(浚县郑银村镇银行)其他股东持有的股份,收购事项已经通过董事会审议,尚需取得监管机构批准后方可实施。

据短平快解读了解,郑州银行是浚县郑银村镇银行控股股东,持股比例51%,其他股东合计持股比例为49%,公司将通过吸收合并方式将浚县郑银村镇银行改建为分支机构,目前该交易尚未完成评估,交易价格尚未确定,需要等待进一步披露才能揭晓答案。

控股多家村镇银行。年报显示,郑州银行还是扶沟郑银村镇银行、新密郑银村镇银行、确山郑银村镇银行、新郑郑银村镇银行的控股股东,持股比例分别为50.2%、51.2%、51%、51%,这些村镇银行被列入合并报表。

另外,公司还是中牟郑银村镇银行、鄢陵郑银村镇银行第一大股东,持股比例分别为49.51%、49.58%,持股比例虽然没有过半,但考虑到其持股比例远远甩开其余股东,显然在这两家村镇银行有着较大话语权。

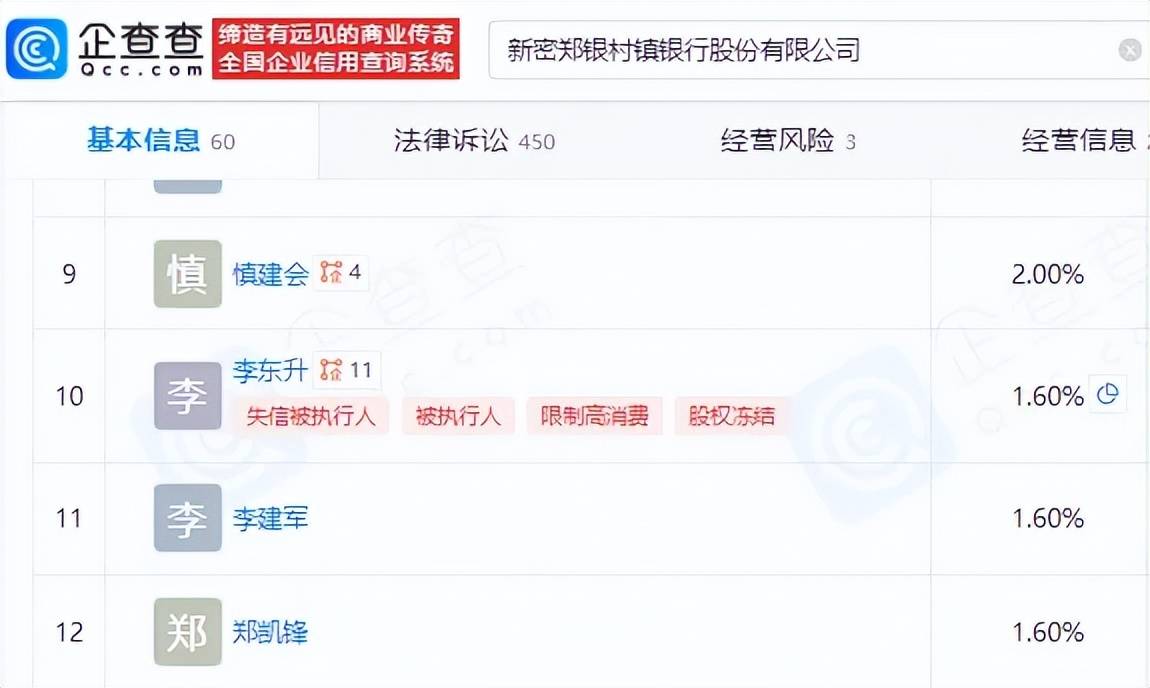

多家村镇银行股东遭股权冻结。历年财报中,郑州银行并没有披露上述参控股村镇银行的业绩情况,让外界无法知晓具体的经营情况,不过部分村镇银行部分股东面临着失信被执行人、股权冻结、被限制消费等风险。

企查查显示,新郑郑银村镇银行除了郑州银行之外,其余股东全部遭遇股权冻结,其中第二大股东北京天瑞万达投资管理有限公司是失信被执行人、被限制高消费。

确山郑银村镇银行持股10%的股东河南省昕佳防腐保温工程有限公司有被执行人、股权冻结、限制高消费记录;新密郑银村镇银行持股1.6%的个人股东李东升存在失信被执行人、被执行人、限制高消费、股权冻结记录。

郑州银行参股的村镇银行鄢陵郑银村镇银行个人股东郑晓飞、王珍均存在股权冻结,前者还是被执行人,股东鄢陵县百凯农业发展有限公司是被执行人,遭遇股权冻结;中牟郑银村镇银行个人股东徐静楠、张朔、张欣雅均遭遇股权冻结,后两人是被执行人,还被限制高消费。

企业实施并购通常是为了扩大规模,这点对于郑州银行而言也并不例外,但银行的吸收合并还有更深层次的意义,即推进中小银行改革化险,而河南省今年以来持续推进村镇银行改革,除了郑州银行之外,中原银行、河南农商银行也采用“村改支”模式,将村镇银行改建为分支机构,本质上则是积极响应党中央相关相关金融政策,助力国家优化金融资源配置、提升服务效率。

需要指出的是,吸收合并村镇银行随之而来的不良处置情况尤当引起重视,若本身贷款质量管理并不到位,则会进一步加大自身不良。

利息净收入增长,非息收入下滑

郑州银行成立于1996年11月,2015年12月在香港联交所上市,2018年9月在深交所上市,是全国首家“A+H”股上市城商行。

据短平快解读了解,2021年以来,公司业绩表现较为一般,2021年、2022年收入增速均为个位数,分别为1.33%、2.03%,随后两年分别下滑9.5%、5.78%;与此同时,2021年归母净利润增速1.85%,随后两年分别大幅下滑24.92%、23.62%,去年增速仅1.39%。

进入2025年,郑州银行业绩较往年有所起色,前三季度实现收入93.95亿元,同比增长3.91%,Q3增速仅2.15%;归母净利润22.79亿元,同比增长1.56%,Q3同比下滑0.22%。

净息差连降。近年来,银行业面临着净息差不断下滑的挑战,而郑州银行则从2020年的2.4%下滑至2024年的1.72%,前三季度进一步下滑至1.58%,累计降幅0.82个百分点。

与之相对应,公司利息净收入增速放缓明显,前三年分别为24.62%、6.31%、2.55%,近两年出现了下滑,降幅分别为4.2%、11.71%,不过前三季度有所好转,实现收入78.16亿元,同比增长5.83%,近两个季度增速分别为9.74%、17.96%,表明基本面是有所好转的,这是值得肯定的。

非息收入表现并不如意。郑州银行非利息收入在很长一段时间内的表现较为差劲,2019年至2023年均录得下滑,降幅分别为0.25%、25.21%、15.32%、0.15%、32.3%,2024年再次进入增长赛道,增速30.34%,但收入规模仅25.13亿元,距离2018年高点45.14亿元相差超20亿元。

进入2025年,非利息收入再次陷入下滑,前三季度同比减少0.76亿元至15.79亿元,降幅4.64%,其中手续费及佣金净收入3.25亿元,同比下滑7.09%,此前2021年至2024年均录得双位数下滑。

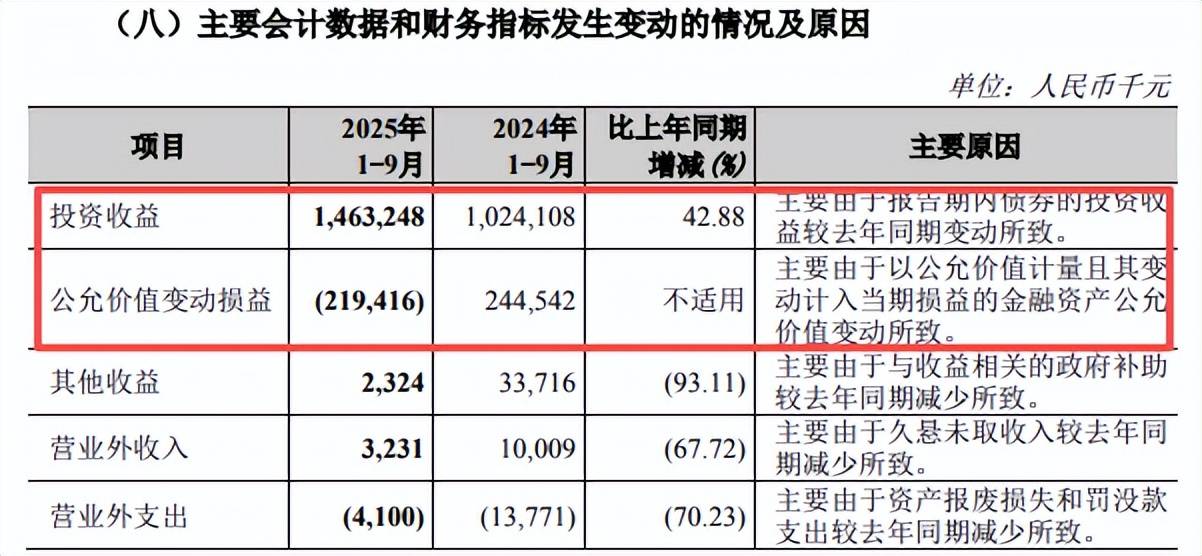

投资收益14.63亿元,同比增长42.88%,主要由于报告期内债券的投资收益较去年同期变动所致;公允价值变动损失2.19亿元,而上年同期为收益2.45亿元,是导致非利息收入下滑的主要因素,主要由于以公允价值计量且其变动计入当期损益的金融资产公允价值变动所致。

业务及管理费连增背后。2021年至2024年,郑州银行业务及管理费用连增,今年前三季度为22.43亿元,同比下滑2.45%。事实上,虽然该费用近年来连续增长,但人工成本、租金及物业管理费、办公费用均呈现下滑态势,2023年、2024年以及今年上半年,人工成本分别为21.63亿元、21.48亿元、8.51亿元,同比减少0.14亿元、0.16亿元、0.15亿元。

近两年在职员工数量有所增加,分别为5,911人、6,180人,这意味着平均薪酬的减少,今年上半年则下滑至6,123人,较上年末减少57人。

梳理来看,业务及管理费用增加主要发生在其他项目,2023年、2024年分别为9.48亿元、10.22亿元,同比分别增加2.97亿元、0.74亿元,增幅分别为45.64%、7.8%,公司并没有对项目支出大增进行解释说明。

今年上半年,其他项目支出与业务及管理费其余项目均出现了下滑,金额为3.88亿元,同比减少0.6亿元,降幅13.31%,这也是业务及管理费出现了下滑的主要因素。

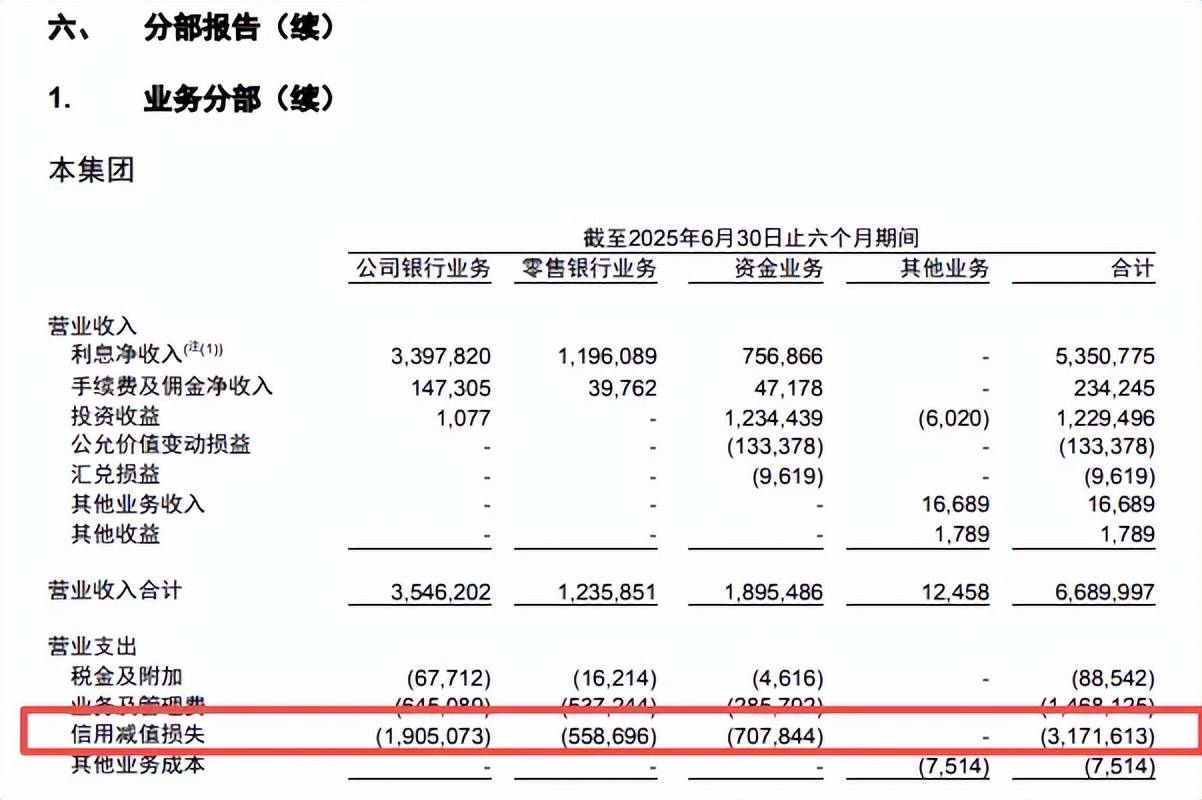

减值损失远超净利润。2023年、2024年,郑州银行信用减值损失连降,降幅分别为6.75%、11.04%,金额分别为80.75亿元、71.83亿元,即使如此,该金额还是远超净利润,后者近两年分别为18.59亿元、18.63亿元。

今年前三季度,公司信用减值损失43.59亿元,同比增长7.73%,同期净利润23亿元,两者相差20.59亿元。中报显示,发放贷款及垫款减值损失是大头,上半年损失21.12亿元,同比增加5.98亿元,增幅39.4%,是损失增长的根源,显然公司贷款质量管理仍有待进一步增强。

不良率高企,房地产业不良贷款超20亿

2020年至2024年,郑州银行不良贷款稳增,从49.44亿元上升至69.23亿元,累计增幅超40%,不良贷款率则从2.08%下滑至1.79%,累计下滑0.29个百分点。

今年前三季度,公司不良贷款进一步增加至71.58亿元,在17家城商行中排在第7位;不良贷款率1.76%,在城商行中排在第2位,仅次于兰州银行的1.8%,显然贷款质量管理仍然是重中之重。

房地产业是不良贷款重灾区。一直以来,郑州银行不良贷款主要集中在对公业务,中报不良贷款56.93亿元,较上年末增加1.88亿元,不良贷款率2.07%,较上年末上升0.02个百分点。

房地产业不良贷款金额高达20.58亿元,较上年末减少0.65亿元,不良贷款率9.75%,较上年末上升0.2个百分点。自2020年以来,公司披露多则诉讼及进展公告,主要就是针对房地产行业。

今年1月,郑州银行披露的诉讼事项进展公告显示,长椿路支行申请对郑州康桥房地产开发有限责任公司等多家公司及个人申请执行6.6亿元借款及利息等,而郑州市中级人民法院认为,经穷尽财产调查措施,已对发现的可以处置的财产依法进行了处置,未发现被执行人有其他可供执行的财产。

通俗地讲,被执行人没有财产可供执行。

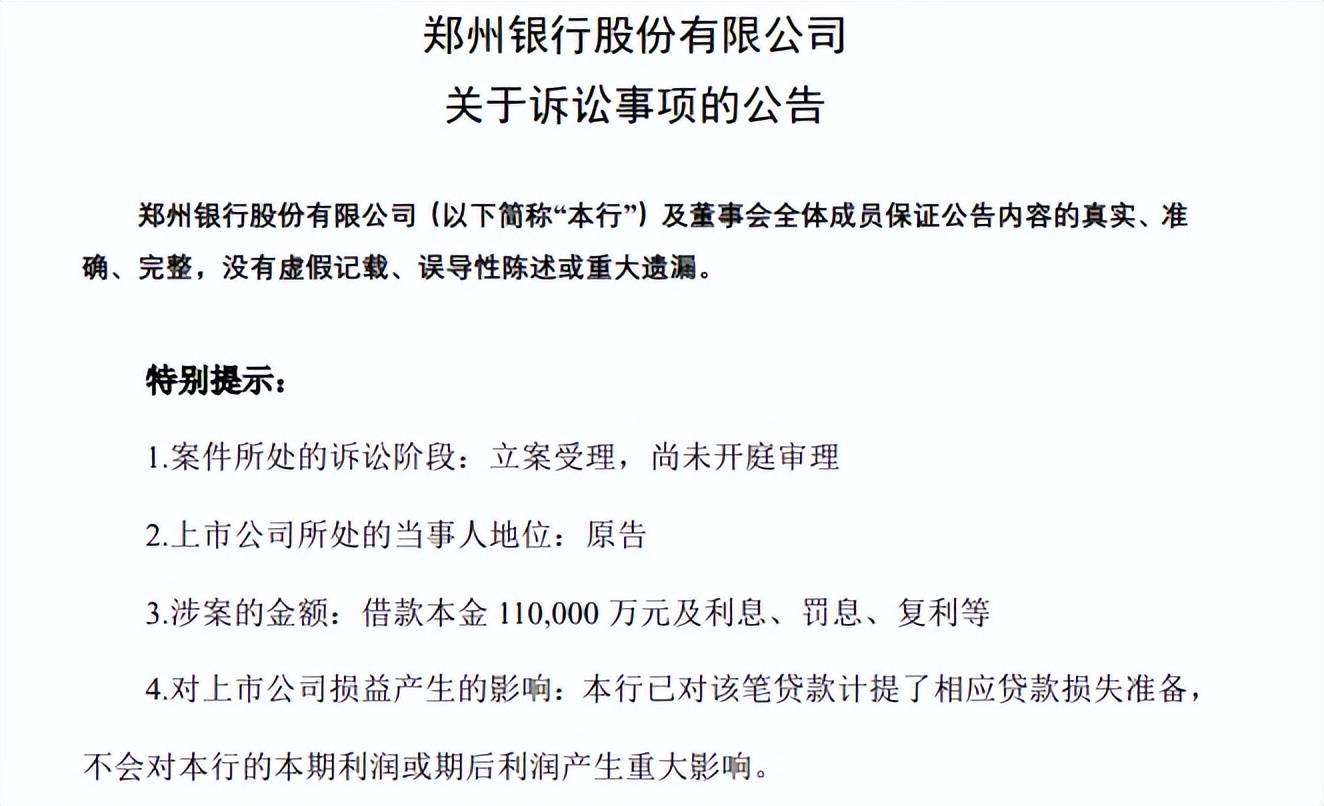

7月,公司披露的诉讼事项公告显示,中原路支行就与郑州金威实业有限公司、河南中光城市运营管理有限公司、永威置业集团有限公司、崔红旗、李伟、李玲玲金融借款合同纠纷一案向郑州市中级人民法院提起诉讼,索赔借款本金11亿元以及相关利息、诉讼费用等等。

事实上,除了房地产业之外,郑州银行还需要关注批发和零售业、租赁和商务服务业、住宿和餐饮业,中报不良贷款金额分别为20.34亿元、7.08亿元,2.97亿元,对应不良贷款率分别为3.84%、1.04%、33.02%。其中批发和零售业不良贷款较上年末增加7.58亿元。

个人经营性不良贷款大增。中报显示,郑州银行零售贷款不良贷款14.72亿元,较上年末增加0.54亿元,不良贷款率与上年末持平,为1.56%。分析来看,不良贷款增加主要发生在个人经营性贷款,金额为10.16亿元,较上年末增加1.53亿元,不良贷款率2.65%,较上年末上升0.4个百分点。

个人住房按揭贷款、个人消费贷款、信用卡余额不良贷款分别为2.44亿元、1.4亿元、0.73亿元,同比分别变动-0.88亿元、683.6万元、-0.18亿元。

对公、零售不良贷款高企的另一面,对应的信用减值损失也不低,中报损失分别为19.05亿元、5.59亿元,同比分别增加1.11亿元、4.52亿元,增幅分别为6.17%、421.43%,后者需要引起高度关注。

2024年9月,郑州银行披露资产转让合同公告,拟将150.11亿元不良资产包作价100亿元转让给中原资产,该交易在当年10月份完成,一定程度上优化了资产结构,改善资本充足率及流动性,不过打铁还需自身硬,公司还要在贷款质量上面下苦工,才能从根本上解决问题。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)