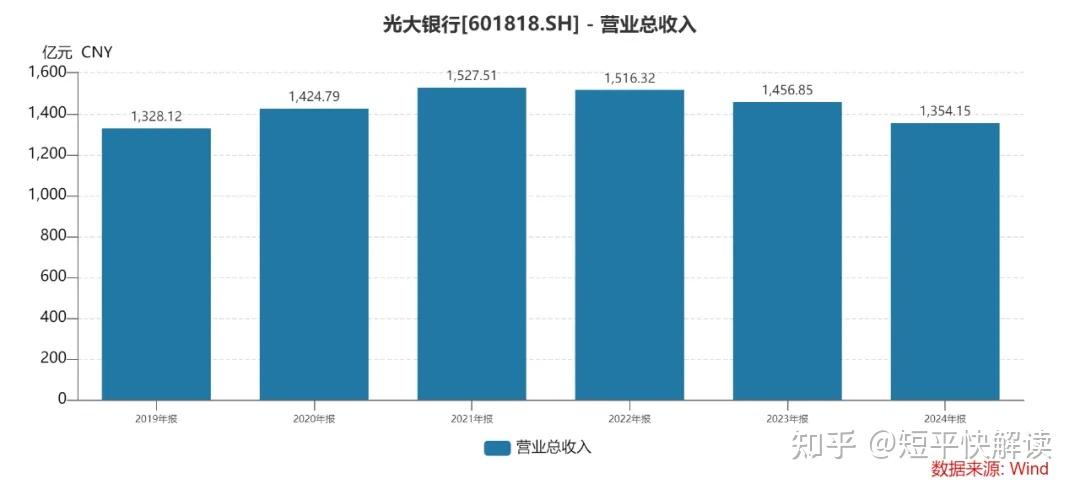

2024年,光大银行收入减少超百亿元,已经连续三年下滑,主要是净利息收入加速下滑所致,而按业务分部来看,零售金融业务收入大幅下滑是根源。

不过,公司归母净利润则实现增长,扭转了2023年收入下滑的困境,其中信用减值损失大幅锐减是关键,同时管理费用进一步下滑也起到了一定作用。不过,拨备覆盖率已经连续两年下滑。

近年来,光大银行不良贷款稳增,而不良率则总体较为稳定,去年对公不良贷款增长较快,零售不良贷款增长有限,不过,公司近期披露10期个人不良贷款(信用卡透支)转让项目公告,本息总额达115.6亿元,显然已经在加快处理信用卡业务的不良资产了。

收入减少超百亿

收入三连降。2024年,光大银行实现营业收入1354.15亿元,同比大幅减少102.7亿元,降幅7.05%,此前两年分别为下滑0.73%、3.92%,显然公司收入已经三连降,且降幅明显加剧,期末规模略高于2019年的1328.12亿元。

据短平快解读了解,去年各季度,光大银行实现收入分别为344.87亿元、353.21亿元、325.91亿元、330.16元,同比分别下滑9.62%、7.93%、8.73%、1.31%,Q4降幅有所收窄;今年Q1为330.86亿元,同比下滑4.06%,显然没那么容易扭转下滑的困境。

净息差持续下滑。近年来,净息差不断收窄,让许多银行业绩承压,光大银行也受到了较大影响,从2019年的2.31%下滑至2024年的1.54%,累计下降0.77个百分点。今年Q1仅为1.32%,在9家股份制银行中排在倒数第二,仅比浦发银行的1.25%略高些。

2020年至2022年,光大银行的利息净收入增长明显放缓,分别为1106.97亿元、1121.55亿元、1136.55亿元,同比分别增长8.61%、1.32%、1.34%,2023年、2024年更是直线下滑,收入分别为1074.8亿元、966.66亿元,同比分别下滑5.43%、10.06%,降幅有所加剧。

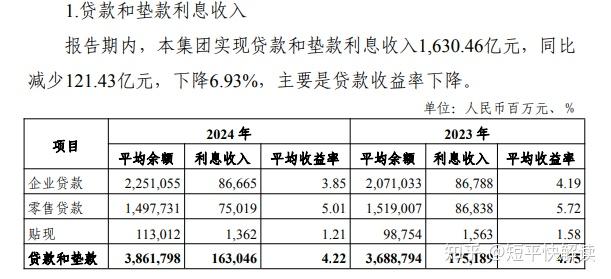

利息净收入的主要项目是贷款和垫款,在2023年之前保持增长,但在2024年则出现了大幅下滑,收入为入1,630.46亿元,同比减少121.43亿元,下降6.93%,主要是贷款收益率下降所致,期末为4.22%,同比下滑0.53个百分点,较2019年5.64%的高点累计下滑1.42个百分点。

零售贷款拖后腿。一直以来,零售贷款带来的利息收入保持着良好态势,长时间超过企业贷款收入,但这种情况在2023年发生了微妙变化,当年利息收入为863.38亿元,同比减少26.04亿元,同期企业贷款为867.88亿元,同比增加57.55亿元,两大项目的收入差距微乎其微。

到了2024年,零售贷款利息收入下降更狠,为750.19亿元,同比减少118.19亿元,是导致贷款利息收入下滑的根本,而企业贷款也出现了下滑,为866.65亿元,同比减少1.23亿元。

另外,不管是零售贷款,还是企业贷款,平均收益率均呈现下滑态势,2024年分别为5.01%、3.85%,较2019年的6.62%、4.97%分别下滑1.61个百分点、1.12个百分点。

非利息收入波动。最近五年,光大银行的非利息收入波动较大,2020年、2021年分别为317.82亿元、405.96亿元,同比分别增长2.87%、27.73%,2023年则掉转之下,收入为379.77亿元,同比下滑6.45%,此后两年分别为382.05亿元、387.49亿元,同比分别微增0.6%、1.42%。

最近四年,手续费及佣金净收入分别为273.14亿元、267.44亿元、236.98亿元、190.71亿元,其中2021年同比增长11.9%,此后三年分别下滑2.09%、11.39%、19.52%,降幅明显加剧。

同时期的投资收益呈现波动态势,分别为108.02亿元、113.86亿元、105.49亿元、126.85亿元,2023年同比下滑7.35%,去年则同比增长20.25%。

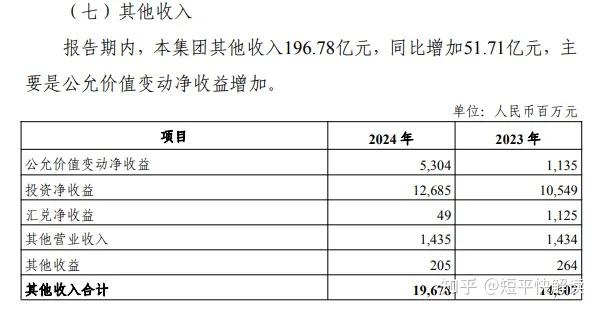

2024年,光大银行非利息收入的增长除了与投资收益有关之外,公允价值变动也起了较大作用,净收益为53.04亿元,同比增加41.69亿元,增幅约3.67倍,不过该收益波动性较大,例如2022年为损失16.56亿元。

利息净收入大幅下滑,非利息收入小幅增长,存在较大波动,光大银行未来大概率将继续面临收入下滑的困境,毕竟改变并非一朝一夕。今年Q1利息净收入为225.38亿元,同比下滑6.84%,而非利息收入为105.48亿元,同比微增2.46%。

净利何以增长

净利微增。2024年,光大银行实现归母净利润416.96亿元,同比微增2.22%,扭转了2023年收入下滑的困境,增速不及2021年、2022年,显然公司利润端也面临着不低的挑战。

据短平快解读了解,去年各季度,光大银行实现归母净利润分别为124.26亿元、120.61亿元、139.27亿元、32.82亿元,同比分别增长0.39%、3.14%、2.27%、5.8%,今年Q1为124.64亿元,同比微增0.31%。

管理费连降。收入连续三年下降的背景下,光大银行净利润以增长为主,这与公司控制费用支出有着莫大关系,同期的业务及管理费用分别为422.79亿元、410.42亿元、403.65亿元,同比分别下滑1.23%、2.93%、1.65%。

职工薪酬费用是业务及管理费大头,近三年呈现波动态势,分别为222.37亿元、217.16亿元、222.63亿元,其中2023年同比下滑2.34%,其余两年分别增长1.12%、2.52%。

同时期,光大银行的员工数量分别为47,585人、47,582人、47,982人,呈现上升态势,意味着平均薪酬是有所降低的。

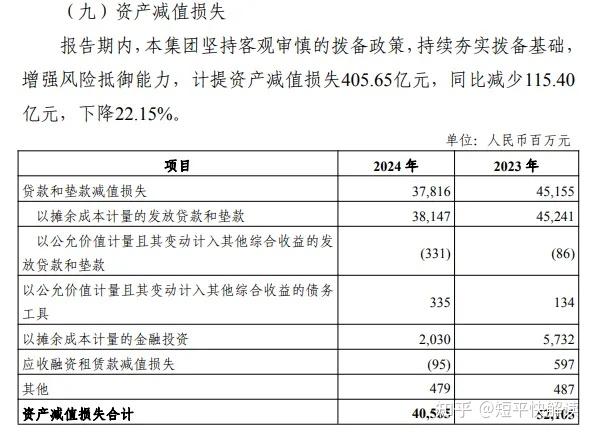

信用减值损失侵蚀利润。影响光大银行利润的另一大重要因素是信用减值损失,近三年分别为506亿元、520.75亿元、405.22亿元,同比分别变动-7.62%、2.92%、-22.19%,去年大幅减少115.4亿元。

信用减值损失主要以贷款和垫款减值损失为主,近三年下降明显分别为476.68亿元、451.55亿元、378.16亿元,去年同比减少73.39亿元,降幅16.25%。

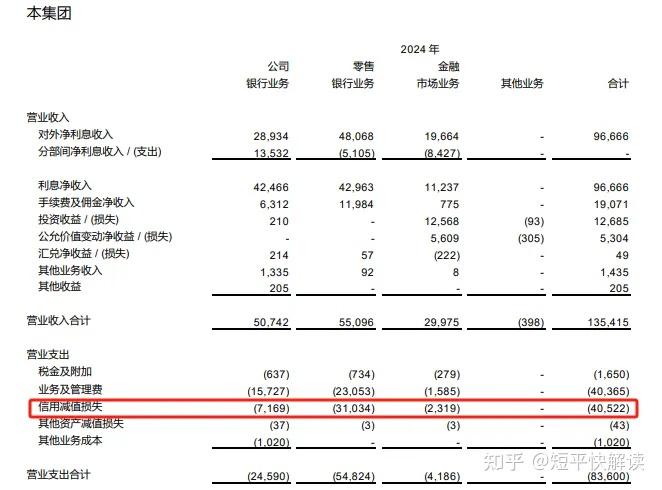

减值损失以零售业务为主。进一步细分来看,公司银行业务的信用减值损失下降更为明显,分别为135.96亿元、125.78亿元、71.69亿元,去年同比减少31.49亿元,降幅43%。零售银行业务则分别为346.3亿元、335.45亿元、310.34亿元,去年同比减少25.11亿元,降幅7.49%,仍然是信用减值损失大头。

拨备覆盖率下滑。最近三年,光大银行的拨备覆盖率下滑明显,分别为187.93%、181.27%、180.59%,累计下滑7.34个百分点。

甩卖不良资产包

不良贷款稳增。2020年至2024年,光大银行的不良贷款呈现上升态势,分别为416.66亿元、413.66亿元、446.74亿元、474.76亿元、492.52亿元,累计增加近76亿元,增幅约18%;

2020年不良贷款率为1.38%,此后四年均为1.25%,总体而言较为稳定。

据短平快解读了解,今年Q1,光大银行不良贷款进一步增加至512.93亿元,在9家股份制银行中排在第六;不良贷款仍旧为1.25%,在股份制银行中排在第五,总体在中游位置。

房地产业不良贷款最高。分析来看,光大银行去年末的企业贷款不良贷款为284.82亿元,同比增加16.33亿元,不良贷款率约1.24%,低于总体不良率。房地产业、制造业、批发和零售业的不良贷款分别为67.44亿元、66.12亿元、46.64亿元,房地产业同比减少20.89亿元,后者分别增加19.16亿元、6.66亿元。

转让信用卡不良资产。零售贷款不良贷款为207.7亿元,同比增加1.43亿元,不良贷款率约1.4%。该类型贷款包括个人住房按揭贷款、个人经营贷款、个人消费贷款以及信用卡,但公司没有披露具体的不良贷款以及不良率,让外界无法知道更多信息。

5月中旬,光大银行在银登网集中披露10期个人不良贷款(信用卡透支)转让项目公告,转让资产包合计未偿本息总额达115.6亿元,而转让起始价为5.94亿元,相当于0.5折甩卖资产。

同样是5月,国家金融监督管理总局北京监管局核准廖伟煜担任光大银行信用卡中心总经理,此前曾担任光大银行总行办公室总经理。

截至2024年末,公司信用卡累计客户5,200.88万户,报告期内实现业务收入331.56亿元,同比减少99.04亿元,降幅约23%,显然信用卡业务收入以及质量都是较为严峻的。

零售业务利润大降。光大银行去年公司金融业务实现营业收入507.42亿元,同比减少31.74亿元,利润总额261.32亿元,同比增加21.33亿元。而零售金融业务实现收入为550.96亿元,同比减少98.53亿元,降幅15.17%,利润总额2.81亿元,同比骤降64.6亿元,降幅95.83%。

内控有待加强。2025年以来,光大银行多家分支行收到罚单,其中不乏百万元级别的罚单,2月,上海分行因存在员工行为管理严重违反审慎经营规则的违法违规行为,被上海金融监管局罚款150万元,直接责任人被禁止从业,其余责任人被警告并罚款。

4月,深圳分行因存在授信管理不到位,掩盖贷款质量,票据承兑业务贸易背景审查不到位等违法违规行为,被深圳金融监管局罚款640万元,直接责任人被禁止从业,多数责任人被给予警告。

大额罚单背后,光大银行需要深入剖析原因,并对症下药,加强对分支行的管理,加强员工的合规意识,避免其他分行因相同事项被罚款。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)