6月12日,苏州汇川联合动力系统股份有限公司(联合动力)深交所创业板上市将迎来上市,保荐机构是国泰海通证券。

联合动力是智能电动汽车部件及解决方案提供商,主要产品包括电驱系统(电控、电机、三合一/多合一驱动总成)和电源系统(车载充电机、DC/DC转换器、二合一/三合一电源总成)等动力系统核心部件,累计为超过40家客户的170余款乘用车、商用车配套开发了数百款电驱系统解决方案,客户包括广汽、奇瑞、长安、长城、上汽、宇通、吉利、东风等民族汽车品牌,沃尔沃、Stellantis、大众、奥迪、保时捷、捷豹路虎等国际车企,以及理想、小米等造车新势力。

梳理来看,联合动力实际控制人朱兴明,也是汇川技术实控人;资产重组遭受关注,被询问公允性;要募资近48.57亿元,产能消化引关注;研发费用增长,研发费用率下滑,不及行业均值;发明专利98项,远远低于巨一科技370项;货币资金、交易性金融资产大增,8亿元补充运营资金是否合理;业绩大涨,毛利率逆势上升遭拷问;应收账款猛增,坏账准备金额不低,曾踩雷威马。

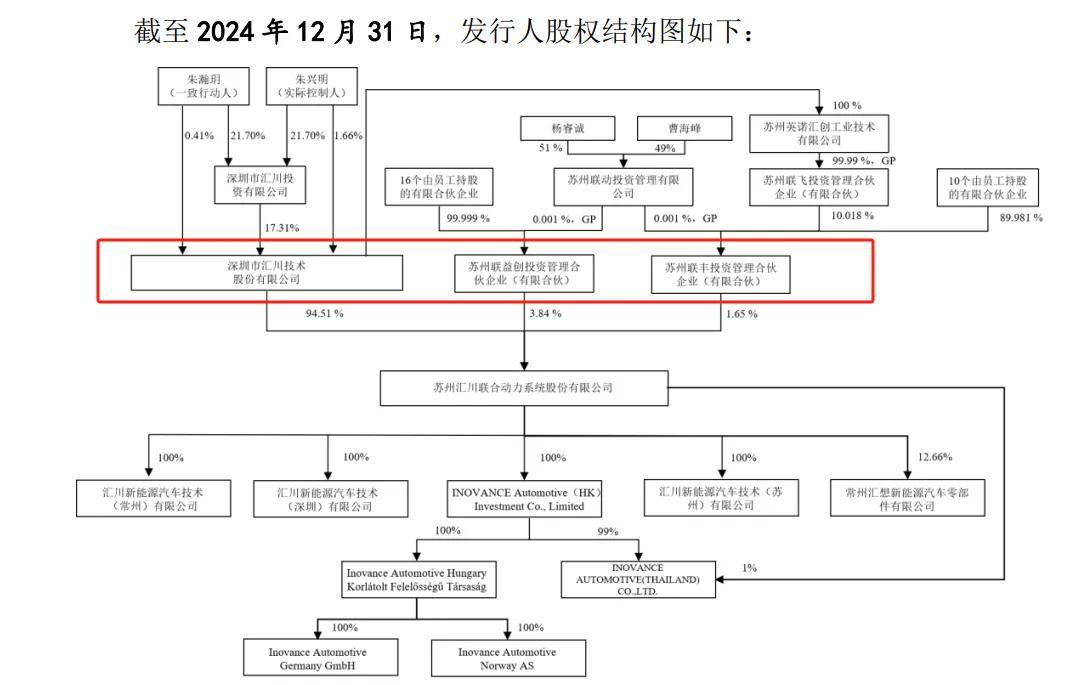

朱兴明资本版图再扩

2016年9月,联合动力前身联合动力有限成立,彼时属于汇川技术的全资子公司;2023年6月,公司完成股改,有汇川技术、联益创投两大股东,持股比例分别为96.0948%、3.9052%。

股改前后两轮增资。股改前,联合动力有限有过一次增资,2023年1月,联益创投认缴公司新增注册资本8,127.80万元,对应投资金额32,511.20万元,即上述3.9052%的股权。

股改后,联合动力还有新一轮增资,2023年11月,联丰投资认缴公司新增注册资本3,493.80万元,对应投资金额17,119.62万元。

据短平快解读了解,截至2024年12月末,联合动力只有三大股东,分别是汇川技术、联益创投、联丰投资,持股比例分别为94.5083%、3.8407%、1.6510%,其中汇川技术是控股股东,实际控制人为朱兴明。

朱兴明捐赠股权。2021年9月,朱兴明将持有的汇川技术股票20,602,113股,以及汇川投资21.7029%股权全部无偿捐赠给其女儿朱瀚玥,不过朱瀚玥承诺,因受赠股票及受赠股权而取得的表决权,将无条件委托给朱兴明行使。

简单来讲,朱兴明将这些股权捐赠给女儿,而其女儿又将表决权委托朱兴明使用,股权拥有人变更,但实际控制人并没有发生变更。

截至去年12月末,朱兴明通过直接与间接持有汇川技术股票,以及通过赠与股票及赠与股权的表决权委托,实际控制汇川技术19.39%股份对应的表决权,为公司实际控制人。

公开资料显示,朱兴明出生于1967年,中国国籍,硕士研究生学历,曾供职于深圳华能控制系统有限公司、华为电气技术有限公司和艾默生网络能源有限公司,自2008年5月起至今一直担任汇川技术董事长兼总裁(总经理)。

实控权稳固吗?若联合动力能够过会并顺利上市,朱兴明将控制又一家上市公司,资本版图进一步扩张。不过,汇川技术作为上市公司,股权高度分散,截至2024年末,香港中央结算有限公司、深圳市汇川投资有限公司分别持股18.47%、17.31%,前十股东持股比例为53.3%,朱兴明在公司的控制权并非固若金汤。

实际上,联合动力在2021年4月发生过重大资产重组,汇川技术将汇川技术及其子公司苏州汇川与新能源汽车业务相关的资产、负债、知识产权等统一划转给联合动力有限,前述交易构成发行人报告期内重大资产重组。

深交所要求公司说明联合动力说明重大资产重组涉及资产及负债的定价依据,相关资产及负债的评估情况(如有),并说明重组交易价格的公允性。

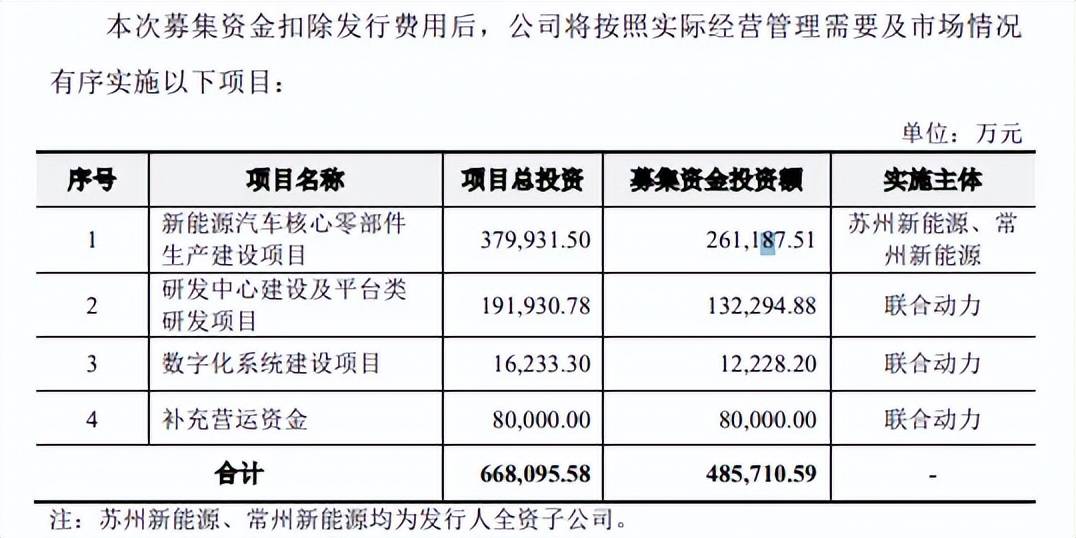

要募资48.57亿元

本次IPO,联合动力拟发行股份不超过70,540.5333万股,募集资金485,710.59万元,用于新能源汽车核心零部件生产建设项目、研发中心建设及平台类研发项目、数字化系统建设项目、以及补充营运资金,拟投入金额分别为261,187.51万元、132,294.88万元、12,228.20万元、80,000.00万元。

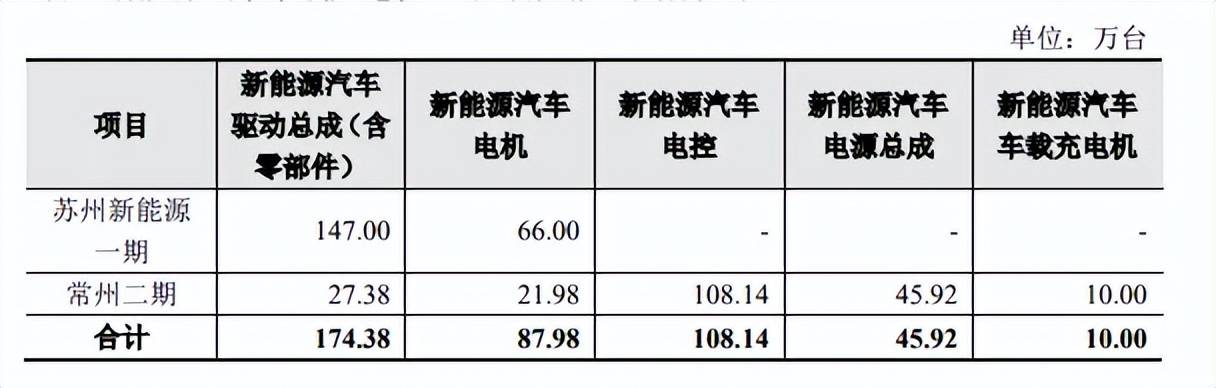

产能消化引关注。零部件项目由苏州吴中区新能源汽车核心零部件生产基地项目(一期)(苏州新能源一期)和常州武进区新能源汽车核心零部件生产基地项目(二期)(常州二期)构成。

据短平快解读了解,苏州新能源一期尚未开始建设,建成后预计将新增新能源汽车驱动总成(含零部件)147万台、新能源汽车电机66万台产能;

“常州二期”项目已完成部分建设并释放部分产能,项目建设完成后,将在报告期末产能的基础上新增新能源汽车驱动总成(含零部件)27.38万台、新能源汽车电机21.98万台、新能源汽车电控108.14万台、新能源汽车电源总成45.92万台、新能源汽车车载充电机10万台产能。

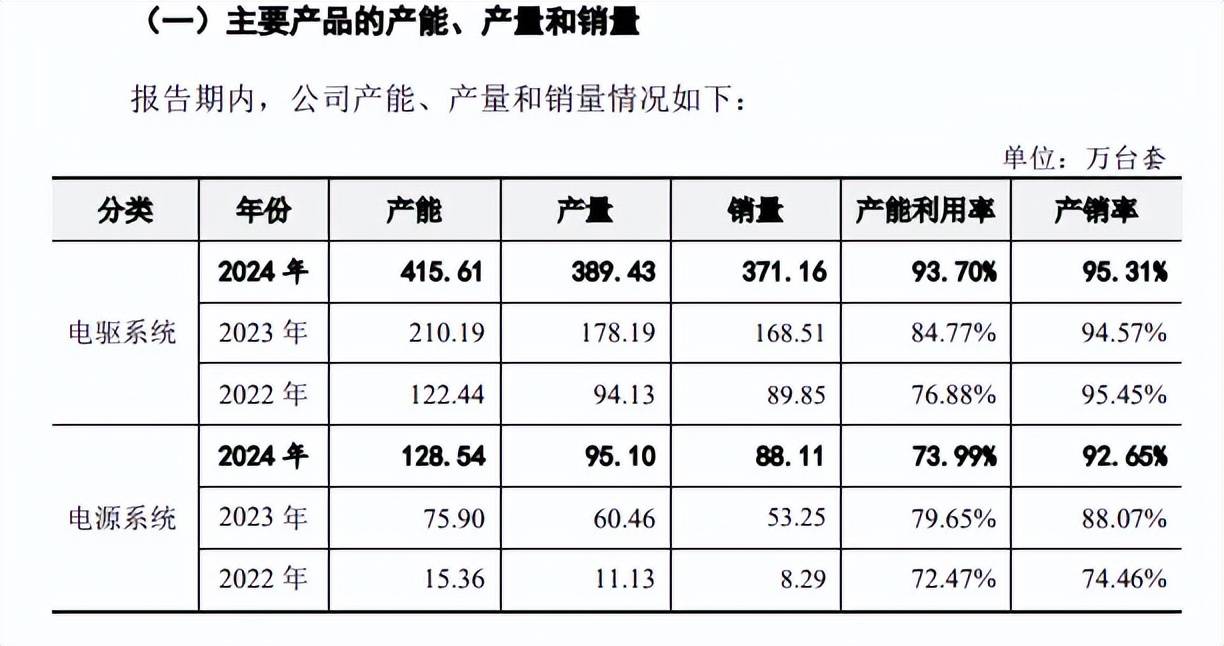

2022年至2024年,联合动力电驱系统产能利用率分别为76.88%、84.77%、93.7%,呈现上升态势;电源系统产能利用率分别为72.47%、79.65%、73.99%,波动较大,去年大幅下滑。

2024年末,电驱系统、电源系统的产能分别为415.61万台套、128.54万台套,本次又要新增大量产能,消化问题成关注点,深交所要求联合动力分析募投项目、拟建设项目产能消化措施及有效性。

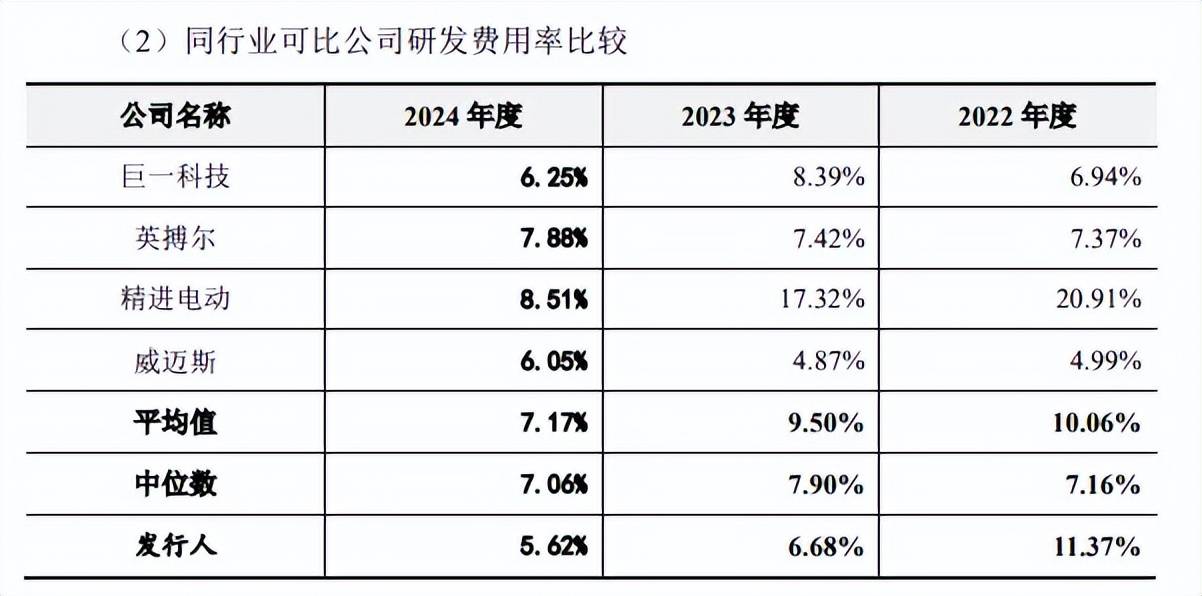

研发费用增长,研发费用率下滑。联合动力拟将13.23亿元用于研发中心的建设,公司近年来的研发投入情况如何?

2022年至2024年,公司的研发费用增长明显,分别为5.72亿元、6.26亿元、9.08亿元,不过研发费用率下滑明显,分别为11.37%、6.68%、5.62%。

对比来看,可比公司近三年的研发费用率均值分别为7.16%、7.9%、7.06%,已经连续两年超过公司,以期末来看,公司的研发费用率在诸多同行中垫底,巨一科技、英搏尔、精进电动、威迈斯分别为6.25%、7.88%、8.51%、6.05%,公司还需要加强研发投入。

联合动力表示,随着多款产品成功放量销售,公司收入快速上升,规模效应逐步显现,使得2023年、2024年度研发费用率显著下降。

从研发成果来看,截至期末,联合动力拥有发明专利、实用新型专利分别为98项、407项,专利数量远远低于巨一科技,后者分别为370项、611项,但高于其他同行。

资产负债率远超行业均值。本次IPO,联合动力拟将8亿元用于补充营运资金,以降低资产负债率、改善财务状况,满足公司战略发展和对流动资金的需求。

最近三年,公司的资产负债率上升明显,分别为65.30%、68.45%和73.24%,流动比率分别为1.22倍、1.16倍和1.14倍,资产负债率均高于行业平均水平,也高于大部分可比公司。

不过截至期末,联合动力的货币资金、交易性金融资产分别为18.26亿元、13.97亿元,合计32.23亿元,没有短期借款,而长期借款为8.74亿元,远远不及公司交易性金融资产,补充运营资金是否具备必要性?

业绩、应收均大涨

业绩突飞猛进。2022年至2024年,联合动力实现营业收入分别为50.27亿元、93.65亿元、161.78亿元,同比分别增长73.19%、86.3%、72.74%;

归母净利润分别为-1.79亿元、1.86亿元、9.36亿元,后两年同比分别增长203.86%、403.55%。

显然,联合动力最近两年的业绩实现了飞奔。

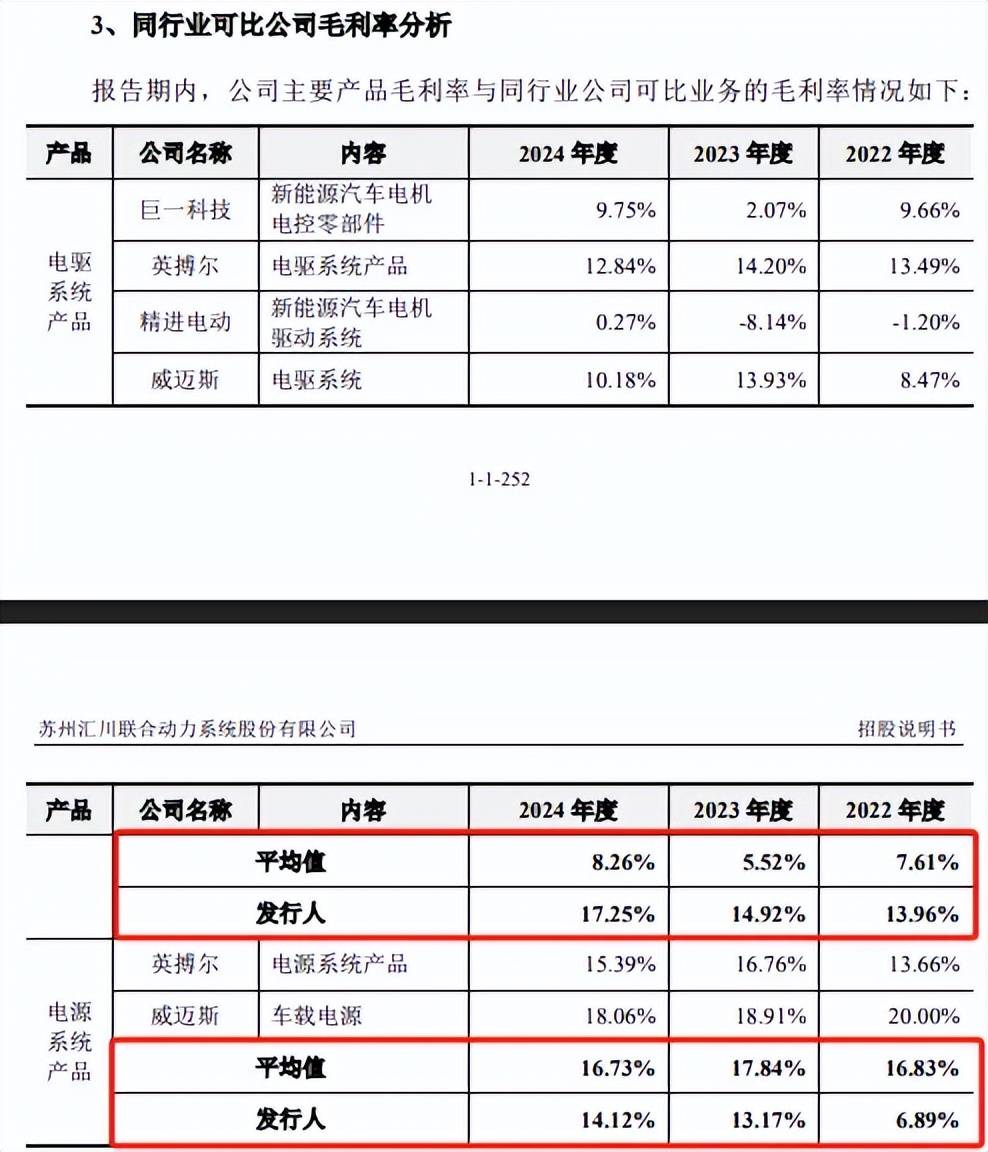

毛利率上升遭拷问。最近三年,公司电驱系统产品毛利率分别为13.96%、14.92%、17.52%,而可比同行行业均值分别为7.61%、5.52%、8.26%。

公司电源系统产品的毛利率分别为6.89%、13.17%、14.12%,而可比同行行业均值分别为16.83%、17.84%、16.73%,均高于公司。

在同行毛利率普遍下滑的背景下,联合动力毛利率反而实现逆势上涨,其中有什么秘诀?又是否合理呢?

据短平快解读了解,深交所在问询中要求联合动力结合与同行业公司单价差异、成本构成、技术路径、市场竞争策略、配套车型等因素差异,量化分析发行人电驱系统及电源系统产品产品毛利率与可比公司存在差异的原因。

第二轮问询中,深交所进一步要求公司量化分析各期各产品毛利率变动的原因,结合期后新能源车市场价格变动情况、发行人与客户协商调价情况和原材料价格变动情况,进一步说明发行人产品毛利率是否存在下滑风险,并充分揭示风险。

根据乘联会统计,2025年1-2月新能源车价格平均降幅为13%。

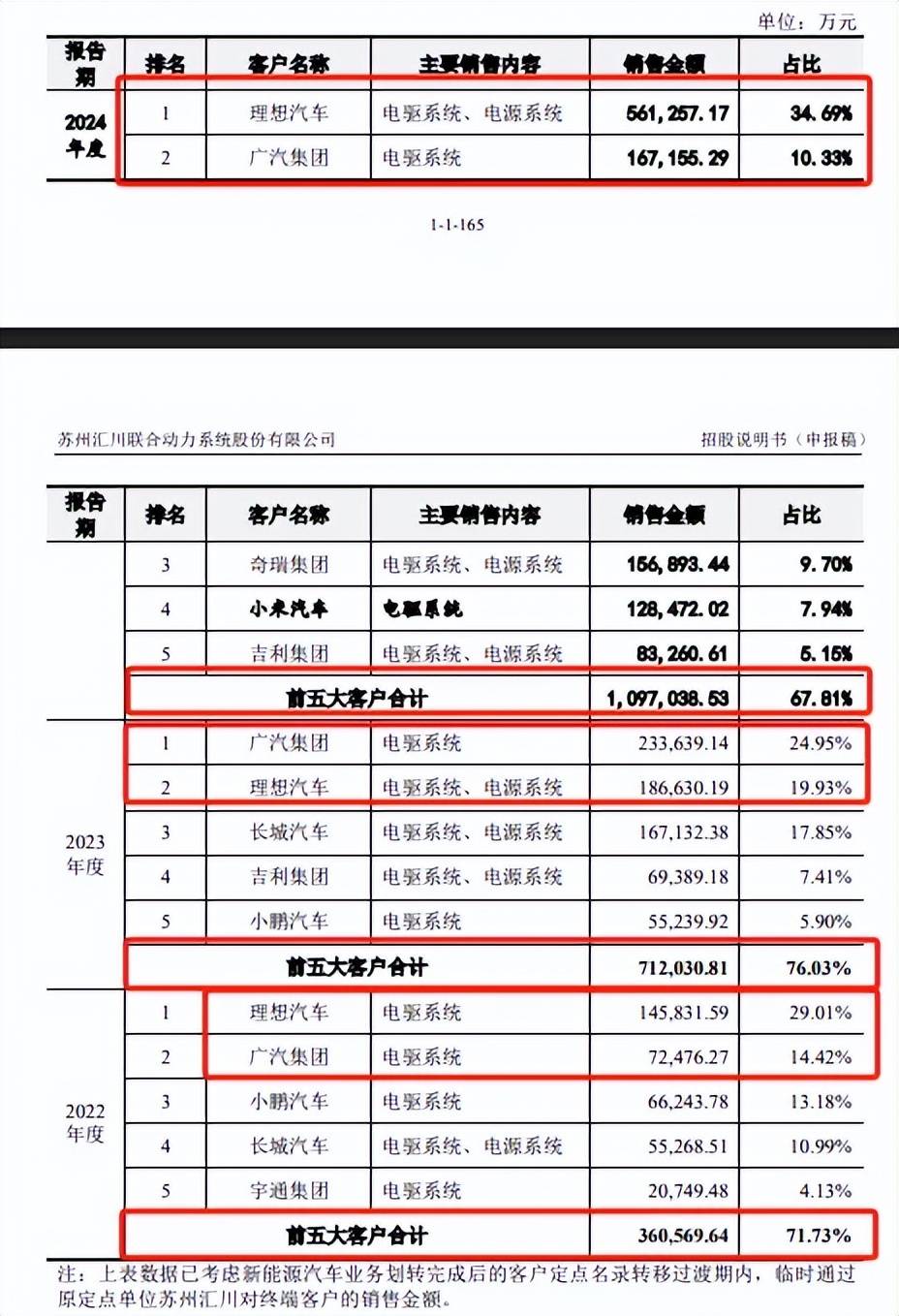

客户集中度高。报告期内,联合动力向前五大客户的销售分别为36.06亿元、71.2亿元、109.7亿元,占比分别为71.73%、76.03%、67.81%。

另外,前五大客户的变动较大,2023年,宇通集团退出前五大客户之列,取而代之的是吉利集团,2024年,小鹏汽车不在前五大客户之列,小米汽车取而代之。

报告期内,理想汽车都是联合动力的重要客户,2022年、2024年均为第一大客户,但“理想汽车”的子公司“常州汇想新能源汽车零部件有限公司”(常州汇想)系公司的联营企业。

此外,2022年6月,联合动力与北京车和家境内外营业额合计达到《国务院关于经营者集中申报标准的规定》第三条规定的申报标准,联合动力与北京车和家未及时就此事项进行申报,违反《反垄断法》第二十一条,国家市场监督管理总局作出罚款30万元的行政处罚。

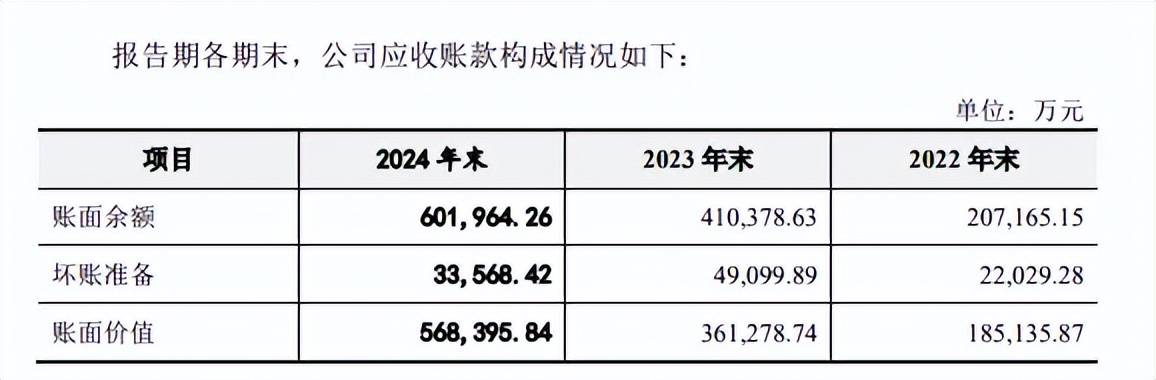

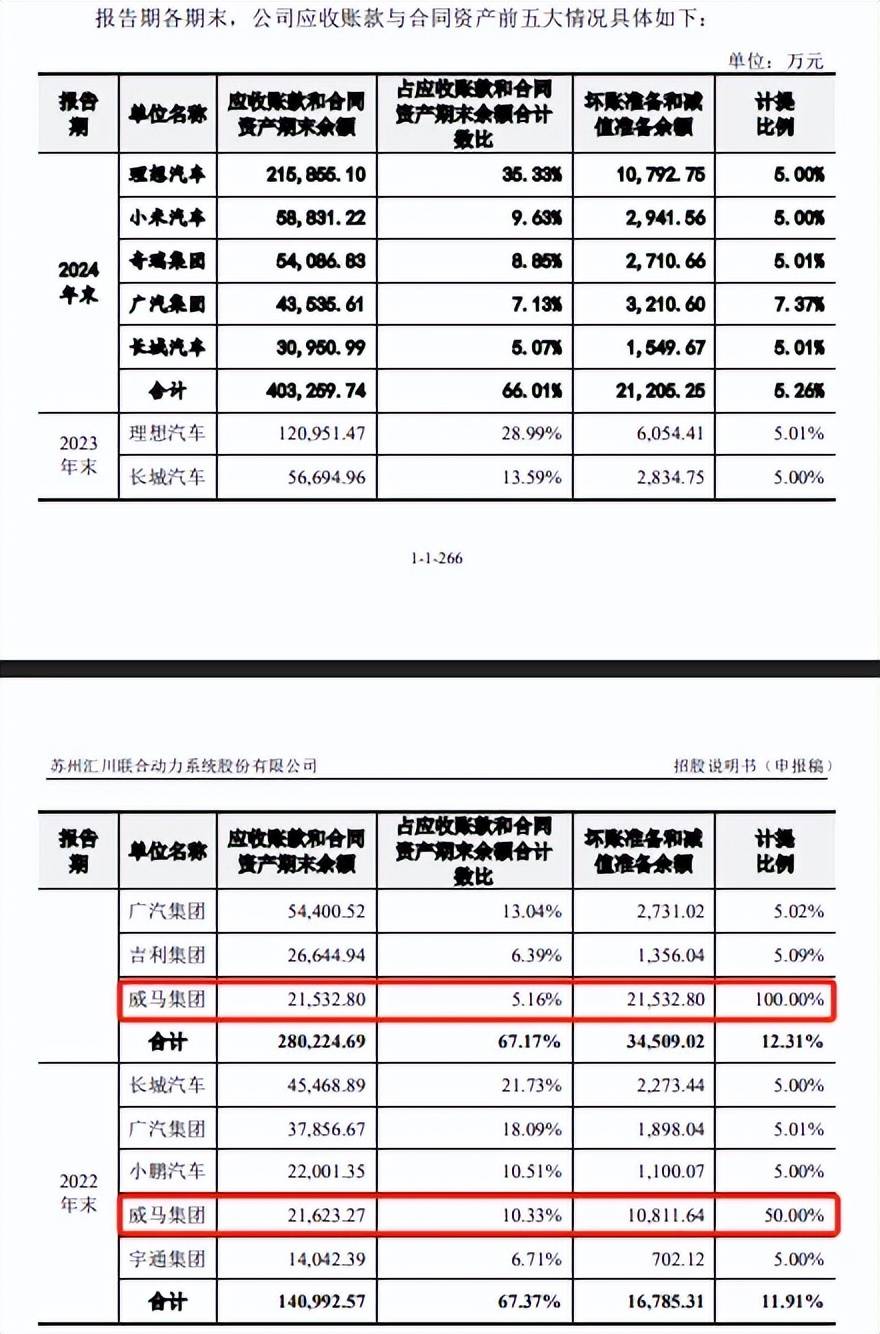

应收账款激增。业绩突飞猛进的另一面,联合动力报告期内的应收账款增长迅猛,分别为18.51亿元、36.13亿元、56.84亿元,累计增幅2.07倍,同时期的坏账准备分别为2.2亿元、4.91亿元、3.36亿元。

在2022年、2023年,联合动力踩雷威马集团,坏账准备分别为1.08亿元、2.15亿元,计提比例分别为50%、100%。

联合动力在招股书中披露了应收账款风险并表示,公司主要客户的信用状况良好,期后回款处于正常状态。但是,未来如受市场环境变化、客户经营恶化等因素影响导致应收账款不能及时收回或发生坏账,公司的资金周转速度和经营活动的现金流量将受到不利影响,从而对公司生产经营产生一定风险。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)