2024年,民生银行录得营收、净利双降的成绩,这是其近年来的首次,面临着巨大挑战。分析来看,公司收入已经连续四年下滑,其中利息净收入下滑的影响较大,而非利息收入的影响同样不低,短期内没有看到逆袭的迹象。

虽然收入连续多年下滑,但民生银行并没有减少管理费用支出,相反近年来均保持增长态势,不过一个细节是,去年的职工数量同比有所减少,薪酬也首次出现了下滑。

民生银行近年来的贷款质量总体改善明显,不过不良贷款基数仍然不低,不良率在股份制银行也排在前列,而从去年财报来看,对公贷款不良实现双降,但零售贷款不良双增,其中信用卡不良贷款达156.64亿元,不良率为3.28%,是需要引起重视的。

为何收入四连降

收入四连降。作为国内第一家由民营企业发起设立的全国性股份制商业银行,民生银行近年来的发展面临着重大挑战,最近五年的营业收入分别为1849.51亿元、1688.04亿元、1424.76亿元、1408.17亿元、1362.9亿元,其中2020年同比微增2.5%,此后四年连续下降,分别下滑8.73%、15.6%、1.16%、3.21%,期末规模仅比2014年的1354.69亿元略高些。

换句话讲,民生银行收入在倒退,何至于此?

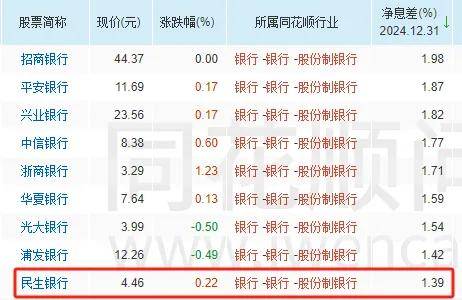

净息差快速下滑。最近五年,银行业的净息差持续收窄,让诸多银行收入承压,而民生银行净息差从初期2.14%快速下滑至末期1.39%,累计下滑0.75个百分点,在9家股份制银行中排在倒数,与第一的招商银行相差0.59个百分点。

据短平快解读了解,净息差快速下滑导致了民生银行利息净收入连续四年下滑,是导致总收入下滑的关键,具体来看,2020年实现收入1352.24亿元,同比增长10.81%,此后四年分别为1257.75亿元、1074.63亿元、1024.31亿元、986.9亿元,同比分别下滑6.99%、14.56%、4.68%、3.65%,期末已不足千亿元。

最近五年,民生银行对公贷款的利息收入波动较大,总体呈现下滑态势,分别为1046.78亿元、1013.87亿元、933.25亿元、995.96亿元、953.47亿元,累计降幅约9%,而平均收益率则连年下滑,分别为4.84%、4.39%、3.93%、3.88%、3.59%,累计下滑1.25个百分点。

同时期零售贷款的利息收入已经连续三年下滑,分别为919.39亿元、958.64亿元、930.61亿元、869.75亿元、792.12亿元,累计降幅约14%,而平均收益率分别为6.13%、5.73%、5.35%、4.97%、4.51%,累计下滑1.62个百分点。

对公、零售贷款平均收益逐年下滑,影响了利息收入,导致近年来利息净收入连续下滑。

与此同时,金融投资带来的利息收入同样呈现下滑态势,从2020年的644.02亿元下滑至2024年的568.91亿元,累计降幅约12%,平均收益率从3.66%下滑至2.93%,累计下滑0.73个百分点。

非息收入早已不复往昔。面临着净息差不断收窄,很多银行依靠非利息收入勉强维持着收入增长,但民生银行银行的这一业务表现同样不乐观,最近五年的非息收入分别为497.27亿元、430.29亿元、350.13亿元、383.86亿元、376亿元,总体呈现下滑态势,去年较公司历史高点,即2019年的824.98亿元相差高达448.98亿元。

细分来看,手续费及佣金净收入连续多年下滑,从期初276.64亿元下滑至期末182.45亿元,而投资收益波动较大,2020年及2021年连续下滑,分别为160.19亿元、114.67亿元,2022年及2023年短暂增加至149.08亿元、161.34亿元,去年又下滑至154.56亿元。

总体来看,利息净收入连续多年下滑,叠加非息收入表现不佳,让民生银行近年来收入承压,这不是短期内可以改变的,不过,公司今年Q1实现收入368.13亿元,同比增长7.41%,对比往年表现尚可,后续能否维持有待观察。

去年净利润下滑

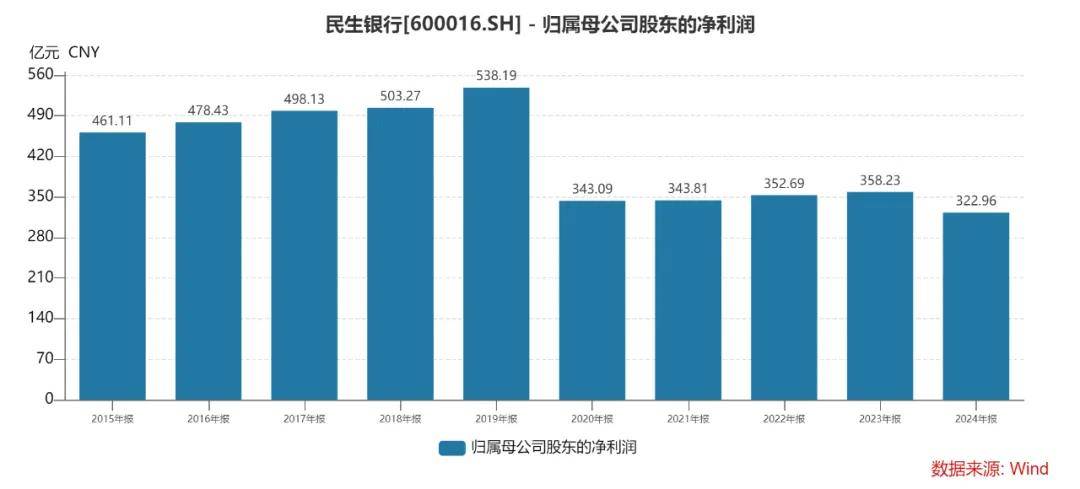

利润波动大。2020年至2024年,民生银行实现归母净利润分别为343.09亿元、343.81亿元、352.69亿元、358.23亿元、322.96亿元,其中2020年同比大幅下滑36.25%,主要是信用减值损失猛增所致,随后三年分别微增0.21%、2.58%、1.57%,去年大幅下滑9.85%。

据短平快解读了解,2024年各季度,民生银行归母净利润分别为134.31元、90.43亿元、80.12亿元、18.1亿元,同比分别下滑5.63%、5.26%、18.24%、19.41%,降幅加剧;今年Q1为127.42亿元,同比下滑5.13%。

结合上文来看,民生银行面临着收入、利润的双重挑战。

管理费持续上升。企业面临着收入下滑时,且长时间没法改善的条件下,会优先选择节流操作,通俗的讲就是裁员,以减少管理费用支出,但民生银行并没有选择这条路。

具体来看,公司近五年的业务及管理费呈现上升态势,分别为484.34亿元、492.32亿元、507.29亿元、508.34亿元、513.18亿元,近三年分别增长3.04%、0.21%、0.95%,虽然涨幅不高,但确确实实是在增长。

职工薪酬首降。管理费用大头的职工薪酬(包括董事薪酬)前四年均保持增长,分别为282.42亿元、310.15亿元、314.55亿元、321.76亿元,去年首次出现下滑,同比下降2.68%至313.15亿元。

早前四年,民生银行在职员工持续增长,分别为59,262人、60,232人、62,615人、63,742人,2024年首次出现下滑,同比减少252人至63,490人,这是职工薪酬下降的原因。期末支行营业网点2,439家,同比减少20家。

去年9月,路透社报道民生银行北京分行全面降薪,公司随后回应媒体称,传闻严重不实,已经向公安机关报警,将严肃追究相关人员的法律责任。

最近五年,民生银行全体董事、监事和高级管理人员的税前总报酬呈现减少态势,去年为4048.54万元,董事长高迎欣税前报酬为334.63万元,是薪酬最高的高层。

信用减值侵蚀利润。最近五年,民生银行的信用减值损失分别为929.88亿元、773.98亿元、487.62亿元、457.07亿元、454.74亿元,2020年同比猛增48.05%,也是当年净利润骤降的根源,虽然最近四年均呈现下滑态势,但均远超同期净利润,侵蚀了利润。

对比来看,民生银行2024年的信用减值损失在股份制银行中排在第五,排在浦发银行、中信银行、兴业银行、平安银行之后,不过考虑到减值损失超利润,显然公司还需要进一步加强贷款质量管理。

信用卡不良率高达3.28%

不良贷款高企。2020年至2024年,民生银行的不良贷款总体呈现下滑态势,分别为700.49亿元、723.38亿元、693.87亿元、650.97亿元、656.1亿元,不良贷款分别为1.82%、1.79%、1.68%、1.48%、1.47%。

据短平快解读了解,今年Q1,公司不良贷款为660.45亿元,在股份制银行中排在第四,不良贷款率1.46%,在股份制银行中排在第二,仅次于华夏银行的1.61%。

对公不良双降。民生银行贷款主要面向对公贷款,2024年占比60.22%,不良贷款337.88亿元,同比减少44.54亿元,不良贷款率1.26%,同比下滑0.2个百分点。

房地产不良率超5%。按行业划分来看,公司的不良贷款主要集中在房地产业、制造业、批发和零售业,金额分别为166.98亿元、58.76亿元、42.67亿元,前两大行业同比分别减少3.4亿元、1.08亿元,而批发和零售业同比增加3.87亿元。

三大行业对应的不良贷款率分别为5.01%、1.16%、1.44%,其中房地产业同比上升0.19个百分点,是诸多行业中不良贷款率最高的,紧随其后的是采矿业,不良贷款率2.61%。

截至期末,民生银行作为原告起诉的涉案金额约为653.34亿元,同比增加121.09亿元。自2023年1月起,北京分行以金融借款合同纠纷为由,陆续对武汉中心大厦开发投资有限公司、武汉中央商务区股份有限公司、泛海控股股份有限公司、中国泛海控股集团有限公司等主体提起诉讼,泛海控股曾是公司前十股东之一。

零售不良双增。不同于对公贷款不良双降,零售贷款不良双增,不良贷款为318.22亿元,同比增加49.67亿元,不良贷款率1.8%,同比上升0.28个百分点。

细分来看,信用卡、小微贷款、住房贷款的不良贷款均有所增减,分别为156.64亿元、99.09亿元、53.83亿元,同比分别增加11.33亿元、20.98亿元、16.99亿元。

不良贷款率分别为3.28%、1.54%、0.96%,同比分别上升0.3个百分点、0.34个百分点、0.29个百分点。

可以看到,零售贷款不良贷款主要集中在信用卡业务,超过小微贷款、住房贷款之和,这显然是需要引起重点关注的。

今年2月,民生银行信用卡中心发布公告称,拟以公开竞价方式批量转让信用卡不良债权,2025年第一批和第二批个人不良贷款(信用卡透支),债权金额分别为13.73亿元、46.55亿元,合计60.28亿元。

显然,公司是希望通过甩卖不良资产,来改善资产质量。

2024年,公司信用卡电子支付交易规模6,650.80亿元,同比增长3.92%;交易笔数14.63亿笔,同比增长15.50%。不过,信用卡也是投诉量最高的业务,去年公司共受理客户投诉205,344笔,其中信用卡占比68.44%,即约有14.05万笔投诉。

内控有待加强。2025年以来,民生银行多家分行收到罚单,其中不乏百万元级别的罚单,1月,苏州分行因存在流动资金贷款转存银票保证金、贷款用途管理不到位的违法违规行为,被苏州金融监管分局罚款115万元,相关人员被警告、罚款;

2月,泉州分行因存在个人贷款贷前调查不尽职、贷后管理不到位;流动资金贷款未合理测算营运资金需求,贷后管理不到位;不良资产处置程序不合规;发放经营性物业贷款不审慎的违法违规行为,被泉州金融监管分局罚款250万元。

贷款管理不到位是上述分行遭到罚款的重要因素,民生银行需要对此进行深入分析,加强对分行管理、加强员工的合规意识,避免重蹈覆辙。