东软集团近日发生工商变更,荣新节接替刘积仁成为董事长、法人代表,正式执掌公司,肩负起带领公司前行的重担,而创始人刘积仁被聘任为荣誉董事长,继续在战略决策中发挥作用。

近年来,东软集团收入稳增,而扣非净利润却已经连续三年亏损,主营业务面临着不小的盈利压力,在这种背景下,销售费用、管理费用却是连续两年保持增长,且董监高总薪酬连年增长,是否合理呢?

掌舵者更迭

董事长变更。企查查显示,5月23日,东软集团法定代表人、董事长变更,由刘积仁变更为荣新节,这意味着公司权力交接完成,荣新节成为新一任掌舵者。

公开资料显示,刘积仁出生于1955年,是中国第一个计算机应用专业博士,在1991年创立东软集团,此前曾经担任东北大学副校长,中国软件行业协会副理事长。

据短平快解读了解,今年4月25日,因年龄原因,刘积仁申请辞去东软集团董事长职务,作为董事继续履职,另外,公司聘任刘积仁博士为荣誉董事长,其将作为荣誉董事长、董事、董事会战略决策委员会主任委员、提名委员会委员,在公司战略决策中继续发挥作用。

根据2024年报,刘积仁2024年税前年薪为371.1万元,同比增加71.1万元。期初持股4,758,689股,期末持股4,546,189股,期内减少212,500股,主要是股票激励计划考核指标未达成,公司进行回购注销所致。

接替刘积仁成为公司第十届董事会董事长的荣新节,何许人也?

荣新节身兼数职。1963年出生的荣新节,于1993年加入公司,曾任副总裁、高级副总裁等职,2008年至2018年任辽宁东软创业投资有限公司总经理。2013年至2023年就职于大连东软控股有限公司,曾任副董事长兼总裁、董事兼首席执行官等职。

2024年1月12日,东软集团十届五次董事会审议通过《首席执行官(CEO)轮值制度》的议案,公司实行并制定首席执行官(CEO)轮值制度;董事会还聘任首席战略官荣新节兼任公司首席执行官(CEO),全面主持公司日常经营与管理工作。

根据年报,荣新节2024年年税前年薪为294.3万元,同比大增114.3万元,薪酬仅次于刘积仁。

需要指出的是,原首席执行官王勇峰个人曾对公司《首席执行官(CEO)轮值制度》投反对票,但并不能改变董事会议案,此后被聘任为轮值CEO。

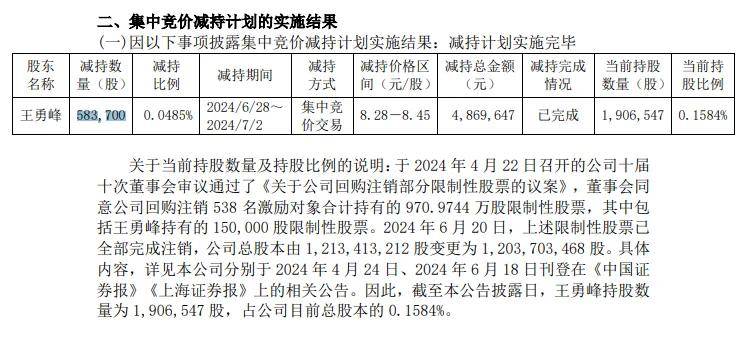

去年6月,王勇峰披露减持计划,最终减持583,700股,套现486.96万元,是董监高中唯一主动减持的高管,其余高管股份变动是因为未达成考核指标,由公司回购注销。

今年2月,因工作原因,王勇峰辞去董事职务,现任轮值CEO职务不受影响,仍为公司管理人员。另外,其去年税前年薪为129.6万元,同比大幅减少116.4万元。

目前,荣新节身兼数职,除了需要制定公司发展战略之外,还要主管日常经营管理,能否带领东软集团再创辉煌呢?尚有待时间验证。

收入四连增背后

据短平快解读了解,东软集团成立于1991年,是中国第一家上市的软件公司,主营业务主要是为客户提供软件或者服务方案,在智慧城市、医疗健康、智能汽车互联、企业数字化转型等众多领域处于领先地位。

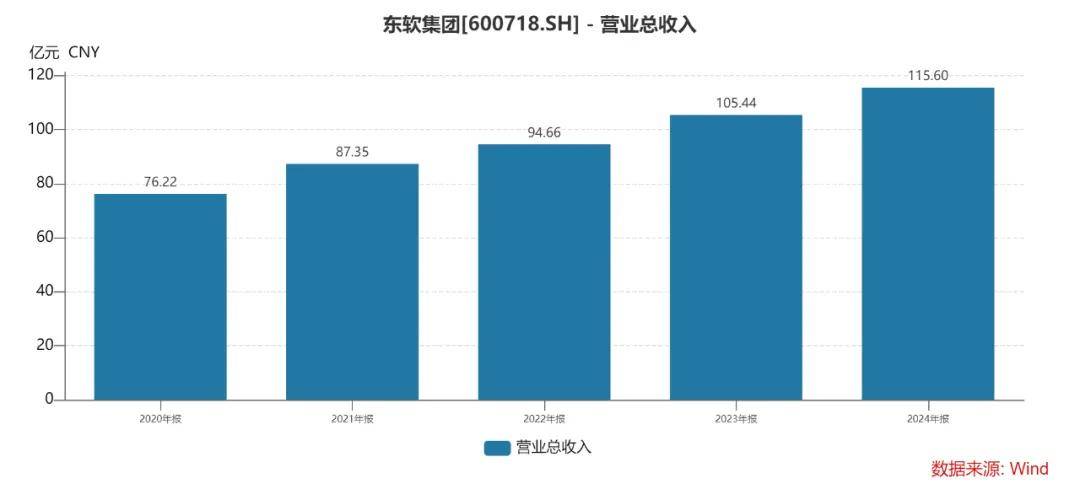

营收四连增。2020年至2024年,东软集团实现营业收入分别为76.22亿元、87.35亿元、94.66亿元、105.44亿元、115.6亿元,2020年同比下滑8.89%,此后四年连续增长,分别为14.6%、8.37%、11.39%、9.64%,总体尚可。

医疗健康及社会保障收入急刹车。截至报告期末,东软集团智慧医疗业务在全国31个省级行政区实现业务落地,已服务超过200家卫健委、600家三级医院客户、2,800余家医疗机构客户和55,000余家基层医疗卫生机构,承担了22个省市的全民健康信息化建设。

另外,公司连续多年在医保信息系统、人社IT解决方案等领域保持市场份额第一。

2022年、2023年,公司医疗健康及社会保障保持快速增长,分别为19.82亿元、25.71亿元,同比分别增长28.52%、29.74%,快速增长势头在去年踩刹车,收入为22.61亿元,同比下滑12.08%。

智能汽车互联增长有限。根据披露,东软集团的8295智能座舱平台实现“舱行一体”技术创新并搭载于吉利量产车型,智能座舱与智能驾驶融合进入新阶段。

另外,公司在去年获得吉利、长安、奇瑞、一汽、零跑、长城、保时捷、奥迪、英力士等国内外主流车厂定点订单,整体出货量同比增长超30%。

吉利星愿、长安第四代CS75plus、奇瑞星途凌云等车型均搭载了公司智能座舱,而极氪009则搭载了东软T-Box/5GBox。

智能汽车互联是东软集团收入大头,近三年分别为35.81亿元、39.16亿元、41亿元,同比分别增长5.08%、9.36%、4.7%,增长颇为有限。另外,该行业毛利率在诸多行业中垫底,期末仅为13.93%,同比减少1.41个百分点。

智慧城市波动大。东软集团已先后参与全国200多个中心城市的智慧应用建设,构建了覆盖政府、企业、社区、家庭和个人的产业集群,以信息技术服务于政府与企业数字化转型及产业优化升级。

2022年及2023年,智慧城市收入均录得下滑,分别为16.63亿元、16.23亿元,同比分别下滑5.24%、2.41%,去年为24.34亿元,同比增长49.95%,不过毛利率同比减少0.99个百分点至23.56%。

企业互联及其他稳增。过去的一年,东软集团持续对产品进行更新升级,发布TalentBase数智人力资本管理产品,融合数智化技术提供多种交互手段,构建了覆盖人才管理全生命周期的一体化解决方案,新增中标江苏省档案馆、中国兵器装备集团、北辰集团等多个数字档案馆/室建设项目。

最近三年,企业互联及其他实现收入分别为22.4亿元、24.33亿元、27.65亿元,同比分别增长10.36%、8.64%、13.64%,毛利率也从初期21.51%增加至末期28.88%,是较为稳健增长的业务。

从2024年报来看,除了医疗健康及社会保障业务拖后腿之外,东软集团其余三大业务均实现了增长,其中智慧城市、企业互联及其他表现较为亮眼。

2025年Q1,公司实现收入为18.5亿元,同比微增1.06%,合同负债41.6亿元,同比下降10.77%,显然荣新节肩上的担子并不轻。

扣非净利润累亏超7亿元

扣非净利润三连降。不同于收入连续增长,东软集团的盈利能力存在较大波动,近五年的归母净利润分别为1.31亿元、11.73亿元、-3.43亿元、0.74亿元、0.63亿元,近两年赚的钱还不足以弥补2023年亏损额。

同时期的归母净利润分别为-1.5亿元、0.35亿元、-5.3亿元、-1.47亿元、-0.36亿元,已经连续三年亏损,累计亏损超7亿元,这意味着公司主营业务的盈利情况不乐观。

分析来看,东软集团近三年非经常性损益项目和金额分别为1.87亿元、2.21亿元、0.99亿元,其中计入当期的政府补助分别为1.42亿元、1.01亿元、0.95亿元,这也是近两年归母净利润不至于亏损的关键。

据短平快解读了解,今年Q1,公司归母净利润亏损0.12亿元,同比骤降330.18%;扣非净利润亏损0.51亿元,同比骤降488.77%,显然收入放缓对公司利润产生了不利影响。

销售费用、管理费用稳增。分析来看,东软集团近年来的毛利率均在20%以上,近两年分别为24.2%、24.01%,显然费用端是导致主营业务的亏损根源,最近三年的销售费用分别为4.84亿元、5.28亿元、5.49亿元,已经连续两年增长,增幅分别为9.21%、3.86%;

管理费用分别为5.97亿元、6.55亿元、7.59亿元,同样连续两年增长,增幅分别为9.74%、15.93%;

研发费用分别为9.21亿元、10.32亿元、8.83亿元,去年同比大幅下滑14.43%。

虽然收入保持增长,但在扣非净利润亏损的背景下,销售费用、管理费用连续两年保持增长是否有些得不偿失?

从员工类别来看,最近三年市场营销分别为768人、646人、539人,而管理人员分别为2022人、1846人、1636人,均呈现减少态势。

与市场营销、管理人员数量减少不同的是,同时期销售费用中的职工薪酬分别为3.19亿元、3.49亿元、3.6亿元,近两年同比分别增长9.46%、3.14%;管理费用中的职工薪酬分别为2.8亿元、3.05亿元、3.35亿元,经两年同比分别增长9.11%、9.86%。

两大类型员工减少,而职工薪酬不降反增,意味着平均薪酬的上升,这是否合理?

董监高总薪酬连年上升。最近三年,东软集团董事、监事和高级管理人员的税前报酬总额稳增,分别为1696.26万元、2452.12万元、2775.22万元,近两年同比分别增长44.56%、13.18%,均远超同期收入增速。其中刘积仁税前薪酬从初期257.55万元上涨到末期371.1万元,另外多位董监高薪酬均有不同程度上涨。

扣非净利润连续三年亏损,而董监高总薪酬却是连年上涨,不知道薪酬与考核委员会相关成员是如何做出评判标准的?

减值损失侵蚀利润。最近三年,东软集团的资产减值损失上升明显,分别为1.11亿元、1.55亿元、3.17亿元,信用减值损失分别为0.72亿元、0.43亿元、0.57亿元。

2024年,公司的资产减值损失主要以存货跌价损失、长期股权投资减值损失为主,分别损失1.24亿元、1.9亿元,信用减值损失以应收账款坏账损失,金额为0.52亿元。

减值损失对东软集团利润造成不利影响,例如去年计提减值准备金额3.7亿元,使得公司合并报表利润总额减少3.7亿元,也是造成主营业务亏损的主要原因。

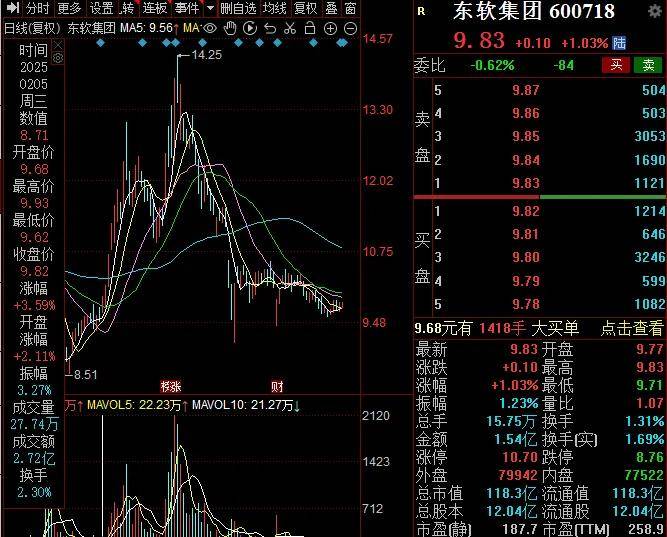

截至6月4日收盘,东软集团股价为9.83元/股,较年内高点14.25元/股跌幅超三成,总市值118.3亿元,TTM市盈率258.9,估值明显偏高。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)