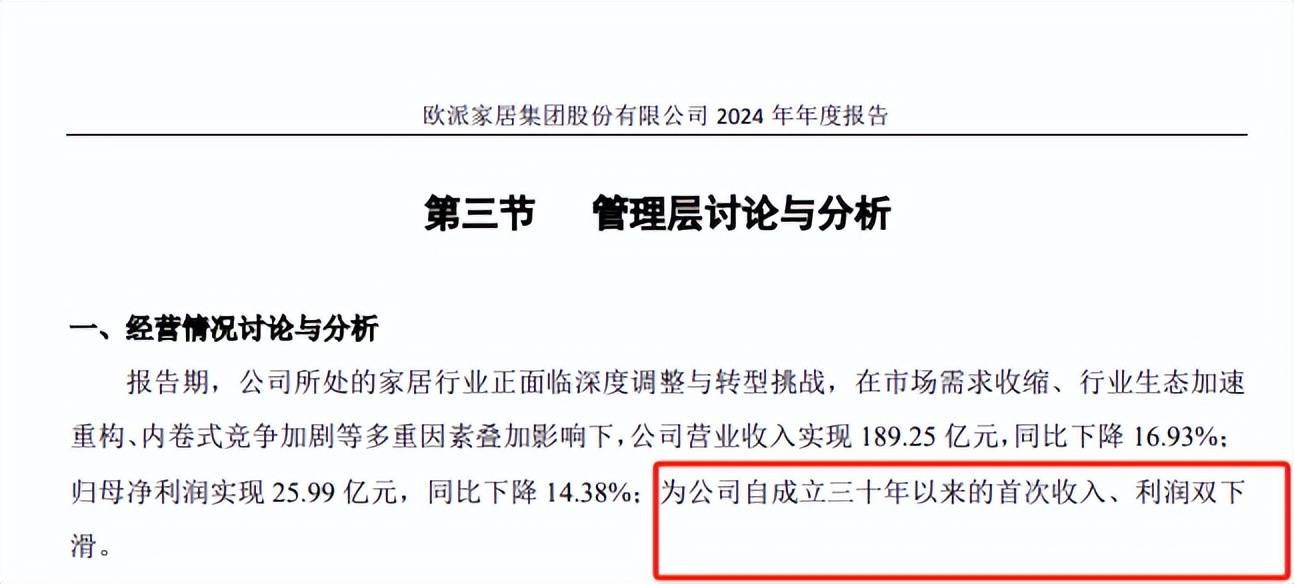

定制家居龙头欧派家居,2024年录得营收、净利双降的成绩,这是公司自成立30年以来的首次“双降”。

导致欧派家居业绩大降的原因是多种多样的,其中房地产不景气带来的需求收缩是主因,而从品牌来看,主品牌欧派品牌收入大幅锐减是导致收入下滑的关键,背后则与经销商、门店数量大量减少有关。

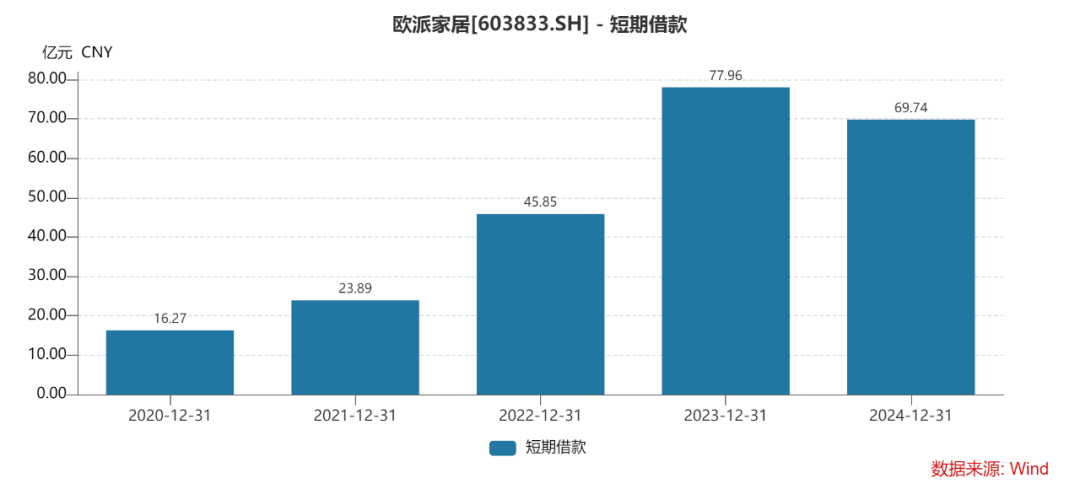

需要指出的是,欧派家居近年来的短期借款增长明显,期末数值69.74亿元,随之而来的利息费用在某种程度上也侵蚀利润,或许公司该考虑适当降低杠杆了。

30年来首次营收、净利双降

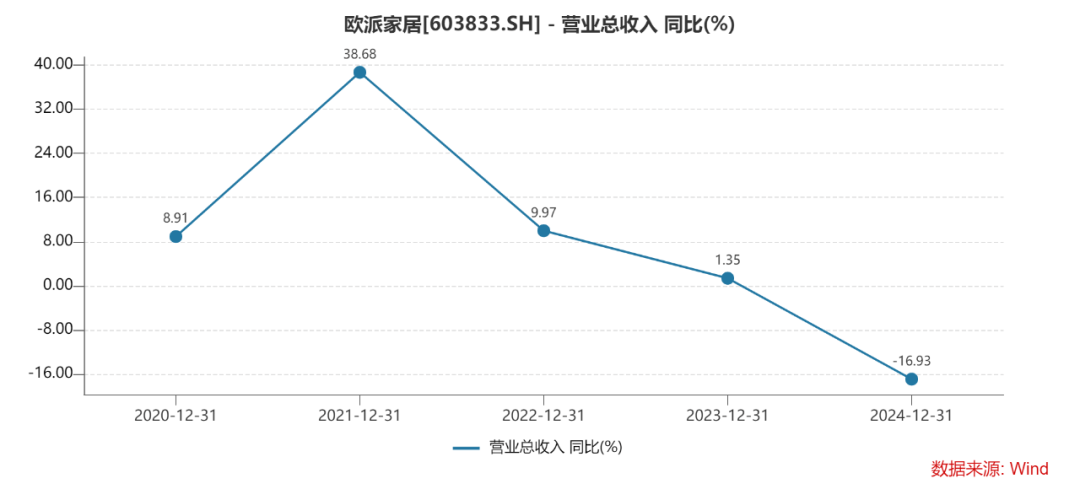

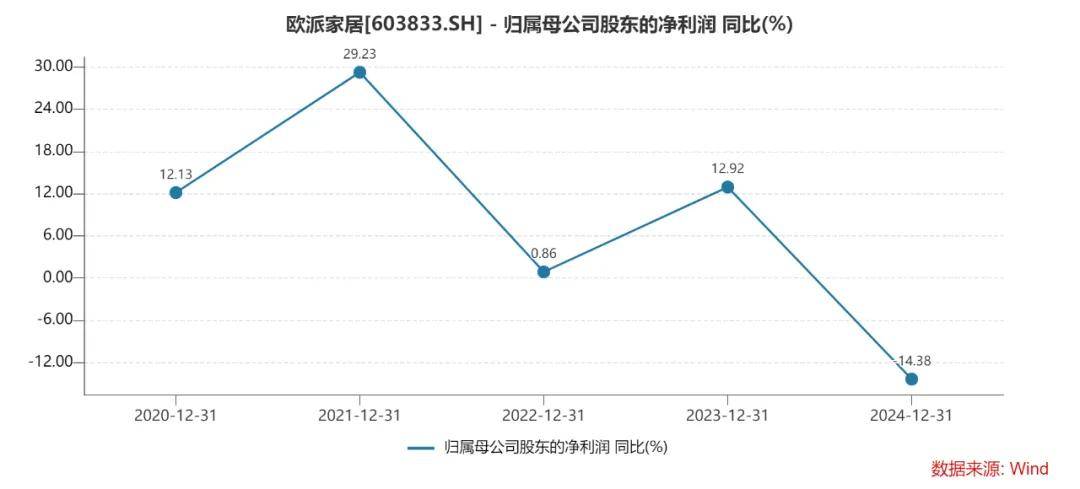

2024年,欧派家居实现营业收入189.25亿元,同比大幅减少38.57亿元,降幅16.93%;归母净利润25.99亿元,同比大幅减少4.36亿元,降幅14.38%。

这是公司自成立30年以来的首次收入、利润双双下滑。

欧派家居表示,家居行业正面临着深度调整与转型挑战,在市场需求收缩、行业生态加速重构、内卷式竞争加剧等多重因素叠加影响下,公司录得营收、净利双降的成绩。

事实上,欧派家居业绩下滑早已有了苗头,近年来波动较大,早前四年收入增速分别为8.91%、38.68%、9.97%、1.35%,而归母净利润增速分别为12.13%、29.23%、0.86%、12.92%。

据短平快解读了解,2024年各季度,公司收入分别为36.21亿元、49.62亿元、52.96亿元、50.46亿元,其中Q1同比微增1.43%,其余三个季度分别大幅下滑20.91%、21.21%、18.84%。

归母净利润与收入大体一致,分别为2.18亿元、7.72亿元、10.41亿元、5.68亿元,其中Q1同比大增43%,其余三个季度分别大幅下滑21.26%、11.56%、21.71%。

欧派家居从事全屋家居产品的个性化设计、研发、生产、销售、室内装饰服务,目前已构建起涵盖整体厨房、全屋定制、卫浴陶瓷、定制木门、金属门窗、软装陈设、智能家居等在内的完整家居生态链。

作为房地产后周期行业,家居行业的发展与房地产行业密切相关。国家统计局数据显示,2024年,房地产新增开发投资延续收缩态势,全年全国房地产开发投资完成额100,280亿元,比上年下降10.6%;其中,住宅投资76,040亿元,同比下降10.5%;住宅竣工面积53,741万平方米,同比下降27.4%。

2024年,新建商品房销售面积97385万平方米,比上年下降12.9%,其中住宅销售面积下降14.1%。新建商品房销售额96750亿元,下降17.1%,其中住宅销售额下降17.6%。

受此影响,家居行业的发展情况也并不乐观,工信部统计显示,2024年规模以上家具制造业企业全年营业收入规模为6,771.50亿元,同比仅微增0.4%。

作为定制家居行业龙头,欧派家居营收、净利降幅均为“十位数”,显然公司更需要从自身找原因,对比发现,定制家居二把手索菲亚2024年归母净利润为13.24亿元至14.5亿元,同比增长5%-15%。

欧派品牌门店大幅减少

多类产品收入下滑。分产品来看,欧派家居2024年五大类产品中有四大类产品收入出现同比下滑,橱柜、衣柜及配套家具产品、卫浴、木门实现收入分别为54.5亿元、97.91亿元、10.87亿元、11.35亿元,同比分别下滑22.48%、18.06%、3.6%、17.66%。

其他产品实现收入8.87亿元,同比增长7.76%。

需要指出的是,虽然四大类产品收入下滑,但得益于成本管控,毛利率反而有所微增,毛利率分别为35.62%、39.42%、27.75%、25.68%,同比分别增加1.29个百分点、2.91个百分点、1.83个百分点、4.21个百分点,其他产品毛利率为13.84%,同比下滑2.26个百分点。

大多数产品毛利率上升让欧派家居总毛利率同比增加1.75个百分点至35.91%,换句话讲,单个产品赚的钱更多了。

经销收入降幅最大。分销售模式来看,欧派家居采用以经销商专卖店为主,以大宗业务、直营店和出口为辅的复合销售模式。

据短平快解读了解,作为公司收入重心的经销店、大宗业务去年分别实现收入140.42亿元、30.45亿元,同比分别大幅下滑20.1%、15.08%。而直营店、其他收入则分别为8.33亿元、4.3亿元,同比分别增长0.57%、34.42%。

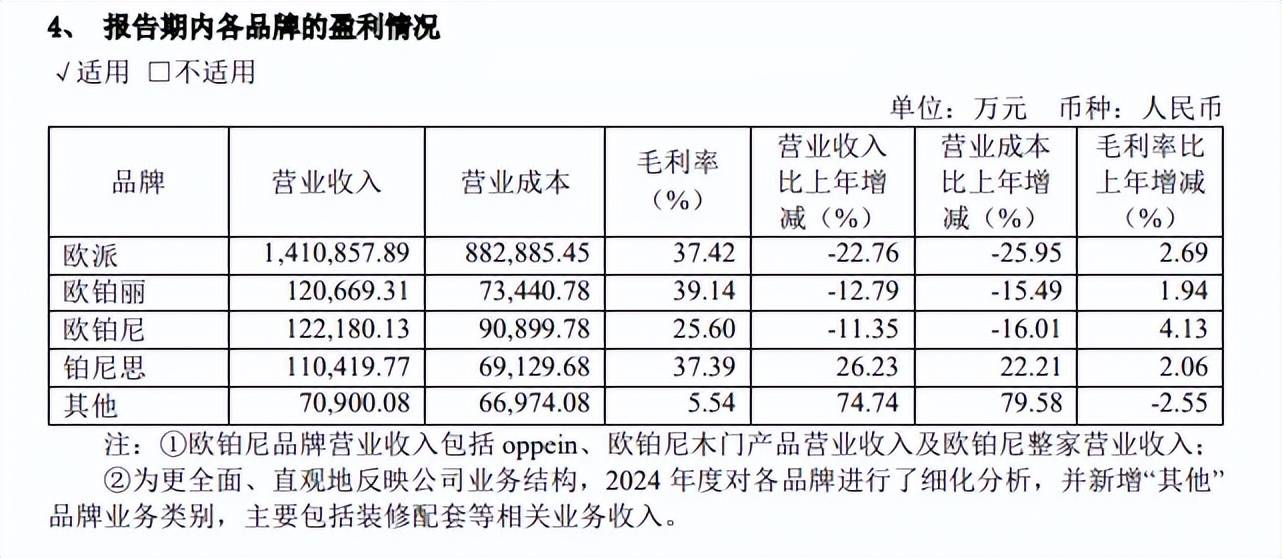

欧派品牌收入降幅最大。分品牌来看,欧派、欧铂丽、欧铂尼分别实现收入141.09亿元、12.07亿元、12.22亿元,同比分别大幅下滑22.76%、12.79%、11.35%,其中欧派已经连续两年下滑,2023年降幅为0.75%。

铂尼思、其他(装修配套等)实现收入分别为11.04亿元、7.08亿元,同比分别大幅增长26.23%、74.74%。

欧派品牌2024年收入较2023年减少45.64亿元,是导致欧派家居收入大幅下滑的关键。

2022年末至2024年末,欧派品牌的经销商数量分别为3633家、3319家、3050家,累计减少583家;同期的门店数量分别为6049家、6013家、5077家,累计减少972家。

经销商、门店数量均大幅减少,是导致欧派品牌收入大幅下降的根源。

2024年末,欧铂丽品牌、欧铂尼品牌经销商数量分别为863家、820家,同比分别减少61家、82家;门店数量分别为975家、941家,同比分别减少103家、60家,直接导致了两大品牌收入的下滑。

不同于上述品牌经销商、门店数量的下滑,铂尼思品牌、其他品牌的表现尚可,2024年末的经销商数量分别为512家、274家,同比分别增加49家、137家;门店数量分别为546家、211家,同比分别增加81家、52家,促进两大品牌收入的增长。

欧派品牌经销商数量减少,促使门店数量减少,导致品牌收入减少,影响了公司业绩水平,该品牌经销商大量减少的原因,是欧派家居管理层需要认真思考的,否则未来收入仍将呈现下滑态势。

有息负债高企,炒股失利

除了业绩下滑之外,欧派家居还面临着其他难题,首当其冲的则是杠杆问题,近三年的资产负债率分别为42.28%、47.25%、45.89%,早前的资产负债率连续多年在40%以下。

同花顺数据显示,同期的流动比率分别为1.38、1.24、1.08,速动比率分别为1.11、1.09、0.78。

据短平快解读了解,流动比率和速动比率都是用来表示资金流动性的,前者的基准值是2,表示流动资产是流动负债的两倍;后者的基准值是1,表示速动资产(现金、短期投资、应收账款、票据等)可以偿还流动负债,短期偿债能力有可靠的保证。

截至期末,欧派家居货币资金、交易性金融资产合计93.62亿元,同比大幅减少34.35亿元,降幅26.85%。而短期借款为69.74亿元,能够被现金流所覆盖,但公司还有17.62亿元的应付债券,资金压力并不算轻松。

拉长时间线来看,公司的短期借款增长迅猛,从2020年的16.27亿元,再到如今的69.74亿元,累计增加53.74亿元,增幅约329%,远超同期的收入、净利增幅。

有息负债增长的另一面,欧派家居近五年的利息费用支出均过亿,分别为1.04亿元、1.33亿元、1.53亿元、1.9亿元、1.36亿元,侵蚀了企业利润。

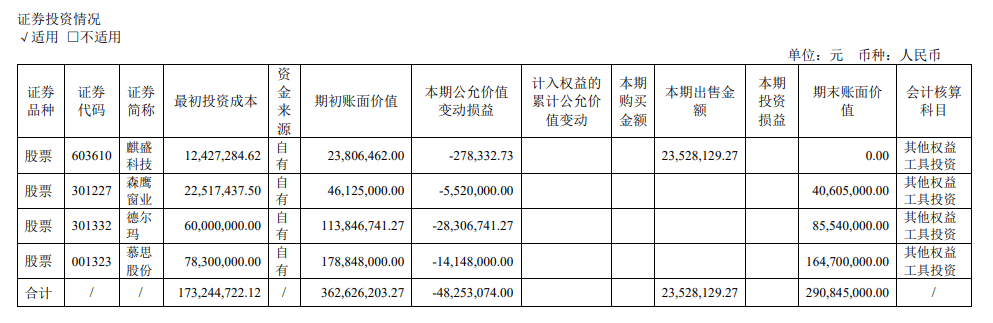

实际上,炒股失利也在某种程度上影响了公司利润,例如2023年、2024年的证券投资公允价值变动分别损失4825.31万元、6345.45万元,合计超1亿元。

虽然2024年业绩大幅下滑,但欧派家居仍然决定实施大手笔分红,拟10派24.8元(含税),分红总额15.02亿元,仅比2023年减少1.7亿元,股利支付率57.8%。

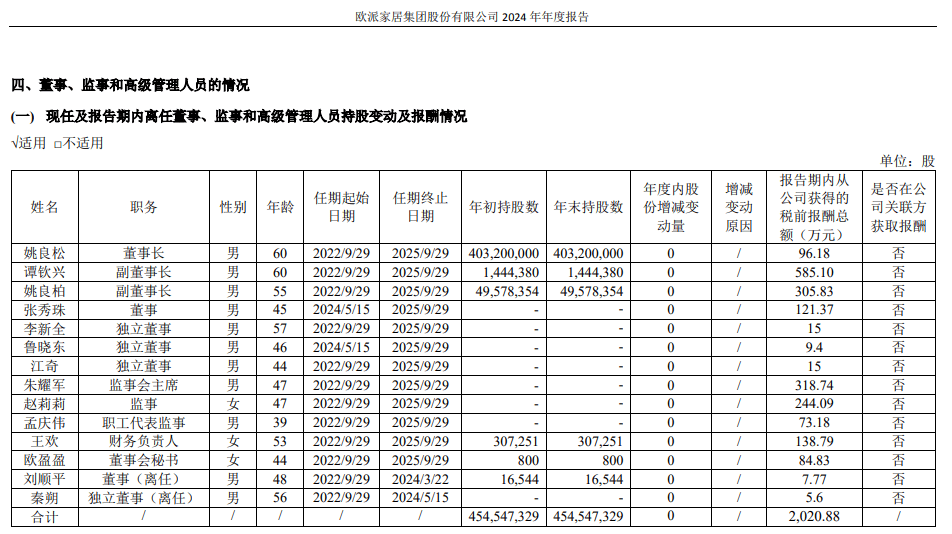

另外,董事、监事和高级管理人员的薪酬不降反增,2024年为2,020.88万元,同比增加44.88万元,其中副董事长谭钦兴、姚良柏税前年薪分别为585.1万元、305.83万元,同比分别增加87.1万元、82.83万元。

年报发布后,欧派家居股价遭遇投资者用脚投票,4月28日,公司股价为63.72元/股,跌幅4.58%,总市值388亿元,早已不复往日千亿元光景,TTM市盈率14.93。