近日,成都银行迎来人事变动,行长王涛因工作变动而辞职,暂由董事长王晖代为履行行长职责,公司需要尽快确定下一任行长人选,来稳定军心。

上市以后,成都银行的业绩实现快速发展,今年前三季度继续稳增,不过,公司交出第三季报后,股价下滑有所下滑,三个月内跌幅逾23%。此外,公司的三大资本指标呈现持续下滑态势。

行长辞职,另有任用

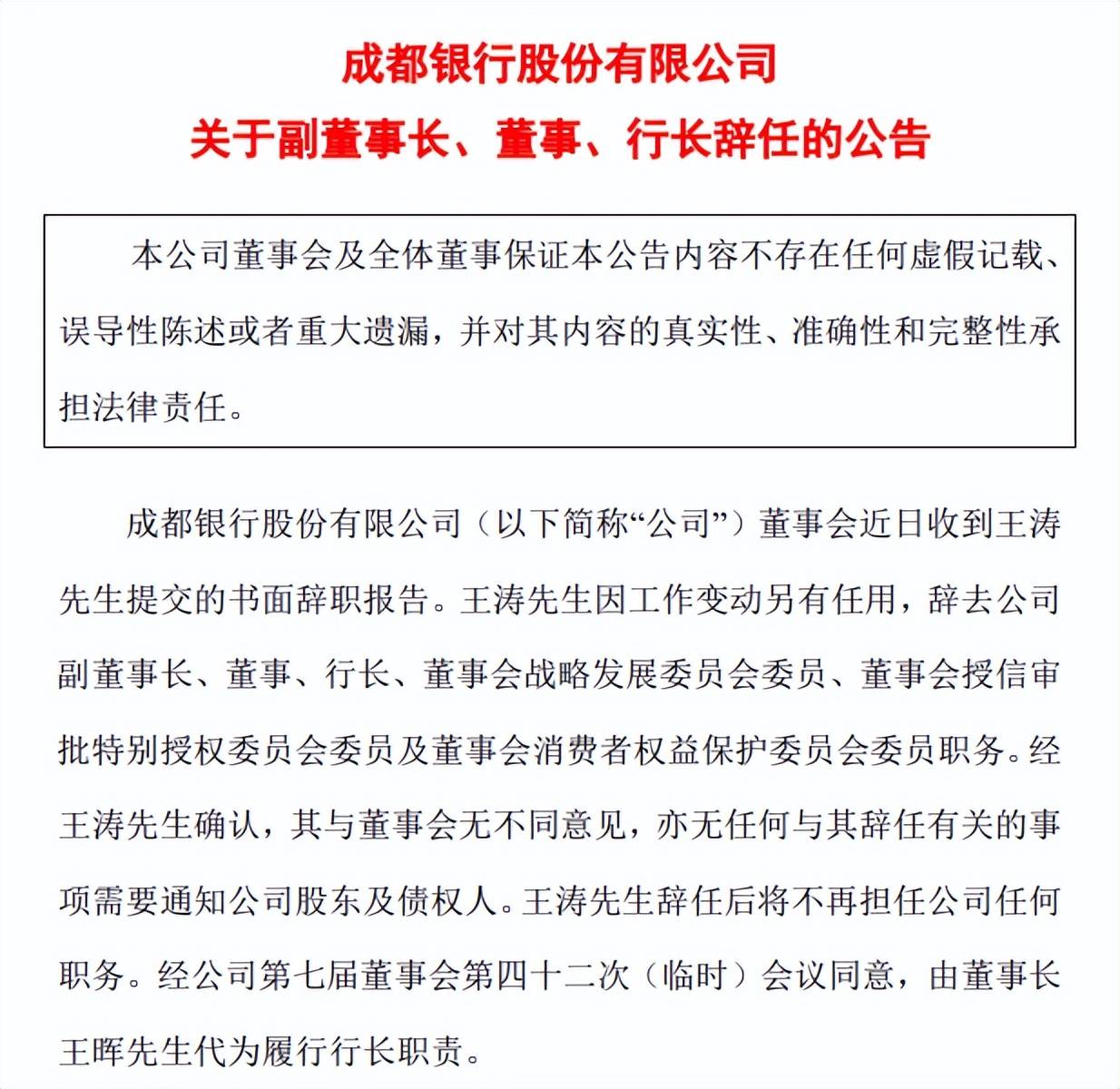

11月28日晚,成都银行披露人事变动公告。

因工作变动另有任用,王涛申请辞去成都银行副董事长、董事、行长、董事会战略发展委员会委员、董事会授信审批特别授权委员会委员及董事会消费者权益保护委员会委员职务。

辞职后,王涛不再担任成都银行任何职务。

王涛出生于1973年,毕业于西南财经大学,是高级经济师,主要在中国工商银行工作分支行工作,先后担任工商银行四川绵阳分行党委书记、行长,四川分行行长助理兼绵阳分行党委书记、行长,重庆分行党委委员、副行长,四川分行党委委员、副行长等等。

2020年4月起,王涛担任成都银行党委副书记,当年5月、7月分别担任公司行长、董事,在今年3月被选举为副董事长,任职资格在9月获得核准。另外,王涛还兼任成都现代金融产业生态圈联盟(暨成都金融业联合会)副理事长。

在王涛担任行长期间,正好是成都银行发展战略向“数字化、精细化、大零售”转型的阶段,其带领公司业绩实现快速发展,并挤进“万亿元”俱乐部。

据短平快解读了解,2020年至2022年,成都银行营业收入分别为146亿元、178.9亿元、202.41亿元,累计增幅39%;同期的归母净利润分别为60.25亿元、78.31亿元、100.42亿元,累计增幅67%。

今年前三季度,成都银行继续实现营收、净利的增长,其中营业收入同比增长9.55%至167.02亿元,归母净利润同比增长20.81%至81.57亿元,两大指标的增速在上市银行中排在前列。

成都银行表示,王涛任职期间在区域重大战略、服务实体经济发展、提升风险管控能力、实施公司“精细化、数字化、大零售”战略转型等方面做了卓有成效的工作,为公司高质量发展作出了突出贡献。

早在11月1日,四川省委组织部发布干部任前公示,王涛拟任省管企业正职,但具体的“下一站”,外界尚未知晓。

新行长何时到位,部分高管任期超7年

根据公告,成都银行董事会同意王晖代为履行行长职责,王晖是公司党委书记兼董事长,根据规定其不能担任行长职务,后续谁将接任成为下一任行长,是外聘还是内部晋升呢?

根据中报,成都银行共有6位副行长,其中60后的包括李金明、蔡兵(已离职)、李婉容、龚民,70后的包括罗结(兼董秘)、陈海波。

其中李金明、李婉容分别在2010年1月、2016年9月担任副行长职务,任职时间分别超过13年、超过7年,是成都银行资深员工。而龚民、罗结、陈海波均自2022年8月担任副行长职务,任期至第七届董事会届满。

当然,原行长王涛此前属于“空降”,后续成都银行的行长是否也会是“空降”,尚有待时间验证。

需要指出的是,成都银行部分高管在同一职务的任职时间过长。

2019年12月25日,中国银保监发布《关于银行保险机构员工履职回避工作的指导意见》指出,银行保险机构应建立关键人员和重要岗位员工轮岗制度,对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,应明确轮岗期限、轮岗方式等要求,严格实行轮岗。其中,轮岗期限原则上不得超过7年。

以此来看,副行长李金明、李婉容的任职时间超过上述轮岗期限,另外,公司总经济师郑军自2016年9月任职至今,任职时间刚好超过7年。

实际上,成都银行年内的人事变动颇为频繁。例如1月,因工作变动,韩雪松辞去股东监事、监督委员会委员职务;3月,因个人原因,游祖刚辞去董事、董事会专门委员会委员职务。

9月,因工作变动,蔡兵辞去公司副行长、首席信息官职务。

行长的重要性是毋庸置疑的,这也要求成都银行需要尽快确定新的人选,稳定军心,才能没有后顾之忧,更好的聚焦业务发展。另外,公司也需要尽可能保持高管团队的稳定性,才能更好地留住投资者。

股价三个月跌逾23%

成都银行成立于1996年12月,是一家国有控股的地方性股份制商业银行,于2018年1月31日在上交所主板上市,是四川省首家上市银行。公司资产在中报时进入“万亿”元,前三季度末为1.06万亿元,而负债也高达9951.4亿元。

前文提到,成都银行前三季度仍保持业绩增长,但分季度来看,增速是呈现下滑的,其中第三季度的表现还有待加强。

第三季度,成都银行实现营业收入55.92亿元,同比增长6.49%,增速较第一、第二季度的9.71%、12.51%有所放缓。另外,第三季度营收环比下滑3.65%。

同期,公司归母净利润为25.8亿元,同比增长12.48%,增速同样较第一、第二季度的17.5%、32.18%有所放缓。另外,该季度归母净利润环比大幅下滑15.37%。

分析来看,净息差的持续下滑对成都银行第三季度的营收产生了不良影响。公司第三季度的净息差为1.82%,环比下滑0.1个百分点、较年初下滑0.22个百分点。

据短平快解读了解,净息差的下滑影响了公司的主营收入,公司第三季度的利息净收入为44.59亿元,同比增长4.25%,此前两个季度的增速分别为11.56%、13.42%。该季度利息净收入环比下滑3.53%。

对于未来一年息差的表现,成都银行在业绩发布会上表示,近年来,公司净息差与行业趋势相同持续有所收窄,至今年四季度,2023年以前的LPR调整已经基本释放,个人存量住房按揭利率调整也于9月末完成,将在净息差上形成变化体现,对未来净息差的预期,也还需要观察经济复苏与LPR的变化情况。

另外,成都银行第三季度净利润出现环比大幅下滑,主要与公司该季度信用减值环比增加3.62亿元至8.99亿元有关,环比增幅达到67.2%。

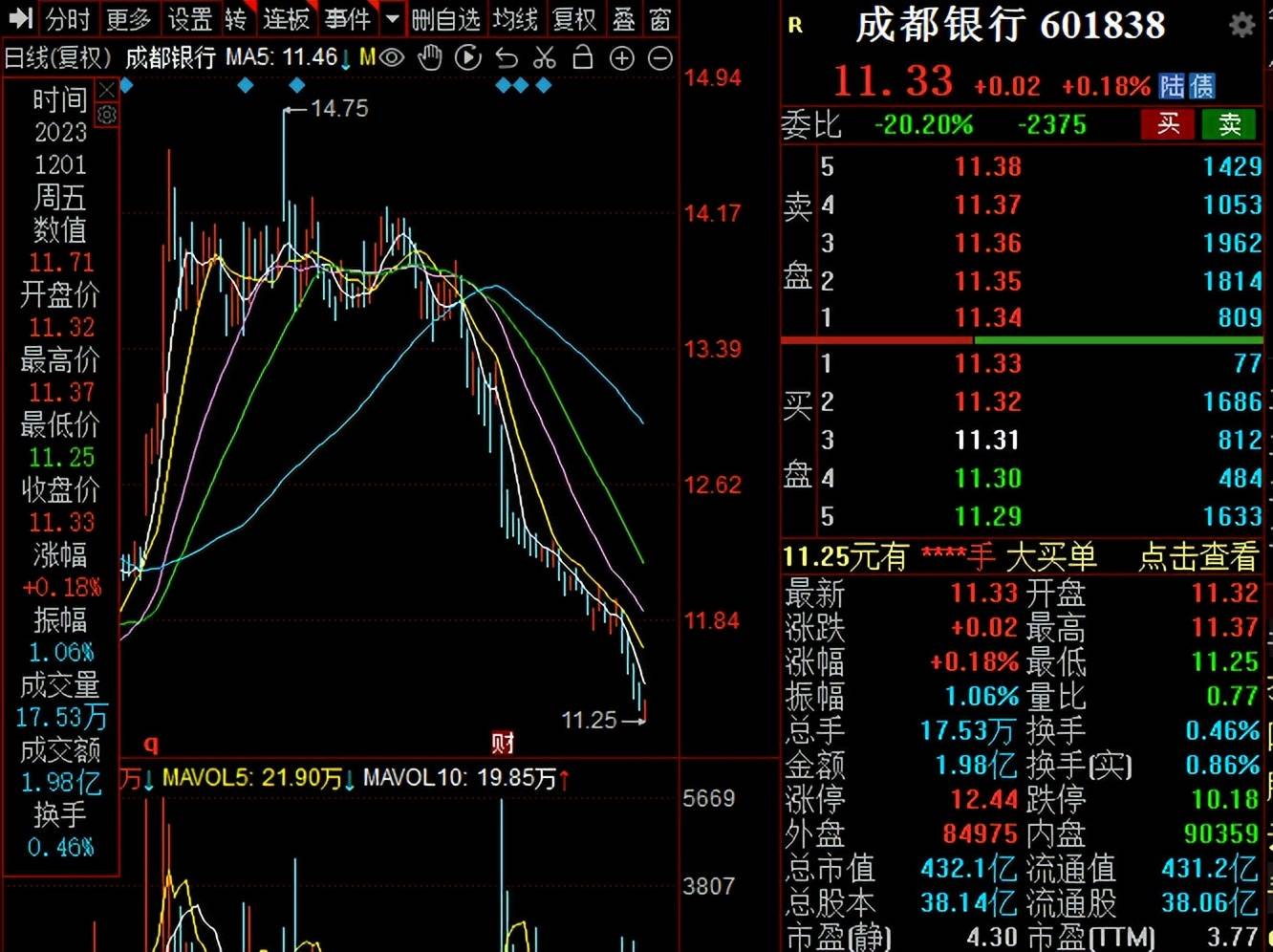

二级市场上,成都银行股价在8月28日达到14.75元/股(前复权,下同)的高点后,开始了较长时间的下滑,在12月1日达到最低点11.25元/股,截至收盘,股价回弹至11.33元/股,较高点跌幅逾23%,总市值432亿元,TTM市盈率3.77。

对于银行股而言,三个月跌幅逾23%,跌幅还是比较大的,目前尚看不到止跌的迹象。

在业绩发布会上,面对投资者提问“为何股价暴跌,是有大股东在减持或抛售?不看好你们的业绩?”,成都银行表示,股价波动属于二级市场行为,受多方面因素影响,请投资者注意投资风险。我行大股东持股平稳,不存在减持或抛售行为

对于投资者提出的“公司大股东和管理层是否可以推出增持计划?”问题,成都银行则没有做出回复。

持续下滑的资本指标

近年来,成都银行的经营、盈利规模快速扩大,但背后不可忽视的是,公司的三大核心资本指标的下滑也是十分明显的。

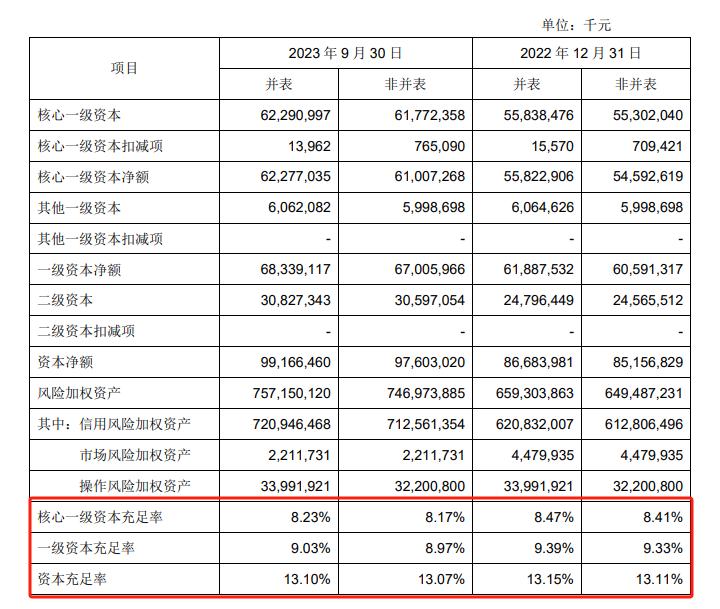

具体来看,公司的资本充足率自2019年以来持续下滑,从15.69%下滑至2022年的13.15%,累计下滑2.54个百分点。一级资本充足率自2018年的11.15%下滑至2022年的9.39%,累计下滑1.76个百分点,同期的核心一级资本充足率从11.14%下滑至8.47%,累计下滑2.67个百分点。

今年前三季度,成都银行上述三大指标继续下滑,分别为13.1%、9.03%、8.23%。

根据国家金融监督管理总局公布《商业银行资本管理办法》,商业银行各级资本充足率不得低于如下最低要求:(一)核心一级资本充足率不得低于5%。(二)一级资本充足率不得低于6%。(三)资本充足率不得低于8%。管理办法自2024年1月1日起施行。

目前,成都银行的各项指标均符合监管要求,不过持续下滑的资本指标仍需要引起公司的关注。

事实上,成都银行近年来一直在发债以补充资本。

2019年,公司成功发行二级资本债券,募集105亿元;2020年,公司成功发行无固定期限资本债券,募集60亿元;2022年,公司发行二级资本债券,募集65亿元;今年8月,公司发行二级资本债券,募集资金48亿元。

另外,成都银行还在2022年发行了80亿元可转债。

自2019年以来,成都银行融资金额约为358亿元,作为对比,公司上市以来累计派现金额为106.59亿元,不足公司融资金额的三分之一。

面对投资者提出“如何应对资产充足率较低的情况?”的问题,成都银行在业绩说明会表示,我行高度重视资本补充工作,根据业务发展需求、资本充足水平、资本结构、资本利用效率等因素统筹考虑资本补充安排,后续将继续按照监管要求与资本规划加强资本管理。