7月10日,淮南文峰光电科技股份有限公司(文峰光电)申请北交所上市将迎来上会,保荐机构是国元证券。

文峰光电主要从事高性能、高可靠性特种线缆及光电组件等产品的研发、生产和销售,产品广泛应用于航空、航天、兵器、军工电子、舰船、核工业等领域,客户包括中航工业、航天科技、航天科工等。

梳理来看,徐文利、徐文峰、徐金华三兄妹表决权超98%;多名亲属任职公司;存在多项财务内控不规范;募资缩减超5000万元;3次分红合计9480万元;产能利用率未饱和;曾存在违法分包;收入曾连续三年下滑,净利曾连续两年下降;线缆收入占比近85%,毛利率波动明显;前五客户收入占比超77%;关联企业与员工持股平台共用联系方式。

实控人表决权超98%,多名亲属任职公司

据短平快解读了解,2007年1月,文峰有限在淮南成立,2022年7月完成股份制改革,2023年11月挂牌新三板,2024年5月进入创新层,公司在2022年12月启动辅导备案,2025年12月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

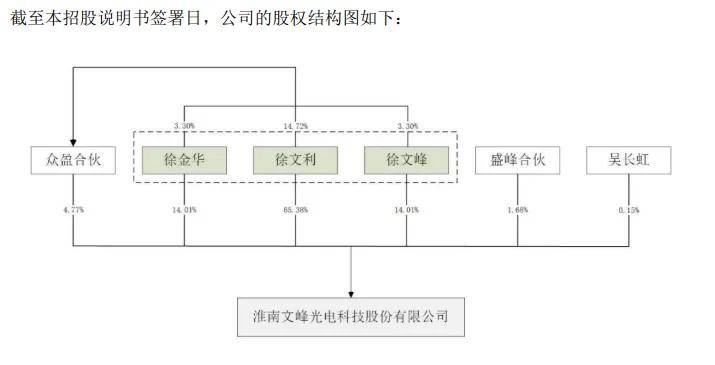

三兄妹表决权超98%。文峰光电控股股东、实际控制人是徐文利、徐文峰、徐金华兄弟、兄妹,直接持股比例分别为65.38%、14.01%、14.01%,占比高达93.4%,且徐文利通过担任众盈合伙执行事务合伙人控制4.77%的表决权,即徐文利三人表决权高达98.17%。

徐文利、徐文峰、徐金华分别担任董事长、董事/总经理、董事职务,再考虑到三人表决权超98%,需要防范实际控制人不当控制风险,文峰光电表示,如果三人利用其控制地位,对公司的经营决策、人事、财务和利润分配等重要事项进行不当干预,将会损害公司及其他中小股东的利益。

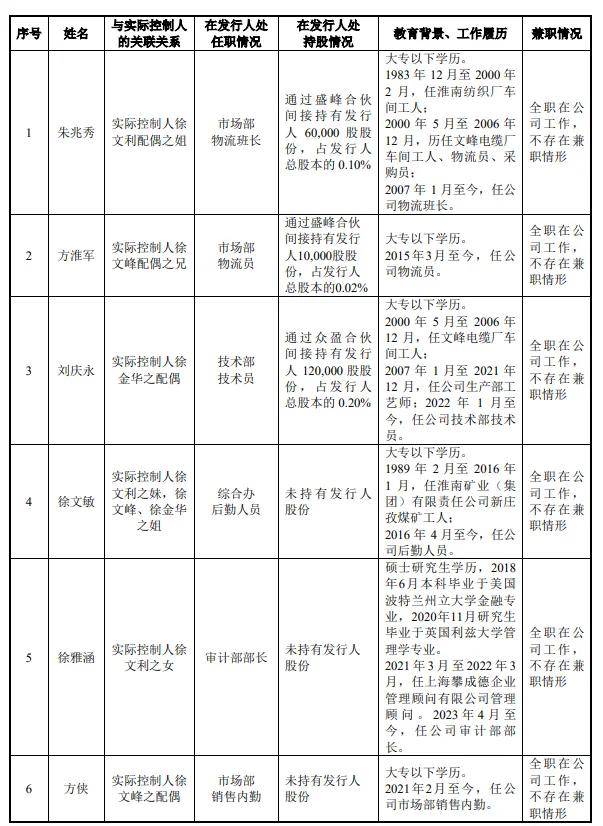

多名亲属任职公司。事实上,实际控制人多名亲属任职于文峰光电,徐文利配偶之姐朱兆秀是市场部物流班长,间接持股比例0.1%;徐文峰配偶之兄方淮军是市场部物流员,间接持股比例0.02%;徐金华之配偶刘庆永是技术部技术员,间接持股比例0.2%;徐文利妹妹徐文敏是综合办后勤人员;徐文利之女徐雅涵是审计部部长;徐文峰之配偶是市场部销售内勤。

北交所要求说明相关亲属的任职是否符合法律法规、部门规章、业务规则和公司章程等的要求,是否具备履行职责必需的知识、技能和时间,能否勤勉尽责。

存在多项财务内控不规范。文峰光电存在多项财务内控不规范情形,公司第二届董事会第一次会议未按规定提前3日通知,且未在会议记录上对豁免通知时限作出说明;公司与关联企业伟龙公司的交易审批程序中,总经理、董事长未按规定予以回避;2025年度,文峰科技集团代付员工薪酬10.66万元;2023年3月,公司料销售现金收款20.31万元未及时送存银行,6月将17.99万元用于发放端午节现金红利,剩余2.31万元缴存银行。

北交所在问询中要求说明财务内控不规范情形具体发生原因、整改情况,相关内部控制制度是否建立健全并有效执行,第二轮问询中要求说明独立董事是否发挥应有的制衡作用。

募资缩减,分红合计9480万元,产能利用率未饱和

募资缩减超5000万元。本次IPO,文峰光电拟公开发行不超过2,000万股(未考虑超额配售),拟募集资金22,442.40万元,用于航空航天用轻型线缆扩建项目、特种综合缆及光电组件扩建项目、研发中心建设项目,拟使用募集资金分别为6,448.96万元、10,168.47万元、5,824.97万元。

据短平快解读了解,对比来看,上会稿募集资金较申报稿缩水5227.37万元,缩减发生在航空航天用轻型线缆扩建项目、特种综合缆及光电组件扩建项目,较申报稿分别缩减2076.5万元、3150.87万元,即项目投资总额从拟全部使用募集资金变更为大部分使用募集资金。

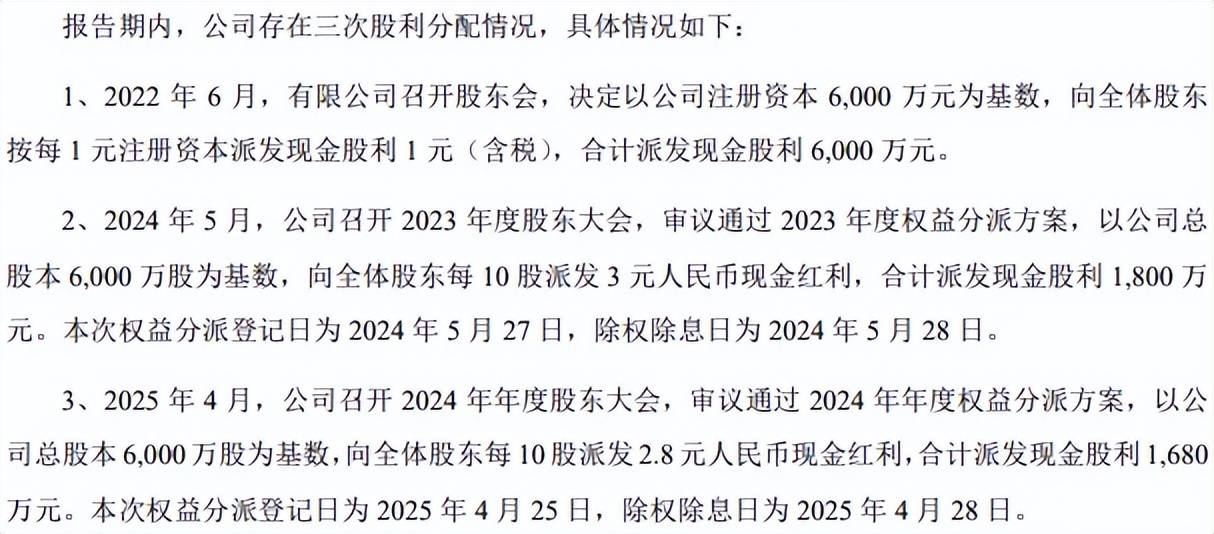

3次分红合计9480万元。文峰光电资产负债率很低,2023年至2025年(报告期)分别为6.12%、5.81%、6.13%,远低于行业均值,后者分别为44.05%、43.86%、40.74%,进一步来看,可比同行资产负债率均高于公司,以2025年为例,全信股份、华菱线缆、通光线缆、金信诺分别为18.94%、54.32%、31.14%、58.55%。

截至期末,公司货币资金、交易性金融资产分别为0.83亿元、1.35亿元,无长短期借款及一年内到期的非流动负债,即现金流充裕,无有息负债。另外,公司自2022年以来多次实施分红,2022年分红6000万元,2024年、2025年分别分红1800万元、1680万元,合计分红达9480万元,按实际控制人直接持股比例计算,约8854万元进入徐文利、徐文峰、徐金华三人口袋当中。

这种背景下,此前申报稿中募集项目却要全部使用募集资金,显然并不合理,而从投资预算来看,上述拟使用募集资金缩减的航空航天用轻型线缆扩建项目、特种综合缆及光电组件扩建项目,铺底流动资金金额并不低,分别为1,947.52万元、2,947.50万元,占比分别为22.84%、22.13%,公司大手笔分红时是否考虑到募投项目需要大额铺底流动资金?

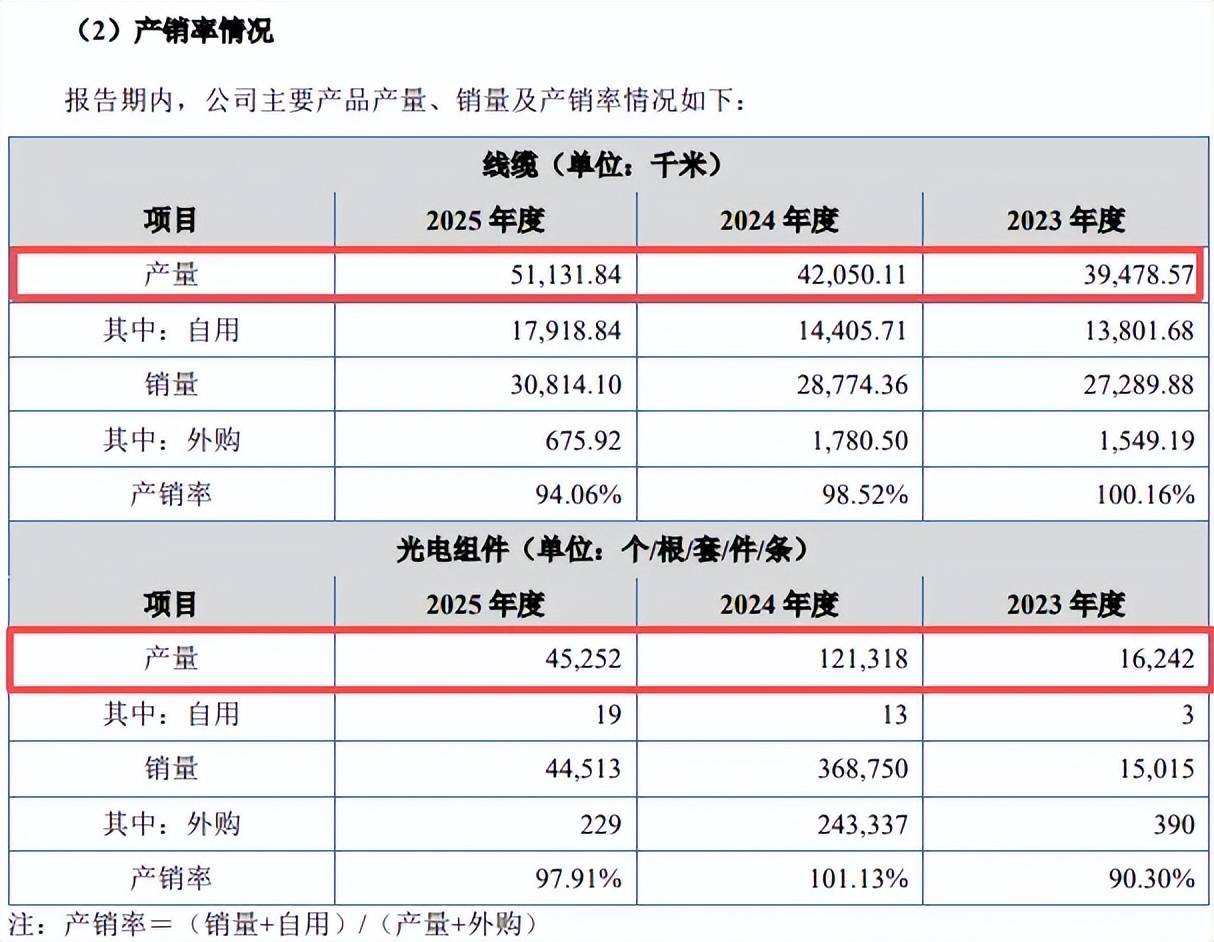

产能利用率未饱和。文峰光电募投的航空航天用轻型线缆扩建项目达产后,预计可实现年新增20,000.00km航空航天用轻型线缆生产能力;特种综合缆及光电组件扩建项目达产后,将扩大组件生产规模31,000套/年、防波套生产规模1,810km/年、电缆生产规模9,230km/年。

公司产能利用率并未饱和,报告期线缆设备产能利用率分别为63.21%、62.02%、78.48%,从产量看,线缆产量分别为39,478.57千米、42,050.11千米、51,131.84千米,而光电组件产量则波动明显,分别为16,242、121,318、45,252(单位:单位:个/根/套/件/条)。

从效益看,航空航天用轻型线缆扩建项目达产后预计实现年销售收入12,490.00万元,达产年净利润3,207.96万元;特种综合缆及光电组件扩建项目达产后预计年销售收入19,530.00万元,达产年净利润5,381.94万元。

2025年,公司实现营业收入、归母净利润分别为2.3亿元、0.71亿元,低于本次扩产效益,即扩产步伐较大,需要指出的是,公司收入在2022年至2024年连续三年下滑,2023年、2024年归母净利润连续两年下滑,后续的产能消化仍然需要引起高度重视。

招股书提示“募投项目实施及新增产能消化的风险”,如果届时市场需求出现较大变化,或公司未来不能有效拓展市场,则可能无法消化募投项目的新增生产能力,将对发行人的业务发展和经营成果带来不利影响,50%、75%产能利用率下预计实现营业收入分别为1.6亿元、2.4亿元,净利润分别为220.71万元、4405.31万元。

曾存在违法分包。文峰光电存在违法分包,将承接的“开发区朝阳东路1#工业聚集区综合楼配电改造项目”工程中的诸如基础破除和沟井挖掘及砌筑、管道敷设、土方回填等劳务进行分包,该劳务分包承包人不具备建筑业企业施工劳务资质和安全生产许可证资质的情形。

公司该等劳务分包行为不符合“分包工程发包人将专业工程或者劳务作业分包给不具备相应资质条件的分包工程承包人的”规定,属于违法分包。

文峰光电称违法分包行为不会对本次发行上市构成实质障碍,另外控股股东、实际控制人承诺若公司因该违法行为与建设单位或承包人之间发生合同纠纷而遭受索赔、或因相关行为致使公司遭受行政主管部门给予的行政处罚,相关经济损失将由其足额承担。

业绩波动明显,关联企业与员工持股平台共用联系方式

收入曾连续三年下滑,净利曾连续两年下降。2022年至2024年,文峰光电实现营业收入分别为2.67亿元、2.07亿元、1.94亿元,同比分别下滑4.82%、22.67%、6.08%;归母净利润分别为1.07亿元、0.7亿元、0.58亿元,2022年同比增长37.6%,随后两年分别下滑35.22%、16.39%。

据短平快解读了解,2025年,公司实现营业收入、归母净利润分别为2.3亿元、0.71亿元,同比分别增长18.41%、22.11%。公司预计2026年上半年实现收入、归母净利润分别为1.6亿元至1.7亿元、0.49亿元至0.51亿元,同比分别增长19.54%至27.02%、0.78%至4.89%,净利润增速持平主要受银、铜等贵金属和大宗原材料市场价格上行的影响,导致采购成本提高,毛利率同比下滑。

线缆收入占比近85%,毛利率波动明显。文峰光电主营业务收入基本来源于线缆,报告期收入分别为1.81亿元、1.69亿元、1.91亿元,期末占比高达84.83%,光电组件、组装测试服务期末收入分别为2517.01万元、890.78万元,占比分别为11.2%、3.96%。

电缆产品销售单价存在波动,每千米分别为1.74万元、1.66万元、1.83万元,电线产品销售单价总体呈现下滑态势,每千米分别为0.32万元、0.28万元、0.28万元。

主营业务毛利率存在波动,分别为63.04%、55.71%、57.72%,其中线缆分别为62.38%、55.53%、56.42%,光电组件分别为64.07%、55.94%、65.15%,组装测试服务分别为73.95%、60.89%、64.63%。

前五客户收入占比超77%。文峰光电客户集中度较高,报告期丢前五大客户的销售额分别为1.55亿元、1.42亿元、1.79亿元,占比分别为75.11%、73.26%、77.73,客户主要是军工企业,包括中航工业、航天科工、兵器工业、航天科技、中国电科,其中对中航工业、航天科工销售额较高,期末分别为0.88亿元、0.48亿元,占比分别为38.37%、20.72%。

文峰光电表示,我国军工行业由国家主导,核心军品生产和总装企业集中于大型军工集团及其下属单位,军工行业高度集中的经营模式导致军工行业配套供应商普遍具有客户集中的特征。

公司同时指出,若重点客户采购进度、规模出现较大变化或发行人研发新产品不能得到客户认可,将对业绩产生较大的影响。

关联企业与员工持股平台共用联系方式。文峰光电存在关联交易,2022年至2024年向淮南伟龙高分子材料有限公司(伟龙公司)采购绝缘材料,采购额分别为65.44万元、37.26万元、43.71万元、97.11万元。

招股书显示,伟龙公司曾系实际控制人之一徐金华配偶的姐姐刘庆玲担任财务负责人的企业,徐金华配偶姐姐的儿子实际控制的企业,刘庆玲在2023年5月退出财务负责人。

企查查显示,伟龙公司成立于2020年10月,贾伟持股比例为100%,成立至今不存在参保记录,需要指出的是,该公司疑似同电话企业包括淮南众盈企业管理咨询合伙企业(有限合伙)(众盈合伙)、淮南盛峰企业管理咨询合伙企业(有限合伙)(盛峰合伙)、淮南市荆棘鸟教育咨询有限公司。

众盈合伙、盛峰合伙是员工持股平台,前者由实际控制人控制,后者执行事务合伙人是戈玉珍,曾是公司监事,上述多家公司为何共用联系方式?实际控制人又是谁?都是北交所需要着重关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)