7月7日,宁波力勤资源科技股份有限公司(力勤资源)申请深交所主板上市成功过会,保荐机构是中金公司。

力勤资源主营业务涵盖上游镍资源采购、镍产品贸易、镍产品的生产与销售,产品包括红土镍矿、镍铁、MHP、硫酸镍、硫酸钴、电积钴,是中国最大的镍矿贸易商。

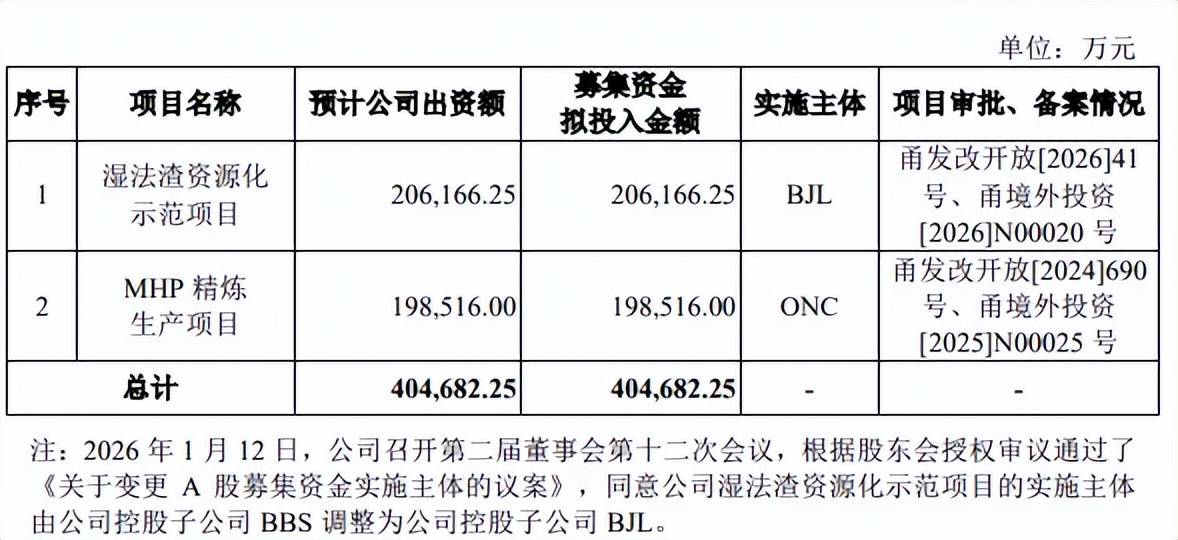

拟募资超40亿元扩产。本次IPO,力勤资源拟发行人民币普通股不低于172,881,500股,且不超过305,126,000股,拟募集资金404,682.25万元,用于湿法渣资源化示范项目、MHP精炼生产项目,拟使用募集资金分别为206,166.25万元、198,516.00万元。

据短平快解读了解,湿法渣资源化示范项目进一步加工湿法冶炼项目的湿法渣并提取其中的有价值铁元素,计划生产炼钢生铁71.38万吨,最终以螺纹钢的形式对外出售。

MHP精炼生产项目系在ONC项目现有MHP产线的基础上,通过将ONC的MHP产品进行精炼以进一步扩大硫酸镍、硫酸钴的产能,同时根据市场情况转产电积钴、电积镍,转产能力为50,000金属吨镍和5,000金属吨钴。

报告期,力勤资源硫酸镍产能利用率并未饱和,分别为38%、72.32%、71.69%,期末产能24.68万吨;镍铁产能利用率下滑明显,分别为122.06%、88.31%、85.12%,不过核准产能猛增,分别为15万吨、17.36万吨、85.91万吨。

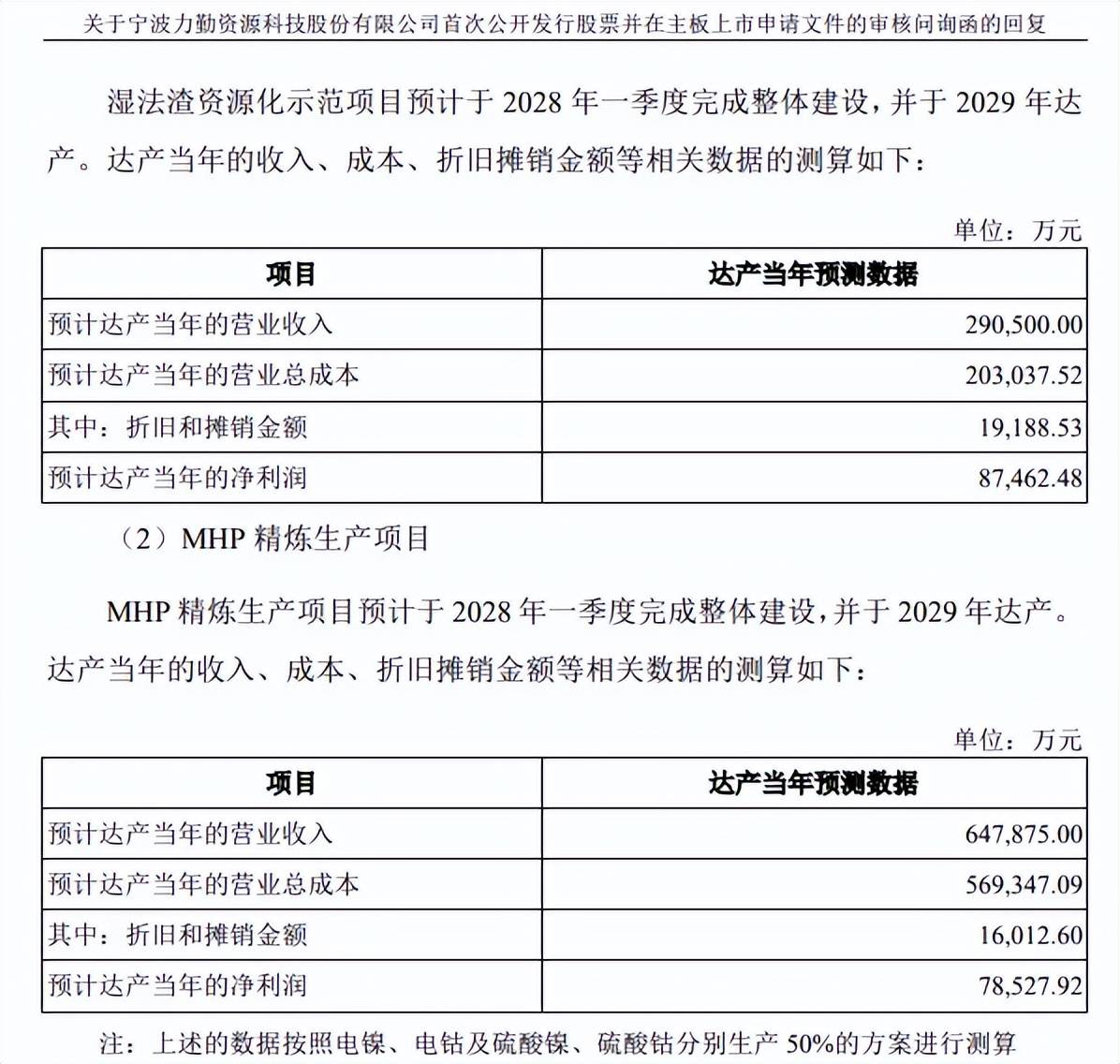

从效益来看,湿法渣资源化示范项目达产后预计可实现收入、净利润分别为29.05亿元、8.75亿元,而MHP精炼生产项目达产后营业收入、净利润分别为64.79亿元、7.85亿元。

2025年,公司实现收入、净利润分别为402.55亿元、47.5亿元,总体而言扩产步伐似乎并不大,需要指出的是,招股书提示“新建项目未能按计划投产及达产的风险”,如果在建设或运营阶段出现市场环境恶化、竞争加剧、管理不善、项目建设及运营成本超过预期等情况,则可能导致项目延期投产或未能达产,进而导致项目的盈利水平不及预期,对公司盈利能力和经营业绩造成负面影响。

三年分红超13亿元。力勤资源资产负债率较高,报告期分别为55.32%、53.42%、56.65%,期末货币资金98.39亿元,而短期借款、一年内到期的非流动负债分别为66.49亿元、19.91亿元,还有99.72亿元的长期借款,显然公司长短期债务压力较大。

有息负债高企的另一面,利息费用长期保持在高位,报告期分别为5.35亿元、6.48亿元、6.38亿元,对利润造成不利影响,值得一提的是,公司在分红上并不吝啬,连续3年分红,分红金额分别为4.67亿元、3.11亿元、5.45亿元,连续分红的背景下,募投项目却要全部使用募集资金,这是否合理?

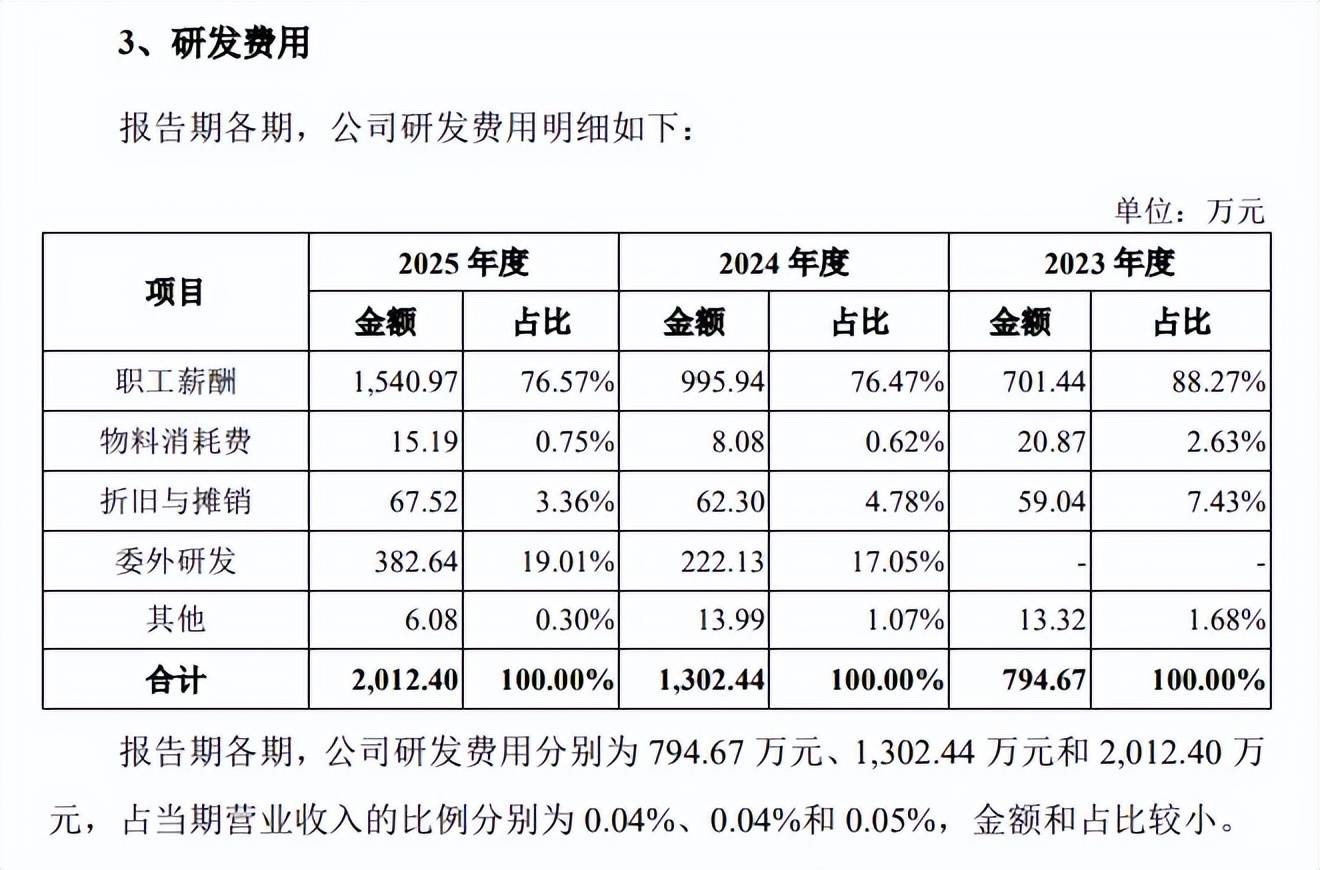

研发费用在同行中垫底,研发与技术员工人均年薪仅3.13万元。招股书显示,力勤资源湿法冶炼项目采用的第三代HPAL工艺是镍湿法冶炼的主流工艺,亦为目前全球处理中低品位红土镍矿最先进的工艺,是当前原生镍矿生产技术中最具竞争力的技术之一。

需要指出的是,公司研发投入并不高,报告期分别为794.67万元、1,302.44万元、2,012.40万元,占营业收入比例分别为0.04%、0.04%、0.05%,其中职工薪酬分别为701.44万元、995.94万元、1540.97万元,占比从88.27%下滑至76.57%,而委外研发增长较为明显,2024年、2025年分别为222.13万元、382.64万元,占比分别为17.05%、19.01%。

截至期末,公司研发与技术员工为492人,结合当年研发人员薪酬来看,研发人员年均薪酬仅3.13万元,公司对研发人员的定义是什么?从成果来看,期末仅拥有65项境内专利,其中境内发明专利13项。

对比来看,可比同行华友钴业、格林美、盛屯矿业、中伟新材研发费用均远超公司,去年分别为16.82亿元、12.06亿元、5275.93亿元、11.7亿元,研发费用率分别为2.08%、3.25%、0.18%、2.43%。