宇特光电专注于光连接产品研发设计、精密制造与销售,致力于为光通信领域设备商、系统集成商、国内外电信运营商、光电子器件企业提供高性能的光连接整体解决方案。

梳理来看,实控人谢小波表决权33.22%;两任董秘、财务总监辞职,陈小亚离职后仍保留员工持股平台合伙人份额;3名自然人入股,入股价格差异巨大;三次分红超6000万元,债务压力小;厂房出租,却要新建厂房;研发费用在同行中垫底;2026年Q1业绩增速大幅放缓;光纤接入领域收入、毛利率存在波动;经营质量有待提高;客户集中度较高,第一大客户收入占比超42%

两任董秘、财务总监辞职

据短平快解读了解,2006年5月,宇特有限在江苏成立,2011年12月完成股份制改革,2024年11月挂牌新三板,公司在2022年7月启动辅导备案,2025年12月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

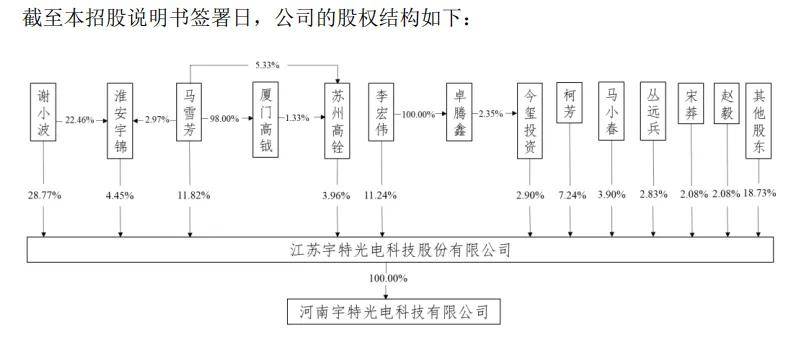

实控人谢小波表决权33.22%。宇特光电控股股东、实际控制人是谢小波,直接持股比例28.77%,且通过担任淮安宇锦执行事务合伙人控制4.45%的表决权,合计控制公司33.22%的表决权。

谢小波出生于1973年,本科学历,历任公司副总经理、董事,2019年12月至今,担任董事长兼总经理,若本次上市成功,其表决权将会进一步下降,控制权稳定性需要引起注意。

宇特光电表示,若后续其他股东违反不谋求控制权的承诺,或上市后出现潜在投资者通过收购公司股权或其他原因导致公司股权更加趋于分散,将会对公司控制权稳定性造成一定影响,进而对公司的经营战略和稳定发展造成不利影响。

两任董秘、财务总监辞职。2022年以来,宇特光电高层人事变动频繁,2022年3月,独立董事汪旭东任职的南京知识律师事务所2021年与公司存在交易,不满足任职资格而辞任;2023年12月,独立董事王鹤同时担任超过3家上市公司独立董事,不满足规定而辞职;同月,独立董事朱秋娅因自身事务繁忙而辞职;2024年12月,董事马雪芳因个人原因而辞职。

事实上,公司董事会秘书、财务总监也迎来变动,2022年6月,董事会秘书、财务总监陈小亚辞职;2024年11月,董事会秘书、财务总监李成阳辞职,两人的离职原因相同,均为家住南京,来往公司所在地较为不便而辞任。

陈小亚、李成阳具体任职时长是多久,为何在公司启动辅导备案前夕,以及辅导备案期间辞职?这是北交所需要重点关注的。

需要指出的是,陈小亚曾是公司股东,退出时持股比例为0.5825%,其目前还是员工持股平台淮安宇锦的合伙人之一,出资比例2.12%,为何其离职后仍保留着合伙人份额?

3名自然人入股,入股价格差异巨大。申报前夕,宇特光电迎来3名自然人股东,2025年10月,凌超受让100万股,每股价格为22.4元;同月,苏卫平受让50万股,每股价格为23.8元;12月,伍汪东受让10万股,每股价格为38.35元。

凌超、苏卫平、伍汪东均从股东焦祺森受让股份,后者是独立财务投资者,三人短时间内入股价格巨大差异是什么因素导致的?

三人已承诺其所持新增股份自取得之日起12个月内不得转让,且承诺所持新增股份自取得公司股票之日起至完成公开发行股票并于北京证券交易所上市之日后一个月内,不减持公司股票。

分红超6000万,删减补流,研发费用垫底

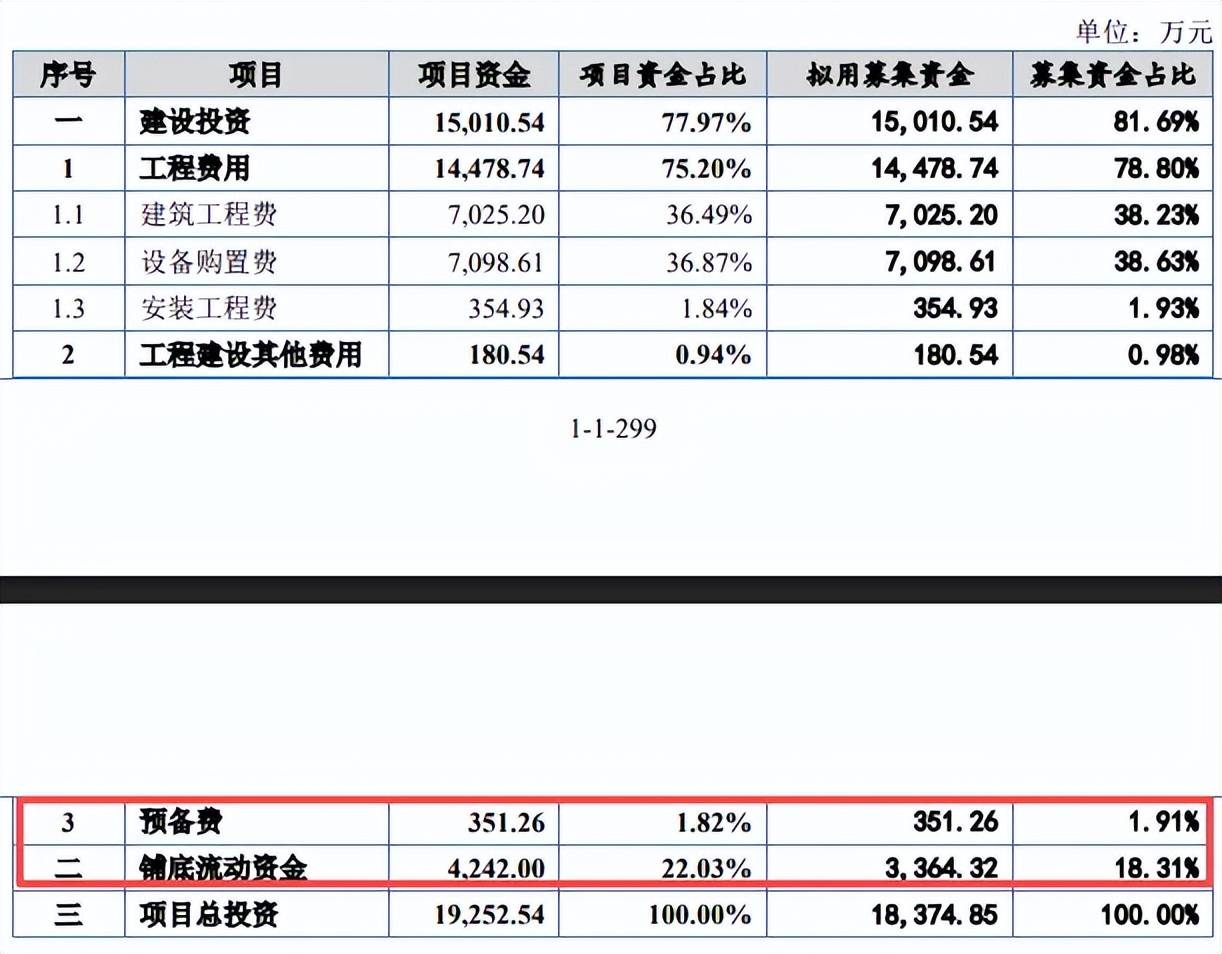

据短平快解读了解,本次IPO,宇特光电拟向不特定合格投资者公开发行规模不超过1,766.67万股,拟募集资金25,925.00万元,用于光纤连接器生产基地建设项目、光纤连接器研发中心建设项目,拟使用募集资金分别为18,374.85万元、7,550.15万元。

对比来看,上会稿募集资金较申报稿缩减2075万元,光纤连接器生产基地建设项目拟使用募集资金较申报稿缩减877.69万元,另外申报稿中还包括1,197.32万元的补充流动资金项目,上会稿中则予以删除。

三次分红超6000万元,债务压力小。宇特光电资产负债率并不高,2023年至2025年(报告期)分别为22.54%、24.3%、17.15%,期末流动比率、速动比率分别为5.08、4.31,表明偿债能力较强,对比来看,可比同行资产负债率均值,29.06%、34.72%、28.81%,远高于公司。

截至期末,公司货币资金、交易性金融资产分别为0.48亿元、0.5亿元,无长短期借款,一年内到期的非流动负债仅14.89万元,显然现金流充裕,债务压力较小。

需要指出的是,公司多次分红,2022年共两次分红,金额分别为2575万元、1802.5万元,2023年又分红2060万元,3次分红金额合计6437.5万元,这种背景下,此前申报稿中拟补充流动资金的理由是否充分、必要?

厂房出租,却要新建厂房。宇特光电本次募投的光纤连接器生产基地建设项目扩产项目包括数据中心领域中的高速光模块组件、预制成端连接器,以及光纤接入领域中的现场组装型光纤连接器、预制成端单芯光纤连接器、设备及组件等产品,项目建成后对应的产能分别为320万个、280万个、2500万个、250万个、1.2万个。

公司期末数据中心领域主要产品、光纤接入领域主要产品产能利用率分别为98.24%、98.2%,这种情况下扩产也在情理之中,不过要注意的是,该项目铺底流动资金高达4,242万元,占比22.03%,其中拟使用募集资金3,364.32万元、18.31%,公司在分红时有没有考虑到募投项目需要大额铺底流动资金呢?

另外,本次募投项目需要新建厂房,不过公司存在出租厂房的情形,自2021年9月起将位于盱眙经济开发区,面积约5,000平方米的厂房长时间出租,北交所要求说明在出租部分厂房的情况下,使用募集资金建设新的厂房的合理性及必要性。

宇特光电表示,募投项目新建厂房与当前生产车间、行政办公楼处于同一厂区有利于提高管理效率、降低运营成本;同时,如果本次募投项目在老厂区实施,将涉及到大量的拆除重建工作,成本较高。

研发费用在同行中垫底。报告期,宇特光电研发费用分别为988.21万元、1,074.44万元、1,379.62万元,研发费用率分别为4.66%、4.24%、4.14%,对比来看,可比同行研发费用率均值均高于公司,分别为7.53%、6.79%、5.84%,4家同行中3家企业研发费用率高于公司,以2025年为例,天孚通信、太辰光、中航光电分别为5.16%、4.95%、9.78%,仅蘅东光以3.47%落后于公司。

从研发规模来看,4家可比同行研发费用均远超公司,以2025年为例,上述同行的研发费用分别为2.67亿元、0.77亿元、20.92亿元、0.77亿元,显然公司研发投入与同行差距较大。

截至期末,宇特光电研发人员为76人,占比8%,共拥有141项专利,其中发明专利占比仅21项,对比来看,天孚通信、太辰光、中航光电研发人员占比均超过公司,分别为15.1%、11.39%、35.5%,3家同行专利数量分别为194项、80项、6300余项。

光纤接入领域收入、毛利率存在波动

2026年Q1业绩增速大幅放缓。2023年至2025年,宇特光电实现营业收入分别为2.12亿元、2.53亿元、3.33亿元,归母净利润分别为0.42亿元、0.46亿元、0.69亿元。

据短平快解读了解,2026年Q1,公司实现营业收入、归母净利润分别为7,682.99万元、1,101.00万元,同比分别增长2.3%、4.56%,较2025年全年增速31.62%、48.92%大幅放缓。

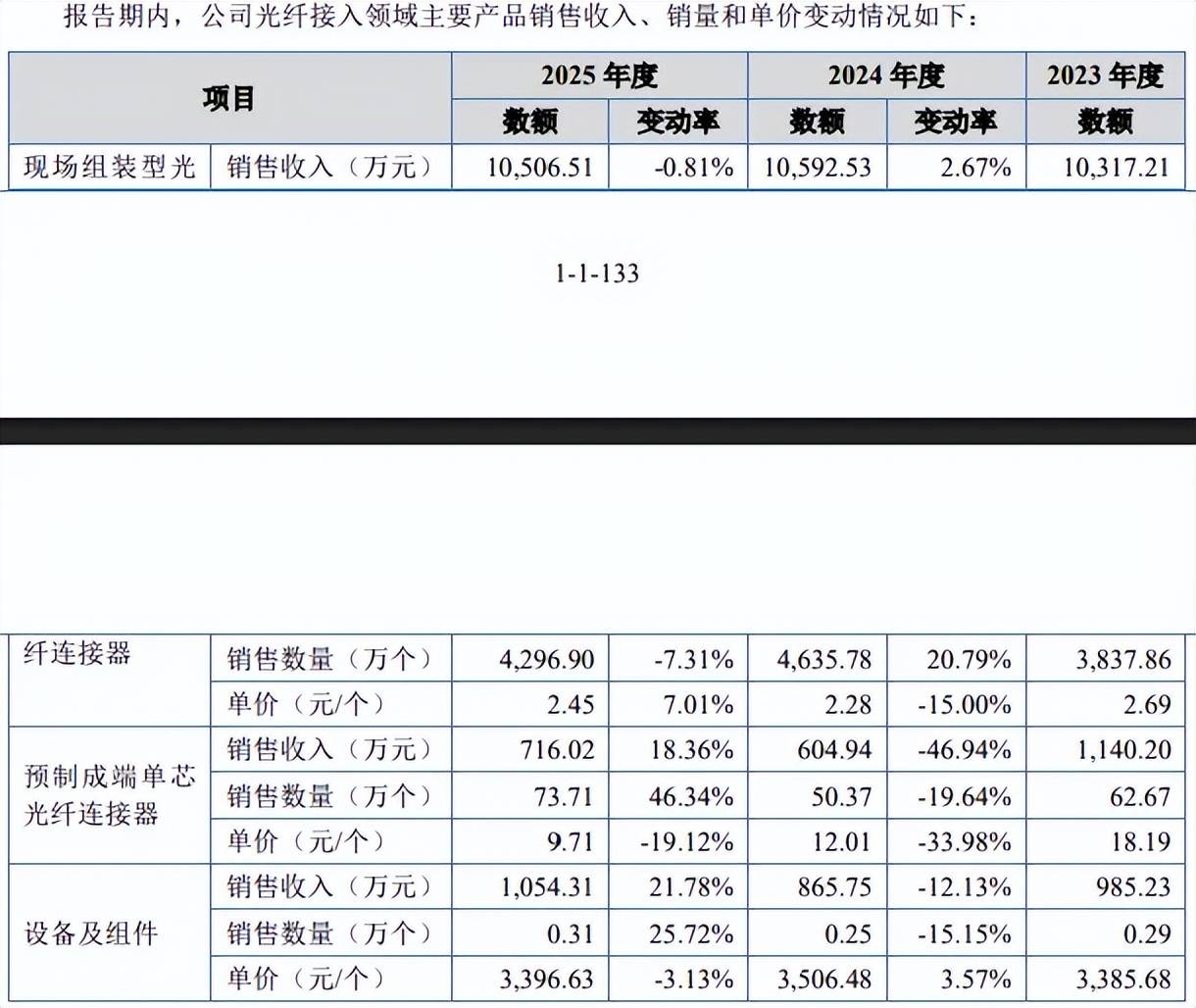

光纤接入领域收入、毛利率存在波动。宇特光电主营业收入主要来源于数据中心领域、光纤接入领域,前者收入增长明显,分别为0.77亿元、1.23亿元、1.85亿元,占比从36.21%上升至55.75%,后者收入波动明显,分别为1.29亿元、1.27亿元、1.38亿元,占比从60.79%下滑至41.59%。

主营业务毛利率波动较大,报告期分别为36.55%、34.25%、34.66%,其中数据中心领域产品有所上升,分别为11.33%、21.34%、25.71%,而光纤接入领域产品则有所下滑,分别为52.68%、46.6%、46.85%,公司称受细分产品结构变动,单价、毛利率有所波动,且期后公司为拓展市场主动让利,单价、毛利率有所降低。

进一步来看,光纤接入领域主要产品现场组装型光纤连接器、预制成端单芯光纤连接器、设备及组件期末销售单价分别为2.45元/个、9.71元/个、3,396.63元/个,前者同比上升7.01%,后两个产品同比分别下滑19.12%、3.13%。

经营质量有待提高。虽然宇特光电报告期业绩上升明显,但经营质量有待进一步加强,报告期经营现金流分别为196.25万元、4057.32万元、4472.79万元,净利润现金含量分别为4.69%、87.35%、64.66%。

报告期,应收账款保持在高位,账面价值分别为10,290.86万元、12,347.01万元、9,807.03万元,占当期流动资产比例分别为51.42%、46.68%、31.22%,同期产生的坏账准备分别为598.42万元、1072.13万元、909.31万元,计提比例也有所上升,分别为5.5%、7.99%、8.49%。

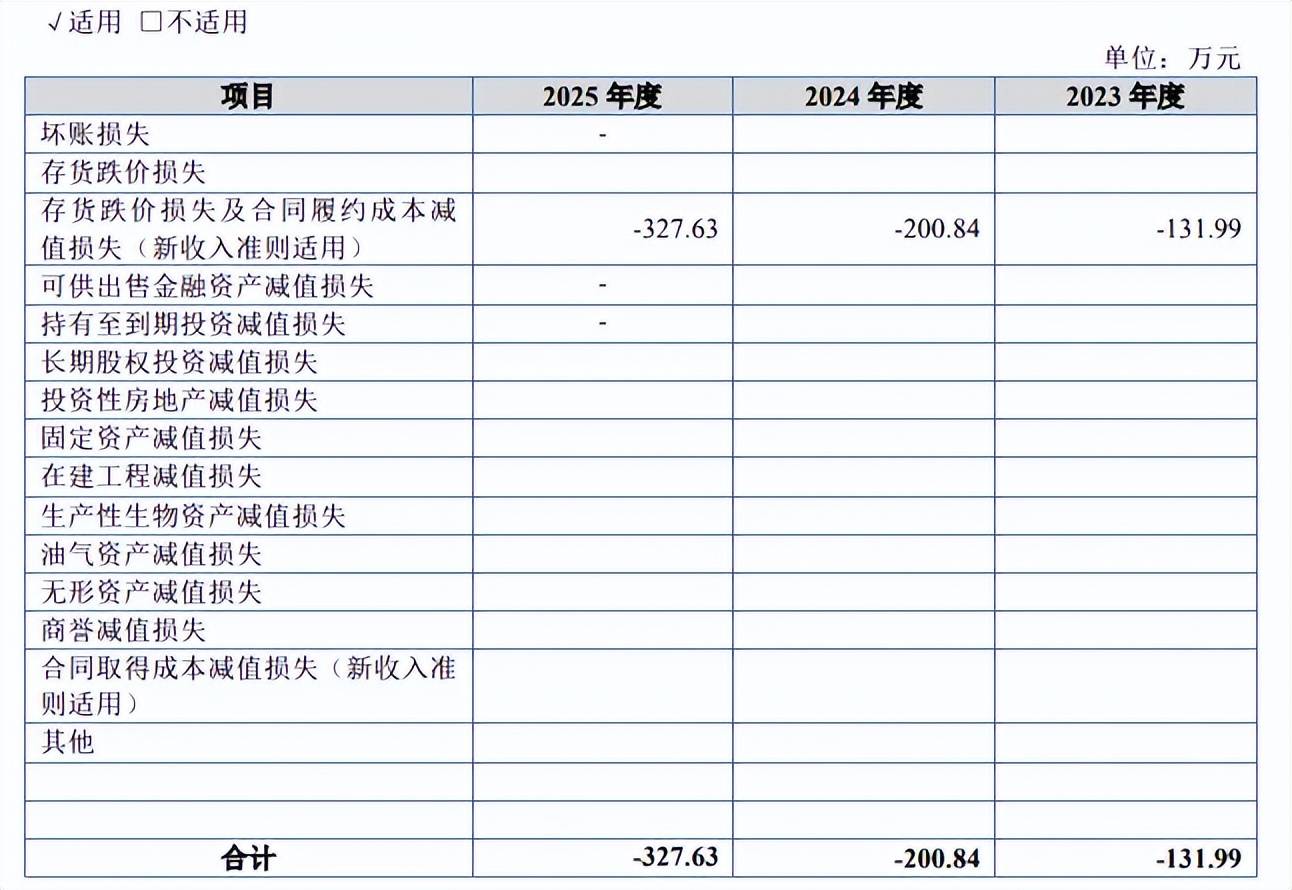

与此同时,存货增长较为明显,账面价值分别为2,835.24万元、4,556.72万元、4,688.21万元,占当期流动资产的比例分别为14.17%、17.23%、14.92%,跌价准备分别为461.36万元、473.8万元、655.73万元。

应收账款坏账、存货跌价增加的另一面,相应的损失也侵蚀了利润,应收账款坏账损失分别为-295.39万元、-473.75万元、162.82万元,存货跌价损失分别为-131.99万元、-200.84万元、-327.63万元。

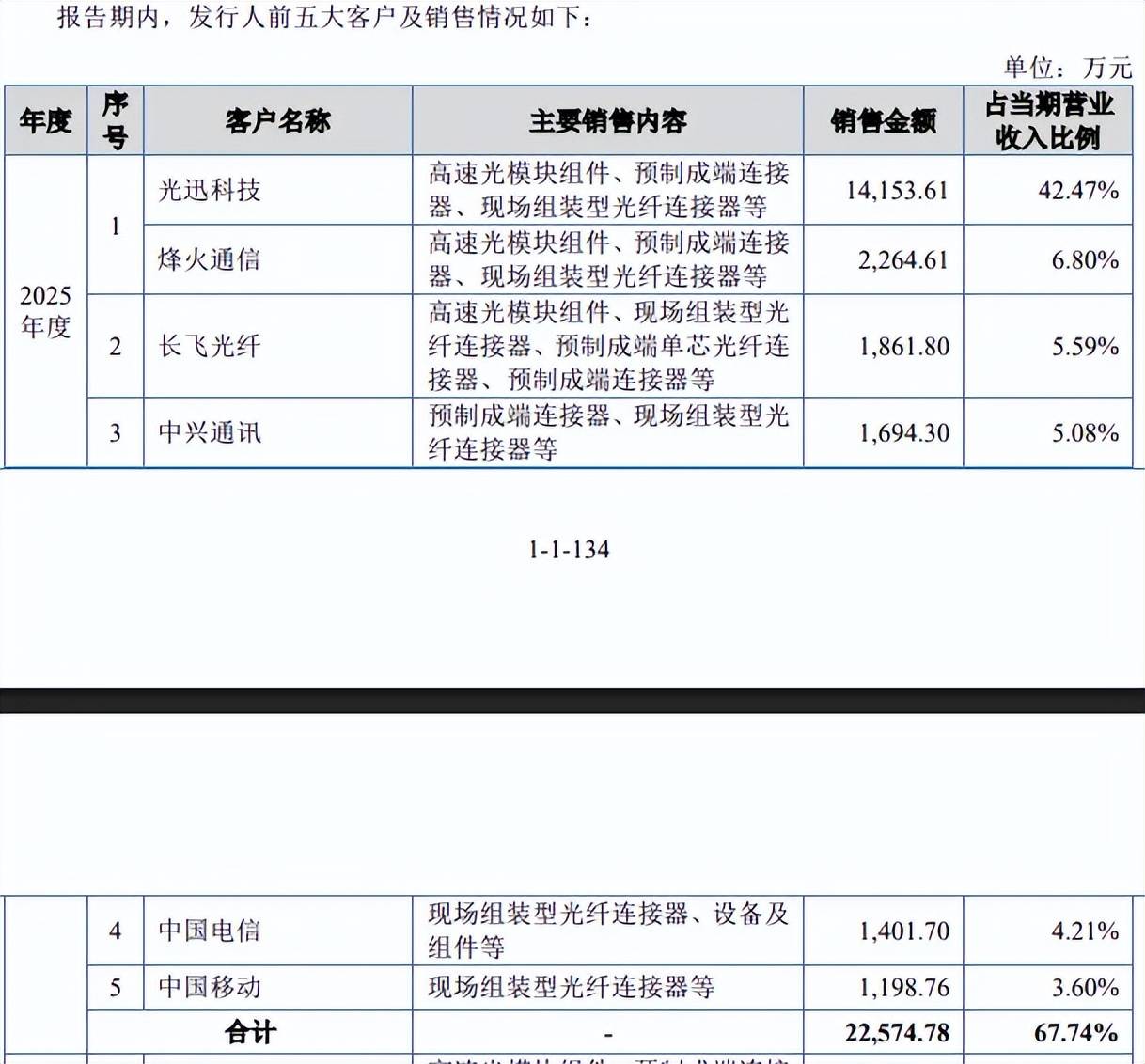

客户集中度较高,第一大客户收入占比超42%。宇特光电客户集中度较高,报告期对前五大客户的销售额分别为0.96亿元、1.61亿元、2.26亿元,占比分别为45.31%、63.39%、67.74%,第一大客户均为光迅科技,销售额分别为0.28亿元、0.95亿元、1.42亿元,占比分别为13.39%、37.35%、42.47%,是公司业绩持续增长的关键客户。

客户集中度较高的风险是当大客户采购额减少后会对业绩产生不利影响,宇特光电在表示,若公司未来与主要客户(特别是光迅科技)的合作关系发生不利变化,将对公司的业绩产生不利影响,公司存在客户集中度较高及单一客户收入占比较高的风险。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)