7月9日,南通联亚药业股份有限公司(联亚药业)申请创业板上市将迎来上会,保荐机构是中金公司。

联亚药业主要从事复杂药物制剂的研发、生产和销售,目前产品主要包括以不同类型的缓控释制剂以及低剂量药物制剂为代表的两大类高端仿制药,同时公司也为制药企业和研发机构提供研发及其他服务。

梳理来看,实控人表决权不到30%;特别表决权为何遭遇取消?分红0.68亿,要补流0.5亿;大幅扩产,产能消化要重视;因安全事故被罚款37万;研发费用率在同行中垫底;去年净利大幅下滑;琥珀酸美托洛尔缓释片销售单价下滑,且该产品收益分成持续为负;前五客户销售占比超97%,存单一客户重大依赖。

实控人表决权不到30%,特别表决权遭取消

据短平快解读了解,2005年1月,联亚有限在南通成立,2022年3月完成股份制改革,5月启动辅导备案,9月完成辅导,11月申请科创板上市被受理,历经三轮问询后以撤回上市申请终止,2025年3月再次启动辅导备案,6月完成辅导后申请创业板上市被受理,历经两轮问询后迎来本次上会。

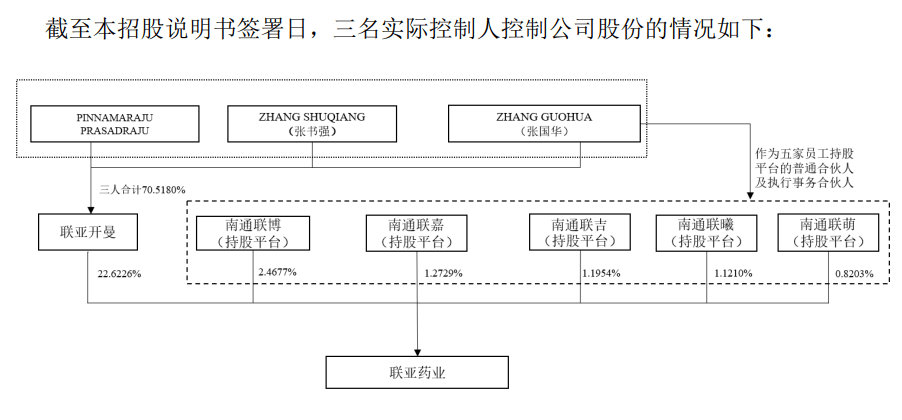

实控人表决权不到30%。联亚药业控股股东是NovastHoldingsLimited(联亚开曼),持股比例22.62%,实际控制人是ZHANGGUOHUA(张国华)、PINNAMARAJUPRASADRAJU、ZHANGSHUQIANG(张书强),三人合计持有联亚开曼70.5180%的股权,另外张国华是南通联博、南通联嘉、南通联吉、南通联曦、南通联萌(持股比例分别为2.47%、1.27%、1.2%、1.12%、0.82%)的执行事务合伙人,即三人合计间接控制公司29.4999%的股权。

公司实际控制人均为美国籍,张国华、张书强系父子关系,分别是现任董事长/总经理、董事/副总经理/财务负责人/董事会秘书,PINNAMARAJUPRASADRAJU是现任董事/副总经理。

张国华三人表决权不到三分之一,控制权稳定性要引起注意,联亚药业表示,随着公司股票上市和后续再融资,实际控制人控制的股份比例可能会被进一步稀释,可能会导致公司控制权不稳定。若未来出现控制权变动,可能会给公司经营带来不利影响。

特别表决权为何遭遇取消?除了联亚开曼之外,联亚药业存在多名大股东,包括君联晟源、厦门建发、丹青二期、MagicSea、OleLuk-Oie、服贸基金,持股比例分别为20.61%、12.9958%、10.86%、7.73%、5.43%、5.43%,这意味着第二、第三大股东若成为一致行动人,表决权将远超实际控制人。

进一步来看,股东君联晟源、君联嘉运合计持股比例为23.19%,且股东厦门建发和服务贸易创新发展基金亦持有君联晟源、君联嘉运股份,换而言之相关股东关系是比较密切的。

事实上,公司曾设置特别表决权,2022年3月后,实际控制人表决权比例为42.51%,除非经公司股东会决议终止,否则特别表决权设置将持续、长期运行。但在2025年5月,特别表决权遭遇取消,这也导致实际控制人表决权比例大幅降低,6月,除联亚开曼之外的其他股东均出具承诺不谋求公司的控制权。

值得思考的是,若公司继续实施特别表决权制度,则实际控制人的控制地位无疑会更稳,这种背景下为何特别表决权却会遭遇取消?按照正常思维来讲,实际控制人自身不太可能会反对特别表决权,那么是谁提出的议案,又是如何顺利通过的?实际控制人的控制权是否固若金汤?相关情况需要引起深交所重点关注。

分红0.68亿后要补流0.5亿,因安全事故被罚款37万

据短平快解读了解,本次IPO,联亚药业拟公开发行不超过13,373.9563万股,拟募集资金95,000万元,用于产业化基地项目、药物研发项目以及补充流动资金,拟使用募集资金分别为57,160万元、32,840万元、5,000万元。

其中产业化基地项目包括生产基地建设项目、研发中心建设项目,拟使用募集资金分别为30,564.14万元、26,595.86万元。

分红0.68亿,要补流0.5亿。联亚药业资产负债率并不高,2023年至2025年(报告期)分别为12.9%、12.73%、12.37%,期末流动比率、速动比率分别为9.71倍、8.28倍,表明偿债能力很强。

进一步来看,期末货币资金、交易性金融资产分别为10.99亿元、1亿元,没有长短期借款,妥妥的现金流大户,公司还在2025年分红6800万元,占净利润比例29.85%,这种情况下却要补充流动资金5000万元用于日常运营及发展所需的流动资金,这是否合理?

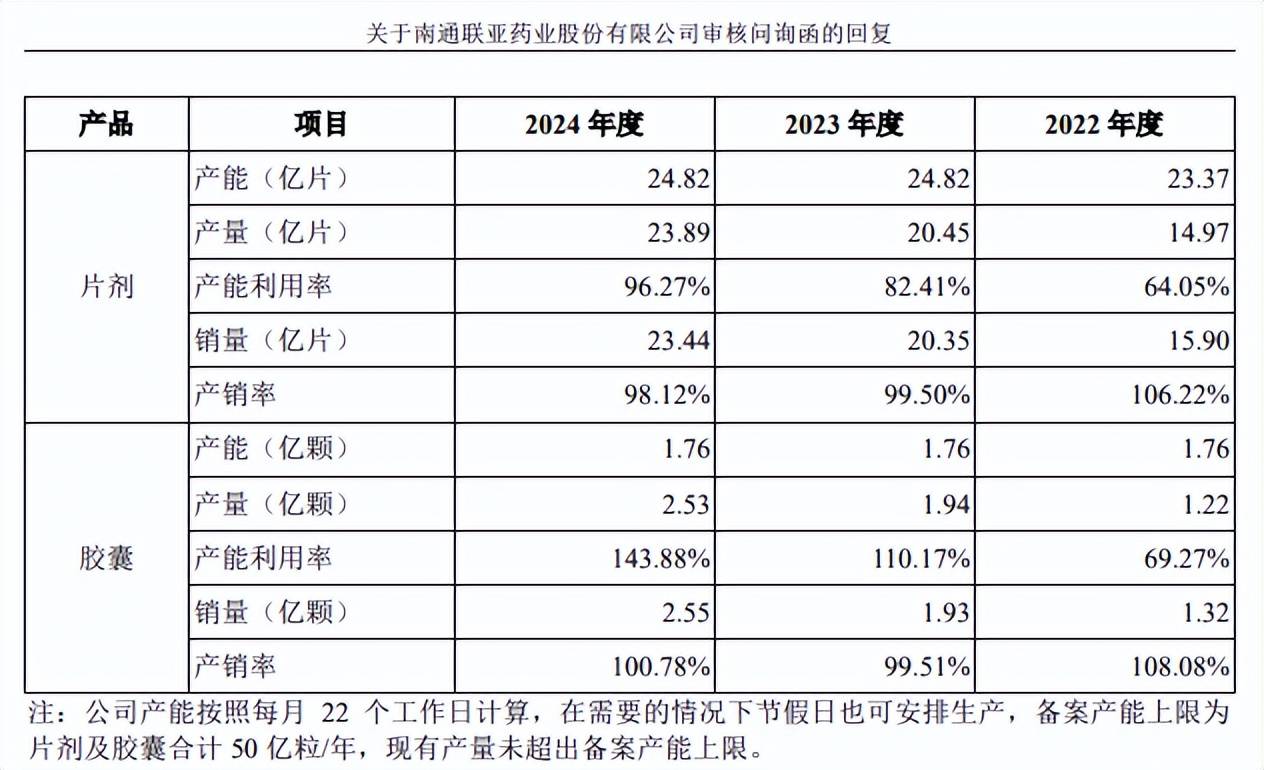

大幅扩产,产能消化要重视。联亚药业募投的生产基地项目建成达产后,预计将新增10亿片剂和1亿颗胶囊产能,计划用于国内外已获批产品(包括琥珀酸美托洛尔缓释片、硝苯地平缓释片等)的生产及未来新增获批产品(包括内分泌系统缓释片、消化系统缓释片、激素缓释片等)的生产。

报告期,公司片剂产能利用率分别为64.05%、82.41%、96.27%,本次扩产产能是期末产能24.82亿片的40.26%;胶囊产能利用率分别为69.27%、110.17%、143.88%,扩产产能是期末产能1.76亿颗的56.82%,显然扩产步伐较大。

从效益看,扩产项目达产后预计实现收入、净利润分别为83,798.62万元、39,566.48万元,收入与2025年的89,547万元较为接近,净利则远超2025年的22,781.90万元,产能消化问题要引起注意。

招股书提示“新增产能消化的风险”、“即期回报被摊薄的风险”,若在研项目上市审评进展不及预期、未来市场增速低于预期或者公司市场开拓不力、营销推广不达预期,则可能面临新增产能不能被及时消化的风险。如募投项目新增产品在达产后销售不及预期、无法覆盖新增成本费用,则可能对公司经营业绩产生不利影响。

因安全事故被罚款37万。2024年1月15日,联亚药业车间内发生一起安全事故;12月27日,南通市应急管理局决定给予公司37万元罚款的行政处罚,同时还对公司组织落实安全生产管控措施的主要负责人SHATTARISAYEDABDULMALIK给予49.8994万元罚款的行政处罚。

招股书提示“安全生产风险”,公司存在因设备及工艺不完备、物品保管及操作不当、安全生产管理疏漏、员工的操作失误或失职、自然灾害等因素发生安全事故的风险。公司可能因此被相关部门施以处罚,并被要求整改、停业整顿等,对公司正常生产经营活动产生不利影响;安全生产事故也可能会造成产品污染或产品质量缺陷,进而对公司的声誉、经营业绩等产生不利影响。

研发费用率在同行中垫底。报告期,联亚药业研发费用分别为8,873.51万元、10,172.72万元、10,097.42万元,研发费用率有所下滑,分别为12.67%、11.74%、11.28%。对比来看,管理费用分别为13,574.56万元、8,774.19万元、11,516.01万元,即2023年、2025年均超过研发费用。

对比行业,可比同行研发费用率均值均超过公司,分别为20.13%、18.64%、19.59%,进一步来看,期末所有可比同行研发费用率同样超过公司,宣泰医药、苑东生物、华海药业、恒瑞医药、博瑞医药分别为16.78%、19.91%、14.31%、22.01%、24.92%。

从研发费用构成来看,期末职工薪酬金额、占比分别为3,244.54万元、32.13%,临床试验费、原材料和低值易耗品、注册申请费分别为2,258.11万元、1,152.58万元、1,026.65万元,占比分别为22.36%、11.41%、10.17%。

截至期末,公司研发人员160人,占比22.96%,合计拥有36项境内专利、1项境外专利,其中发明专利28项,研发成果尚可。

去年净利大跌,存单一客户重大依赖

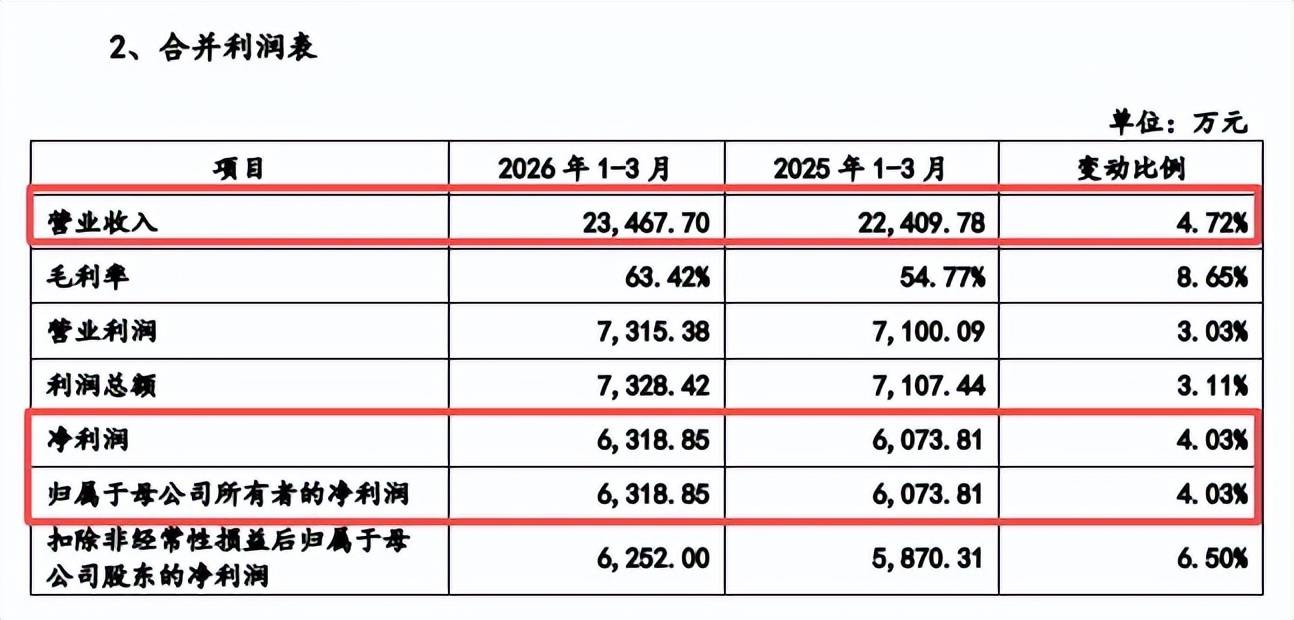

去年净利大幅下滑。2023年至2025年,联亚药业实现营业收入分别为7亿元、8.66亿元、8.95亿元,去年同比增长率仅3.38%;归母净利润出现波动,分别为1.16亿元、2.6亿元、2.28亿元,去年同比大幅下滑12.43%。

据短平快解读了解,今年Q1,公司实现收入、归母净利润分别为2.35亿元、0.63亿元,同比分别增长4.72%、4.03%,业绩增速放缓明显下,扩产后的产能消化更要引起注意。

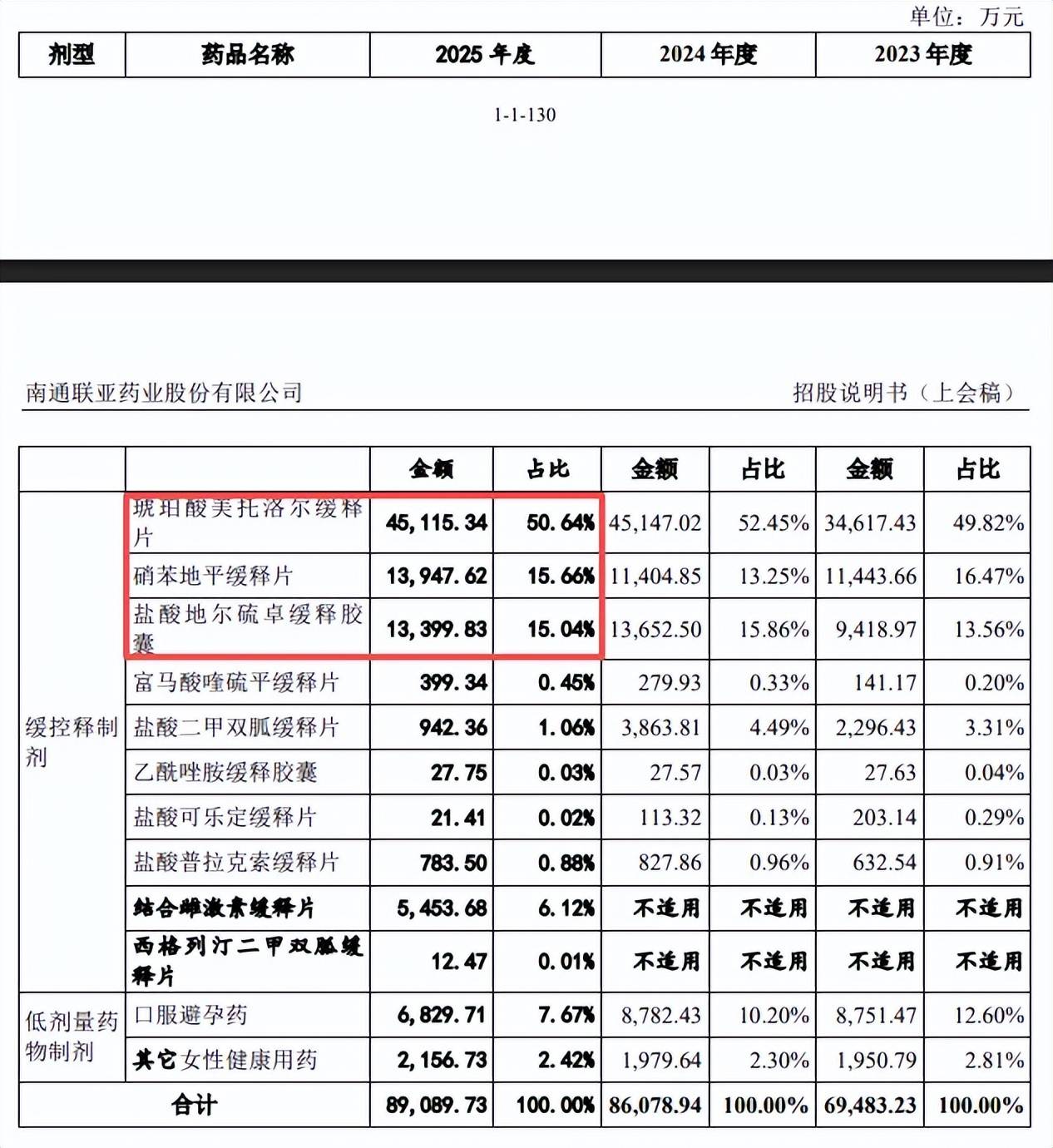

琥珀酸美托洛尔缓释片销售单价下滑。联亚药业主营业务收入基本来源于制剂销售,报告期分别为6.95亿元、8.61亿元、8.91亿元,占比从99.2%上升至99.49%;期末境外、境内收入分别为5.65亿元、3.3亿元,占比分别为63.15%、36.85%。

分产品来看,琥珀酸美托洛尔缓释片、硝苯地平缓释片、盐酸地尔硫卓缓释胶囊期末收入分别为4.51亿元、1.39亿元、1.34亿元,占比分别为50.64%、15.66%、15.04%,口服避孕药收入、占比分别为6,829.71万元、7.67%。

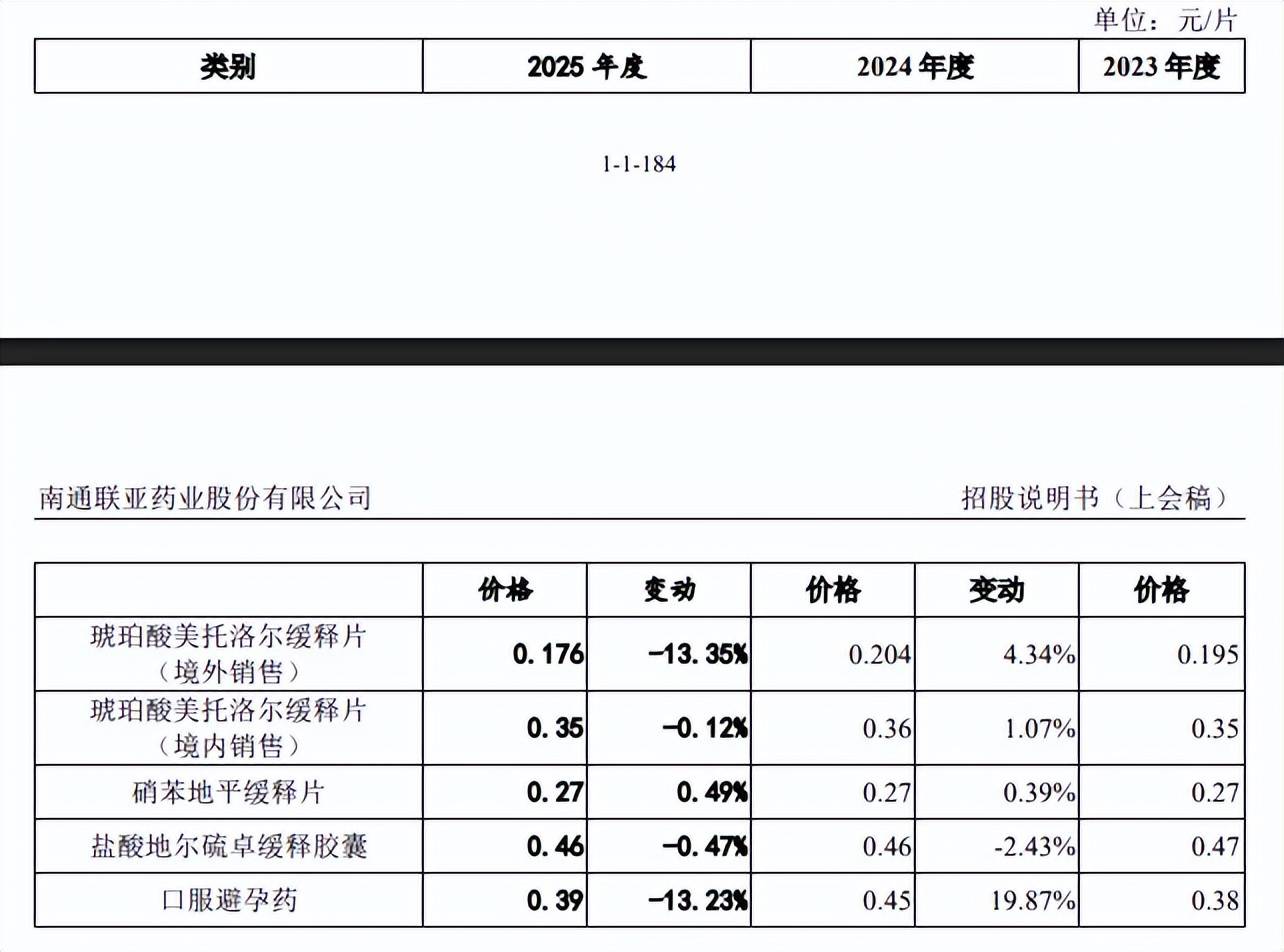

2025年,琥珀酸美托洛尔缓释片平均单价(不考虑收益分成及独家经销权收入)境外、境内平均单价分别为0.176元/片、0.35元/片,同比分别下滑13.35%、0.12%;盐酸地尔硫卓缓释胶囊、口服避孕药分别为0.46元、0.39元,同比分别下滑0.47%、13.23%。

核心产品收益分成持续为负。联亚药业销售收入由药品出口收入、药品境内收入、收益分成及独家经销权收入等构成,其中收益分成系公司根据合同约定的比例和境外经销商的销售净利润进行结算的分成收入。

报告期收益分成收入分别为2,103.68万元、2,816.05万元及5,307.46万元,核心产品琥珀酸美托洛尔缓释片的收益分成金额持续为负,公司称若该产品终端销售情况不佳、细分市场竞争等因素导致公司经销商下游销售受到不利影响,可能进而影响公司对应收益分成收入,使公司面临收益分成收入波动的风险。

前五客户销售占比超97%,存单一客户重大依赖。联亚药业客户集中度高,报告期向前五大客户的销售额分别为6.84亿元、8.27亿元、8.72亿元,占比分别为97.72%、95.43%、97.38%,Ingenus、国药控股是公司第一、第二大客户,销售内容包括抗高血压、抗糖尿病、抗精神病、避孕药及更年期综合症等药品,期末销售额分别为4.97亿元、2.79亿元,占比分别为55.56%、31.2%。

显而易见,公司对客户Ingenus是存在重大依赖的,而且Ingenus享有公司主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片、结合雌激素缓释片等于美国市场的独家经销权,报告期内公司收益分成及独家经销权收入均来自于Ingenus。

招股书提示“客户集中度较高风险”,如果Ingenus的生产经营情况发生不利变化,或者公司与其合作关系发生重大不利变化,且公司不能及时寻找到可替代的经销商,则公司会面临相关产品无法正常销售的风险。

事实上,联亚药业供应商集中度同样不低,报告期对前五大供应商的采购额分别为1.13亿元、1.17亿元、1.38亿元,占比分别为51.38%、50.54%、56.43%,期末对Moehs集团、Fabbrica的采购额分别为0.56亿元、0.36亿元,占比分别为22.87%、14.62%。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)