力勤资源主营业务涵盖上游镍资源采购、镍产品贸易、镍产品的生产与销售,产品包括红土镍矿、镍铁、MHP、硫酸镍、硫酸钴、电积钴,是中国最大的镍矿贸易商。

梳理来看,蔡建勇表决权超51%,多名亲属是股东且担任要职;存在关联拆借及关联方代收代付;拟募资超40亿元扩产;三年分红超13亿元;研发费用在同行中垫底,研发与技术员工人均年薪仅3.13万元;业绩增长背后,镍产品贸易收入波动;关联销售、关联采购金额巨大,公允性遭问询;两家子公司数次遭遇处罚。

存在关联拆借,蔡建勇多名亲属任职公司

据短平快解读了解,2009年1月,力勤有限成立,2021年9月完成股份制改革,2022年实现港交所主板上市,2023年9月启动辅导备案,2025年12月辅导完成后申请深交所主板上市被受理,历经两轮问询后迎来本次上会。

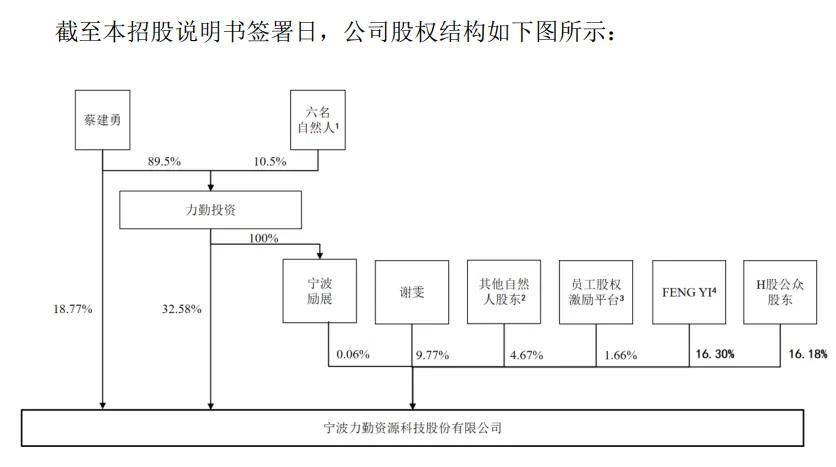

蔡建勇表决权超51%,多名亲属是股东且担任要职。力勤资源控股股东是浙江力勤投资有限公司(力勤投资),直接持股比例32.58%,实际控制人是蔡建勇,直接持股比例为18.77%,通过力勤投资、宁波励展间接控制公司32.65%股份的表决权,合计控制公司51.42%的表决权。

蔡建勇出生于1971年,大专学历,是公司现任董事长,其多名亲属是公司股东且任职于公司,其兄弟蔡建威、蔡建松持股比例分别为1.32%、0.99%,分别担任董事/副总经理、副总经理,其女儿蔡晓鸥持股比例0.66%,是工程管理中心总经理。

蔡建勇表决权过半,且自身及亲属担任要职,需要防范实际控制人不当控制风险,力勤资源表示,如果实际控制人及其前述关系密切的家庭成员利用其持有股权或管理权方面的优势对公司的发展战略规划、经营方针制定与重大投资决策等事项进行不当干预,则可能对公司及公司中小股东利益造成不利影响。

存在关联拆借及关联方代收代付。2023年至2025年(报告期),力勤资源存在资金拆借,2023年3-4月,子公司KPS向HJR拆入的1,500.00亿印尼盾(约相当于人民币5659.5万元)未计提利息,当年4月清偿完毕;2024年12月,KPS向HJR拆入5,000万美元按5%利率计息,2025年1月清偿完毕。

HJR是公司其他关联方,是其印尼合伙伙伴控制的公司。

2024年5-8月,公司向哈杰夫宁波拆出349.45万元,当年6-8月清偿完毕,该公司是力勤资源参股公司HJF的境内全资子公司。

需要关注的是,副总经理宋臻存在自参股公司HJF、哈杰夫宁波领薪的情形,具体的情形如何?

事实上,力勤资源还存在关联方代收代付,报告期代关联方付款分别为1072.04万元、645.07万元、543.99万元,关联方代公司付款分别为3751.36万元、5111.92万元、4621.75万元。

上述事项引起深交所关注,要求公司说明相关内控制度是否健全、有效,力勤资源称对相关情况进行了积极规范,建立了《公司章程》《关联交易决策制度》及《内部控制管理手册》《资金管理办法》等内部控制制度,并严格执行,内控制度健全、有效。

上述内部控制制度是在上述内控事件发生前制定的,还是之后制定的?另外,公司早在2022年就实现港交所上市却仍然发生类似事项,后续如何防止相关事项发生?

3年分红超13亿,拟募资超40亿扩产

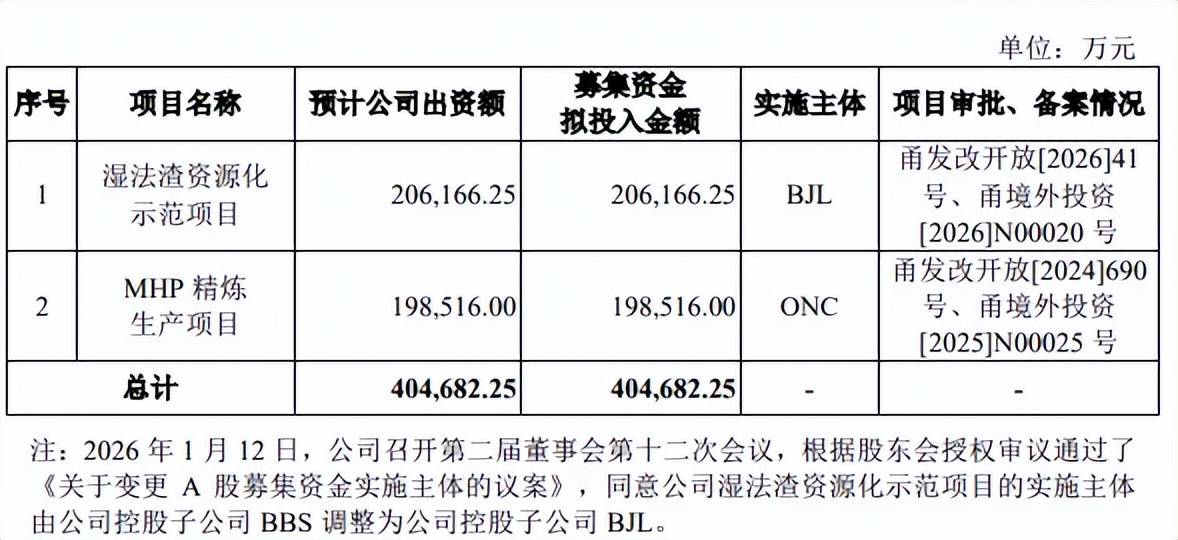

拟募资超40亿元扩产。本次IPO,力勤资源拟发行人民币普通股不低于172,881,500股,且不超过305,126,000股,拟募集资金404,682.25万元,用于湿法渣资源化示范项目、MHP精炼生产项目,拟使用募集资金分别为206,166.25万元、198,516.00万元。

据短平快解读了解,湿法渣资源化示范项目进一步加工湿法冶炼项目的湿法渣并提取其中的有价值铁元素,计划生产炼钢生铁71.38万吨,最终以螺纹钢的形式对外出售。

MHP精炼生产项目系在ONC项目现有MHP产线的基础上,通过将ONC的MHP产品进行精炼以进一步扩大硫酸镍、硫酸钴的产能,同时根据市场情况转产电积钴、电积镍,转产能力为50,000金属吨镍和5,000金属吨钴。

报告期,力勤资源硫酸镍产能利用率并未饱和,分别为38%、72.32%、71.69%,期末产能24.68万吨;镍铁产能利用率下滑明显,分别为122.06%、88.31%、85.12%,不过核准产能猛增,分别为15万吨、17.36万吨、85.91万吨。

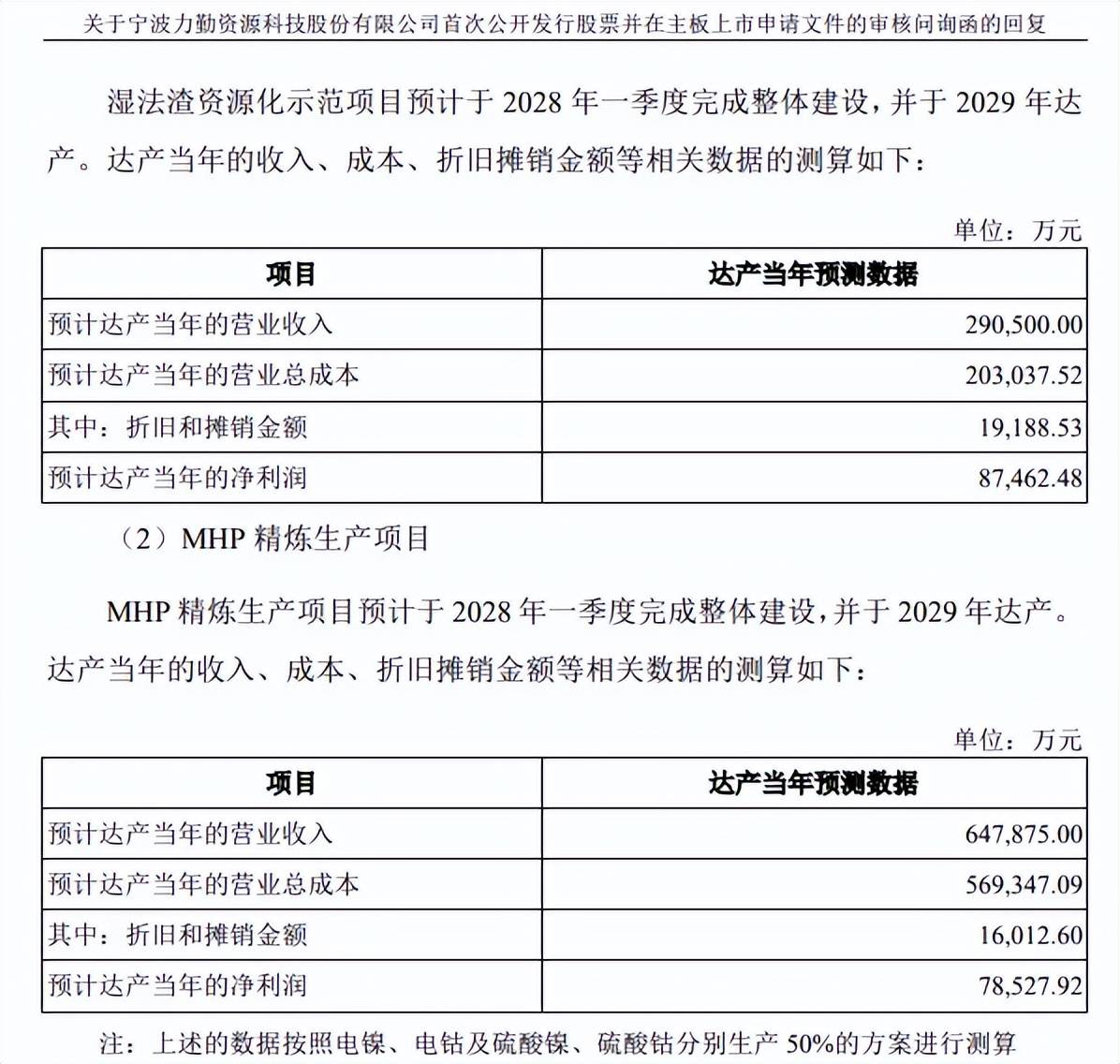

从效益来看,湿法渣资源化示范项目达产后预计可实现收入、净利润分别为29.05亿元、8.75亿元,而MHP精炼生产项目达产后营业收入、净利润分别为64.79亿元、7.85亿元。

2025年,公司实现收入、净利润分别为402.55亿元、47.5亿元,总体而言扩产步伐似乎并不大,需要指出的是,招股书提示“新建项目未能按计划投产及达产的风险”,如果在建设或运营阶段出现市场环境恶化、竞争加剧、管理不善、项目建设及运营成本超过预期等情况,则可能导致项目延期投产或未能达产,进而导致项目的盈利水平不及预期,对公司盈利能力和经营业绩造成负面影响。

三年分红超13亿元。力勤资源资产负债率较高,报告期分别为55.32%、53.42%、56.65%,期末货币资金98.39亿元,而短期借款、一年内到期的非流动负债分别为66.49亿元、19.91亿元,还有99.72亿元的长期借款,显然公司长短期债务压力较大。

有息负债高企的另一面,利息费用长期保持在高位,报告期分别为5.35亿元、6.48亿元、6.38亿元,对利润造成不利影响,值得一提的是,公司在分红上并不吝啬,连续3年分红,分红金额分别为4.67亿元、3.11亿元、5.45亿元,连续分红的背景下,募投项目却要全部使用募集资金,这是否合理?

研发费用在同行中垫底,研发与技术员工人均年薪仅3.13万元。招股书显示,力勤资源湿法冶炼项目采用的第三代HPAL工艺是镍湿法冶炼的主流工艺,亦为目前全球处理中低品位红土镍矿最先进的工艺,是当前原生镍矿生产技术中最具竞争力的技术之一。

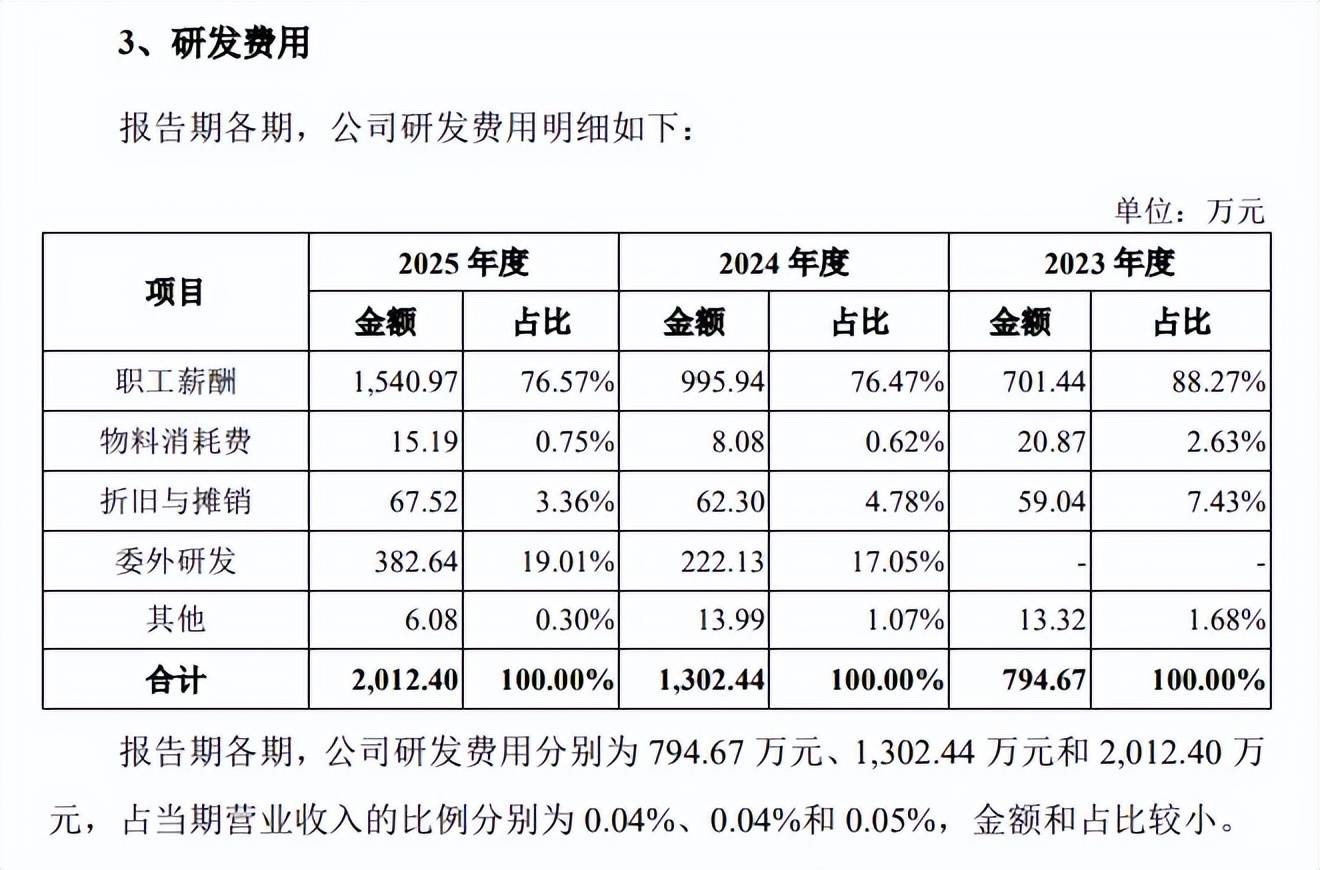

需要指出的是,公司研发投入并不高,报告期分别为794.67万元、1,302.44万元、2,012.40万元,占营业收入比例分别为0.04%、0.04%、0.05%,其中职工薪酬分别为701.44万元、995.94万元、1540.97万元,占比从88.27%下滑至76.57%,而委外研发增长较为明显,2024年、2025年分别为222.13万元、382.64万元,占比分别为17.05%、19.01%。

截至期末,公司研发与技术员工为492人,结合当年研发人员薪酬来看,研发人员年均薪酬仅3.13万元,公司对研发人员的定义是什么?从成果来看,期末仅拥有65项境内专利,其中境内发明专利13项。

对比来看,可比同行华友钴业、格林美、盛屯矿业、中伟新材研发费用均远超公司,去年分别为16.82亿元、12.06亿元、5275.93亿元、11.7亿元,研发费用率分别为2.08%、3.25%、0.18%、2.43%。

关联销售、关联采购金额巨大,子公司接连遭遇处罚

业绩增长背后,镍产品贸易收入波动。2023年至2025年,力勤资源实现营业收入212.86亿元、298.46亿元、402.55亿元,归母净利润分别为17.2亿元、32.03亿元、47.5亿元。

2026年Q1,公司实现营业收入、归母净利润分别为106.16亿元、12.12亿元,同比分别增长30.33%、84.03%,主要系KPS火法冶炼项目产能持续提升,带动当期自产镍铁收入大幅增长;镍市场价格上升带动公司自产镍产品售价提升。

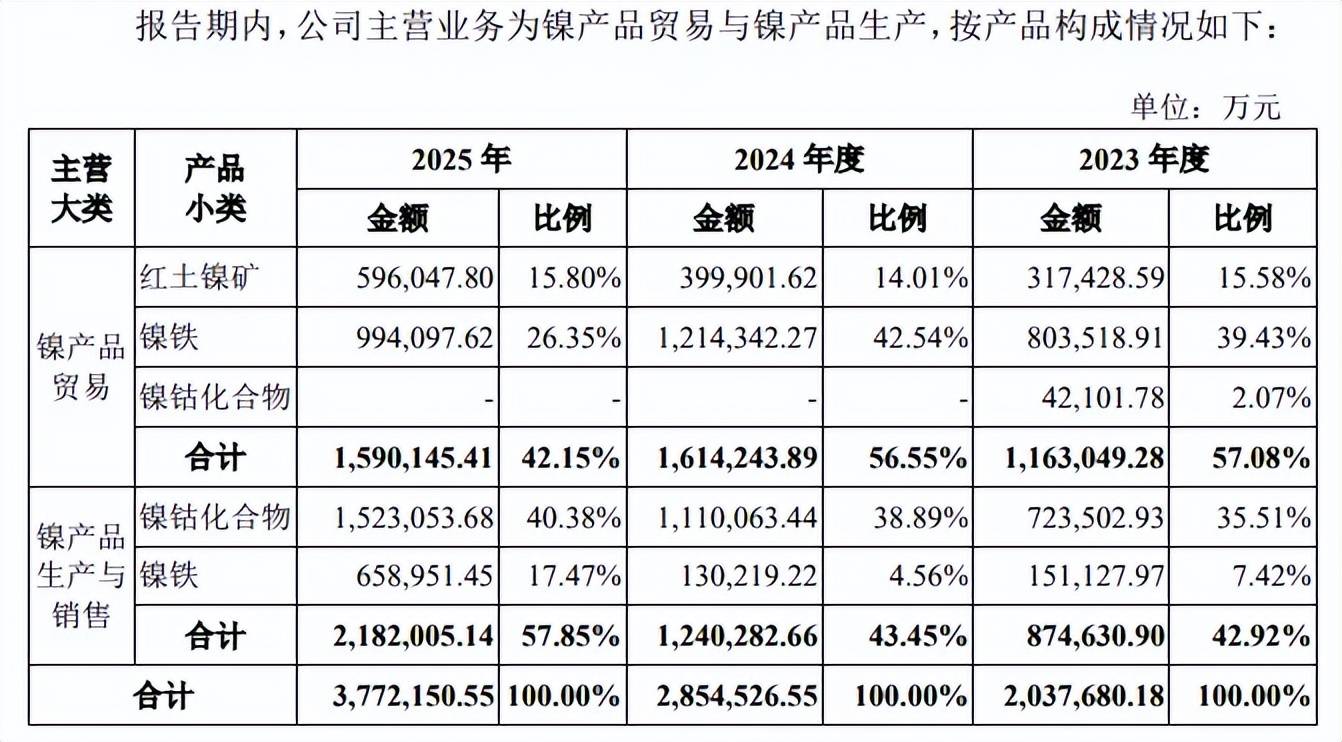

据短平快解读了解,力勤资源主营业务为镍产品贸易与镍产品生产,根据灼识咨询报告,公司镍产品贸易量于2024年位居全球第一,相当于当年全球镍产品市场需求的10.4%,是中国最大的镍矿供货商,当年市场份额约为35.8%,报告期实现收入分别为116.3亿元、161.42亿元、159.01亿元,占比从57.08%下滑至42.15%;

镍产品生产方面,截至2024年末,按控股项目的年设计产能计,在全球稳定运行的采用HPAL技术的湿法冶炼项目中,公司排名第二,市场份额占比为19.7%;在印尼稳定运行的采用HPAL技术的湿法冶炼项目中,公司排名第二,市场份额为25.1%。

从收入看,镍产品生产与销售收入分别为87.46亿元、124.03亿元、218.2亿元,占比从42.92%上升至57.85%。

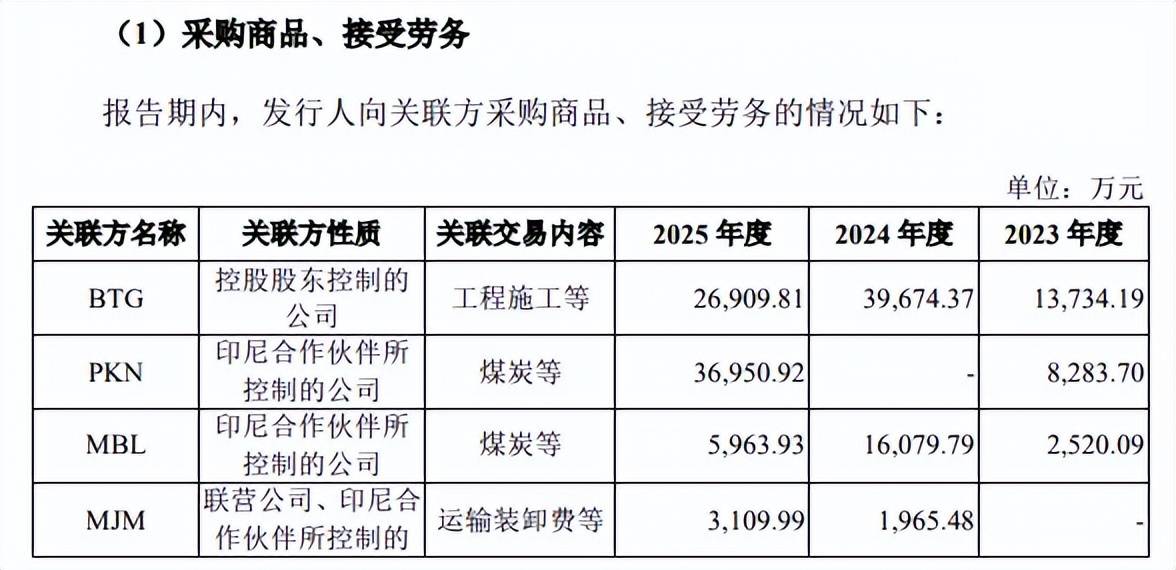

关联销售、关联采购金额巨大,公允性遭问询。报告期,力勤资源关联交易占比不低,重大关联交易中关联销售额分别为2.07亿元、12.39亿元、13.21亿元。

2024年、2025年,公司对联营公司、印尼合作伙伴控制的公司HJF的销售额分别为10.85亿元、11.67亿元,同时期对印尼合作伙伴控制的公司MSP的销售额分别为3,631.74万元、4,944.38万元,销售内容为红土镍矿。另外,公司报告期内向HJF销售设备及器材的金额分别为2.07亿元、1.18亿元、1.04亿元。

一般关联交易中关联销售分别为6.65亿元、8.3亿元、7.33亿元,主要对象是HJF,销售额分别为6.64亿元、7.54亿元、6.51亿元,销售内容是兰炭等。

与此同时,力勤资源还存在关联采购,重大关联交易中关联采购额分别为96.82亿元、109.75亿元、114.15亿元,其中红土镍矿采购额分别为14.34亿元、17.05亿元、28.47亿元,期末对印尼合作伙伴控制的公司TBP、GPS、GTS的采购额分别为18.97亿元、9.15亿元、3541.27万元。

镍铁采购分别为82.49亿元、90.48亿元、66.38亿元,期末对HJF、MSP的采购额分别为64.29亿元、2.09亿元。

一般关联交易中关联采购额分别为3.7亿元、7.61亿元、7.59亿元,期末对控股股东控制的公司BTG、印尼合作伙伴所控制的公司PKN分别采购工程施工等、煤炭等,金额分别为2.69亿元、3.7亿元。

深交所在问询中就关联交易必要性、公允性进行问询,在首轮问询中要求分析分析报告期内关联交易的公允性,是否存在通过关联交易输送利益的情形;第二轮问询要求进一步分析向关联方采购镍铁价格的公允性。

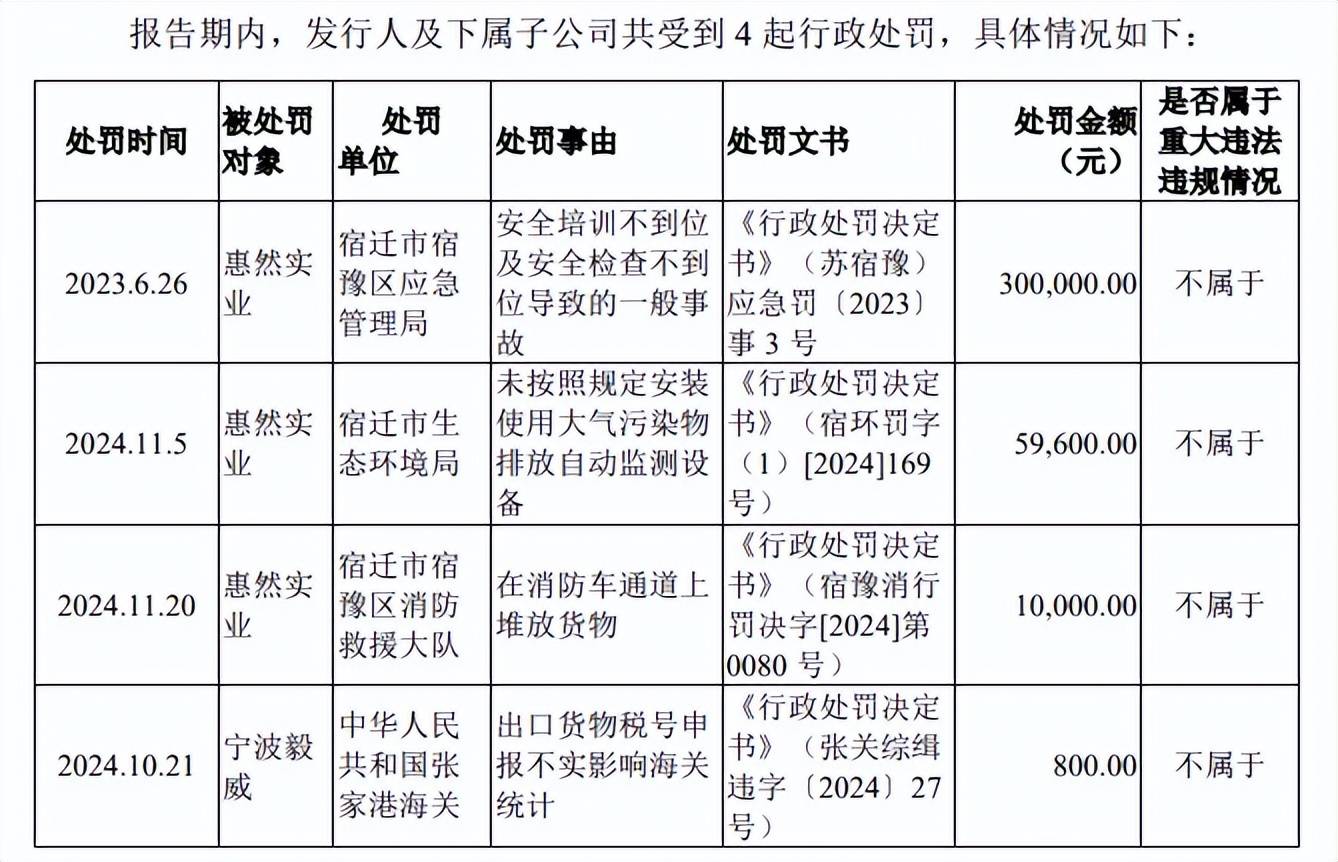

两家子公司数次遭遇处罚。力勤资源子公司惠然实业遭遇多次行政处罚,2023年6月,因安全培训不到位及安全检查不到位导致发生一起一般事故,被宿迁市宿豫区应急管理局罚款30万元。

2024年11月,惠然实业因未按照规定安装使用大气污染物排放自动监测设备被宿迁市生态环境局罚款5.96万元;同月,又因在消防车通道上堆放货物被罚款1万元。

子公司宁波毅威额连续多次因海关申报问题被罚款,2022年4月,因HS编码申报不实影响海关统计被罚款3000元;12月又因税则号列申报不实影响海关统计被罚款2000元;2024年10月因出口货物税号申报不实影响海关统计被罚款800元。