7月3日,沈鼓集团股份有限公司(沈鼓集团)申请上交所主板上市将迎来上会,保荐机构是中金公司。

沈鼓集团专注于离心压缩机、往复压缩机以及核泵等重大技术装备类产品的研发、设计、制造、销售和全生命周期服务,广泛服务于石油、化工、电力、天然气、新能源等领域。

梳理来看,控股股东铁西区国资与第二大股东持股比例较为接近;董事长、总裁去年薪酬有所下降;原股东沈阳达锐股权遭冻结、拍卖;期末资产负债率78.54%,远超同行;核心产品去年销量下滑,产能消化引关注;研发费用落后于销售、管理费用;季度收入波动较大,今年Q1增速仅0.89%;离心压缩机收入贡献超6成,主营业务毛利率走势异于同行;应收账款稳增,期末1年以内账龄占比仅38.59%;存货增长,跌价损失扩大。

董事长、总裁去年薪酬有所下降,原股东股权遭拍卖

2003年2月,全民所有制企业沈阳鼓风机厂改制成沈鼓有限,2010年10月完成股份制改革,2024年7月启动辅导备案,2025年12月完成辅导后申请上交所主板上市被受理,历经两轮问询后迎来本次上市。

控股股东铁西区国资与第二大股东持股比例较为接近。沈鼓集团控股股东是沈阳市铁西区国有资产经营有限公司(铁西区国资),持股比例43.07%,实际控制人是沈阳市铁西区国资局,第二大股东是先进制造产业投资基金二期(有限合伙),持股比例38.23%,在2022年混改时引入的战略投资者。

根据彼时混改方案,战略投资者需要保证保证国有第一大股东的稳定性并承诺不谋求发行人的控制权,先进制造基金已相应出具不谋求公司控制权的承诺。

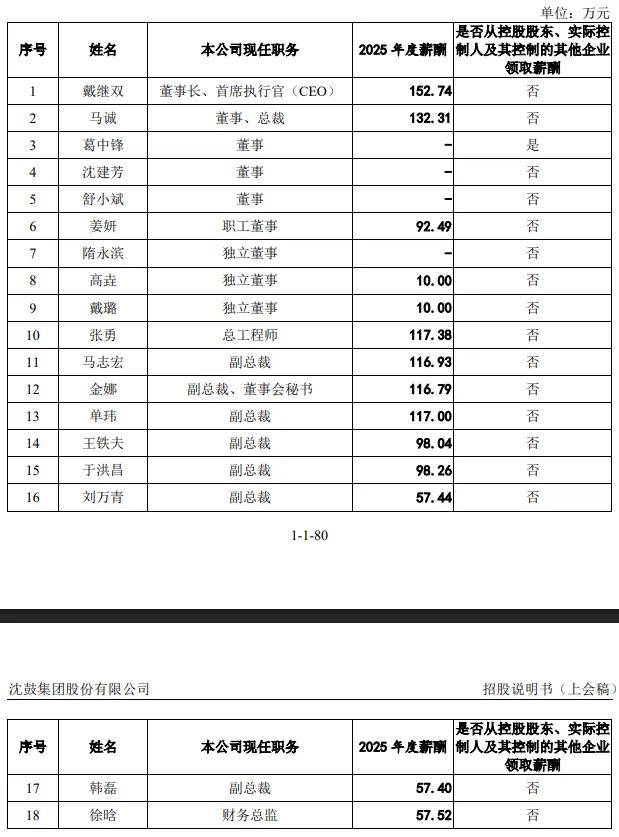

公司董事会由9名董事组成,其中独立董事3名,铁西区国资公司、先进制造基金二期分别提名2名董事,员工持股平台沈阳颢宸(持股比例6.77%)提名的董事戴继双是现任董事长,职工董事为姜妍。

董事长、总裁去年薪酬有所下降。2023年至今,沈鼓集团高层人事调整较大,2024年10月,吴丰因到龄退休辞去副总裁职务;2025年4月,李绍国因到龄退休辞去副总裁、首席财务官;2025年5月,原高级管理人员任期届满换届,新增聘任刘万青为副总裁、韩磊为副总裁、徐晗为财务总监。

2023年至2025年(报告期),公司董事、高级管理人员及其他核心管理层人员的薪酬总额分别为1708.13万元、1838.24万元、1527.46万元,占利润总额比例分别为3.31%、2.76%、1.49%,其中董事长/首席执行官戴继双、董事/总裁马诚分别为152.74万元、132.31万元,同比分别减少66.74万元、26.14万元,总工程师张勇、副总裁马志宏、金娜、单玮薪酬均在百万元以上,分别为117.38万元、116.93万元、116.79万元、117万元。

原股东沈阳达锐股权遭冻结、拍卖。沈鼓集团原股东沈阳达锐股权投资有限公司(沈阳达锐)因涉及与第三方的诉讼案件,持有的公司股份2,816,901股股份被沈阳市沈北新区人民法院予以冻结,通过公开拍卖程序,法院裁定将沈阳达锐所持股份司法强制转移给沈阳达锐投资管理有限公司(达锐投资)。

企查查显示,沈阳达锐第一大股东是深圳冠宇联合投资发展有限公司,目前存在失信被执行人、被执行人、限制高消费、股东冻结等标签,第二大股东是达锐投资,持股比例为12.5%,也是上述拍卖得主,由沈阳市国资委控制。

拟募资超21亿,资产负债率远超同行

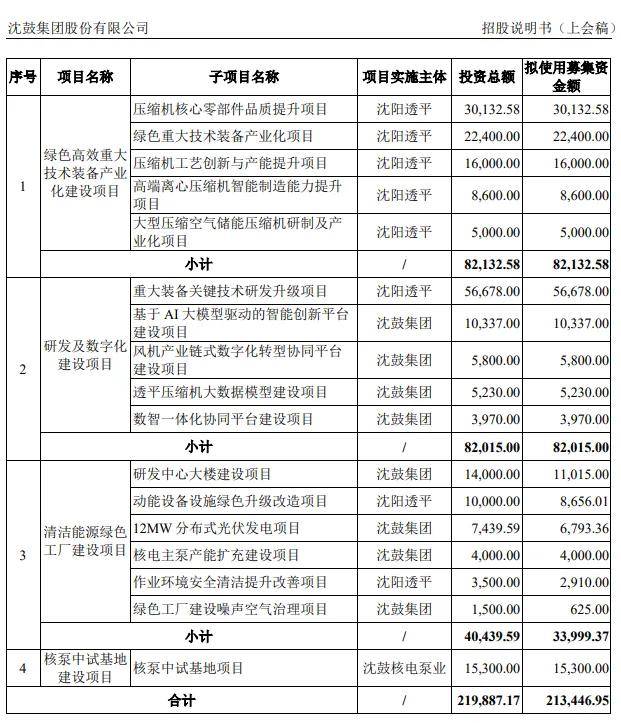

本次IPO,沈鼓集团拟向社会公众公开发行不超过31,100.0259万股,拟募集资金213,446.95万元,用于绿色高效重大技术装备产业化建设项目、研发及数字化建设项目、清洁能源绿色工厂建设项目、核泵中试基地建设项目,拟使用募集资金分别为82,132.58万元、82,015万元、33,999万元、33,999.37万元。

期末资产负债率78.54%,远超同行。沈鼓集团资产负债率较高,报告期分别为81.40%、80.13%、78.54%,主要原因系预收款项形成的合同负债金额较大所致,分别为976,181.94万元、1,158,127.42万元和1,177,424.10万元,占流动负债的比例分别为53.70%、57.34%和55.78%。

对比来看,可比同行资产负债率均值均低于公司,分别为62.05%、63.1%、58.42%,进一步来看,可比同行资产负债率均低于公司,以2025年为例,陕鼓动力、山东章鼓、东方电气、佳电股份分别为59.79%、55.08%、70.39%、48.43%,主要系公司业务模式下合同负债金额较大所致。

沈鼓集团表示,若未来客户需求变化、项目取消或其他客观因素导致客户与公司签署的项目停滞或者终止,公司可能面临合同无法及时履约,合同负债无法及时转化为收入的风险,将对公司经营业绩及财务状况产生不利影响。

截至期末,公司货币资金为77.34亿元,短期借款、一年内到期的非流动负债分别为1.82亿元、0.46亿元,另外还有0.19亿元的长期借款,有息债务压力相对较低。

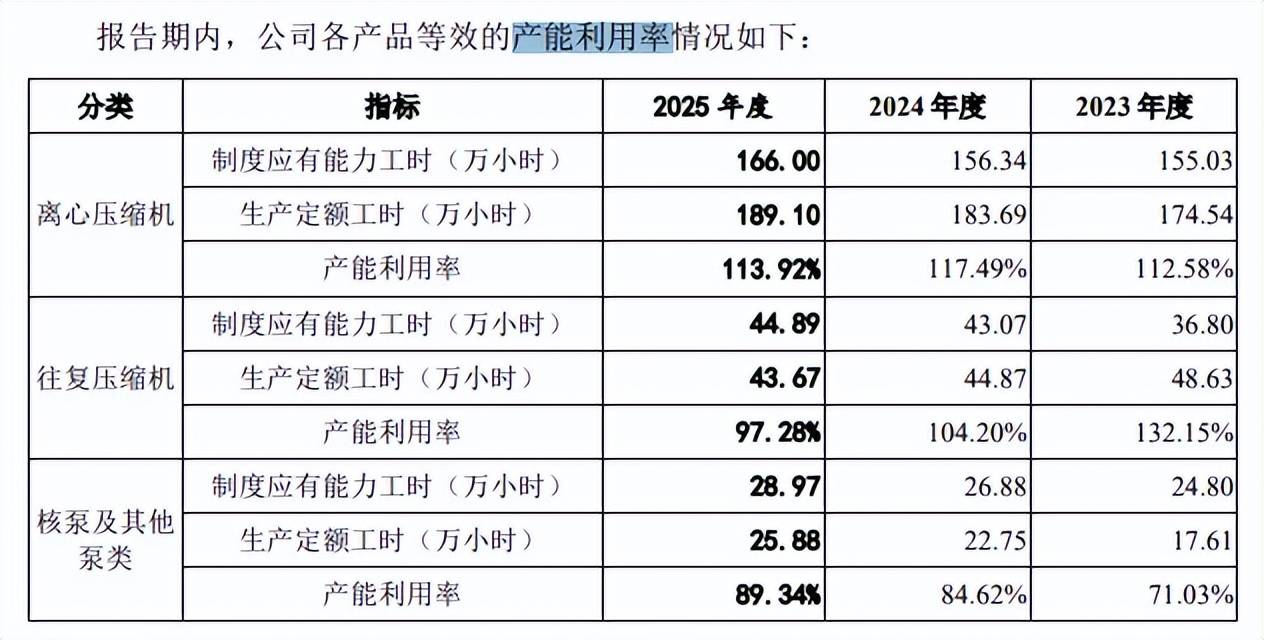

核心产品去年销量下滑,产能消化引关注。沈鼓集团本次募投的“绿色高效重大技术装备产业化建设项目”为直接贡献收入的产能扩张项目,完全达产后将新增大型储能压缩机60台/套、燃料电池空压机100台/套、大型离心式压缩机28台/套、10万等级空分压缩机组6台/套、轴流压缩机组2台/套以及轴承和密封服务24,500套/件的生产能力,预计可实现年新增销售收入435,620.00万元,运营期年均税后利润41,901.81万元。

报告期,公司离心压缩机产能利用率保持在高位,分别为112.58%、117.49%、113.92%,往复压缩机则呈现下滑态势,分别为132.15%、104.2%、97.28%,核泵及其他泵类分别为71.03%、84.62%、89.34%。

从销量来看,离心压缩机分别为258台、272台、267台,往复压缩机分别为188台、194台、157台。

2025年,公司实现收入1,012,221.24万元,净利润为88,243.65万元,结合上述扩产项目预计收益情况来看,扩产步伐并不小,产能消化要引起注意,上交所在问询中要求说明预计产品销量变动情况和募投项目新增产能是否匹配,对新增产能的消化能力及相应风险。

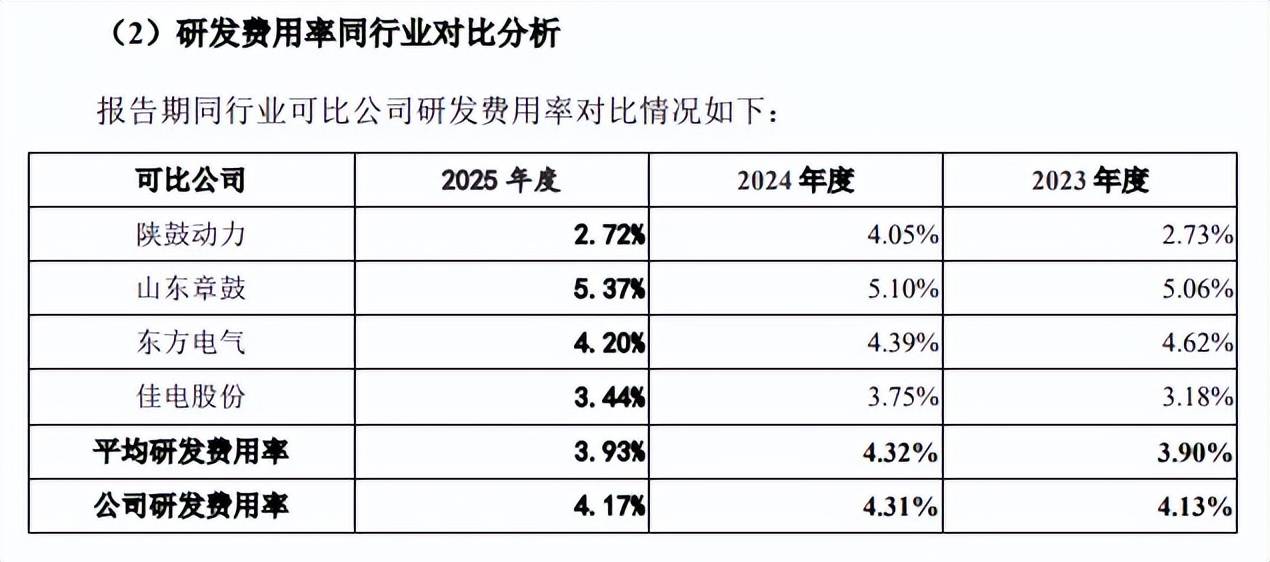

研发费用落后于销售、管理费用。报告期,沈鼓集团分别为33,907.08万元、40,129.72万元、42,248.76万元,研发费用率分别为4.13%、4.31%、4.17%,对比来看,销售费用分别为36,811.87万元、42,739.64万元、42,761.59万元,管理费用分别为56,584.30万元、62,708.73万元、65,896.85万元,均远超研发费用。

对比行业,可比同行研发费用率均值分别为3.9%、4.32%、3.93%,进一步来看,4家同行中有2家企业研发费用率超过公司,以2025年为例,山东章鼓、东方电气分别为5.37%、4.2%,陕鼓动力、佳电股份分别为2.72%、3.44%。

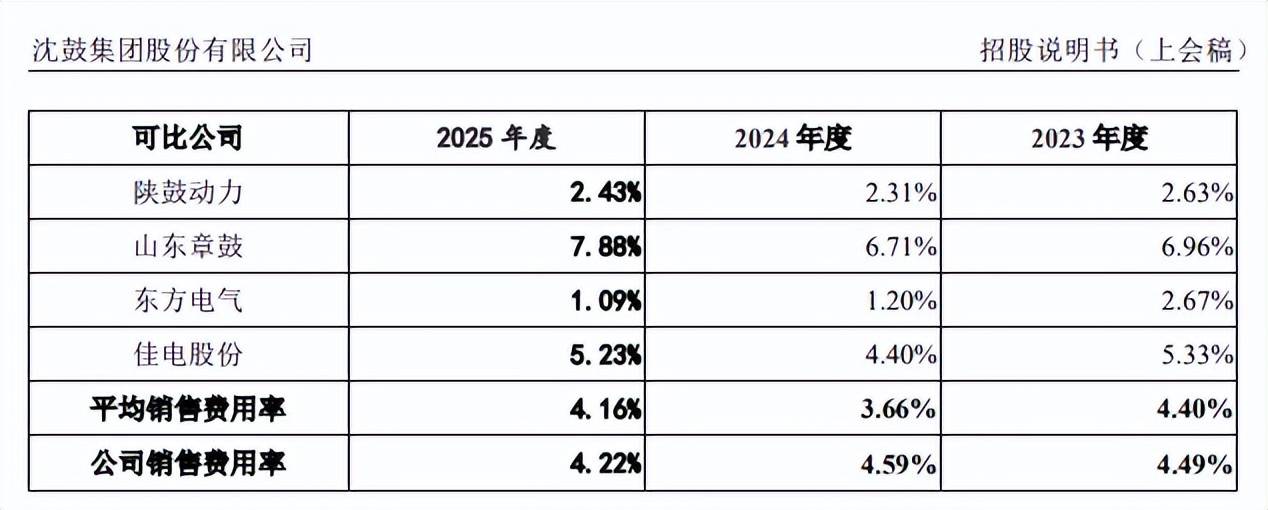

需要指出的是,公司销售费用率、管理费用率远超行业均值,其中销售费用率分别为4.49%、4.59%、4.22%,而行业均值分别为4.4%、3.66%、4.16%,主要系公司内为加大市场开拓力度,销售费用整体有一定提高。可比同行中陕鼓动力、东方电气期末分别为2.43%、1.09%,山东章鼓、佳电股份分别为7.88%、5.23%。

公司管理费用率分别为6.9%、6.74%、6.51%,可比同行均值分别为6.03%、5.98%、5.83%,主要系人员规模导致管理人员薪酬及办公费相对较高。可比同行陕鼓动力、东方电气、佳电股份期末分别为5.27%、4.87%、4.86%,仅山东章鼓以8.32%超过公司。

毛利率走势异于同行,应收账款、存货增长明显

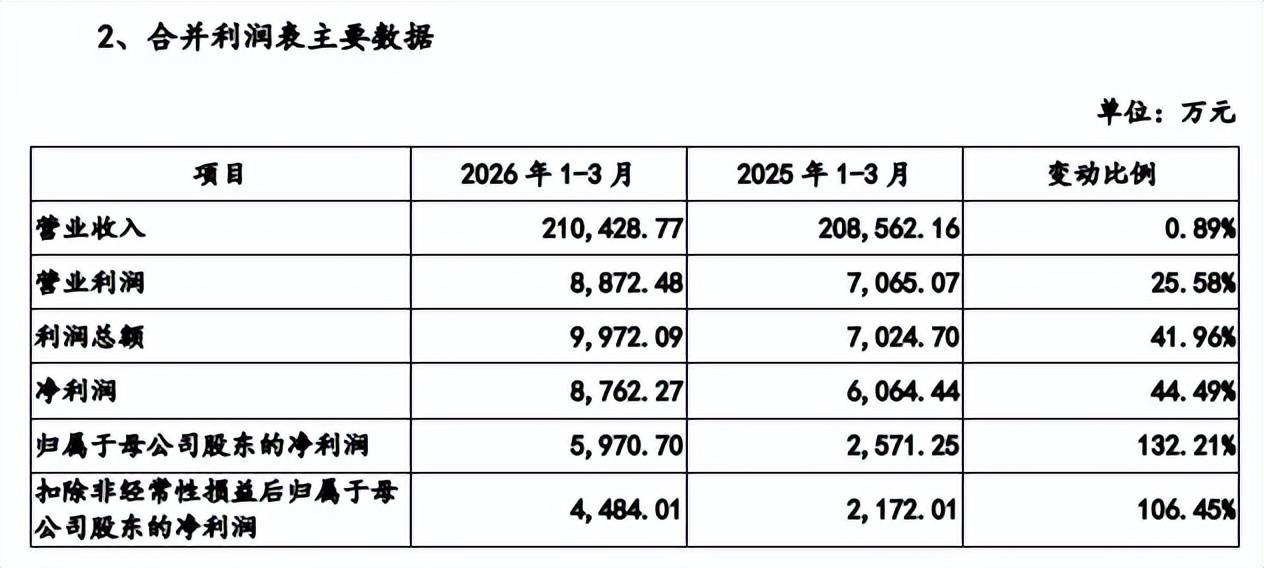

季度收入波动较大,今年Q1增速仅0.89%。2023年至2025年,沈鼓集团实现营业收入分别为82.06亿元、93.09亿元、101.22亿元,归母净利润分别为3.55亿元、4.42亿元、7.39亿元。

今年Q1,公司实现收入21.04亿元,同比增长0.89%,归母净利润0.6亿元,同比增长132.21%,收入增速放缓主要系公司下游能源化工领域均属于资本密集型行业,项目建设周期较长,若按季度进行对比经营业绩会存在一定的波动。

2025年Q1至Q3,公司营业收入同比增速分别为46.03%、25.78%、118.68%,而Q4则同比大幅下滑43.61%,季度业绩波动较为明显。

离心压缩机收入贡献超6成,主营业务毛利率走势异于同行。沈鼓集团主营业务收入主要来源于装备制造板块,期末收入82.11亿元,其中离心压缩机、往复压缩机、核泵及其他泵类收入分别为61.87亿元、9.43亿元、10.81亿元,占比分别为61.54%、9.38%、10.75%,工业服务板块、其他业务期末收入分别为16.36亿元、2.06亿元,占比分别为16.27%、2.05%。

按销售区域来看,主要以境内销售为主,期末收入、占比分别为91.12亿元、90.64%,境外收入、占比分别为9.41亿元、9.36%。

报告期,公司主营业务毛利率稳步上升,分别为21.89%、24.62%、26.08%,而可比同行均值呈现下滑态势,分别为25.52%、23.57%、21.98%,进一步来看,可比同行陕鼓动力、山东章鼓、东方电气、佳电股份主营业务毛利率总体均呈现下滑态势。

保荐机构、申报会计师认为:发行人主营业务毛利率整体与同行业可比公司平均水平基本相当,不存在重大差异。不同产品维度下,发行人与可比公司同类产品毛利率及波动的差异具有合理性。

应收账款稳增,期末1年以内账龄占比仅38.59%。沈鼓集团重要客户包括中国石油化工集团有限公司、中国石油天然气集团有限公司、中国海洋石油集团有限公司、国家电力投资集团有限公司等,2025年对前五大客户的销售额为41.17亿元,占比40.96%,销售产品是心压缩机、往复压缩机等。

需要注意的是,公司应收账款增长较为明显,账面价值分别为333,099.43万元、380,160.37万元、336,153.76万元,主要由公司产品特点和业务结算模式所决定,坏账准备分别为87,196.45万元、94,881.61万元、104,818.17万元。

从账龄结构来看,2025年末1年以内、1至2年、2至3年、3至4年、4至5年、5年以上应收账款余额分别为170,160.89万元、112,641.55万元、74,870.15万元、44,618.26万元、8,093.03万元、30,588.04万元,占比分别为38.59%、25.54%、16.98%、10.12%、1.84%、6.94%,其中2至3年、3至4年、4至5年占比较2023年末有明显上升。

报告期各期末,公司逾期应收账款金额为221,990.58万元、255,580.24万元和270,811.04万元,占应收账款余额比例为52.82%、53.80%和61.41%,部分客户回款较慢,存在应收账款逾期情形。

存货增长,跌价损失扩大。事实上,沈鼓集团存货同样保持在高位,账面价值分别为628,664.68万元、750,990.99万元、830,052.04万元,主要受生产及验收周期长的行业特性影响,跌价准备同样走高,分别为34,237.46万元、40,632.60万元、45,683.57万元。

库龄在1年以内的存货占比分别为84.79%、75.88%、75.92%;库龄在1-2年的存货占比分别为7.49%、17.32%、15.10%;库龄在2-3年的存货占比分别为3.30%、1.97%、4.53%;库龄在3年以上的存货占比分别为4.42%、4.82%、4.45%。

沈鼓集团表示,随着公司业务规模的扩大,公司存货规模可能持续上升,若因市场环境发生变化,客户项目暂停、延期或下马,则可能导致存货积压或减值,将对公司经营造成不利影响。

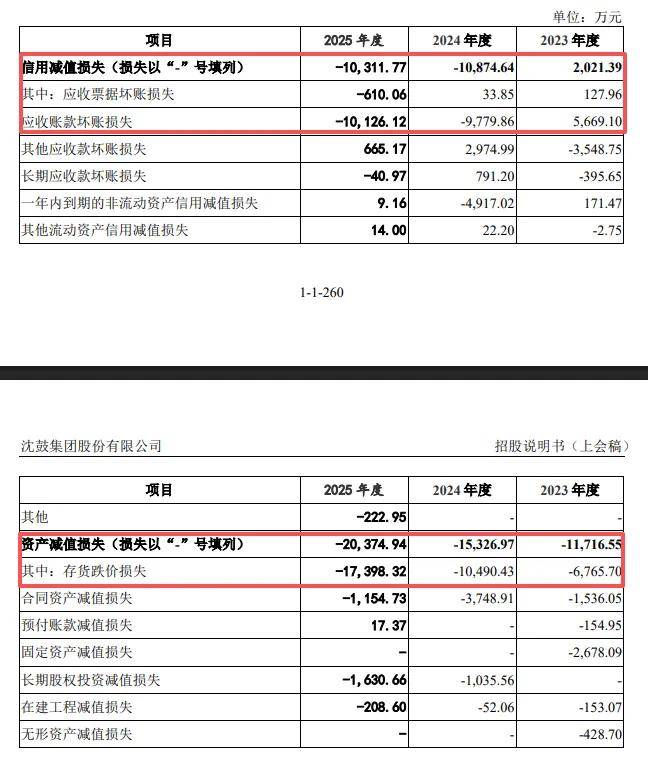

应收账款坏账准备、存货跌价的另一面,产生的应收账款坏账损失、跌价损失增长明显,前者分别为5,669.10万元、-9,779.86万元、-10,126.12万元,后者分别为-6,765.70万元、-10,490.43万元、-17,398.32万元,2025年信用减值损失、资产减值损失合计为-30686.71万元,而同期归母净利润为7.39亿元,显然对利润造成不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)