珈凯生物专业从事化妆品功效原料的研发、生产及销售,全面覆盖舒缓、祛斑美白、保湿、修护、抗皱以及控油、祛痘等领域,被广泛用于护肤类、面膜类以及洗护类化妆品等终端产品,客户包括珀莱雅、欧诗漫、华熙生物、百雀羚等等。

梳理来看,田军、王吉超、苏文才表决权超75%,田军任董事长兼总经理;保荐机构关联方入股公司,辅导前夕引入4家机构投资者;拟募集超3亿元激进扩产,尚未取得募投土地使用权;现金流充裕,分红超5500万元;研发费用落后于销售、管理费用,研发人员远落后于同行;收入增速放缓,高管薪酬保持在高位;期末合成产品单价大降,毛利率连降;存在关联销售,销售单价申请豁免披露;供应商集中度偏高,多家企业仅个位数参保。

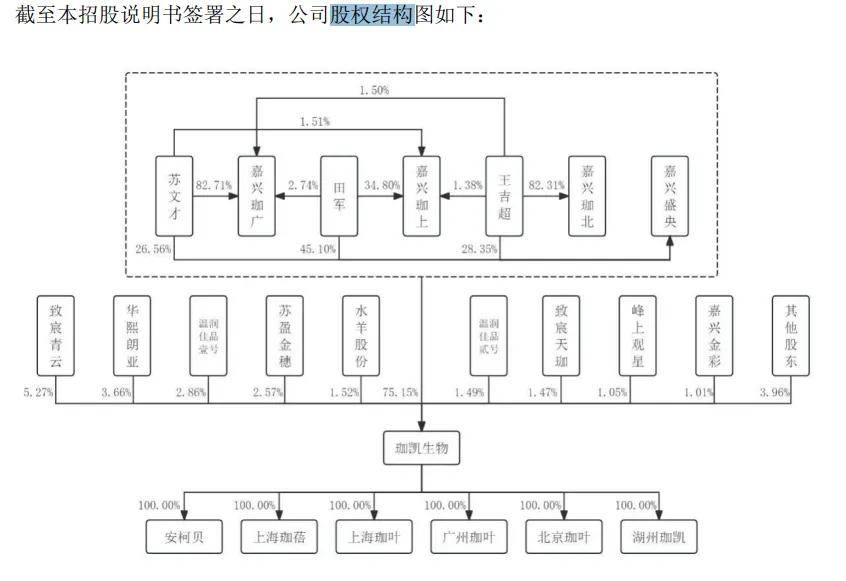

实控人表决权超75%,保荐机构关联方入股

2015年2月,珈凯有限在上海成立,2022年12月完成股份制改革,2025年3月挂牌新三板,公司在2023年12月启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

实控人表决权超75%。珈凯生物控股股东、实际控制人系田军、王吉超、苏文才,三人直接、间接持股比例分别为25.6858%、16.1464%、15.1253%,合计持有公司56.9574%的股份,三人与嘉兴珈上、嘉兴珈广、嘉兴珈北、嘉兴盛央为一致行动人,合计能够控制公司75.1495%的表决权。

田军出生于1972年,硕士研究生学历,自公司成立以来均担任董事长兼总经理。王吉超出生于1978年,硕士研究生学历,2022年12月至今,任公司副董事长、副总经理、董事会秘书。苏文才出生于1978年,大专学历,2019年8月均担任公司董事。

田军、王吉超、苏文才表决权超75%,且均担任要职,需要防范实际控制人不当控制风险,珈凯生物表示,若公司实际控制人利用其控股地位,通过行使表决权或其他方式对公司的经营决策、利润分配、人事安排及其他管理等方面进行不当控制,可能造成公司和中小股东利益受到损害。

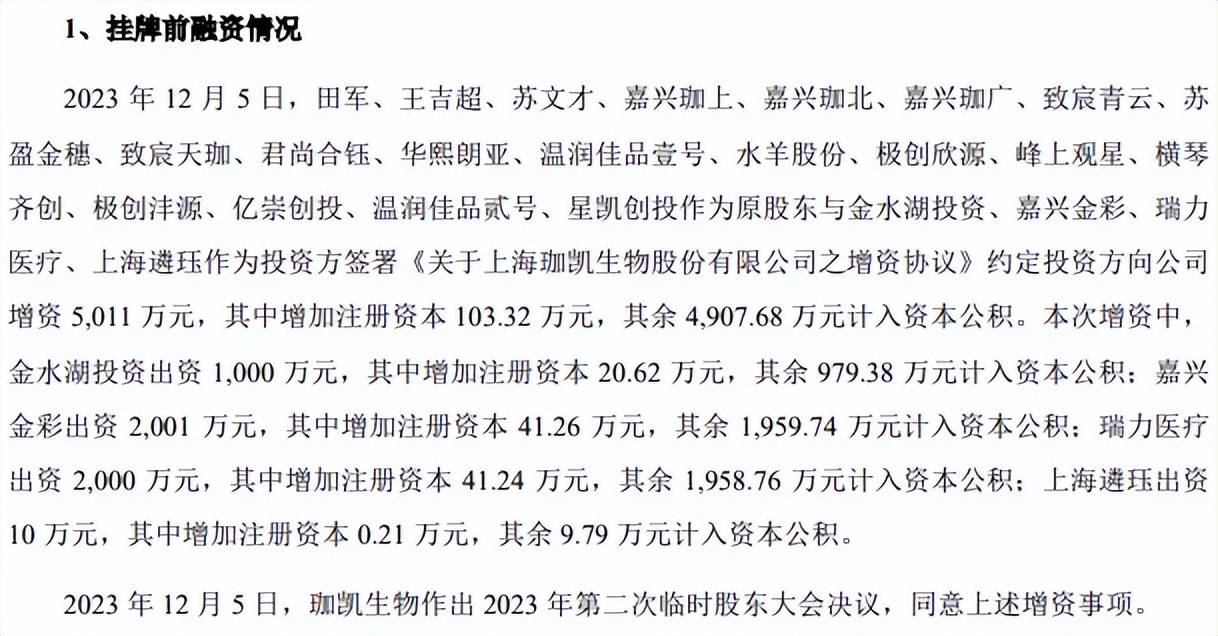

保荐机构关联方入股公司,辅导前夕引入4家机构投资者。2023年12月,珈凯生物启动增资,金水湖投资、嘉兴金彩、瑞力医疗、上海遴珏分别出资1000万元、2001万元、2000万元、10万元认购新增注册资本20.62万元、41.26万元、41.24万元、0.21万元,启动辅导备案前夕通过增资引入上述股东的理由是什么?又是否合理?

值得一提的是,保荐机构东吴证券关联方苏盈金穗、星凯创投更早之前就通过增资方式入股公司,2020年12月,公司向外部投资者融资,苏盈金穗作为投资机构参与增资,出资1000万元认缴新增注册资本33.33万元。2022年8月,星凯创投出资500万元认缴新增注册资本5.07万元,目前两家投资机构持股比例分别为2.57%、0.39%。

北交所在问询中请保荐机构说明保荐机构关联方入股发行人的原因、价格、定价依据及公允性,是否存在利益输送。

拟募资超3亿,曾分红超5500万元,研发人员远落后于同行

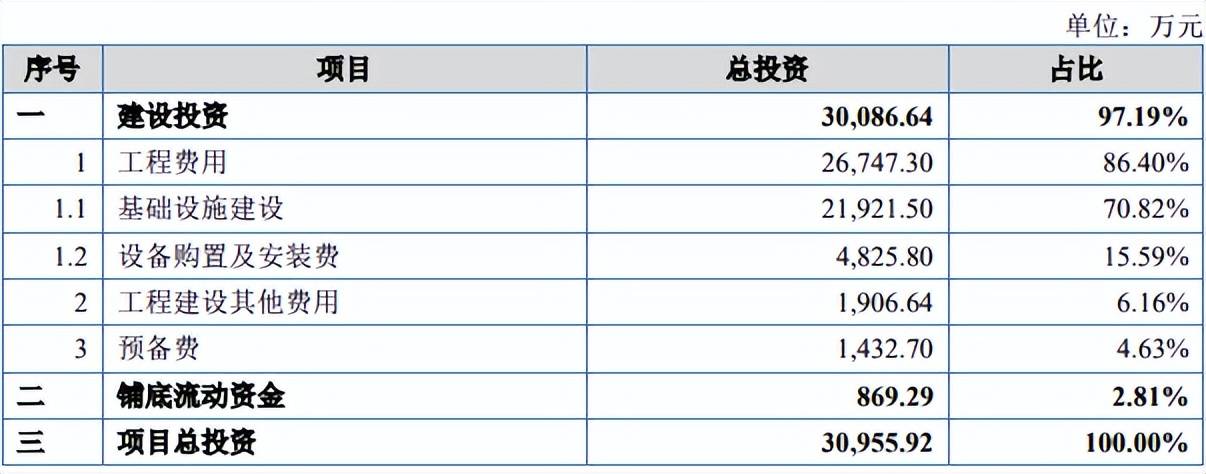

本次IPO,珈凯生物拟公开发行不超过10,258,299股,拟募集资金30,955.92万元,全部用于年产50吨功能性植物提取物项目。

激进扩产,尚未取得募投土地使用权。2023年至2025年(报告期),珈凯生物自有产品产能利用率并不高,绿色天然原料产品分别为61.19%、49.87%、68.34%,而生物发酵产品分别为19.32%、25.33%、22.45%,2025年产能分别为17077.76吨、2592.4吨。

公司本次募投产品与上述产品属于不同类型的产品,是现有产品的延伸——从复合成分植物提取产品到高纯度单一成分植物提取产品,考虑到现有产品产能利用率并不高,拓展新产品是否存在必要性?产能消化措施又有哪些?

据测算,本次扩产项目达产后年新增营业收入42,200.00万元,年新增净利润11,558.66万元,而2025年收入、净利润分别为2.63亿元、0.66亿元,显然属于激进扩产。

从投资详情来看,基础设施建设是重头,金额、占比分别为21,921.50万元、70.82%,工程建设其他费用为1,906.64万元,其中1365万元用于土地使用权,相比之下,设备购置及安装费金额、占比并不算太高,分别为4,825.80万元、15.59%。

需要指出的是,上述募投项目尚未取得募投土地使用权,公司称获得上述相关地块土地使用权的不确定性较小,若因不可控的客观原因导致上述募投项目用地无法取得,公司将尽快选取其他可用地块,降低募投项目实施的风险。

现金流充裕,分红超5500万元。珈凯生物资产负债率并不高,报告期呈现下滑态势,分别为28.05%、12.86%、10.18%,远低于行业均值,后者分别为23.57%、25.2%、25.5%,公司期末货币资金、交易性金融资产分别为6899.65万元、5002.47万元。

从负债端来看,没有短期借款、一年内到期的非流动负债仅62.32万元,长期借款仅1000万元,换而言之就是现金流十分充裕,债务压力较小,公司在2023年、2025年分别分红2500万元、3,077.49万元,田军、王吉超、苏文才及实际控制人控制的企业嘉兴盛央在2025年分红中获得1,097.57万元,全部用于偿还借款。

现金流充裕且进行大手笔分红,公司募投项目要全部使用募集资金是否合理?

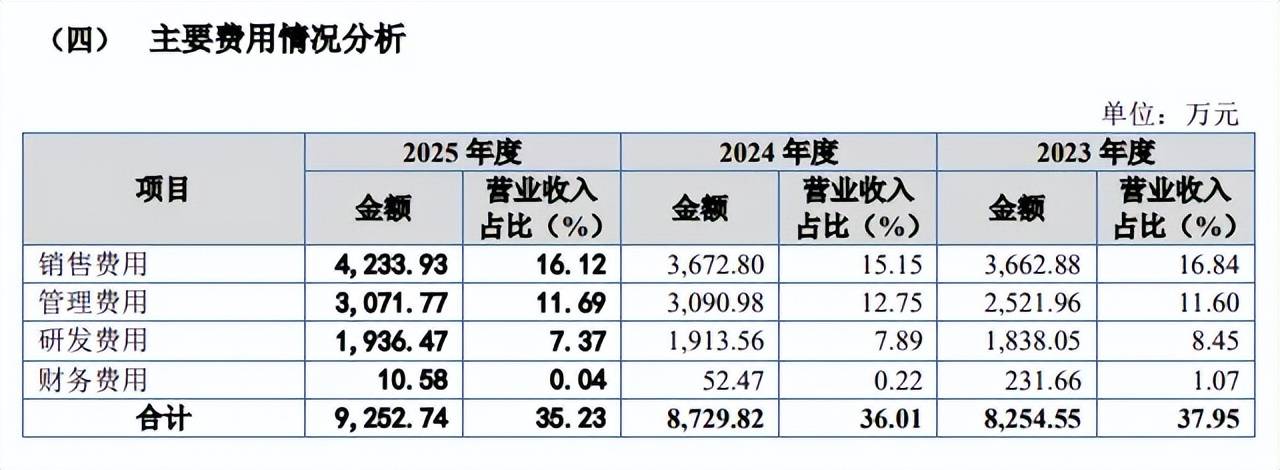

研发费用落后于销售、管理费用,研发人员远落后于同行。报告期,珈凯生物研发费用分别为1,838.05万元、1,913.56万元、1,936.47万元,研发费用率有所下滑,分别为8.45%、7.89%、7.37%。

对比自身,销售费用、管理费用均远超研发费用,前者分别为3,662.88万元、3,672.80万元、4,233.93万元,销售费用率分别为16.84%、15.15%、16.12%;后者分别为2,521.96万元、3,090.98万元、3,071.77万元,管理费用率分别为11.6%、12.75%、11.69%。

对比行业,可比同行研发费用率均值均远超公司,分别为10.97%、11.38%、8.75%,多家同行研发费用率远超公司,以2024年为例,华熙生物、辉文生物、创健医疗、维琪科技分别为8.68%、15.63%、22.02%、11.93%,仅锦波生物、科思股份分别以4.94%、5.09%落后于公司,显然还需要进一步强化研发投入。

公司报告期研发人员有所减少,分别为34人、32人、31人,期末拥有包括33项发明专利在内的66项专利权(含一项境外发明专利),对比来看,锦波生物、华熙生物、科思股份研发人员以均远超公司,期末分别为242人、860人、243人,发明专利同样超过公司,分别为113项、464项、61项。

收入增速放缓,合成产品毛利率降,多家供应商个位数参保

收入增速放缓,高管薪酬保持在高位。2023年至2025年,珈凯生物实现营业收入分别为2.18亿元、2.42亿元、2.63亿元,增长率呈现下滑态势,分别为19.1%、11.46%、8.34%;归母净利润分别为4751.92万元、4751.92万元、4751.92万元,同比增长率分别为-12.82%、19.83%、16.38%。

今年第一季度实现营业收入、归母净利润分别为7494.97万元、1930.33万元,同比分别增长20.21%、34.32%。

虽然收入增速放缓,但公司支付关键管理人员的薪水却并不含糊,分别为1,281.61万元、1,496.96万元、1,459.58万元,占净利润比例分别为26.97%、26.29%、22.02%。

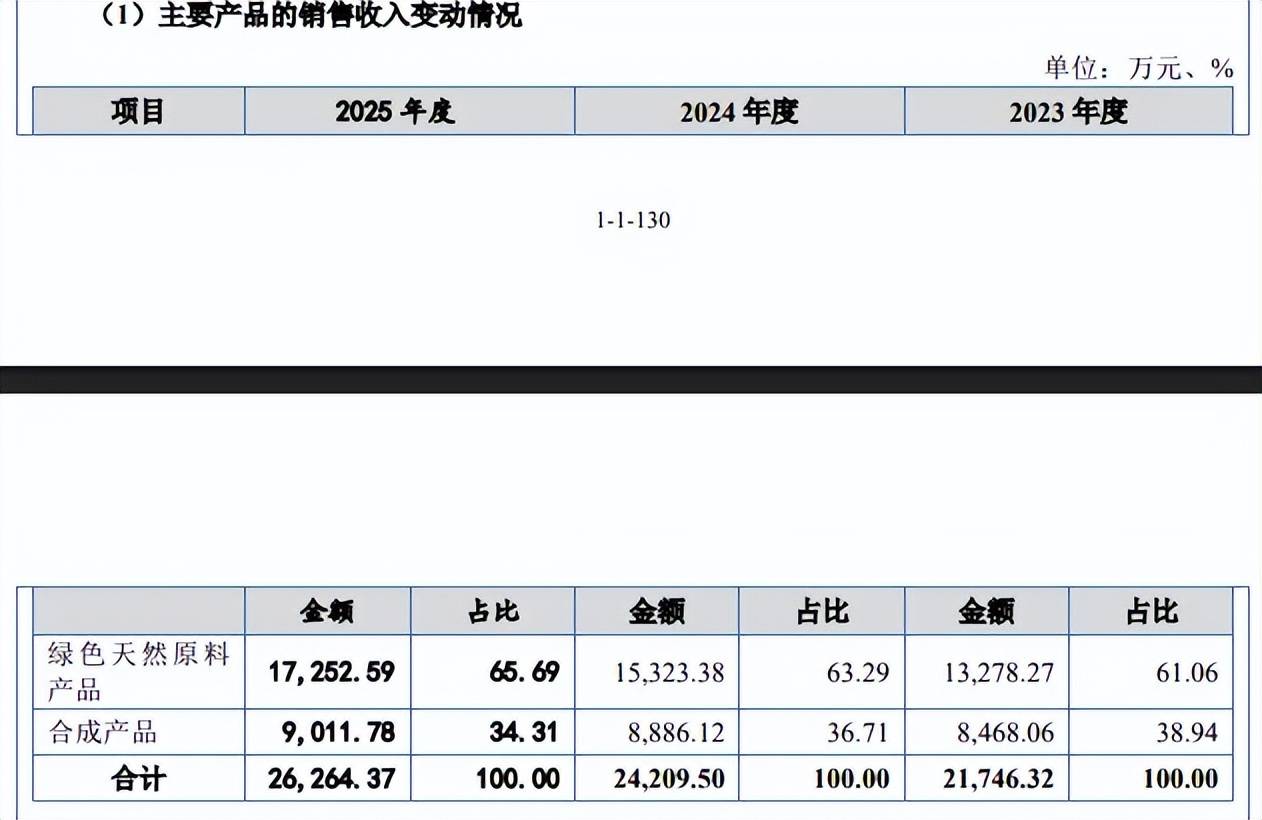

期末合成产品单价大降,毛利率连降。珈凯生物主营业务收入主要来源于绿色天然原料产品,报告期分别为1.33亿元、1.53亿元、1.73亿元,占比从61.06%上升至65.69%,合成产品收入分别为8,468.06万元、8,886.12万元、9,011.78万元,占比从38.94%下滑至34.31%。

从价格来看,绿色天然原料产品单价有所增加,每公斤分别为516.38元、539.24元、546.74元,而合成产品单价波动大,每公斤分别为147.7元、178.76元、125.34元,期末同比减少53.42元,降幅29.88%。

主营业务毛利率分别为63.70%、63.61%、63.99%,其中绿色天然原料产品分别为78.85%、78.18%、78.13%,合成产品毛利率分别为39.95%、38.49%、36.91%。

另外,公司退换货比例有所上升,退换货金额占营业收入的比例分别为0.37%、0.16%、0.47%,对应的金额分别为80.48万元、38.79万元、123.45万元,公司称退换货原因主要包括运输原因、包装破损及质量原因。

存在关联销售,销售单价申请豁免披露。珈凯生物存在关联销售,报告期销售额分别为995.90万元、1,048.35万元、630.16万元,对华熙生物销售积雪草苷、悦肤宁、维生素C乙基醚、珈妍净、优维舒等,金额分别为524.21万元、711.23万元、307.48万元,对水羊股份销售羟乙基尿素、悦肤宁、植物舒敏剂、时光肽等,金额分别为471.69万元、337.12万元、322.68万元。

截至招股书披露日,华熙生物实际控制人控制的华熙朗亚持有公司3.66%的股份,水羊股份持有公司1.52%的股份,北交所在问询中要求结合市场价格、可比第三方价格等说明销售价格公允性。

问询函显示,公司向华熙生物销售维生素C乙基醚的单价与公司向其他客户销售同类产品的平均单价存在一定差异;公司向水羊股份销售的植物舒敏剂价格低于公司同类产品平均销售价格,原因是水羊股份向公司购买的植物舒敏剂产品的采购量相对较大,不过公司向关联方销售产品的销售单价已申请豁免披露,外界无法知悉具体的销售单价。

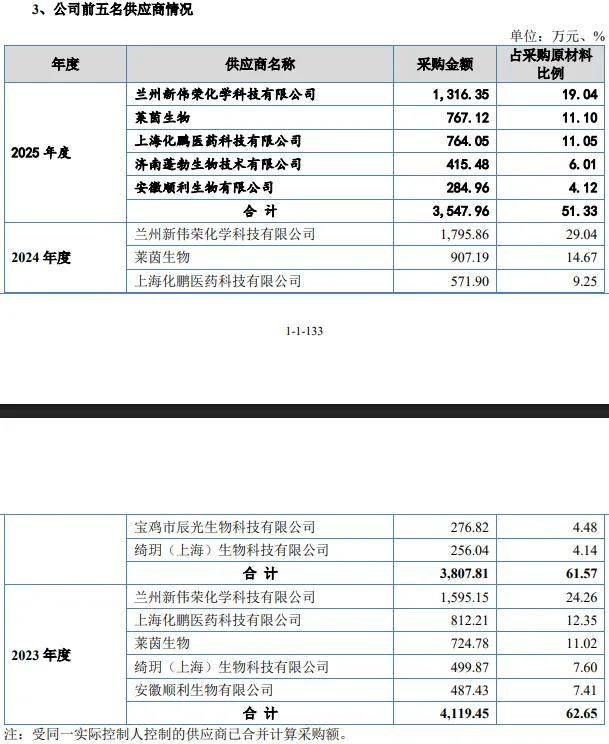

供应商集中度偏高,多家企业仅个位数参保。珈凯生物供应商集中度较高,报告期对前五供应商的采购额分别为4,119.45万元、3,807.81万元、3,547.96万元,占比分别为62.65%、61.57%、51.33%。

另外,公司多家供应商存在个位数参保的情形,兰州新伟荣化学科技有限公司一直是公司第一大供应商,采购额分别为1,595.15万元、1,795.86万元、1,316.35万元,该公司成立于2019年9月,实缴资本230.96万元,2022年至2025年参保人数分别为0人、8人、13人、0人。

报告期,公司对上海化鹏医药科技有限公司的采购额分别为812.21万元、571.90万元、764.05万元,该公司成立于2018年5月,由孙光全资持股,2022年至2024年参保人数分别为2人、4人、4人。

2023年、2024年,公司对绮玥(上海)生物科技有限公司的采购额分别为499.87万元、256.04万元,该公司成立于2018年12月,未实缴资本,高翔、刘小梅分别持股80%、20%,2022年、2024年参保人数均为1人。

2023年、2025年,公司对安徽顺利生物有限公司的采购额分别为487.43万元、284.96万元,该公司成立于2010年2月,实缴资本100万元,姜春铭、李昊分别持股52.86%、47.14%,2022年至2024年参保人数均为2人。

据披露,珈凯生物采购部通过对供应商的材料价格、生产能力、产品质量、交期等方面的综合考察,形成合格供应商名录,并定期对在册合格供应商进行考核以确保原材料采购的稳定可靠。

上述供应商仅个位数参保是否符合行业惯例,相关采购内容具体是什么,采购部对供应商的审核是否严格落实公司标准,相关供应商实控人是否与公司高层有联系,供应的产品是否存在质量问题,这都是北交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)