4月28日,华润新能源控股有限公司(华润新能源)深交所主板上市将迎来上会,保荐机构是中金公司、中信证券。

华润新能源主营业务为投资、开发、运营和管理风力、太阳能发电站,目前业务已经覆盖全国,是国内最大的新能源发电运营商之一,截至报告期末,公司控股发电项目并网装机容量为4,158.99万千瓦,风力发电项目、太阳能发电项目分别为2,763.07万千瓦、1,395.92万千瓦。

梳理来看,总经理、副总经理双双辞职;行政处罚高达142项,合规经营遭拷问;拟募资245亿扩产,平均上网电价呈现下滑态势;现金流无法覆盖短债,曾分红超10亿元;研发费用率较低,服务费占比过半;净利连续两年下滑,风力发电、太阳能发电毛利率双双下滑;关联销售、采购走高,存在大额借款;2025年计提商誉1.1亿元。

总经理辞任,行政处罚高达142项

据短平快解读了解,2010年8月,华润新能源在香港注册成立,2023年4月启动辅导备案,7月完成辅导,2025年3月申请深交所主板上市被受理,历经两轮问询后迎来本次上会。

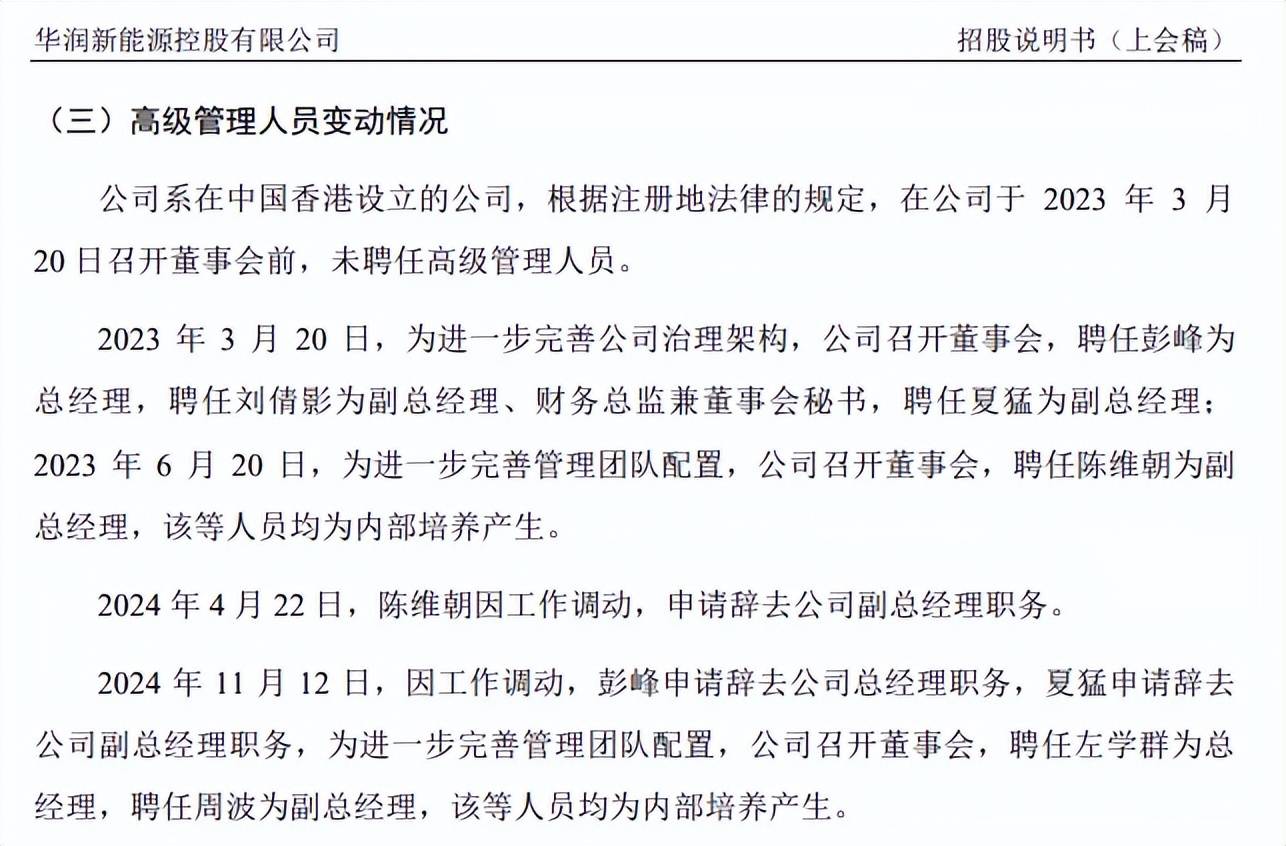

总经理、副总经理双双辞职。华润新能源唯一股东是华润电力,实际控制人是中国华润,公司董事长是史宝峰,其出生于1971年,持有西南交通大学工商管理硕士学位和中欧国际工商学院硕士学位,并拥有高级工程师资格,2006年加入深圳市华润燃气有限公司,先后担任华润燃气(集团)有限公司营运总监、大区总经理、副总裁、总裁、党委书记等职位,在大型企业管理方面拥有丰富的经验,除了担任公司董事长之外,还是华润电力董事会主席兼执行董事,提名委员会主席及可持续发展委员会成员,华润电力若干家子公司的董事或总经理。

2023年至2024年,华润新能源高层变动较为频繁,2023年3月,王小彬因退休、许洪波因工作调动,不再担任董事。2024年4月,陈维朝因工作调动,申请辞去公司副总经理职务。2024年11月,彭峰因工作调动辞去总经理职务,同时不再担任董事,同月,夏猛申请辞去副总经理职务,董事会聘任左学群为总经理,聘任周波为副总经理。12月,张军政因退休不再担任董事。

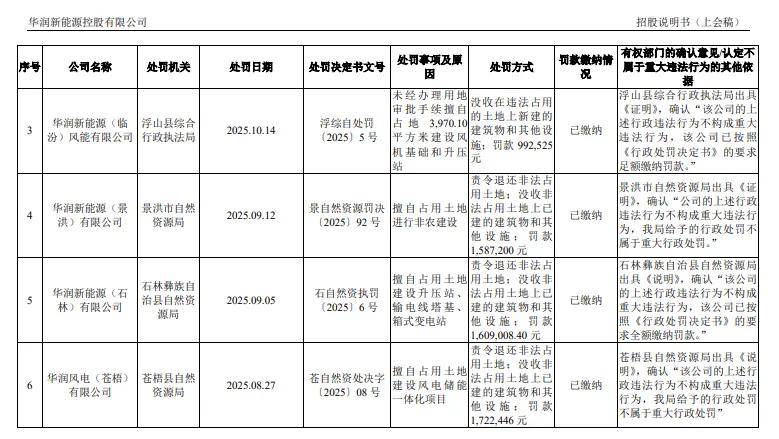

行政处罚高达142项,合规经营遭拷问。报告期内,华润新能源共受到142项行政处罚,涉及安全生产、建设施工、环保、土地使用、消防等事项,其中,处罚金额在5万元以上的有83项。

安全生产方面,2023年8月,华润风电(龙岩)有限公司因检修作业卡未见对主变可能送电的环网柜实施停电安全措施,未悬挂接地线,未采取措施消除事故隐患,被罚款5万元;9月,华润电力风能(瓜州)有限公司因未按照安全风险分级采取相应管控措施,被罚款9万元。

环保方面,华润新能源子公司共收到6张罚单,2023年9月,华润风电(安阳)有限公司因220KV升压站及送出工程项目未经验收即投入使用,被罚款34.944万元。华润洲来(安徽)新能源有限公司因风机排放的噪声超过《声环境质量标准》,被罚款15.5万元。

土地方面,华润新能源子公司共收到56张罚单,其中涉及多项非法占地,2023年9月,华润新能源(永登)有限公司因未经批准,擅自占用七山乡官川村境内土地23,395平方米,被责令退还非法占用的土地,罚款233.95万元;2023年5月,华润风电(南宁)有限公司因未经批准,擅自占用位于南宁市西乡塘区高峰林场六里分场5、8、9林班范围内的土地进行施工建设,被责令退还非法占地,被罚款131.049万元。另外,景洪、石林、苍梧、平定等子公司均因类似事项受到百万元级别的罚单,后续如何有效整改子公司违法违规行为是管理层需要认真思考的。

施工许可方面,华润新能源子公司共收到18张罚单,2023年11月,华润风电(徐闻)有限公司因未取得《建筑工程规划许可证》擅自建设风力发电升压站工程,被责令改正并补办完善报建手续,被罚款88.89万元;2025年7月,华润风电(雷州)有限公司因未取得《建设工程规划许可证》擅自进行房屋工程建设,被罚款48.82万元。

华润新能源子公司众多,截至期末共有子公司477家、参股公司47家,这对管理层的管理能力提出更高的要求,如何保证旗下公司合规运营,减少行政处罚是公司需要优先考虑的。

拟募资245亿扩产,分红超10亿,研发费用率均低于1%

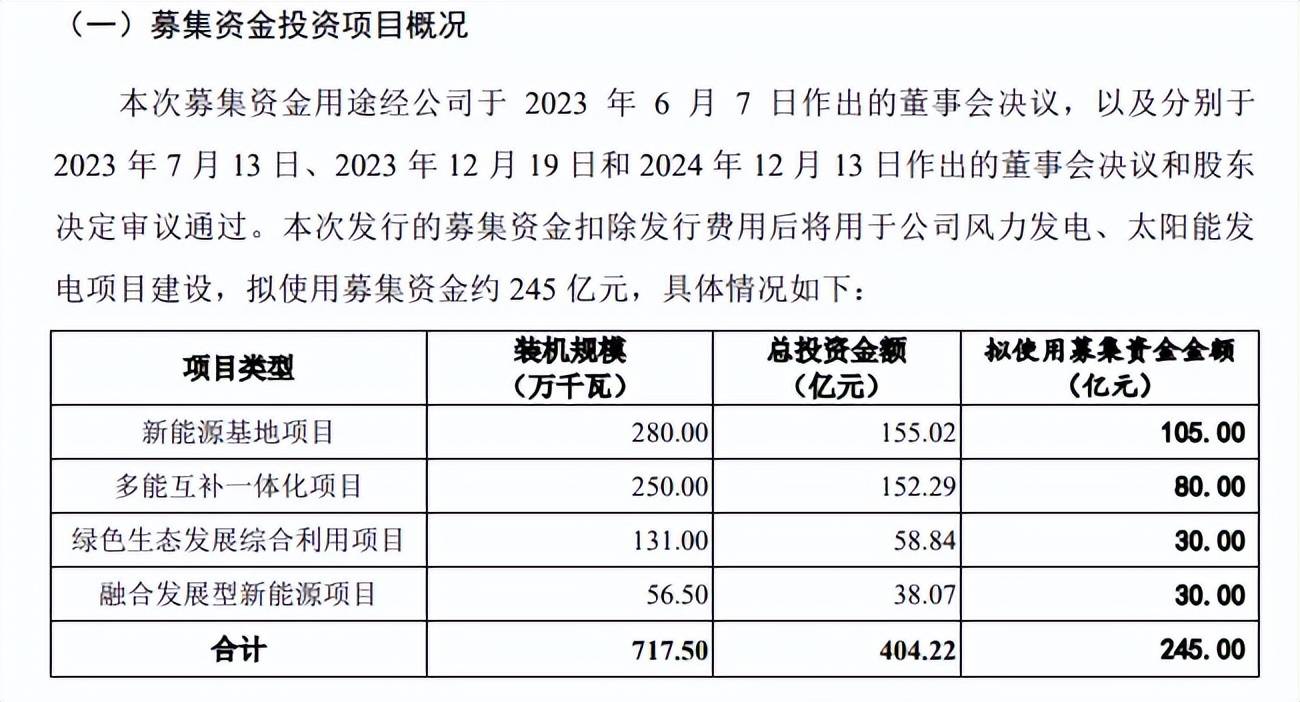

据短平快解读了解,本次IPO,华润新能源拟公开发行不低于19.23亿股且不超过46.71亿股(含主承销商行使超额配售选择权发行的股份数量),拟募集资金245亿元,用于新能源基地项目、多能互补一体化项目、绿色生态发展综合利用项目、融合发展型新能源项目,拟使用募集资金分别为105亿元、80亿元、30亿元、30亿元,对应的装机规模分别为280万千瓦、250万千瓦、131万千瓦、56.5万千瓦。

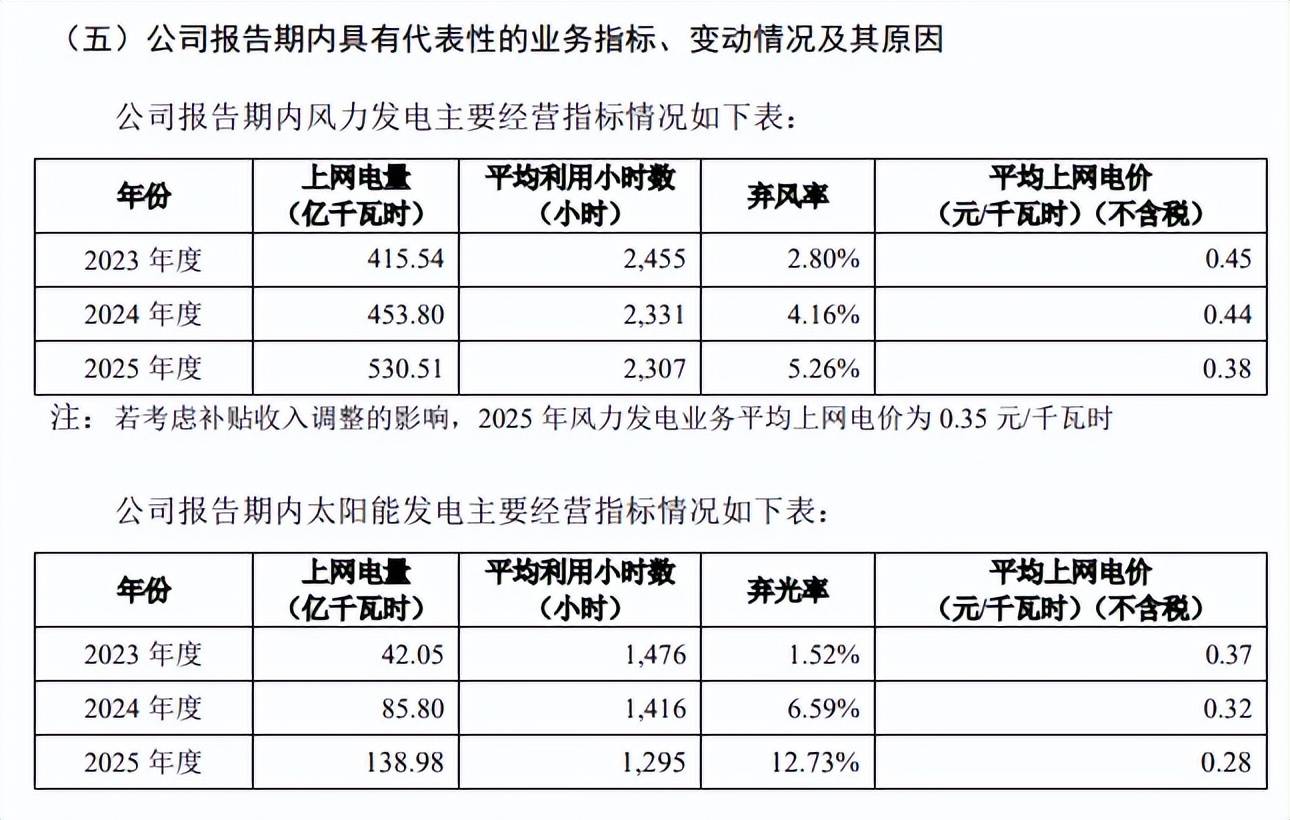

平均上网电价呈现下滑态势。2023年至2025年(报告期),华润新能源风力发电平均利用小时呈现下滑态势,分别为2455小时、2331小时、2307小时,弃风率呈现上升态势,分比为2.8%、4.16%、5.26%,公司称主要原因为部分风能资源富集区域项目新增投产规模大,相关电网配套建设进度、用电负荷增长慢于电源装机增长,导致弃风限电情况,弃风率上升。

太阳能发电平均利用小时同样呈现下滑态势,分别为1476小时、1416小时、1295小时,弃光率分别为1.52%、6.59%、12.93%,主要原因为部分太阳能资源富集区域项目新增投产规模大,相关电网配套建设进度、用电负荷增长慢于电源装机增长,导致弃光限电情况,弃光率上升。

需要指出的是,不管是风力发电还是太阳能发电的平均上网价格均有所下滑,前者从0.45元/千瓦时下降至0.38元/千瓦时,后者从0.37元/千瓦时下降至0.28元/千瓦时。

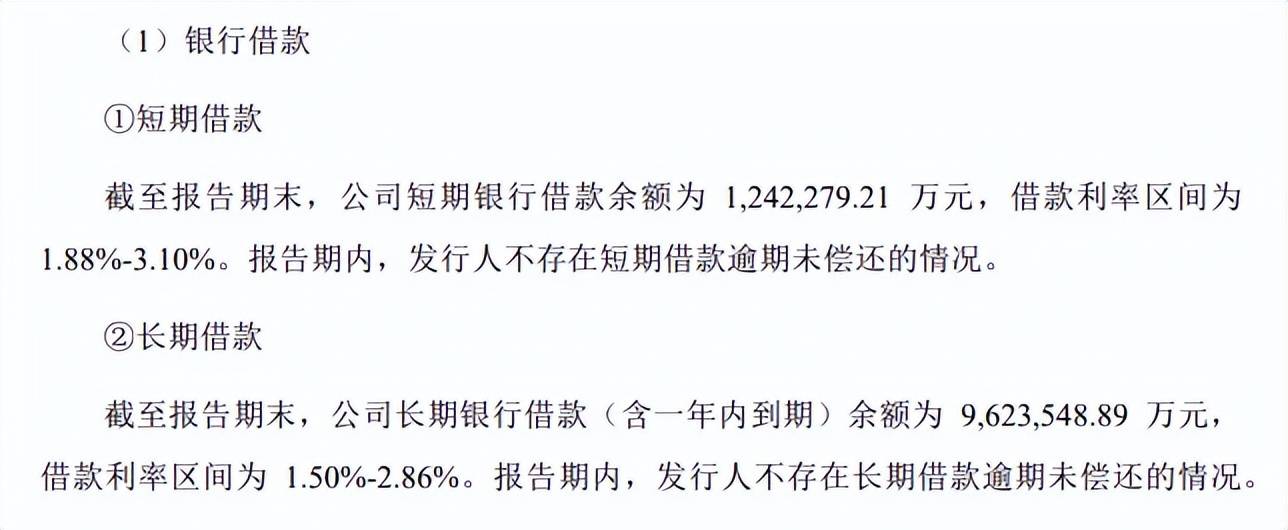

现金流无法覆盖短债,曾分红超10亿元。报告期内,华润新能源合并资产负债率呈现上升态势,分别为54.80%、57.50%和59.98%,速动比率分别为0.70、0.57和0.61,期末货币资金48.54亿元,而短期借款、一年内的非流动负债分别高达124.23亿元、97.81亿元,短期债务压力较大,且公司还有867.49亿元的长期借款。

有息负债高企的另一面,利息支出保持在高位,报告期分别为19.65亿元、21.72亿元、24.31亿元,占各期净利润比例分别约为23.23%、26.68%、38.42%,侵蚀了利润,相关情况需要引起重视。

需要指出的是,公司在2022年、2023年分别分红9.43亿元、0.8亿元,合计超过10亿元,债务压力较大的背景下却实施大手笔分红,是否合理?

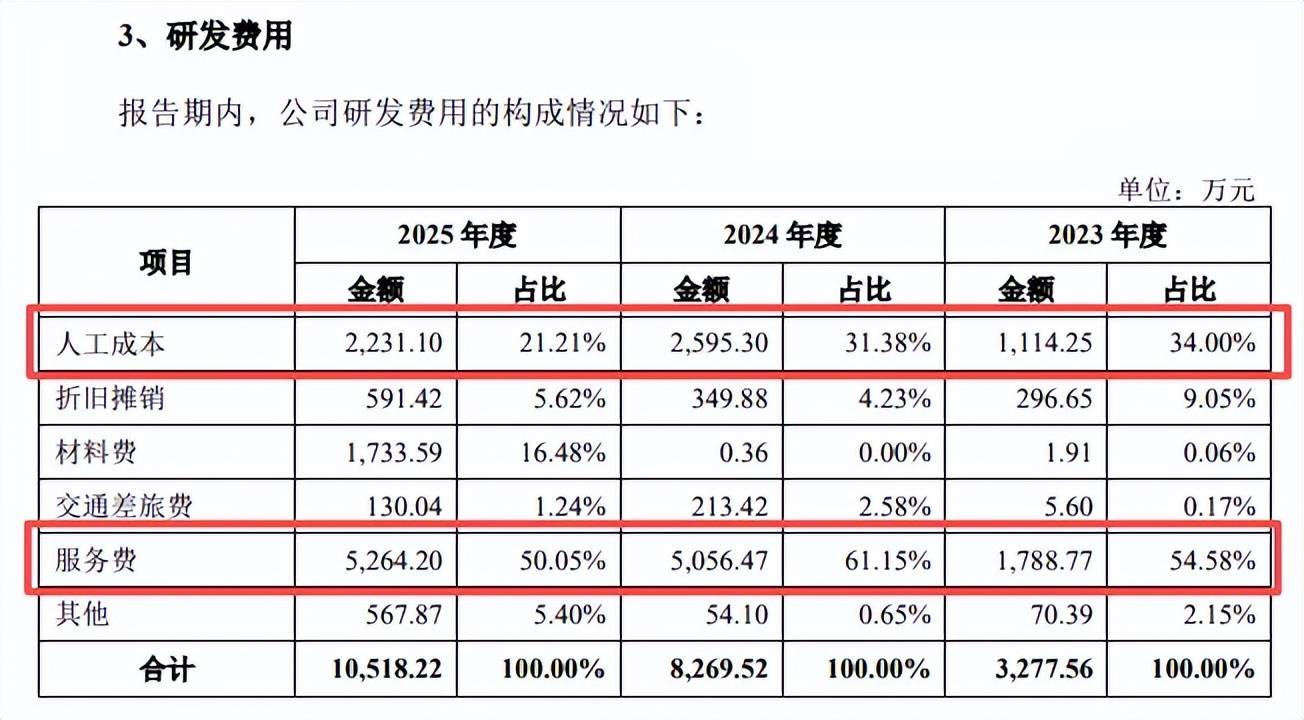

研发费用率较低,服务费占比过半。报告期内,华润新能源研发费用分别为0.37亿元、0.83亿元、1.05亿元,研发费用率分别为0.16%、0.36%、0.46%,均落后于管理费用、财务费用,期末两大费用分别为13.06亿元、18.6亿元,费用率分别为5.7%、8.12%,公司还需要进一步强化研发投入。

进一步来看,研发费用主要以服务费为主,报告期分别为0.18亿元、0.51亿元、0.53亿元,占比分别为54.58%、61.15%、50.05%,据披露该费用为委外技术服务费,也是研发费用保持增长的关键,过半研发费用用于服务费,公司如何构筑自身的技术护城河?

相比之下,人工成本并不算太高,且存在波动,分别为0.11亿元、0.26亿元、0.22亿元,招股书也没有披露研发团队规模,生产技术术人员合计4120人,截至期末,公司主要境内专利共计566项,主要以实用新型专利为主。

连续两年增收不增利,向华润电力借款超69亿元

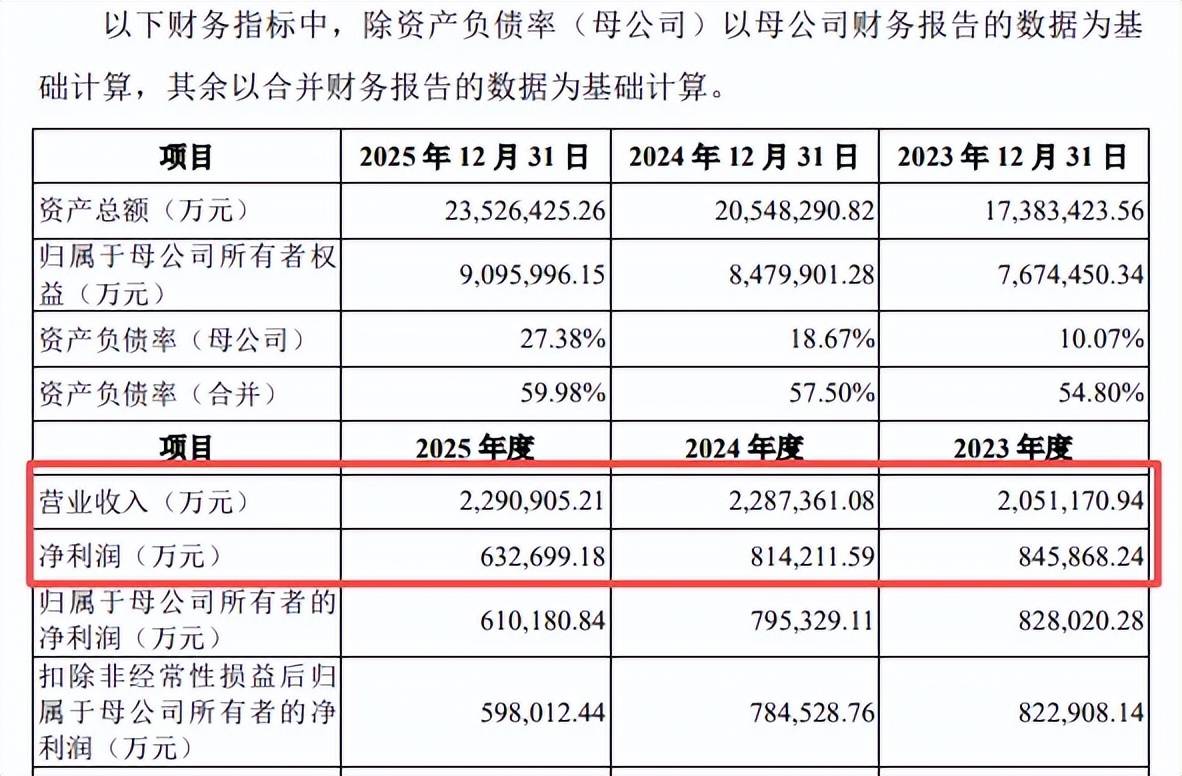

净利连续两年下滑。报告期内,华润新能源实现营业收入分别为205.17亿元、228.74亿元、229.09亿元,近两年增速分别为11.49%、0.15%,净利润分别为84.59亿元、81.42亿元、63.27亿元,近两年分别下滑3.75%、22.29%,即已经连续两年增收不增利。

据短平快解读了解,公司预计2026年Q1实现收入60亿元至64亿元,同比变动-6.11%至0.15%,归母净利润16.1亿元至16.6亿元,同比下滑-31.36%至-29.23%。

华润新能源表示,受当期气候、限电率及电价政策等行业因素的影响,对应的电价、利用小时数存在一定程度的下滑,致使售电收入增速放缓,同时,公司风、光电站装机规模同比增长,发电成本相应增加,以上因素共同导致毛利率有所下降。此外,因部分电站调整补贴计提事项,导致2026年一季度发电收入有所减少。

两大业务毛利率双双下滑。华润新能源收入主要依赖于风力发电,报告期分别为188.27亿元、19.55亿元、184.8亿元,占比从92.39%下滑至82.39%,太阳能发电收入分别为15.5亿元、27.39亿元、39.51亿元,占比从7.61%上升至17.61%。

公司主营业务毛利率下滑明显,分别为60.9%、56.69%、49.73%,其中风力发电业务毛利率分别为61.15%、58.23%、50.61%,累计下滑10.54个百分点,太阳能发电业务分别为57.8%、45.58%、45.59%,累计下滑12.21个百分点。

两大业务毛利率降低与平均上网电价下滑有关,风力发电分别为0.45元/千瓦时、0.44元千瓦时、0.38元千瓦时,太阳能发电业务分别为0.37元/千瓦时、0.32元/千瓦时、0.28元/千瓦时。

关联销售、采购走高。报告期内,华润新能源关联销售、关联采购纷纷走高,其中关联销售分别为1.06亿元、1.69亿元、2.84亿元,其中对华润电力及其下属企业的销售额分别为0.42亿元、0.75亿元、1.43亿元,交易内容是技术服务、电力销售、物资出售、委托运营。

关联采购分别为3.85亿元、5.73亿元、6.71亿元,其中对华润电力及其下属企业的采购额分别为2.12亿元、2.41亿元、2.71亿元,交易内容是信息系统采购、维修服务、运维服务、物资及资产采购等。

需要指出的是,华润新能源与华润电力及其下属企业存在借贷款关系,报告期末的本金余额均为69.33亿元,利息费用分别为2.63亿元、2.34亿元、2.16亿元,借款利率分别为2.8%、3%、3.1%。

2025年计提商誉1.1亿元。华润新能源存在多起资产重组,2023年12月,公司以2.04亿元、9.44亿元分别取得金昌永能新能源有限公司、张掖市立陇新能源开发有限公司100%股权,产生的商誉分别为0.39亿元、1.1亿元。2024年12月,甘肃酒钢华润新能源(肃北)有限公司由合营公司转为子公司核算,产生商誉0.24亿元。

报告期内,公司商誉分别为5.22亿元、5.45亿元、4.35亿元,其中2025年减值准备1.1亿元,主要系下属企业张掖市立陇新能源开发有限公司受到风机设备消缺的影响,发电量不及预期,公司对其计提了商誉减值准备。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)