3月18日,贵州南方乳业股份有限公司(南方乳业)北交所上市成功过会,保荐机构是中信证券。

南方乳业集乳制品、乳饮料的研发、生产、销售以及奶畜养殖于一体,主要产品包括各类低温乳制品(巴氏杀菌乳、发酵乳、低温调制乳)、常温乳制品(灭菌乳、调制乳)、含乳饮料、其他乳制品及生鲜乳等,品牌包括“山花”、“花都牧场”、“花溪老酸奶”、“贵草”等。

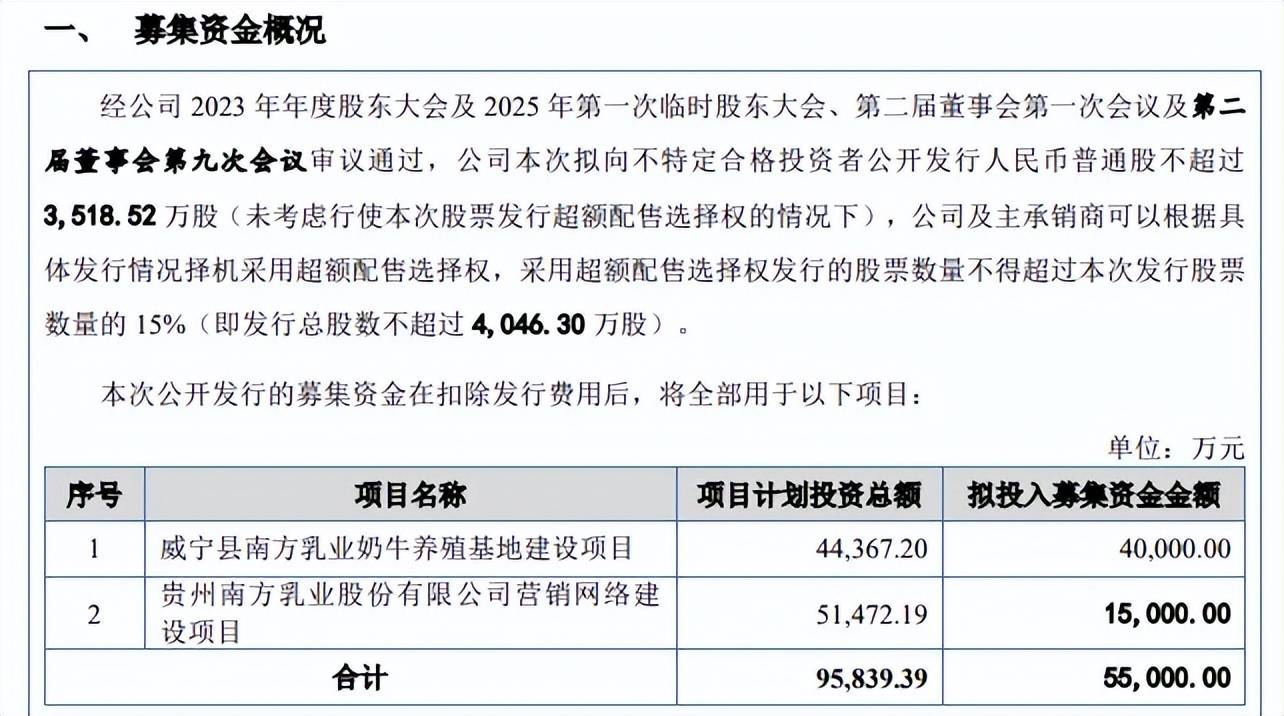

据短平快解读了解,本次IPO,南方乳业拟公开发行不超过3,518.52万股,拟募集资金5.5亿元,用于威宁县南方乳业奶牛养殖基地建设项目、贵州南方乳业股份有限公司营销网络建设项目,拟使用募集资金分别4亿元、1.5亿元。

募资缩减4.3亿,删减1亿补流项目。南方乳业此前申报稿拟募集资金9.8亿元,其中营销网络建设项目拟投入募集资金4.8亿元,与上会稿差值高达3.3亿元,另外申报稿中还包括1亿元补充流动资金项目,上会稿中则予以删除。

事实上,公司资产负债率并不高,报告期内分别为33.97%、39.84%、26.35%、25.07%,期末货币资金4.3亿元,期末短期借款、一年内到期的非流动负债分别为0.1亿元、1.05亿元,还有1.16亿元的长期借款,即现金流能够覆盖长短期有息负债。

更为重要的,公司报告期内连续分红,2022年、2023年、2025年1-6月分别分红9400.14万元、8643.8万元、6000万元,合计2.4亿元,已经远超申报稿补充流动资金金额,这种情况下进行补流显然并不具备合理性。

龙头业绩不景气,公司却要扩产?报告期内,南方乳业低温乳制品与低温乳饮料产能利用率分别为85.48%、93.27%、99.76%、98.91%,2024年产量为5.43万吨;常温乳制品与常温乳饮料产能利用率分别为97.06%、95.95%、93.65%、96.73%,2024年产量为13.34万吨。

公司本次募投的扩产项目建成后牧场奶牛存栏数可达到10,000头,年产鲜奶约55,270.00吨,公司在招股书中称,预计威宁县南方乳业奶牛养殖基地建设项目完全达产后仍填补不了生鲜乳的外购缺口(2024年度的生鲜乳外购缺口为100,924.42吨),不过公司也表示,募投项目建设周期长,在此期间,仍然存在市场环境变动、消费需求趋势变化等不可控因素。若公司自身未能及时调整以应对市场变化而出现业绩下滑情形,则公司未来募投项目新增产能存在产能过剩的风险。

事实上,目前乳制品行业面临着供大于求的现状,乳制品龙头伊利股份、蒙牛股份业绩表现并不如意,前者2025年中报增收不增利,实现营业收入、归母净利润分别为617.77亿元、72亿元,同比分别变动3.49%、-4.39%;后者营收、净利双降,分别为415.67亿元、20.46亿元,同比分别下滑6.95%、16.37%,这种大背景下,南方乳业还要扩产是否符合行业现状?

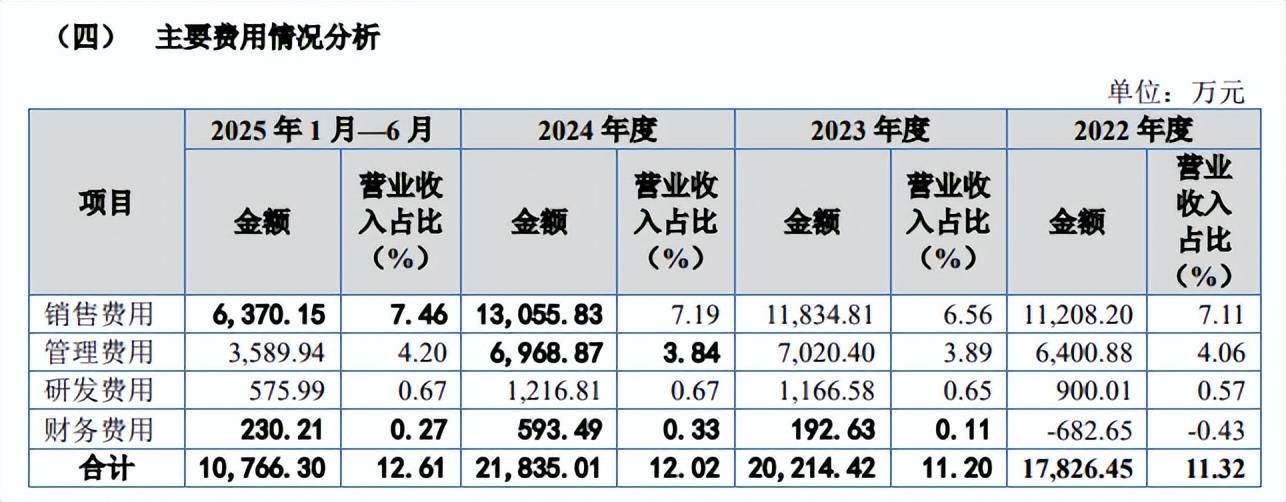

销售费用是研发费用的11倍,研发投入落后于大部分同行。报告期内,南方乳业研发费用分别为900.01万元、1,166.58万元、1,216.81万元、575.99万元,研发费用率分别为0.57%、0.65%、0.67%、0.67%。

对比自身,销售费用、管理费用均远超研发费用,前者分别为11,208.20万元、11,834.81万元、13,055.83万元、6,370.15万元,后者分别为6,400.88万元、7,020.40万元、6,968.87万元、3,589.94万元,期末两大费用分别是研发费用的11.06倍、6.23倍,研发投入相对而言较低,有待进一步强化。

对比行业,可比同行研发费用率均值分别为1.25%、1.15%、1.35%、1.27%,均高于公司,进一步来看,多家同行研发费用率超过公司,以2024年为例,伊利股份、三元股份、皇氏集团、天润乳业、燕塘乳业、庄园牧场、阳光乳业分别为0.75%、1.69%、3.52%、0.95%、0.97%、0.96%、3.07%,仅蒙牛乳业、光明乳业、新乳业落后于公司,分别为0.58%、0.56%、0.46%。

从研发费用投入规模来看,伊利股份、蒙牛乳业、光明乳业、新乳业、三元股份、皇氏集团、天润乳业、燕塘乳业、阳光乳业2024年的投入分别为8.7亿元、5.13亿元、1.37亿元、0.49亿元、1.19亿元、0.72亿元、0.27亿元、0.17亿元、0.16亿元,均高于公司,仅庄园牧场以851.54万元落后于公司。

研发费用率均不及1%的另一面,公司没有任何发明专利,截至招股书签署日,共拥有专利15项,实用新型专利、外观设计专利分别为11项、4项,显然需要更加重视研发投入。