3月13日,广州科莱瑞迪医疗器材股份有限公司(科莱瑞迪)北交所上市将迎来上会,保荐机构是银河证券。

科莱瑞迪以医用低温热塑材料的核心技术为基础,搭建了基础材料技术、产品应用技术和智能技术三大技术平台,形成了围绕放射治疗和康复治疗的两大产品系列。

梳理来看,詹德仁、李力夫妻表决权近65%,分别担任董事长兼总经理、首席临床技术官;董事频繁调整,李力卸任董事;四次现场检查均存在不符合项,未经审查发布医疗器械广告;拟募资2.59亿,删减4000万补流项目,四次分红超5000万;激进扩产,产能消化引关注;扩产项目业绩预测是否合理,曾存在超产能生产;研发费用落后于销售费用、管理费用,研发费用率落后于行业均值;去年增收不增利,多产品单价下滑;关联销售千万元级别,销售毛利率低于第三方;多供应商仅个位数参保,还存在经营异常。

夫妻表决权近65%,未经审查发布医疗器械广告

据短平快解读了解,2000年12月,科莱有限成立,2016年5月完成股份制改革,11月挂牌新三板,2018年7月摘牌,2024年10月再次挂牌同时进入创新层,早在2020年10月,公司就已经启动辅导备案,2021年12月申请创业板上市被受理,2022年9月未通过上会审议,2024年11月再次启动辅导备案,2025年5月辅导完成,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

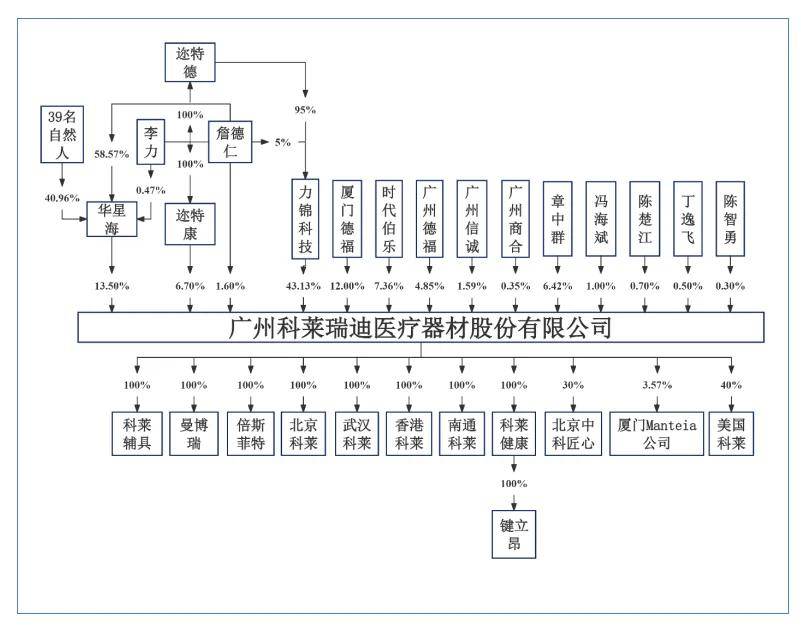

詹德仁、李力夫妻表决权近65%。科莱瑞迪控股股东是广州力锦科技投资有限责任公司(力锦科技),持股比例43.13%,实际控制人为詹德仁、李力夫妻,直接持有1.6%的股份,同时通过力锦科技、华星海、迩特康间接控制公司63.33%的表决权,合计表决权64.93%。

詹德仁出生于1959年,本科学历,曾在湖北省十堰市卫生学校、东风汽车公司总医院、香港嘉安科技有限公司、广州市东山凯斯曼贸易商行任职,2000年创办了公司,现任董事长、总经理。

李力出生于1964年,本科学历,曾任湖北省十堰市人民医院肿瘤中心科护士长、质量控制办公室主任,2001年至2006年,担任力锦科技监事;2006年至今,历任公司销售经理、销售总监、运营总监、董事,现任首席临床技术官。

詹德仁、李力夫妻表决权近65%,还在公司担任重要职务,需要防范实际控制人不当控制风险,北交所在问询中请保荐机构、申报会计师、发行人律师对公司治理有效性、内控规范性与独立性的内容进行逐项核查,并发表明确意见。

董事频繁调整。报告期内,科莱瑞迪董事变动较为频繁,2022年6月,周波因工作原因不再继续担任公司董事,卸任后不在公司担任任何职务;2023年6月,股东广州信诚更换提名董事,熊海涛离任,董事季俊东因前股东退出后卸任董事,独立董事卢泰祥因个人原因卸任独立董事。

2025年2月,独立董事谢泓、邓涛因董事会换届而离任,卸任后不在公司担任任何职务;8月,董事李力辞任,将继续担任首席临床技术官,此举为响应并全面落实新修订的《公司法》中关于董事会成员中应有职工代表的相关要求。

四次现场检查均存在不符合项,未经审查发布医疗器械广告。2022年至2025年1-6月(报告期内),科莱瑞迪共接受4次主管部门的现场检查,均存在不合规行为,2023年2月,放射治疗光学定位系统产品申报现场考核发现5条不符合项;2023年7月25日至2023年7月26日,放射治疗患者摆位系统、医用电动防褥疮床垫等产品现场检查发现8条不符合项;2024年12月,激光定位系统产品申报现场考核发现4条不符合项;2025年5月,脊柱矫形器产品申报现场考核发现4条不符合项,目前相关不符合项已完成整改。

公司发布医疗器械广告存在不合规情形,包括未在广告发布前,向广告审查机关申请广告审查;未在推荐给个人自用的医疗器械(主要为少数康复辅助器械成品)相关广告中显著标明“请仔细阅读产品说明书或者在医务人员的指导下购买和使用”,未在广告中标明“禁忌内容或者注意事项详见说明书”等字样,公司称由于对医疗器械广告表现形式理解的偏差所致。

此外,公司还存在未及时办理非经营性互联网信息服务备案手续的情形,此前在2012年4月18日取得《互联网药品信息服务资格证书》,有效期至2017年4月17日,由于负责该事项的人员变动,相关人员工作交接过程中存在遗漏,导致相关违规情形的发生,从侧面说明公司需要完善人员交接管理流程,避免再出现类似行为。

删减4000万补流,四次分红超5000万,存在超产能生产

据短平快解读了解,本次IPO,科莱瑞迪拟向不特定合格投资者公开发行不超过1,480.00万股,拟募集资金25,913.29万元,用于放疗定位及康复类产品总部建设项目、复合材料产线改扩建项目、研发中心建设项目,拟使用募集资金分别为17,440.31万元、3,288.59万元、5,184.39万元。

删减4000万补流项目,分红超5000万元。科莱瑞迪首版招股书中还包括4000万元的补充流动资金项目,北交所在两轮问询中要求结合货币资金、财务状况、现金分红、以及测算的营运资金缺口说明补充流动资金的合理性与必要性。

事实上,公司资产负债率较低,报告期内分别为16.73%、24.28%、29.69%、18.5%,2024年末货币资金6,500.56万元,定期存款、存单、银行理财等合计14,375.50万元,合计20,704.90万元,没有短期借款,长期借款为11458.73万元,这种情况下还要补充流动资金是否合理?

更为重要的是,公司共进行四次现金分红,分别为1501.74万元、1501.74万元、1001.16万元、1001.16万元,累计5005.8万元,已经超过补充流动资金,显然该项目并不合理,也不具备必要性,所以上会稿中删除相关项目。

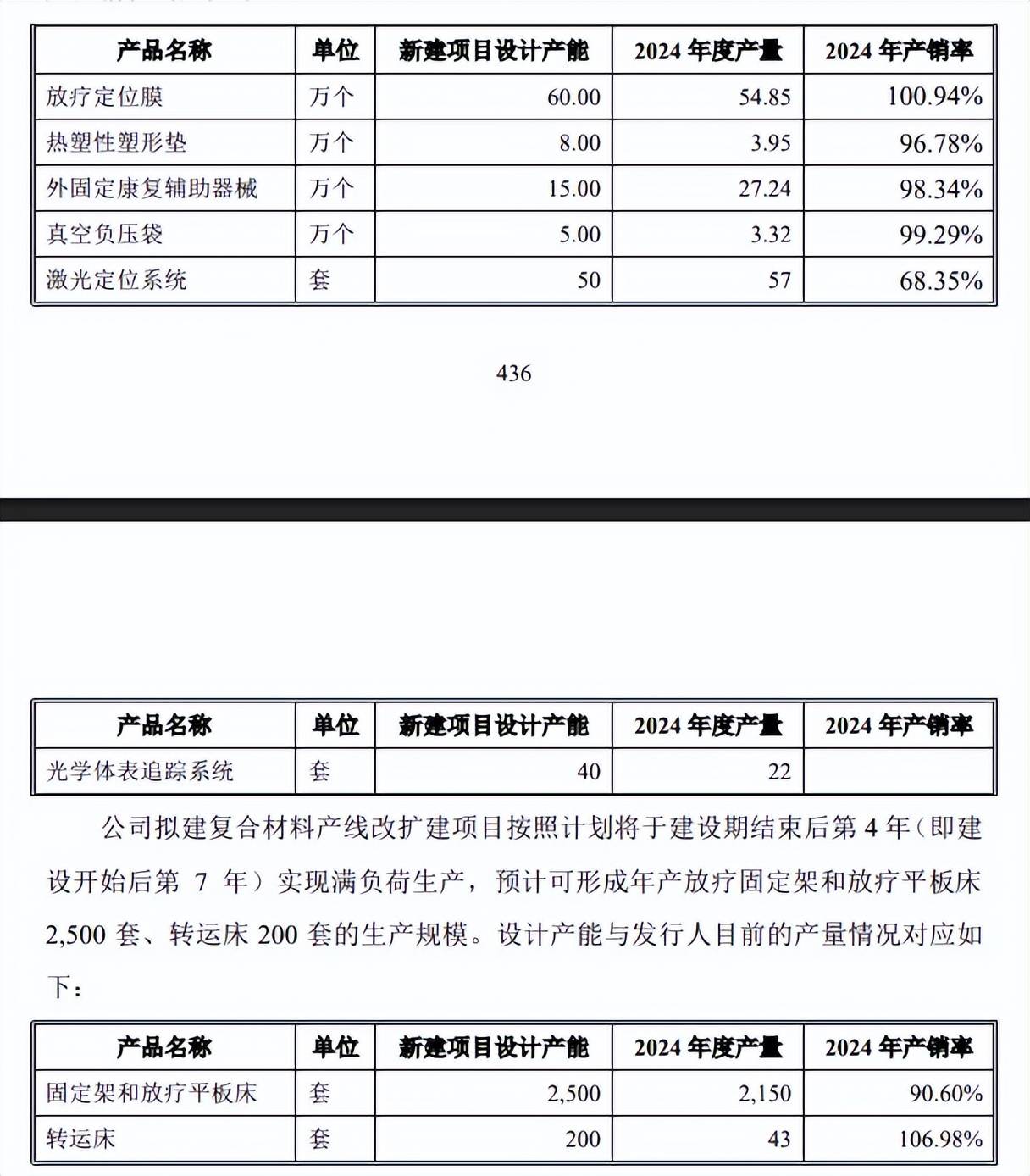

激进扩产,产能消化引关注。报告期内,科莱瑞迪产能利用率较高,放疗定位膜、热塑性塑形垫、外固定康复辅助器械分别为106.02%、91.25%、98.47%、96.13%;真空负压袋分别为89.36%、90.75%、90.69%、94.97%;放疗固定架、放疗平板床和转运床分别为96.28%、96.59%、105.29%、109.01%。

公司本次募投的放疗定位及康复类产品总部建设项目达产后将新增放疗定位膜60万个,热塑性塑形垫8万个、真空负压袋5万个、外固定康复辅助器械15万个、放疗定位系统90套,而复合材料产线改扩建项目达产后将新增放疗固定架、平板床1500套、转运床200套。

募投项目新增产能分别是2024年产量的1.09倍、2.03倍、1.51倍、0.55倍、1.14倍、1.16倍、4.65倍,显然属于激进扩产,后续的产能消化问题尤其要引起重视。

北交所在两轮问询中均是否有足够的市场消化能力进行问询,公司则表示,已围绕产品开发、市场开拓等多方面制定了切实可行的产能消化措施,具备产能消化和保障市场份额增长的核心竞争力基础,公司新增产能具备市场消化能力,无法消化的风险较低。

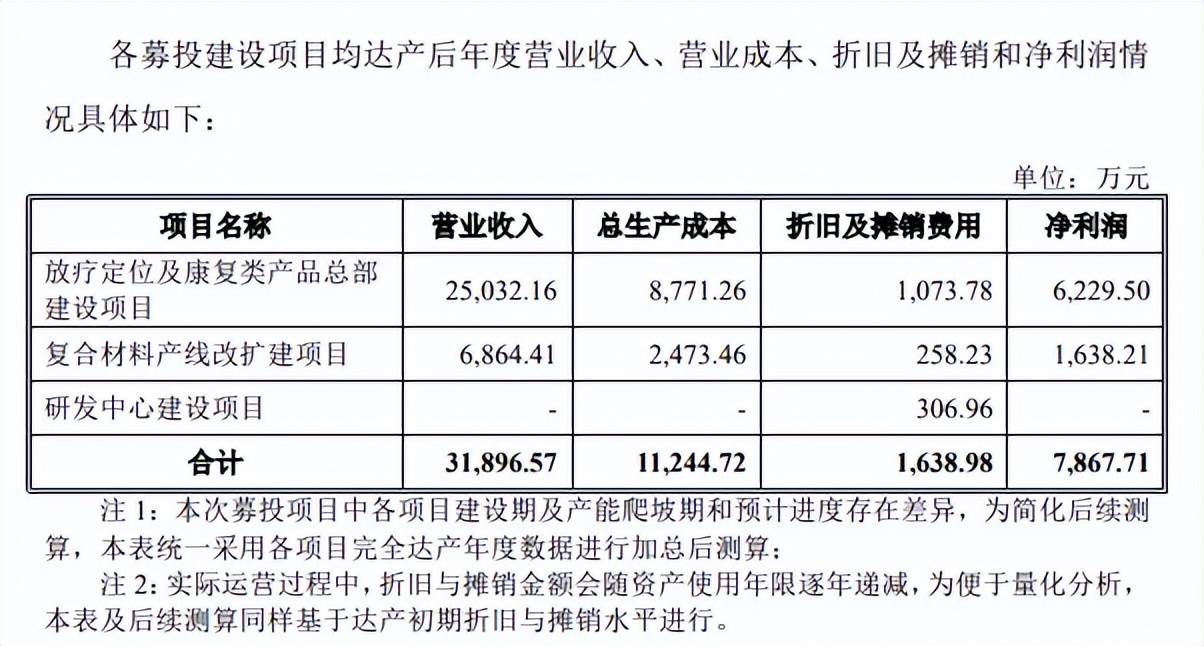

扩产项目业绩预测是否合理,曾存在超产能生产。科莱瑞迪两大扩产项目均达产后,预计可新增营业收入合计31,896.57万元,净利润7,867.71万元,以此计算,销售净利率将达到24.67%,值得一提的是,2022年至2025年销售净利率连年下滑,分别为29.74%、25.15%、23.56%、20.15%,累计下滑9.59个百分点,上述预测净利率要比2024年、2025年还要高,是否合理呢?

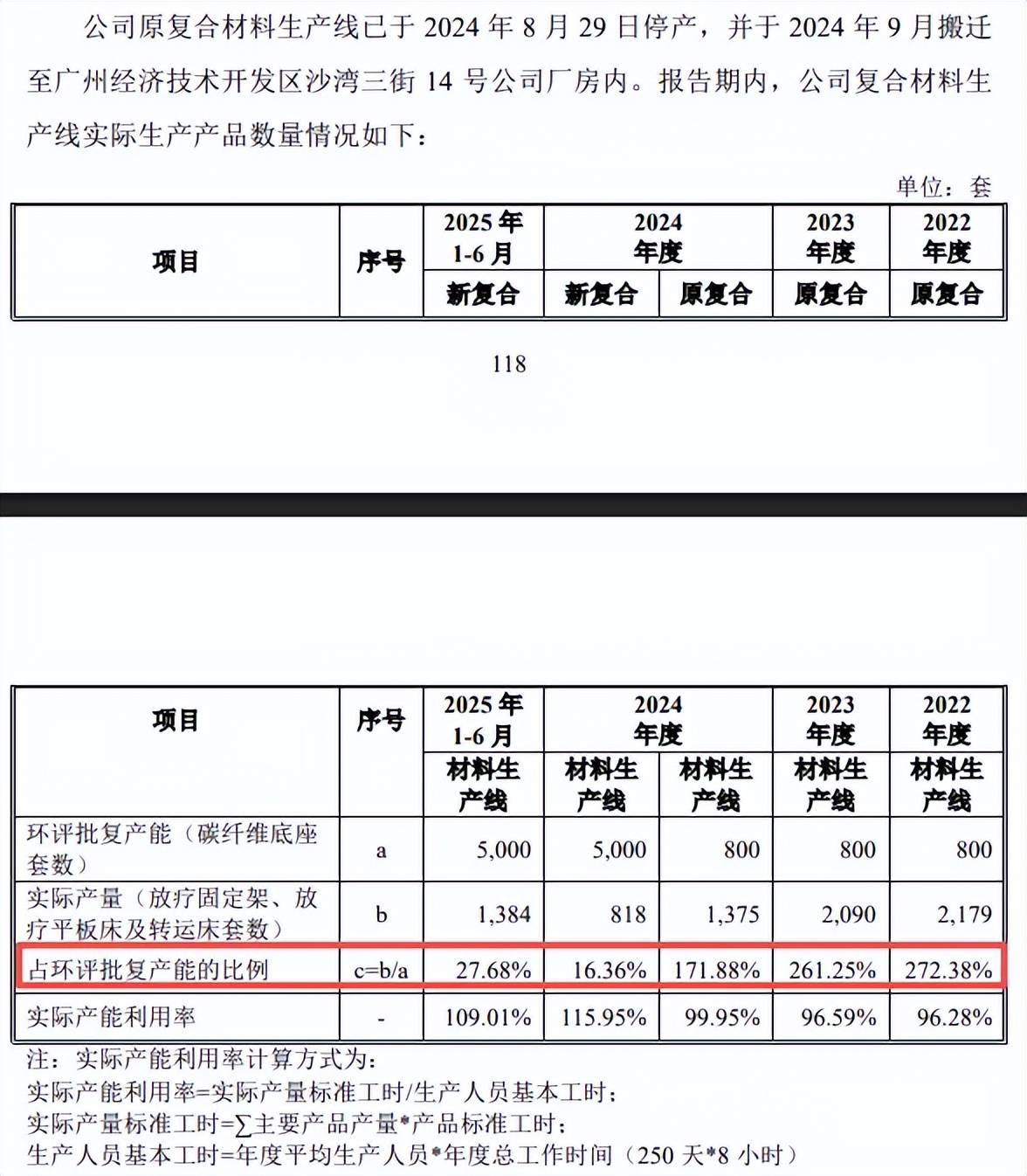

另外,公司复合材料生产线存在超批复产能生产情形,2022年至2024年,环评批复产能(碳纤维底座套数)均为800套,而实际产量分别为2179套、2090套、1375套,占环评批复产能的比例分别为272.38%、261.25%、171.88%,该生产线在2024年8月停止使用,9月起超批复产能生产情形已不存在,相关整改已经完成。

科莱瑞迪表示,公司系初次违法,且已主动采取改正措施并已完成整改,没有造成生态环境危害后果,可被认定为“可以不予行政处罚”的情形,但上述违规行为自整改完毕之日至本回复出具日尚未过行政处罚两年的处罚时效,仍不排除未来公司可能因此受到相关主管部门处罚的风险。

研发费用落后于销售费用、管理费用,研发费用率落后于行业均值。报告期内,科莱瑞迪研发费用分别为1956.83万元、2132.73万元、2135.21万元、1122.18万元,研发费用率分别为8.339%、8.995%、7.48%、7.37%。

对比自身,不管是销售费用,还是管理费用,均远超研发费用,期末分别为2864.49万元、1349.61万元,费用率分别为18.82%、8.87%。

对比行业,可比同行研发费用率均值均高于公司,分别为10.97%、10.03%、11.08%、8.82%,进一步来看,春立医疗、惠泰医疗研发费用率均高于公司,2024年分别为16.52%、14.06%,而康拓医疗、南微医学分别为7.42%、6.33%,显然与头部企业仍然存在一定差距。

截至期末,公司共获得133项专利,其中发明专利37项,发明专利占比约28%,科研成果还是值得肯定的。

增收不增利,关联销售毛利率低于第三方

去年增收不增利,多产品单价下滑。2022年至2025年,科莱瑞迪实现营业收入分别为2.33亿元、2.38亿元、2.85亿元、3.15亿元,近三年增速分别为2.12%、19.79%、10.48%;归母净利润分别为6936.73万元、5991.83万元、6721.48万元、6353.78万元,近三年增速分别为-13.62%、12.18%、-5.47%。

据短平快解读了解,主营业务收入由放疗定位装置贡献,报告期内收入分别为1.83亿元、1.83亿元、2.23亿元、1.19亿元,期末占比78.41%,康复辅助器械、其他产品期末收入分别为2,628.69万元、652.09万元,占比分别为17.3%、4.29%。

进一步来看,公司多种产品价格出现下滑,放疗定位膜从初期216.59元下滑至末期211.74元,热塑性塑形垫从366.46元下滑至345.14元,真空负压袋从460.29元下滑至448.01元,外固定康复辅助器械从146.09元下滑至139.08元。

关联销售千万元级别,销售毛利率低于第三方。报告期内,科莱瑞迪关联销售金额保持在高位,分别为2206.43万元、2487.2万元、2244.52万元、1640.96万元,其中对美国科莱的销售额分别为1940.36万元、2129.71万元、1944.19万元、1495.43万元;对武汉科瑞迪贸易有限公司(科瑞迪)的销售额分别为238.59万元、353.4万元、229.34万元、23.25万元;2022年、2023年对广东仁仁德康复科技有限公司(仁仁德)的销售额分别为27.47万元、4.09万元;2024年、2025年1-6月对武汉康合利安科技有限公司(康合利安)的销售额分别为70.99万元、122.28万元。

美国科莱是公司联营公司,持股比例40%,也是境外主要经销商之一;科瑞迪、康合利安是实际控制人詹德仁姐姐的儿子易理刚控制的公司;仁仁德是詹德仁、李力女儿詹霓所控制的企业。

报告期内,公司向美国科莱销售放疗定位膜的毛利率分别为63.33%、66.41%、65.53%、64.89%,向境外其他经销商销售毛利率则分别为68.76%、70.41%、69.85%、71.37%,均高于美国科莱;

公司向美国科莱放疗固定架的毛利率分别为61.47%、58.44%、45.52%、44.36%,向境外其他经销商销售毛利率分别为56.77%、56.05%、51.32%、49.95%,即2024年及之后对关联方销售该类型产品毛利率低于境外其他经销商。

公司向科瑞迪、康合利安销售产品合计毛利率分别为52.99%、44.49%、52.28%、53.32%,远低于境内其他经销商,后者分别为65.85%、64.02%、63.56%、62.17%,公司称主要受区域市场价格竞争影响。

公司向关联方销售同类型产品的毛利率要低于第三方,交易价格是否具备公允性?是北交所需要着重关注的。

多供应商仅个位数参保,还存在经营异常。2022年,科莱瑞迪向广东欣禾高分子材料有限公司(欣禾材料)采购聚氨酯树脂,金额为223.58万元。

2022年至2024年,公司向东莞市鼎正环保材料有限公司(鼎正环保)采购聚氨酯复合布,金额分别为237.2万元、284.84万元、279.32万元。

2022年、2023年,公司向惠州市泓展高分子材料有限公司(泓展材料)采购泡棉、外协加工,金额分别为272.92万元、249.29万元。

2022年至2025年1-6月,公司向广州合利机电科技有限公司(合利机电)采购机加工配件、个别型号碳纤维底座及头枕委外打孔,金额分别为372.59万元、429.52万元、628.76万元、393.49万元。

2024年,公司向广东联垦进出口有限公司(广东联垦)采购其他放疗设备,金额为352.48万元。

企查查显示,欣禾材料实缴资本10万元,2022年至2024年参保人数分别为3人、2人、2人;鼎正环保实缴资本20万元,2022年至2024年参保人数均为3人;泓展材料成立于2022年5月,实缴资本200万元,2022年至2024年参保人数分别为1人、3人、3人,2025年10月被列入经营异常,原因是通过登记的住所或者经营场所无法联系;合利机电未实缴资本,2022年至2024年参保人数分别为7人、6人、9人;广东联垦成立于2020年11月,未实缴资本,2022年至2024年参保人数分别为4人、5人、5人。

据招股书,公司制定了严格的《供应商控制程序》,组织总工办、质检部、生产采购部与需求部门共同开展联合审查工作,对符合资质、价格和交货条件的供应商进行实地考察,并进一步要求供应商送样检验,待样品确认合格后,生产采购部编制《供应商审批表》,审批通过后正式纳入合格供应商名单。

不过,上述供应商实缴资本较低,参保人数仅个位数,泓展材料被列入经营异常,这些企业是如何进入公司供应商体系的,对供应商的审查是否到位?是公司需要自查的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)