3月5日,浙江德硕科技股份有限公司(德硕科技)北交所上市成功过会,保荐机构是国泰海通证券。

德硕科技主要从事电锤、电镐等手持式电动工具及相关配件的研发、生产和售,主要客户包括ADEO、KingfisherGroup、LIDL等全球头部连锁建材超市集团,宝时得集团、公牛工具、得力科技等。2024年电锤、电镐产品产量在全球份额为10%,位居全球电锤、电镐生产商第二名、国内生产商第一名。

据短平快解读了解,本次IPO,德硕科技拟向不特定合格投资者公开发行不超过1,800.00万股,拟募集资金2.7亿元,用于新增年产350万套智能集成工具生产线技改项目以及补充流动资金,拟使用募集资金分别为2.4亿元、0.3亿元。

大额定存与长期借款并存,补流必要性存疑。报告期内,德硕科技资产负债率分别为67.34%、65.28%、66.66%、65.88%,期末货币资金、交易性金融资产分别为2.24亿元、60.36万元,而短期借款、一年内到期的非流动负债分别为3002.34万元、2347.42万元,短期债务压力较低。

值得一提的是,定期存单从初期6938.87万元猛增至期末1.67亿元,而长期借款从1300万元增加至1.32亿元,为何公司大额定期存单与大额长期借款并存?存单金额是本次补充流动资金的5.55倍,这种情况下补流是否存在必要性?

激进扩产,产能消化遭两度问询。报告期内,德硕科技交流及锂电电动工具产能利用率基本处于满产状态,分别为95.73%、105.96%、120.6%、105.55%,产量分别为252.14万套、279.07万套、366.34万套、169.46万套,不过锂电电动工具产能利用率并不高,分别为73.88%、75.38%、83.8%、78.17%。

公司本次募投的生产线技改项目建设并达产后,将新增350万套电动工具产品产量,其2024年产量为366.34万套,即本次扩产属于激进扩产,后续的产能消化需要引起重视。

北交所在首轮问询中要求公司说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险;第二轮问询中要求说明新增产能的主要消化渠道,产能消化措施是否可行,产能消化测算是否合理,并充分揭示相关风险。

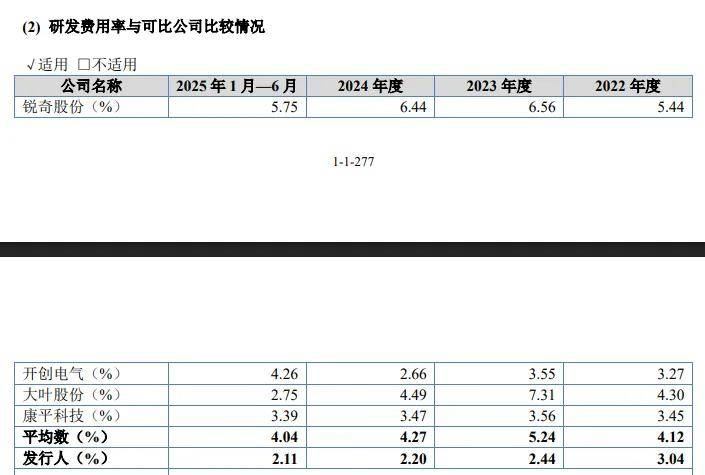

研发费用落后于管理费用,研发费用率垫底。报告期内,德硕科技研发费用分别为2,211.38万元、1,957.96万元、2,119.81万元、1,078.38万元,研发费用率分别为3.04%、2.44%、2.2%、2.11%。

对比自身,管理费用均超过研发费用,分别为3,288.70万元、3,229.29万元、4,921.12万元、2,314.68万元,管理费用率分别为4.52%、4.02%、5.1%、4.52%。

对比行业,可比同行研发费用率均值分别为4.12%、5.24%、4.27%、4.04%,可比同行研发费用率均超过公司,以2024年为例,锐奇股份、开创电气、大叶股份、康平科技分别为6.44%、2.66%、4.49%、3.47%。

研发费用率连续两年低于3%,后续还能获得高新技术企业资质吗。2022年12月,德硕科技获得高新技术企业资质,连续三年享受15%企业所得税,根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,认定条件包括:最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%。

公司2023年、2024年研发费用率均低于3%,这意味着后续不能获得高新技术企业资质,不能享受相关税收政策,未来会对业绩产生何种影响,尚有待时间验证。